2024年中国碳纤维行业市场前景预测研究报告(简版)

中商产业研究院 2024-01-08 10:39

中商情报网讯:随着科技的不断进步和碳纤维制造技术的不断改进,碳纤维的成本正在逐渐降低,使其在许多传统领域中也具有竞争力。同时,高性能碳纤维的国产替代空间正在进一步打开,逐步摆脱对进口的依赖。

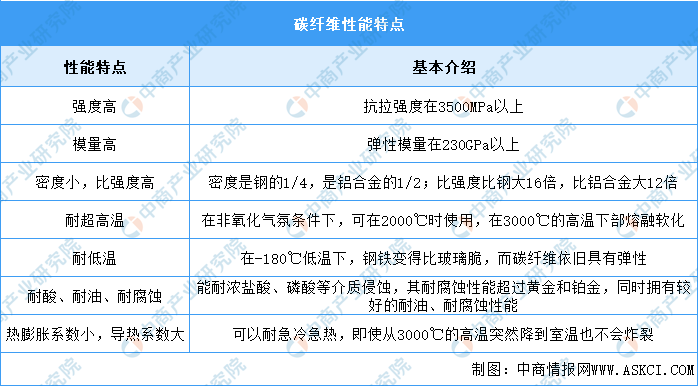

一、碳纤维定义

碳纤维是一种含碳量在90%以上,具有高强度和高模量的新型纤维材料。它是由片状石墨微晶等有机纤维沿纤维轴方向堆砌后,经碳化及石墨化而得到的微晶石墨材料。碳纤维同时具有柔软轻质和强度极高的特点;此外,还具有高模量、耐高温、耐腐蚀等诸多优良性质,使其在一众材料之中脱颖而出,被誉为“新材料之王”。

资料来源:中商产业研究院整理

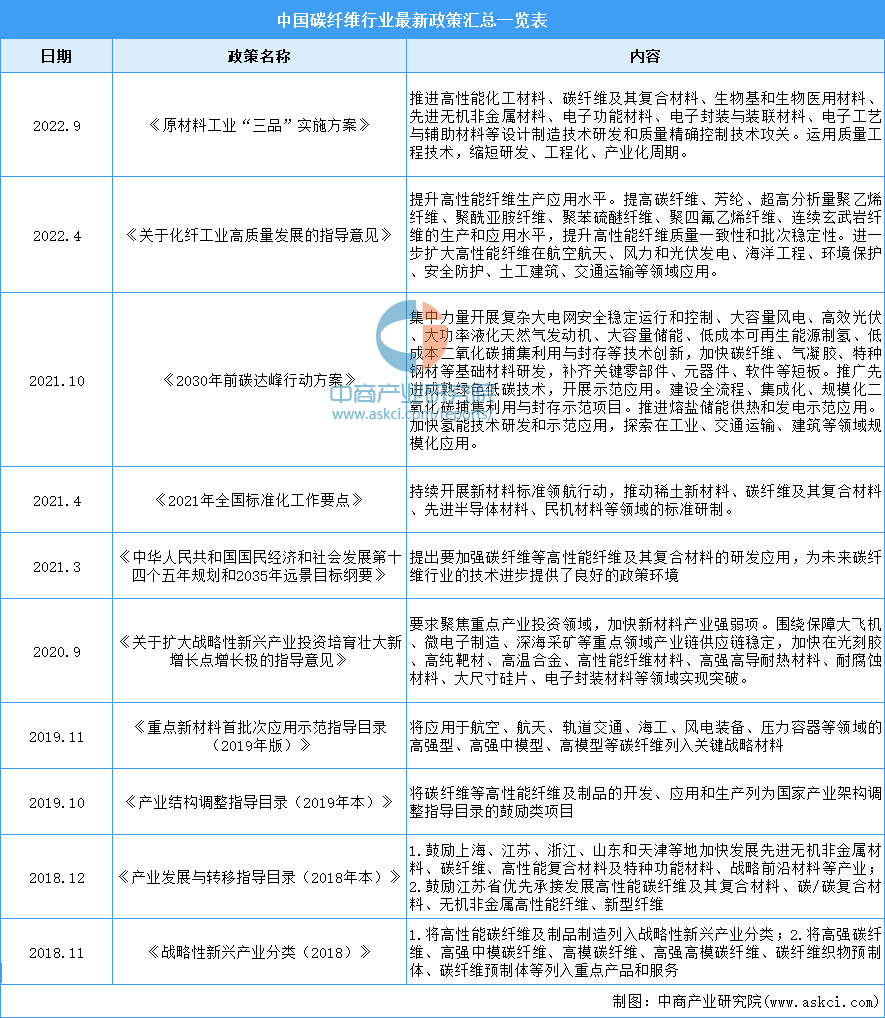

二、碳纤维行业发展政策

近年来,国家及地方政府出台了一系列关于碳纤维及碳纤维复合材料的产业支持政策,推动了碳纤维行业蓬勃发展,持续引导并进一步提升碳纤维材料重点品种的关键生产和应用技术,促进碳纤维及其复合材料的开发,提升行业产业化水平,推进产能的提升,进一步拓展碳纤维材料的应用领域。具体政策如下图所示:

资料来源:中商产业研究院整理

三、碳纤维行业发展现状

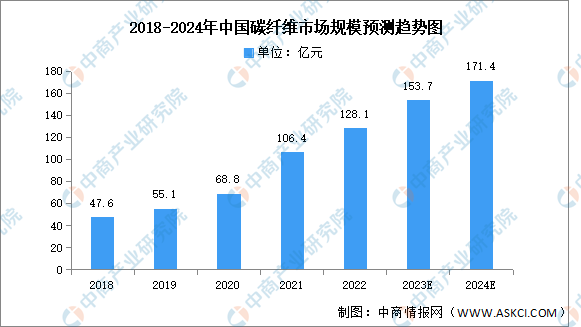

1.市场规模

碳纤维行业属于国家战略性新兴产业,在轻量化市场具有广阔的发展前景,在国防安全、航空航天等板块具有不可替代的优势。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,2022年中国碳纤维市场规模为128.1亿元,同比增长20.69%。中商产业研究院分析师预测,2023年市场规模将达153.7亿元,2024年将达171.4亿元。

数据来源:中商产业研究院整理

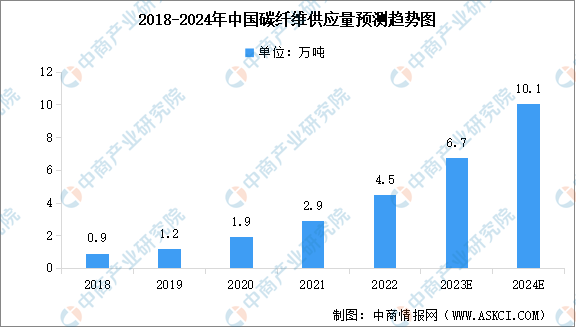

2.供应量

碳纤维被誉为“工业黄金”“新材料之王”,具有比强度高、比模量高、耐腐蚀、耐疲劳、耐高温等特点,是航空航天、国防军工、交通、新能源、海洋工程等领域不可或缺的重要战略材料。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,2022年国产碳纤维供应量达到4.5万吨,首次高于进口量。中商产业研究院分析师预测,2023年国产碳纤维供应量将达6.7万吨,2024年达到10.1万吨。

数据来源:中商产业研究院整理

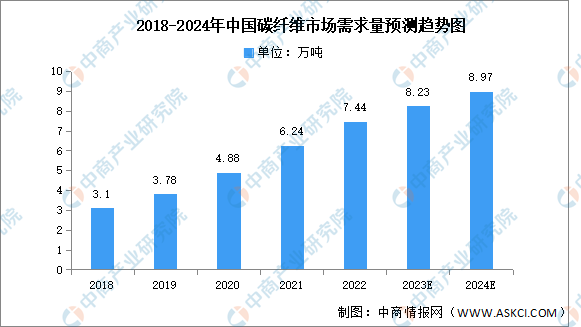

3.需求量

碳纤维需求量持续增长,国产供给占比超六成。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,2022年,我国碳纤维的总需求为7.44万吨,同比增长19.23%。未来随着航空航天、风电叶片、碳/碳复合材料等新兴产业需求的带动,中商产业研究院分析师预测,2023年中国碳纤维总需求将达8.23万吨,2024年将达8.97万吨,国产碳纤维的市场占比也将逐渐提高。

数据来源:中商产业研究院整理

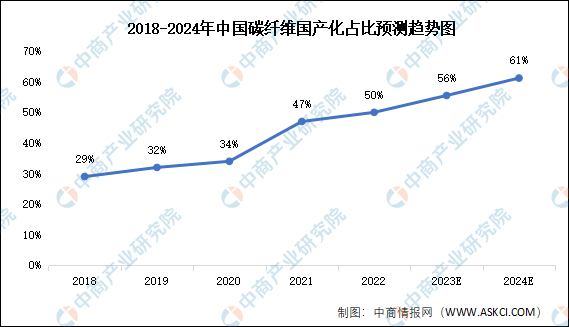

4.国产化率

随着我国碳纤维龙头企业产能的快速投放,碳纤维市场供需缺口逐渐缓解,进口部分有望实现国产化。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,2022年约为50%。中商产业研究院分析师预测,未来国产化率将不断增长,2023年将达56%,2024年将达61%。

数据来源:中商产业研究院整理

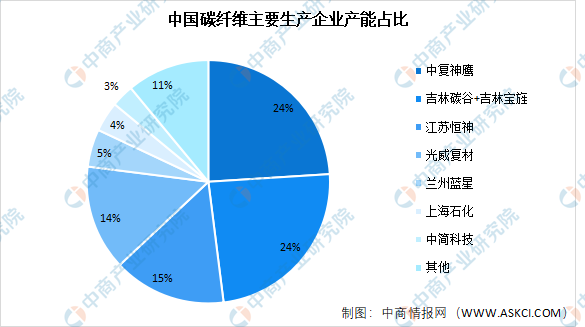

5.竞争格局

当前我国国内主要的碳纤维制造商包括中复神鹰、吉林碳谷、吉林宝旌、江苏恒神、光威复材等。其中,吉林碳谷以原丝生产为主;吉林宝旌和兰州蓝星以大丝束碳纤维生产为主,江苏恒神和兰州蓝星兼备原丝生产和碳纤维生产能力;其他公司产能主要集中在高性能碳和小丝束碳纤维。数据显示,中复神鹰和吉林碳谷+吉林宝笙产能占比均为24%;其次江苏恒神,占比15%;光威复材占比14%。

数据来源:中商产业研究院整理

四、碳纤维行业重点企业

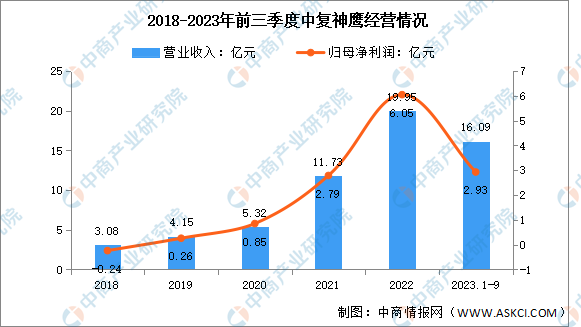

1.中复神鹰

中复神鹰碳纤维股份有限公司是一家专业从事碳纤维及其复合材料研发、生产和销售的国家高新技术企业,对外销售主要产品为碳纤维。

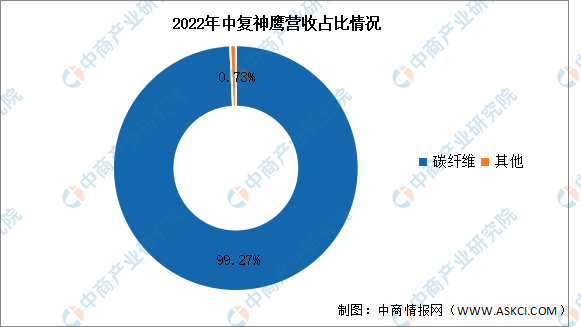

2023年前三季度实现营业收入16.09亿元,同比增长10.81亿元;实现归母净利润2.93亿元,同比下降30.9%。2022年碳纤维营收占整体的99.27%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2.吉林碳谷

吉林碳谷碳纤维股份有限公司主要从事聚丙烯腈基(PAN)碳纤维原丝的研发、生产和销售。吉林碳谷主要产品包括碳纤维原丝、带量试制品、碳纤维、其他等。

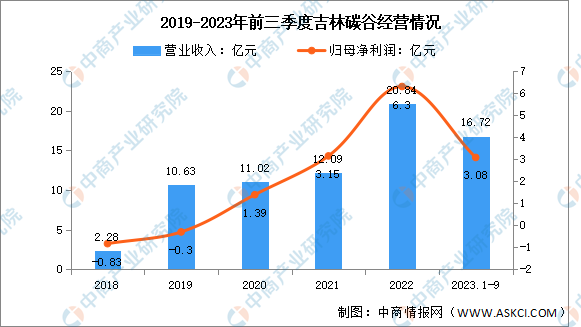

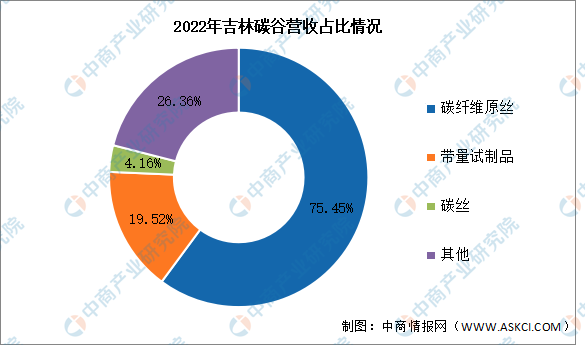

2023年前三季度实现营业收入16.72亿元,同比增长10.07%;实现归母净利润3.08亿元,同比下降36.36%。2022年主营产品包括碳纤维原丝、带量试制品、碳丝,分别占整体营收的75.45%、19.52%、4.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.江苏恒神

江苏恒神股份有限公司,位于江苏省丹阳市,是一家集碳纤维及其复合材料生产、设计、研发、销售、技术应用服务为一体的国家高新技术企业,隶属于世界五百强陕西煤业化工集团。产品组合覆盖从原丝、碳纤维、上浆剂、织物、液体树脂、粘接剂、预浸料,碳纤维复合材料制件,航空复合材料结构件的高端全产业链企业。

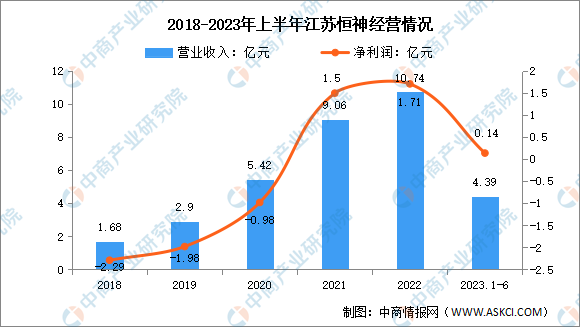

2023年上半年江苏恒神实现营业收入4.39亿元,同比下降13.18%;净利润0.14亿元,同比下降87.60%。

数据来源:中商产业研究院整理

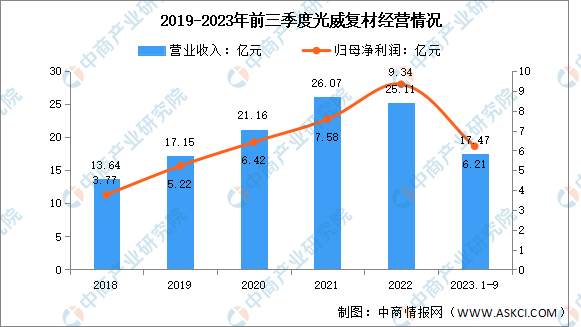

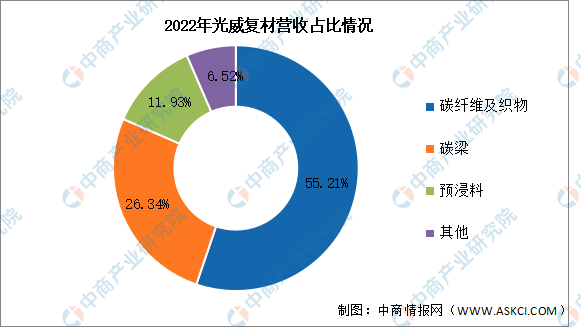

4.光威复材

威海光威复合材料股份有限公司专业从事碳纤维、经编织物和机织物、系列化的树脂体系、各种预浸料、复合材料构制件和产品的设计开发、装备设计制造、检测(CNAS/DIlAC认证国家和国防实验室)业务。

2023年前三季度实现营业收入17.47亿元,同比下降9.95%;实现归母净利润6.21亿元,同比下降17.2%。2022年主营产品包括碳纤维及织物、碳梁、预浸料,分别占整体营收的55.21%、26.34%、11.93%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

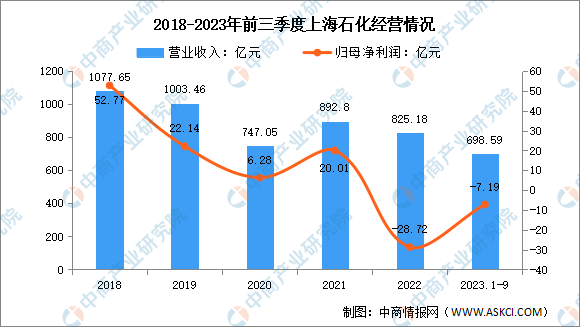

5.上海石化

中国石化上海石油化工股份有限公司主营业务是石油化工业务。上海石化主要产品有石油产品、中间石化产品、石油化工产品贸易、树脂及塑料、合成纤维。2022年,上海石化万吨级48K大丝束碳纤维装置一阶段建成并投产,成为国内第一家、全球第四家掌握大丝束碳纤维生产技术的企业。2023年前三季度实现营业收入698.59亿元,同比增长20.91%;归母净利润亏损7.19亿元。

数据来源:中商产业研究院整理

五、碳纤维行业发展前景

1.需求量上涨带动行业发展

近年来,中国碳纤维需求量一直维持稳步上升趋势,企业和投资机构也纷纷看好碳纤维行业的发展前景,各路资本的大量涌入,为碳纤维行业带来了刺激效应。同时,碳纤维行业应用领域广阔,受益于下游风电叶片、航空行业、汽车制造等市场的发展,预计碳纤维需求快速提升。目前我国碳纤维行业正处于爆发增长期,未来碳纤维需求市场增速保持在17%左右,随着碳纤维随着诸多资本进入碳纤维行业,碳纤维技术不断得到突破,需求领域将进一步拓展。

2.风电将带动碳纤维持续发展

从我国碳纤维行业下游需求量来看,2022年对碳纤维需求占比较高的领域是体育休闲与风电叶片,需求量占比分别是30.9%、23.5%。随着维斯塔斯拉挤工艺专利到期、国内碳纤维快速扩张并持续降本增效、海上风电快速渗透及风机大型化趋势等多重利好因素叠加,预计国内风电用碳纤维将获得更大发展空间,持续带动国内碳纤维需求增长。

3.国内企业大规模扩产,碳纤维行业迎来爆发期

国内碳纤维龙头大规模扩产,将改变世界碳纤维产能格局。从全球碳纤维企业的后续扩产计划来看,碳纤维产能扩张主要以中国企业为主。未来几年国内碳纤维企业扩产计划总量预计接近30万吨,但需关注各企业的项目落地性以及落地时间和实际产能,在供给短缺的背景下,率先实现项目落地和产能扩大,并稳定生产的企业将具备明显的先发优势,抢占更多的市场份额。

更多资料请参考中商产业研究院发布的《中国碳纤维市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。