2024年中国锂电池隔膜产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-01-11 08:47

中商情报网讯:隔膜作为锂电池四大主材之一,是保证电池体系安全、影响电池性能的关键材料。受益于新能源汽车的快速发展,动力锂电池处于高速成长期,动力锂电池隔膜的市场需求得以快速增加。

一、产业链

中国锂电池隔膜产业链上游为原材料,包括聚乙烯、聚丙烯、涂覆材料、添加剂等;中游为锂电池隔膜,可分为干法隔膜和湿法隔膜;下游应用于锂电池,可分为动力锂电池、储能锂电池、消费锂电池等。

图片来源:中商产业研究院

二、上游分析

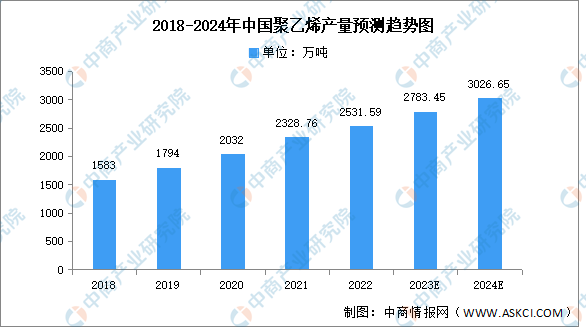

1.聚乙烯

我国聚乙烯产能的利用率较高,常年维持在90%左右,随着我国经济的发展,聚乙烯市场需求增长迅速,产量也随之提高。近年来,中国聚乙烯产能及产量一直保持增长趋势。中商产业研究院发布的《2022-2027年中国聚乙烯行业市场分析及发展趋势预测报告》显示,2022年中国聚乙烯产量共计2531.59万吨,同比8.71%。中商产业研究院分析师预测,2023年产量将达2783.45万吨,2024年将超过3000万吨。

数据来源:中商产业研究院整理

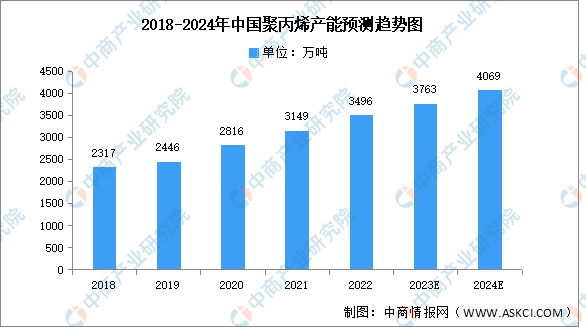

2.聚丙烯

(1)产能

近年来,中国聚丙烯产能一直保持增长趋势。中商产业研究院发布的《2022-2027年中国聚丙烯行业市场预测及投资策略分析报告》显示,2022年我国聚丙烯产能达到3496万吨/年,同比增长8.7%。中商产业研究院分析师预测,2023年聚丙烯产能将达3763万吨,2024年产能将超过4000万吨。

数据来源:中商产业研究院整理

(2)生产结构

聚丙烯产能主要依靠油制工艺,占比达55%。其次分别为煤制烯烃、PDH、外采丙烯、外采甲醇,占比分别为19%、10%、9%、6%。

数据来源:中商产业研究院整理

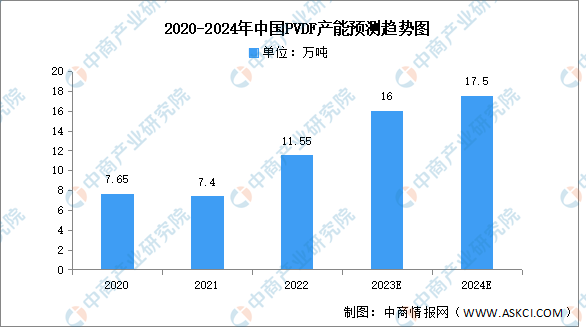

3.PVDF

(1)产能

近年来,中国PVDF产能逐步释放,供给扩张迅速。中商产业研究院发布的《2023-2028年中国PVDF涂覆隔膜行业市场前景预测与发展趋势研究报告》显示,2022年中国PVDF产能约为11.55万吨,同比增长56.08%。中商产业研究院分析师预测,2023年产能将达16万吨,2024年产能将达17.5万吨。

数据来源:中商产业研究院整理

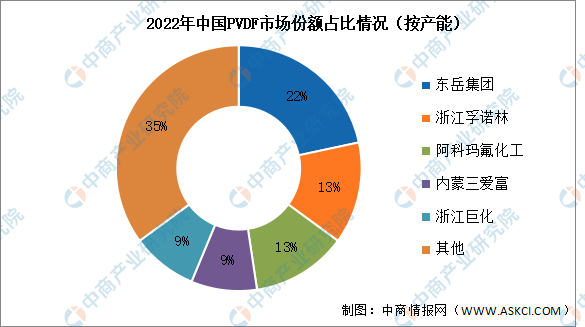

(2)竞争格局

2022年中国PVDF市场集中度较高,前五企业产能占比总和约为65%,其中东岳集团占比最高,达22%。其次分别为浙江孚诺林、阿科玛氟化工、内蒙三爱富、浙江巨化,占比分别为13%、13%、9%、9%。

数据来源:中商产业研究院整理

三、中游分析

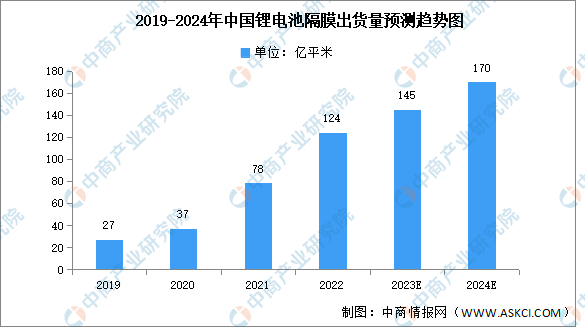

1.出货量

近年来,中国隔膜企业全球供应能力不断提高,锂电池隔膜出货量大幅增长。中商产业研究院发布的《2022-2027年中国锂电池隔膜行业市场深度分析及发展趋势预测报告》数据显示,2022年中国锂电隔膜出货量达124亿平米,同比增长59%。中商产业研究院分析师预测,2024年我国锂电隔膜出货量约170亿平米。

数据来源:GGII、中商产业研究院整理

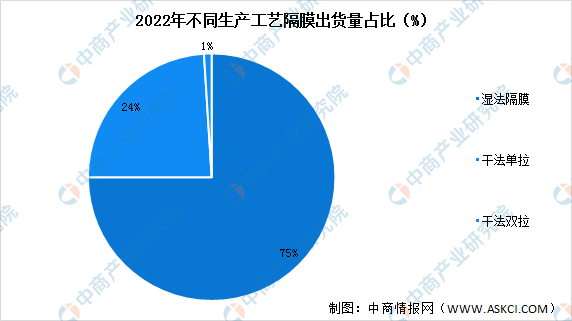

2.出货结构

根据生产工艺的不同,隔膜可以分为干法工艺和湿法工艺,其中干法工艺可分为干法单向拉伸和干法双向拉伸。由于下游动力、数码锂电池对能量密度要求高,而湿法隔膜厚度更薄,对提高锂电池能量密度有优势,因此中国锂电隔膜市场出货仍以湿法隔膜为主,2022年市场占比高达75%。

数据来源:GGII、中商产业研究院整理

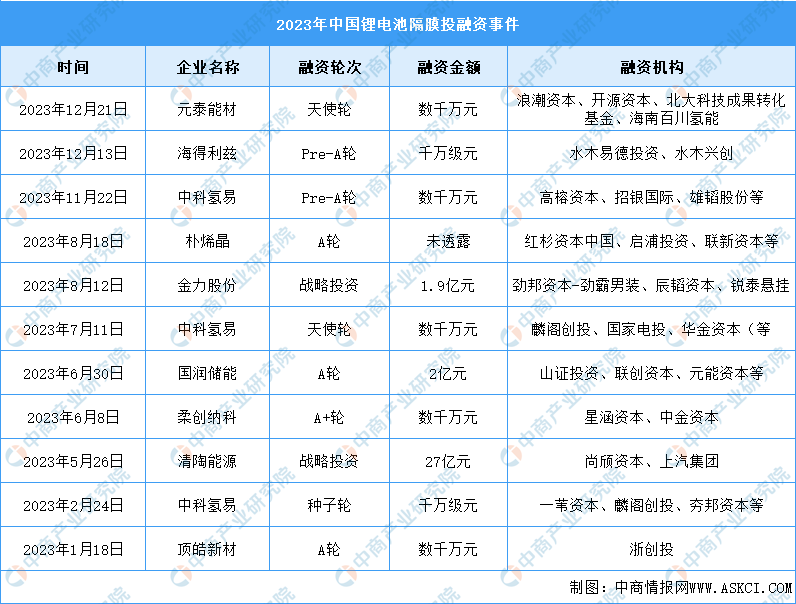

3.投融资情况

2023年锂电池隔膜领域的投资热度依旧不减。2023年,中国锂电池隔膜投融资事件约有11件,金额约为32.8亿元,具体如图所示:

资料来源:IT桔子、中商产业研究院整理

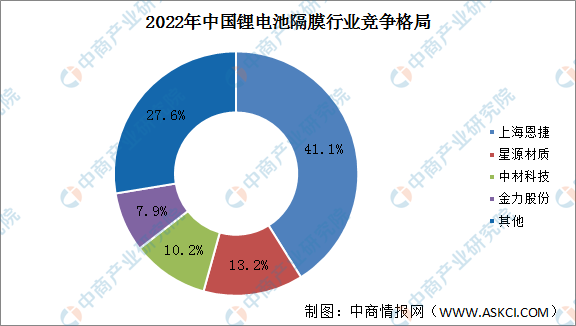

4.竞争格局

我国锂电池隔膜行业竞争较为激烈,数据显示,2022年锂电池隔膜市场份额占比前4企业分别为上海恩捷、星源材质、中材科技、金力股份。其中,上海恩捷市场份额最大,占比为41.1%。

数据来源:中商产业研究院整理

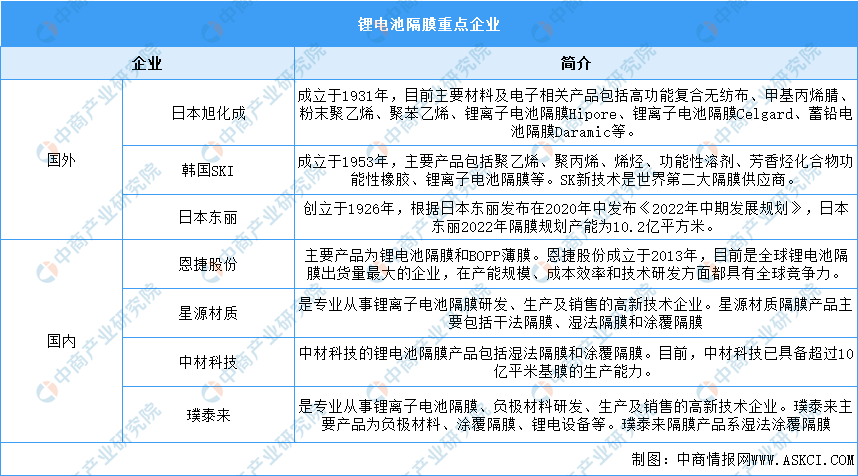

5.重点企业分析

目前,国外锂电池隔膜企业包括日本旭化成、日本东丽等大型公司,国内企业包括恩捷股份、星源材质、璞泰来等。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

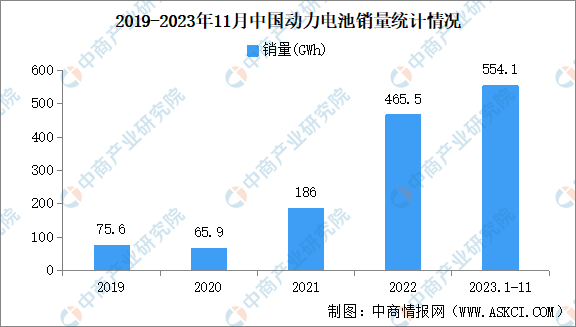

1.动力锂电池

近年来,中国动力电池销量快速增长。中商产业研究院发布的《2023-2028年中国动力电池行业市场发展及投资策略专题研究报告》显示,2023年11月,我国动力电池销量为68.1GWh,环比增长11.6%,同比增长22.6%。1-11月,我国动力电池累计销量为554.1GWh,累计同比增长35.1%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

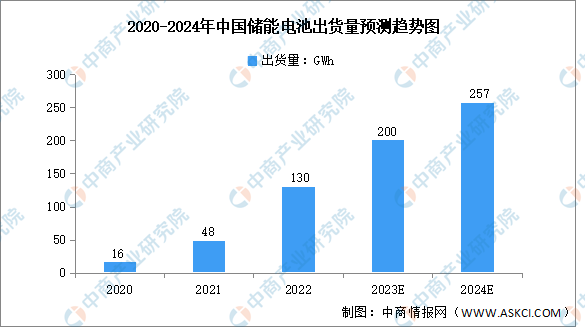

2.储能锂电池

近年来,我国多省市陆续发布可再生能源配置储能政策,推动储能需求快速增长,储能成为锂电池企业的第二增长曲线,进一步带动储能电池出货量增长。中商产业研究院发布的《2024-2029年中国储能电池产业链剖析与发展策略专题研究报告》数据显示,2022年中国储能电池出货量130GWh,同比增长1.7倍。2023年上半年,中国储能电池出货量为101.4GWh,占全球储能电池出货量的92%。中商产业研究院分析师预测,2024年我国储能电池出货量有望达257GWh。

数据来源:中商产业研究院整理

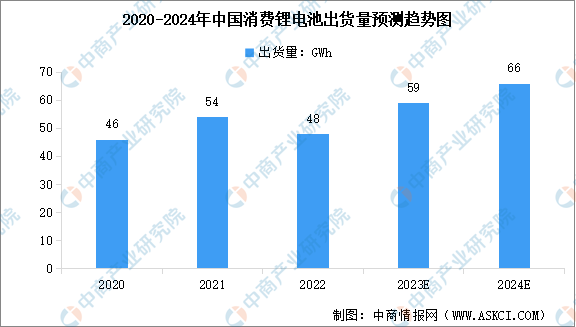

3.消费锂电池

近两年,由于3C数码产品消费需求相对疲软,中国消费锂电池出货量有所下降。数据显示,2022年中国消费锂电池出货量为48GWh,较上年减少11.11%。从消费类锂电行业下游市场看,今年以来智能手机、笔记本电脑、智能穿戴、智能家居等市场规模的持续扩张将引领锂离子电池实现新一轮增长。中商产业研究院分析师预测,2023年中国消费锂电池出货量将达59GWh,2024年将达到66GWh。

数据来源:GGII、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国锂电池隔膜市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。