2024年中国新型显示产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-01-11 09:01

中商情报网讯:新型显示产业是我国“十四五”期间战略性发展领域之一,近年来,我国新型显示产业实现了显著发展,成为制造业高端发展的典型代表。我国新型显示产业快速崛起,产业规模跃居全球第一。

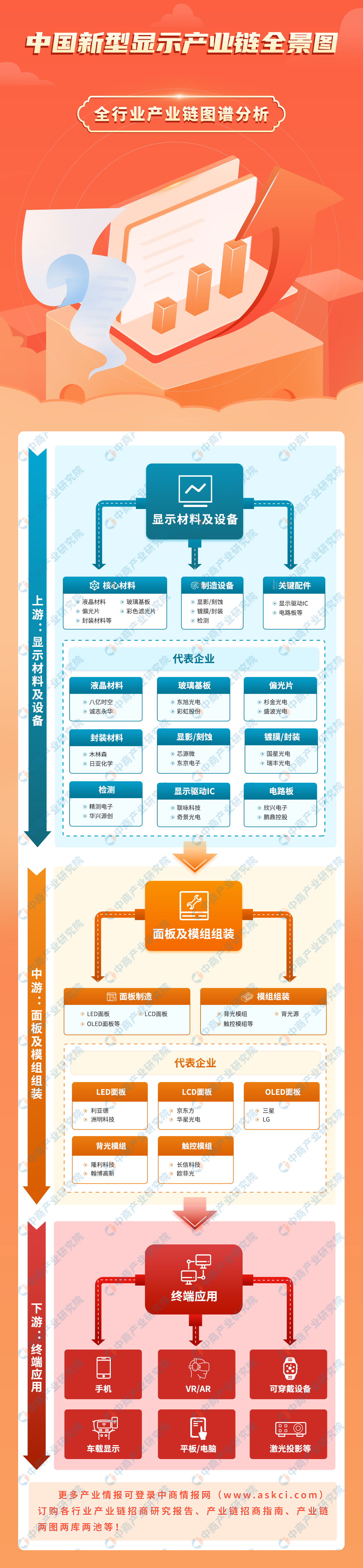

一、产业链

新型显示产业链上游为显示材料及设备,包括显影、刻蚀、封装等制造设备,液晶材料、玻璃基板、偏光片等核心材料,显示驱动IC、电路板等关键配件。产业链中游为面板制造及模组组装。产业链下游主要应用于手机、VR/AR、可穿戴设备、车载显示等。

资料来源:中商产业研究院整理

二、上游分析

(一)核心材料

1.液晶材料

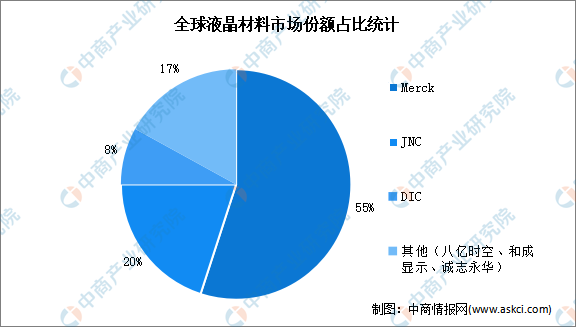

液晶材料属于技术高度密集型行业。高性能混合液晶材料的核心技术和专利长期被德国、日本等外资企业垄断。目前全球TFT液晶材料市场基本上由德国的MERCK和日本的JNC、DIC三家垄断,市场份额高达83%。其中,Merck在液晶材料市场上处于领先地位,市场份额占比55%。我国本土液晶材料企业通过加大研发力度,在指标和性能方面逐步向国际企业靠拢,材料的国产化率也不断提升,八亿时空、和成显示、诚志永华共占据全球17%的市场份额。

数据来源:中商产业研究院整理

2.偏光片

偏光片是新型显示最重要的核心主材之一,对于显示性能的提升和技术的进步发挥着至关重要的作用。我国是偏光片产销大国,市场需求量巨大。中商产业研究院发布的《2024-2029年中国偏光片行业市场发展监测及投资战略咨询报告》数据显示,2022年中国偏光片供应量为4.51亿平方米,同比增长70.2%;偏光片需求量为4.3亿平方米,同比增长19.4%。中商产业研究院分析师预测,2024年我国偏光片供应量和需求量将分别增至7.6亿平方米、6.5亿平方米。

数据来源:中商产业研究院整理

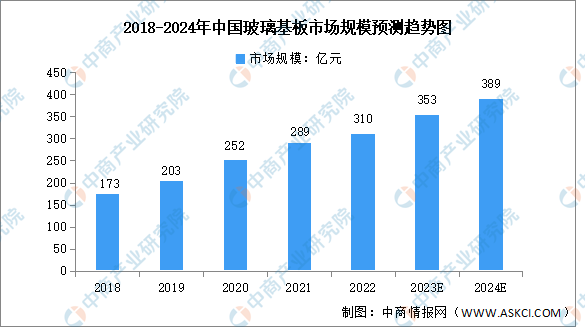

3.玻璃基板

玻璃基板是一种表面极其平整的薄玻璃片,是平板显示产业的关键基础材料之一。目前,我国已成为全球最大的电子消费市场,对玻璃基板的需求逐渐扩大,玻璃基板市场规模增长显著。2022年我国玻璃基板市场规模约为310亿元,同比增长7.3%。随着本土企业的增加,国产替代进程加快,中商产业研究院分析师预测,预计2024年玻璃基板市场规模将达389亿元。

数据来源:中商产业研究院整理

(二)制造设备

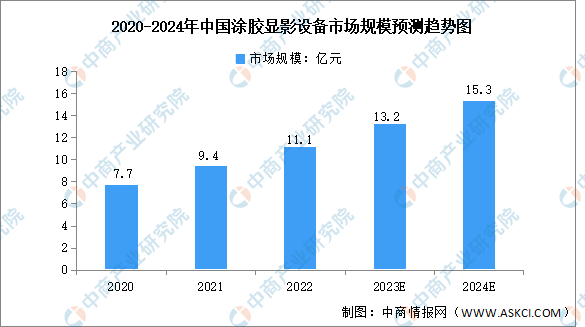

1.涂胶显影设备

涂胶显影设备是光刻工序中与光刻机配套使用的涂胶、烘烤以及显影设备,包括涂胶机、喷胶机和显影机,是显示面板制造过程中不可或缺的关键处理设备。随着下游终端需求的扩大,涂胶显影设备市场规模增长显著。中商产业研究院发布的《2024-2029年中国半导体设备行业市场供需格局及发展前景预测报告》数据显示,2022年中国涂胶显影设备市场规模为11.1亿元,同比增长18.1%。中商产业研究院分析师预测,2024年我国涂胶显影设备市场规模将增至15.3亿元。

数据来源:中商产业研究院整理

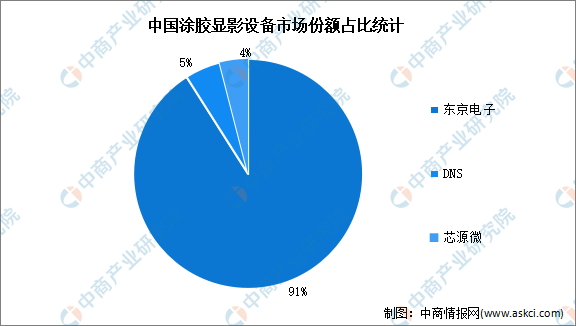

在我国涂胶显影设备市场中,东京电子占据国内市场91%的市场份额,DNS占据5%的市场份额,国内芯源微仅占据4%的市场份额,国产替代空间广阔。

数据来源:中商产业研究院整理

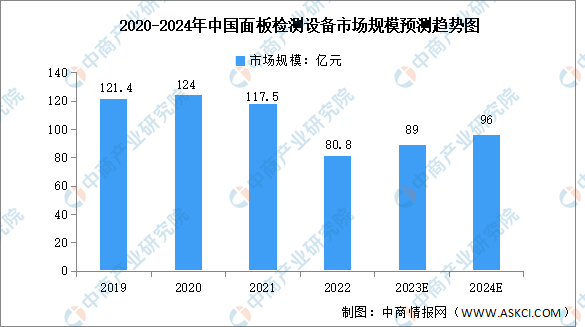

2.面板检测设备

面板检测设备可分为功能检测设备和外观检测设备。功能检测设备包含信号检测设备和电气性能检测设备,占检测设备投资比重的74%。外观检测设备多应用于阵列和成盒工艺,占检测设备投资比重的26%。随着OLED产线投资的加速,面板检测市场规模迎来增长。中商产业研究院发布的《2024-2029全球及中国平板显示器(FPD)检测设备行业发展现状调研及投资前景分析报告》数据显示,2022年国内面板检测设备市场规模约为80.8亿元。中商产业研究院分析师预测,受益于新型面板技术的快速发展,2024年我国面板检测设备市场规模将增至96亿元。

数据来源:中商产业研究院整理

(三)关键配件

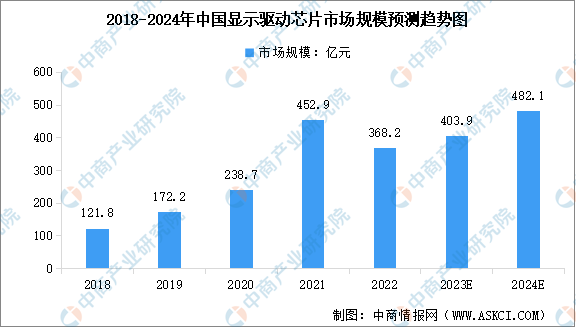

1.显示驱动芯片

随着全球显示面板产业向中国转移,我国显示驱动芯片行业市场规模总体呈上升趋势,并且市场增长速度高于全球增速。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2022年中国显示驱动芯片市场规模达到368.2亿元,近五年年均复合增长率为31.86%。中商产业研究院分析师预测,2024年显示驱动芯片市场规模将增至482.1亿元。

数据来源:CINNO、中商产业研究院整理

三、中游分析

(一)新型显示市场规模

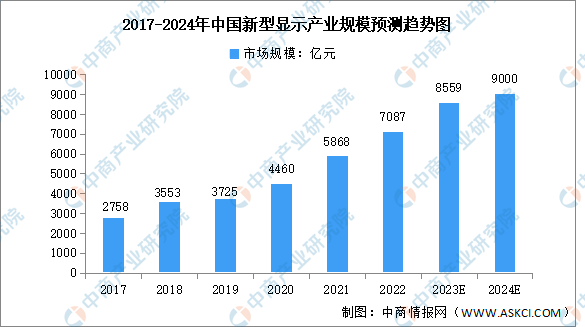

作为最大的面板生产制造基地和研发应用地区,中国已成为全球显示产业发展的重要引擎。中国新型显示产业在过去十多年内,规模持续增长。中商产业研究院发布的《2024-2029年中国新型显示产业市场供需趋势及发展战略研究预测报告》数据显示,2017-2022年,中国新型显示产业规模从2758亿元增长至7087亿元,年均复合增长率达20.8%,中商产业研究院分析师预测,2024年中国新型显示产业规模将达到9000亿元。

数据来源:中国光学光电子行业协会、中商产业研究院整理

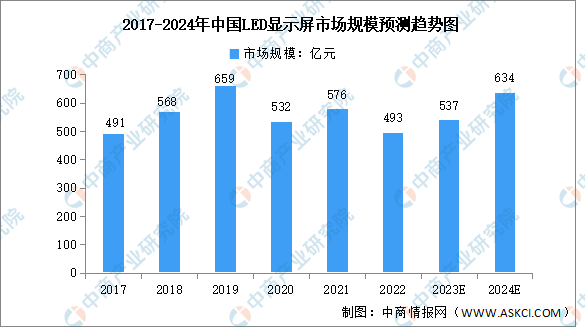

(二)LED显示屏

发光二极管简称LED,是一种半导体化合物组成的固体发光器件,其节能效果和实用性得到人们的广泛关注,已经广泛应用于照明、液晶显示背光、显示屏等领域。2022年,受疫情及下游终端应用影响,我国LED显示屏市场规模有所下降。数据显示,2022年我国LED显示屏总体市场规模为493亿元,同比下降14.4%。中商产业研究院分析师预测,2024年LED显示屏市场将逐渐恢复,市场规模增至634亿元。

数据来源:GGII、中商产业研究院整理

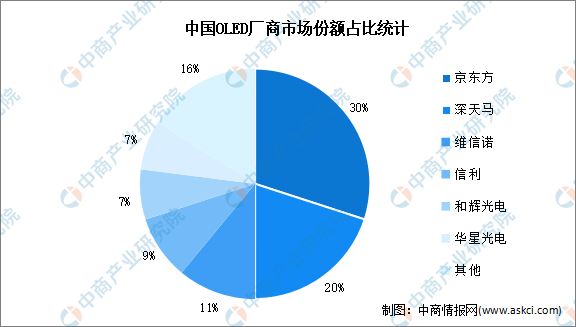

(三)OLED产能

近年来,随着我国OLED技术的不断提升和产能的持续释放,京东方、维信诺、和辉光电、华星光电、深天马等中国面板厂商已强势崛起。中商产业研究院发布的《2024-2030年中国OLED显示面板市场发展现状及潜力分析研究报告》数据显示,2022年,中国OLED产能约为21.8平方千米,同比增长60.3%。中商产业研究院分析师预测,2024年我国OLED产能将达32平方千米。

数据来源:中商产业研究院整理

从市场占比来看,OLED头部企业京东方、深天马产能占比分别为30%、20%。其次,维信诺、信利、和辉光电、华星光电占比分别为11%、9%、7%、7%,面板厂商市场集中度较高。

数据来源:中商产业研究院整理

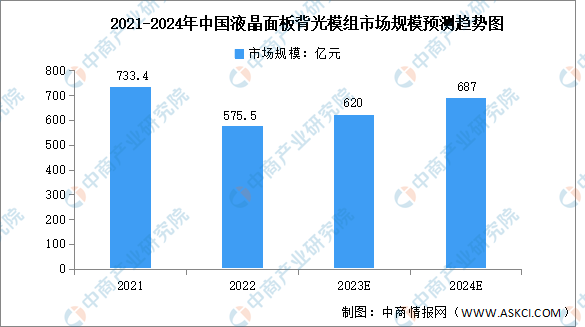

(四)背光模组

背光模组是指在背光的基础上,继续集成液晶面板等部件,使其成为具备完整显像功能的组件,广泛应用于智能手机、平板电脑等产品中。近年来,随着液晶显示市场的迅速发展,背光模组市场需求不断扩大。目前,背光显示模组作为液晶显示屏必不可少的一部分,面临轻薄化的趋势要求,2022年市场规模有所下降。中商产业研究院分析师预测,未来我国背光模组市场需求将持续增长,2024年市场规模增至687亿元。

数据来源:中商产业研究院整理

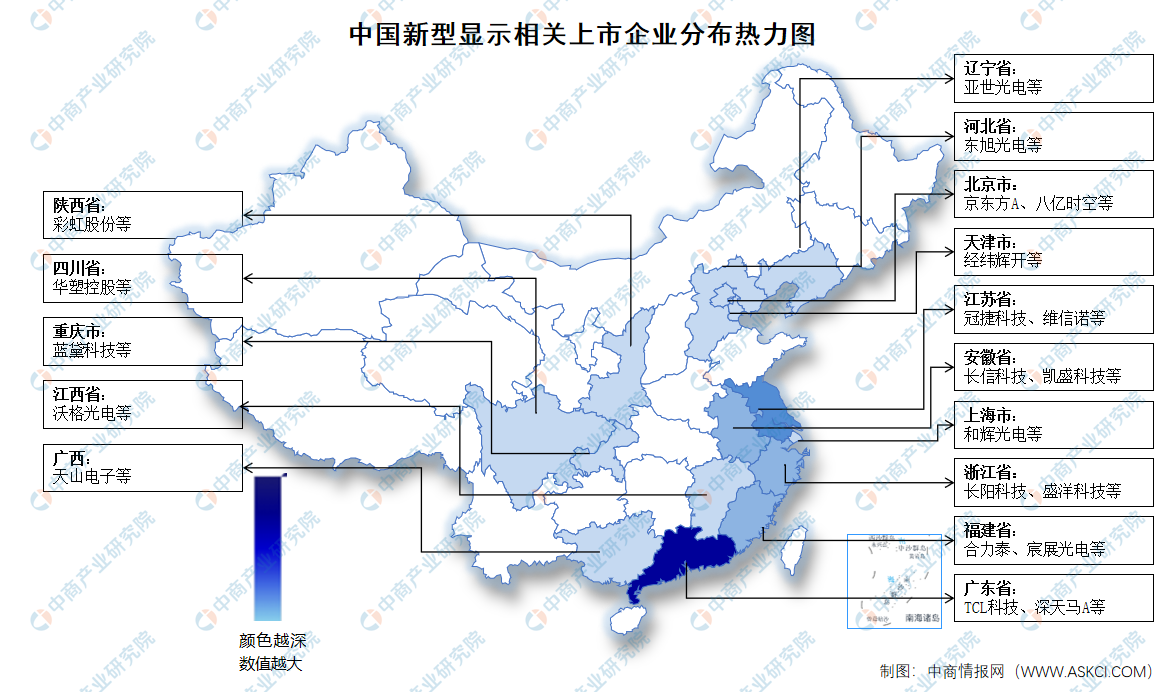

(五)新型显示重点企业

2023年前三季度新型显示相关上市企业中,TCL科技营业收入最高,达1331.09亿元,其次为京东方,营业收入达1265.15亿元。从区域分布看,广东省企业数量最多,达14家,其次,江苏省新型显示相关企业数量有8家。

资料来源:中商产业研究院整理

(六)企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

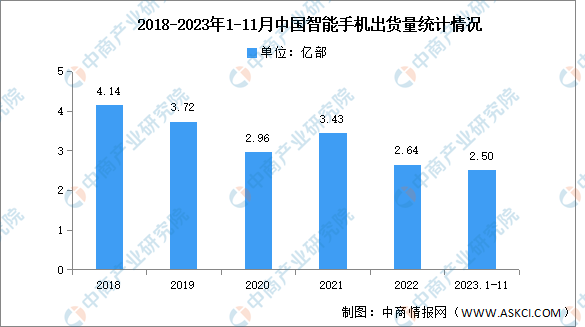

(一)智能手机

智能手机是具有独立的操作系统,独立的运行空间,可以由用户自行安装软件、游戏、导航等第三方服务商提供的设备,并可以通过移动通讯网络来实现无线网络接入的手机类型的总称。中国智能手机市场在近三年来一直持续走低,中商产业研究院发布的《2022-2027年中国手机行业分析与投资策略报告》显示,2023年11月,智能手机出货量2985.6万部,同比增长34.4%。2023年1-11月,智能手机出货量2.50亿部,同比增长5.4%。

数据来源:信通院、中商产业研究院整理

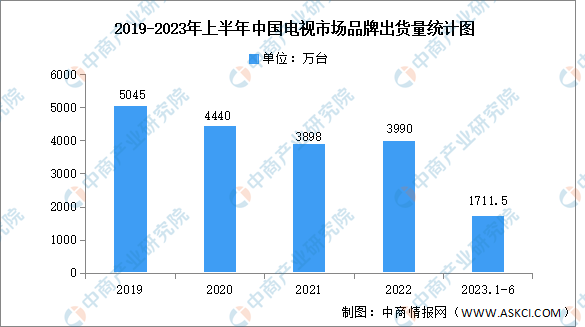

(二)电视机

由于收视选择逐渐多样化,电视机已不再是家庭刚需。近年来,我国电视零售市场陷入困境。数据显示,2021年,我国电视机出货量降至3898万台,2020年增至3990万台,增长率仅为2.4%。2023年上半年,中国电视市场品牌整机出货量达到1711.5万台,较去年同期下降0.5%。

数据来源:RUNTO、中商产业研究院整理

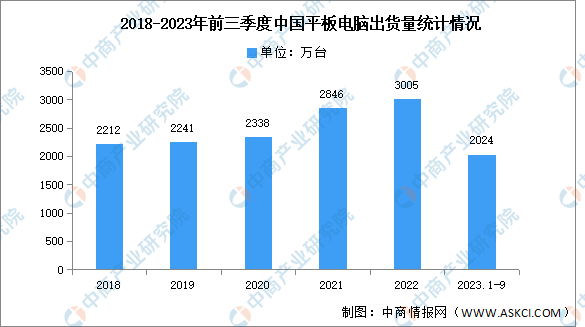

(三)平板电脑

平板电脑,以触摸屏作为基本的输入设备,是LED面板的下游市场之一。数据显示,2018-2022年,我国平板电脑出货量呈增长趋势,由2018年的2212万台增至2022年的3005万台,复合年均增长率达8%。中商产业研究院发布的《2024-2029年中国平板电脑行业市场调研及前景预测报告》显示,2023年前三季度中国平板电脑出货量为2024万台。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国新型显示行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。