2024年中国短视频产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-02-02 10:13

中商情报网讯:随着社会和科技的进步,人们对于信息获取和娱乐的需求在不断变化,短视频作为网络视听中的新业态细分行业,以其娱乐性、参与性以及碎片化传播的优势迅速发展,目前中国短视频产业规模已近3000亿元。短视频已经成为大视听产业发展主引擎,成为经济社会、舆论宣传、信息传播、文化建设和广受人民群众欢迎的新型媒介,行业发展前景十分广阔。

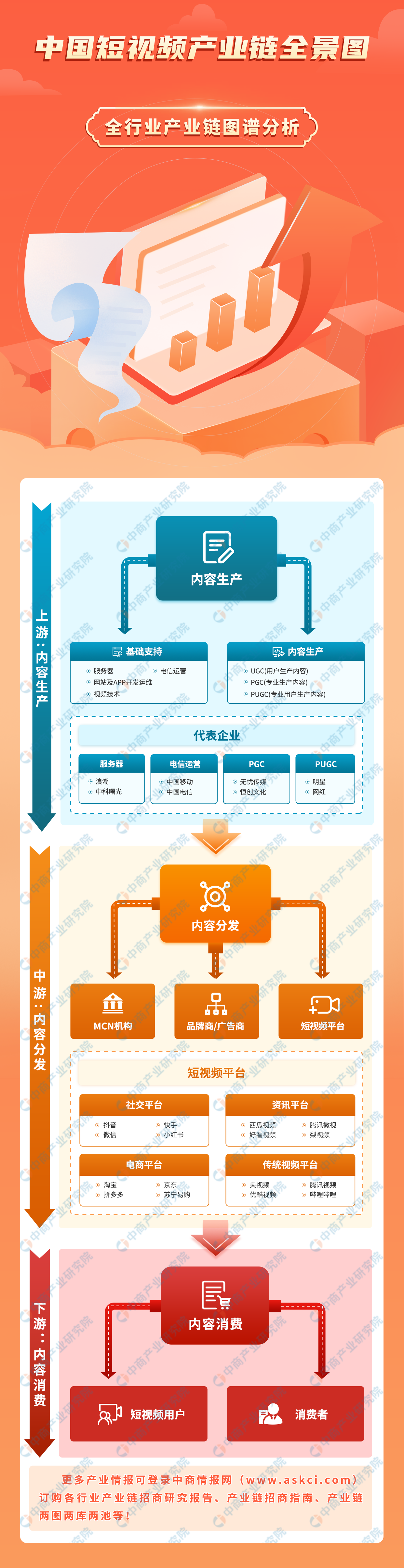

一、产业链

短视频产业链包括内容生产、内容分发和内容消费三个部分。上游内容生产包括基础技术支持、UGC(用户生产内容)、PGC(专业生产内容)和PUGC(专业用户生产内容),中游内容分发包括MCN机构、品牌商/广告商和短视频平台等,下游内容消费包括短视频用户和消费者。

资料来源:中商产业研究院整理

二、上游分析

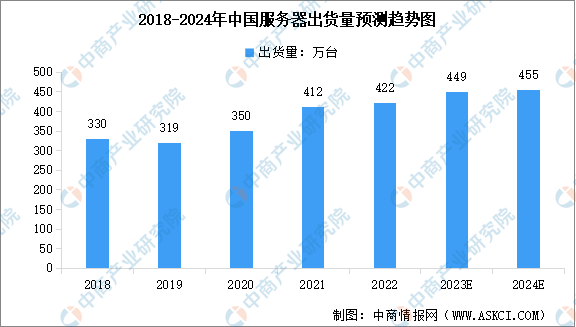

1.服务器

近年来,我国加快建设新基建,云计算、边缘计算等新兴技术渗透率逐渐提高,推动服务器市场出货量稳步增长。中商产业研究院发布的《2022-2027年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年中国服务器市场出货量达到422万台,较上年增长2.43%。中商产业研究院分析师预测,2024年中国服务器出货量将达到455万台。

数据来源:中商产业研究院整理

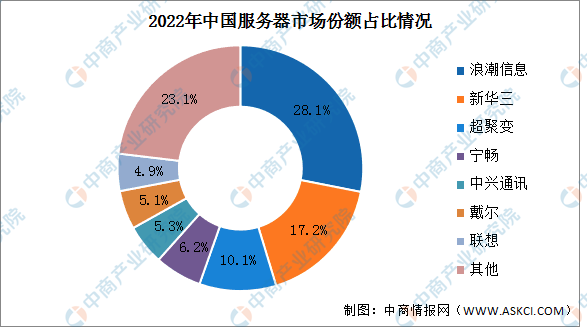

从市场份额来看,2022年浪潮信息市场占有率最高达28.1%;新华三市场份额17.2%;超聚变2022年市场份额10.1%;宁畅市场份额6.2%;中兴通讯、戴尔、联想占比分别为5.3%、5.1%、4.9%。

数据来源:IDC、中商产业研究院整理

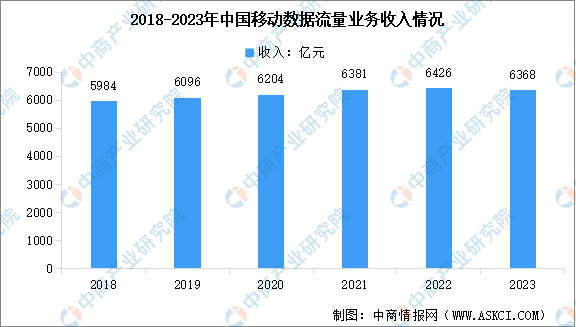

2.数据流量

2023年,我国全力推进网络强国和数字中国建设,促进数字经济与实体经济深度融合,全行业主要运行指标平稳增长,5G、千兆光网等网络基础设施日益完备,各项应用普及全面加速。工信部数据显示,2023年全国完成移动数据流量业务收入6368亿元,比上年下降0.9%,在电信业务收入中占比由上年的40.5%下降至37.8%。

数据来源:工信部、中商产业研究院整理

3.内容创作

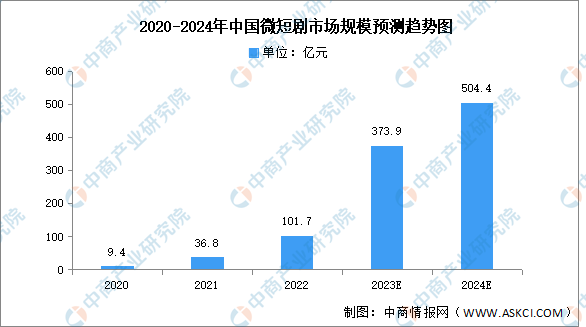

(1)微短剧

短剧、微短剧具有时间短、节奏快、观看便捷、易于传播等特点,更符合当下社会快节奏、碎片化的生活,近年来我国短剧行业迎来快速发展。中商产业研究院发布的《2024-2029年中国微短剧行业发展洞察与市场前景预测研究报告》显示,2022年中国微短剧市场规模约为101.7亿元,同比增长176.36%。中商产业研究院分析师预测,2024年市场规模将达504.4亿元。

数据来源:中商产业研究院整理

(2)主题主线短视频

当前,全国广播电视和网络视听行业创新实施短视频“首屏首推”工程,组织“中国梦”主题原创视听节目征集活动、网络视听节目精品创作传播工程、季度优秀网络视听作品推选活动等工程项目,推动短视频主题创作日益繁荣,涌现出《中国心愿》《宋韵之城》《让经典永流传》等短视频精品力作,推动主题主线短视频精品大量涌现。

(3)泛知识类短视频

随着媒体形态和用户群体的不断迭代,短视频已经取代文字和图片成为知识传播的主要媒介,越来越多的知识创作者和用户涌向短视频平台。在抖音,知识内容兴趣用户超过2.5亿;在哔哩哔哩,泛知识类视频占全平台视频播放量的44%。泛知识类短视频内容生产不断拓展,展现巨大发展空间。

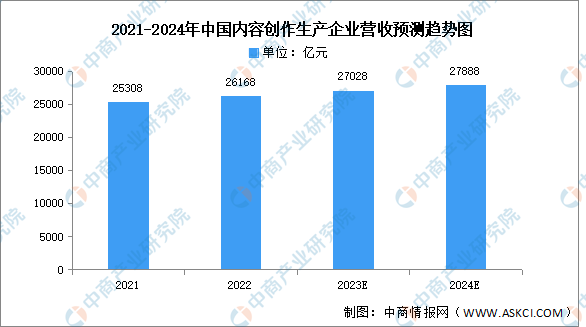

(4)短视频生产企业

短视频内容生产方主要分为UGC(用户生产内容)、PGC(专业生产内容)和PUGC(网红/明星生产内容)三大类。随着短视频的快速发展,当前我国内容创作市场十分火热。中商产业研究院发布的《2023-2028年全球及中国内容营销代理服务细分市场深度研究报告》显示,2022年内容创作生产企业实现营业收入26168亿元,同比增长3.4%。中商产业研究院分析师预测,2024年营收将达27888亿元。

数据来源:国家统计局、中商产业研究院整理

三、中游分析

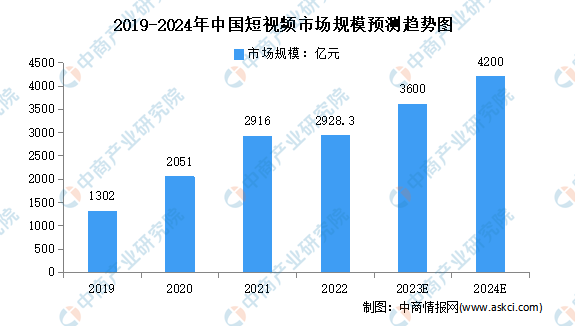

1.短视频市场规模

随着产业规模的持续扩大、产业生态的逐渐成熟,短视频产业正成为舆论宣传重要阵地和视听产业发展主要引擎。近年来,我国泛网络视听产业规模增长7.18倍,短视频产业规模增长153倍,所占份额增长17.8倍,短视频成为大视听产业发展主引擎。中商产业研究院发布的《2024-2029年中国短视频产业深度分析及发展趋势预测研究报告》数据显示,2022年中国短视频产业规模已近3000亿元。中商产业研究院分析师预测,2024年我国短视频市场规模有望达4200亿元。

数据来源:中国网络视听节目服务协会、中商产业研究院整理

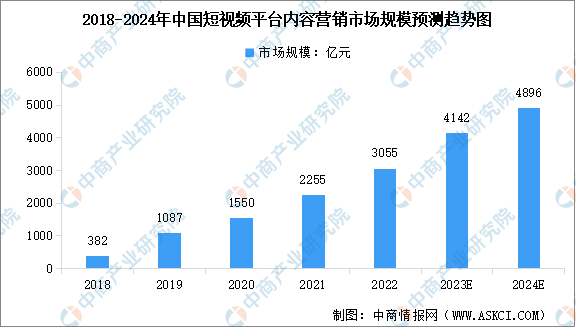

2.短视频平台内容营销规模

视频内容营销一般可以通过网络视频平台、短视频平台和电视台进行。视频内容营销是一种战略营销方法,用于设计和提供量身定制的营销内容,以帮助广告商留住和吸引受众群体并刺激额外购买。中商产业研究院发布的《2024-2029年中国短视频产业深度分析及发展趋势预测研究报告》数据显示,2022年中国短视频平台内容营销市场规模达到3055亿元,较上年增长35.48%。中商产业研究院分析师预测,2024年市场规模将增至4896亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

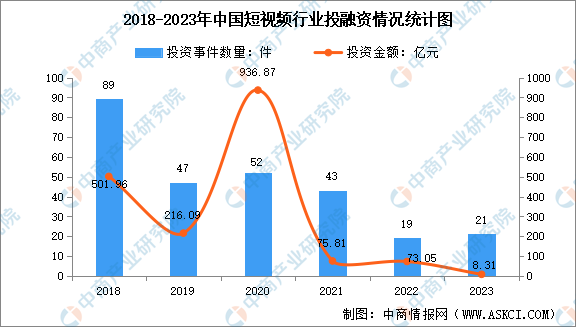

3.短视频行业投融资情况

当前,短视频产业市场的活跃,推动了新业态新模式不断涌现。IT桔子数据显示,2023年中国短视频行业投融资事件数量21件,投融资金额8.31亿元。完成融资的企业包括抖加流量、抖音生活服务商、中峰伟瀚、创想数维等,投资方包括华夏基金、中峰国际控股、九合创投等,融资轮次主要集中在天使轮、Pre-A轮等。

数据来源:IT桔子、中商产业研究院整理

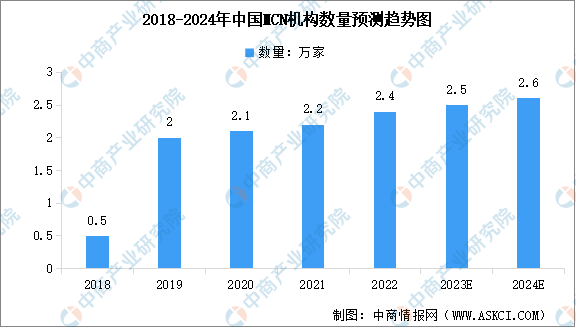

4.MCN机构数量

MCN是将不同类型和内容的PGC(专业人士输出内容)联合起来,支持内容的持续输出,通过平台实现商业的稳定变现的组织。MCN以其拥有的红人资源、IP孵化优势、内容优势快速成为短视频的重要参与者。中商产业研究院发布的《2022-2027年中国直播电商行业市场分析及投资风险趋势预测研究报告》显示,当前中国MCN机构数量增长稳定,2022年达到2.4万家。中商产业研究院分析师预测,2023年和2024年MCN机构数量将增至2.5万家和2.6万家。

数据来源:克劳锐、中商产业研究院整理

5.短视频行业竞争格局

近年来,随着视频号的强势发展,短视频平台格局逐步从抖音、快手的“两强领跑”发展为“三足鼎立”之势,微信视频号成为短视频发展格局中重要一极。作为国内头部短视频平台,抖音、快手位列短视频市场第一梯队,占比近六成;快手极速版、抖音极速版、西瓜视频位居第二梯队,市场份额占比31.1%。其他短视频平台,如抖音火山版、好看视频、微视、优哩视频、爱奇艺随刻,属第三梯队,也都基于各自定位和特色,在差异化细分垂直赛道持续深耕。

数据来源:中国网络视听节目服务协会、中商产业研究院整理

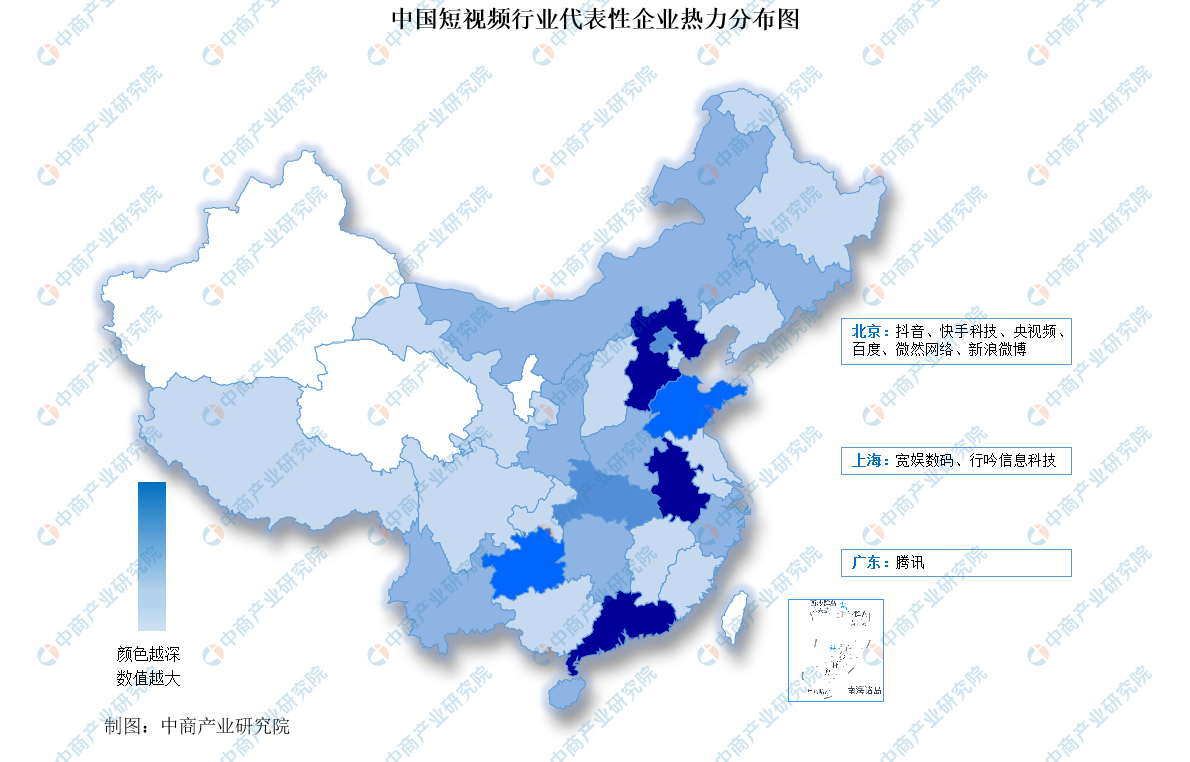

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

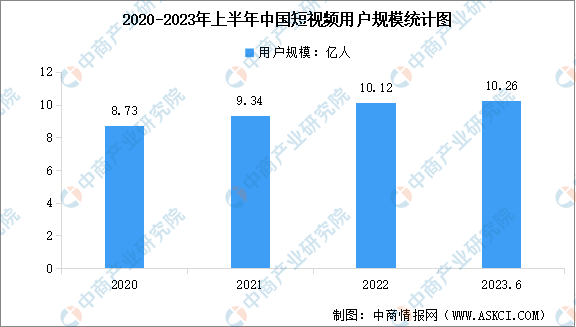

1.短视频用户规模

近年来,中国短视频用户规模持续增长,使用时长反超长视频,成为全民性应用。中商产业研究院发布的《2024-2029年中国短视频产业深度分析及发展趋势预测研究报告》数据显示,截至2023年6月,我国短视频用户规模达10.26亿人,较2022年12月增长1454万人,占网民整体的95.2%。

数据来源:CNNIC、中商产业研究院整理

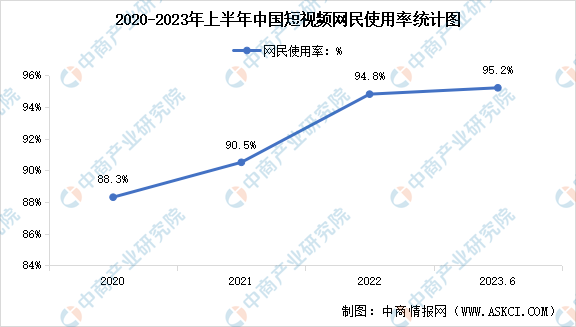

2.短视频网民使用频率

短视频是人们日常休闲娱乐、社交和信息交互的主要工具,深受用户喜爱。随着用户规模的持续增长,用户群体对短视频的使用率也有所上升,短视频向各类网民群体渗透。中商产业研究院发布的《2024-2029年中国短视频产业深度分析及发展趋势预测研究报告》数据显示,截至2023年6月,我国短视频网民使用率达到95.2%,增速有所放缓,短视频行业逐步进入存量竞争时代。

数据来源:中商产业研究院整理

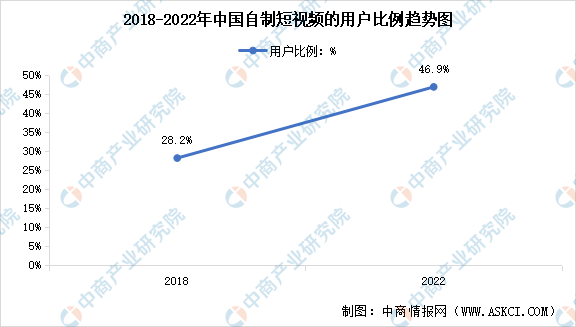

3.自制短视频用户比例

当前,全民创作、全民分享成为短视频行业新景观,2018年至2022年,发布过自制短视频的用户比例从28.2%攀升至46.9%,我国有近4.75亿短视频用户不同程度参与了内容创作,短视频成为普通人记录生活、表达自我的重要形式。同时,职业创作者群体不断壮大。获取收益的创作者连续三年稳定增长,职业创作者数量占创作者群体比重已近四分之一。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国短视频行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业定位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。