2024年中国固态电池产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-02-05 16:54

中商情报网讯:固态电池是一种使用固体电解质代替传统液态电解质的电池,具有安全性好、能量密度高、循环性能强、适用温度范围大等优点。2024年,半固态电池有望批量应用于新能源车市场,产业化持续加速。

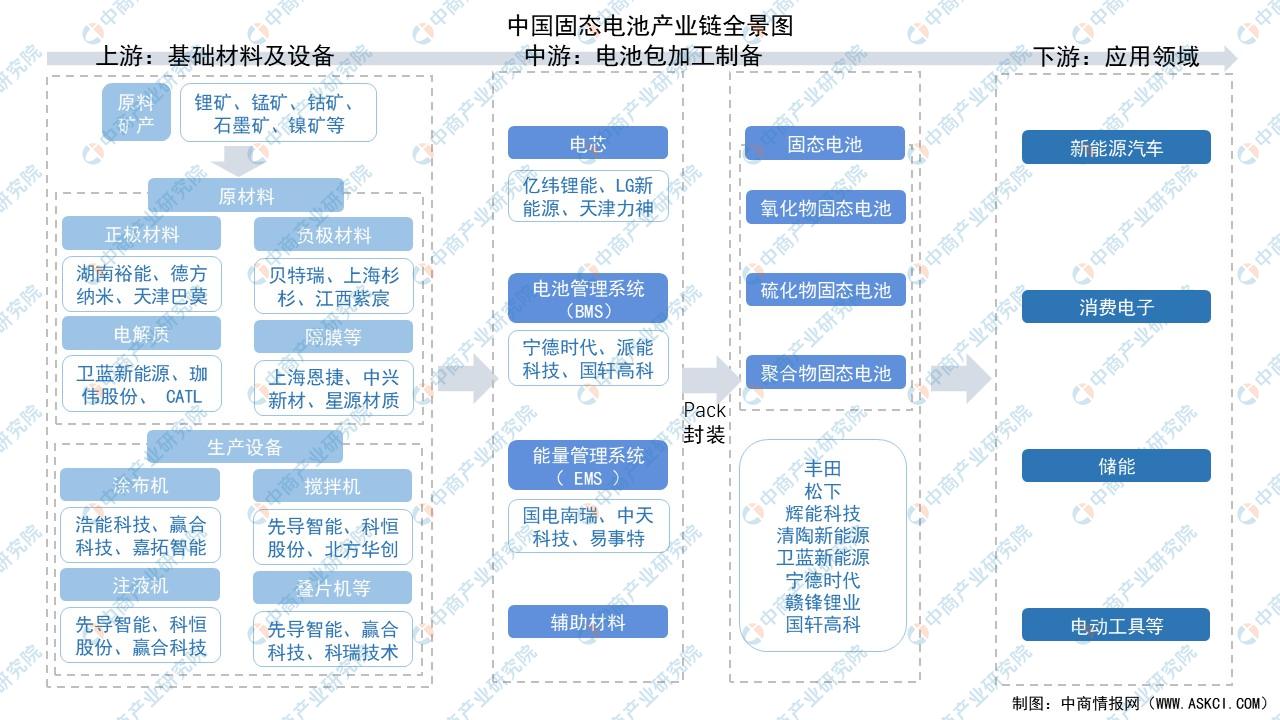

一、产业链

固态电池产业链上游为基础材料及设备,包括原材料矿产、电芯材料以及生产设备;中游为电池包加工制备,包括电池封装集成、电源管理系统方案设计;下游为应用领域,包括新能源汽车、消费电子、储能、电动工具等。

资料来源:中商产业研究院整理

二、上游分析

1.正极材料

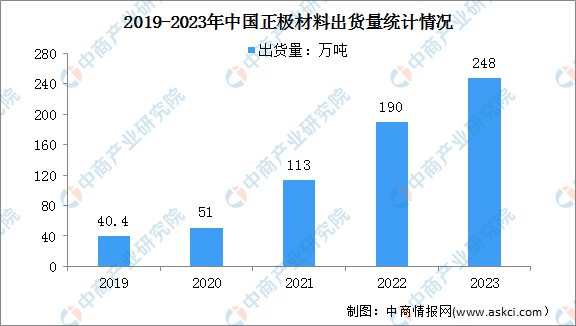

(1)出货量

近年来,得益于终端市场的强势增长及海外出口增加带动,中国正极材料市场整体呈快速增长态势。中商产业研究院发布的《2022-2027年中国锂电池正极材料行业市场深度分析及发展趋势预测报告》显示,2023年中国正极材料出货量248万吨,同比增长31%。

数据来源:GGII、中商产业研究院整理

(2)重点企业分析

从企业出货量来看,2022年,湖南裕能市场份额近15%,排名第一;德方纳米排名第二;以三元材料和钴酸锂为主的天津巴莫出货量份额占比约5%,排名第三。

资料来源:中商产业研究院整理

2.负极材料

(1)出货量

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2022年中国锂电池负极材料出货量约为143.3万吨,同比增长84%,2023年出货量将达167万吨。中商产业研究院分析师预测,由于受到石墨出口管控的影响,2024年出货量将保持增长但增速将减缓,将达189万吨。

数据来源:EVTank、中商产业研究院整理

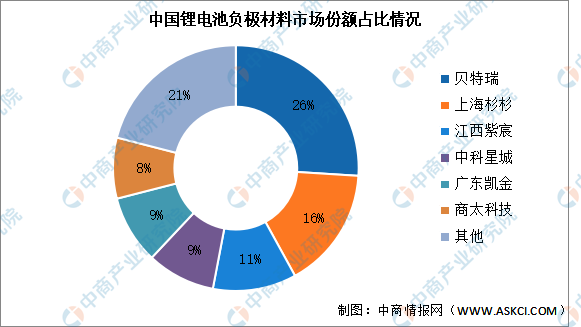

(2)竞争格局

目前中国锂电池负极材料市场份额较为分散,2022年前六企业市场份额总和约为79%,但各企业市占率差别较小。其中,贝特瑞凭借26%的市场份额排名第一。其次分别为上海杉杉(杉杉股份子公司)、江西紫宸(璞泰来子公司)、中科星城(中科电气子公司)、广东凯金、商太科技,占比分别为16%、11%、9%、9%、8%。

数据来源:中商产业研究院整理

3.电解质

固态电解质(SSE)是一种固体离子导体电解质,对于代替在锂离子电池中发现的液体电解质,它可用于电能存储(EES)中。目前已有企业布局固态电解质,具体如图所示:

资料来源:中商产业研究院整理

4.隔膜

(1)出货量

近年来,中国隔膜企业全球供应能力不断提高,锂电池隔膜出货量大幅增长。中商产业研究院发布的《2022-2027年中国锂电池隔膜行业市场深度分析及发展趋势预测报告》数据显示,2023年中国隔膜企业出货量的全球占比在2023年已经突破83%,出货量达176.9亿平米,同比增长32.8%。

数据来源:EVTank、中商产业研究院整理

(2)企业排名

2023年隔膜行业的竞争格局呈现较大的变化,上海恩捷仍保持行业龙头地位。前十企业中,星源材质、中材科技、河北金力、中兴新材和惠强新材等企业的市场份额均有不同程度提升。

数据来源:EVTank、中商产业研究院整理

三、中游分析

1.全球出货量

2022年以来,固态电池的研发和产业化取得了明显的进展,中商产业研究院发布的《2022-2027年中国固态锂电池产业发展趋势及投资风险研究报告》显示,2023年全球固态电池出货量约为1GWh,主要为半固态电池。中商产业研究院分析师预测,到2030年,全球固态电池出货量将增长至614.1GWh。

数据来源:EVTank、中商产业研究院整理

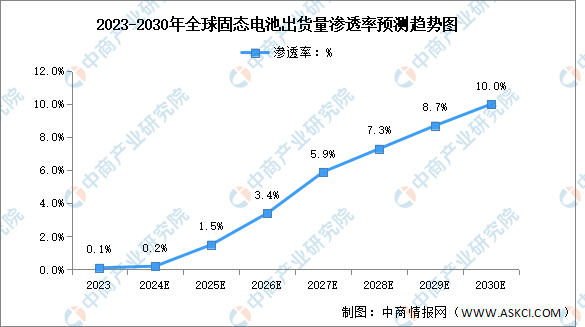

2.全球固态电池渗透率

目前固态电池仍处于初期,市场渗透率低。中商产业研究院发布的《2022-2027年中国固态锂电池产业发展趋势及投资风险研究报告》显示,2023年全球固态电池渗透率约为0.1%。中商产业研究院分析师预测,到2030年固态电池技术将进入商业化阶段,渗透率将达10%。

数据来源:EVTank、中商产业研究院整理

3.中国固态电池市场空间

近几年国家不断重视固态电池行业的发展,各大高校单位已开始对固态电池进行研发。尽管目前我国固态电池行业正处于起步阶段,随着技术进步,固态电池有望实现大规模商业化应用。中商产业研究院分析师预测,到2030年中国固态电池市场空间将增至200亿元。

数据来源:中商产业研究院整理

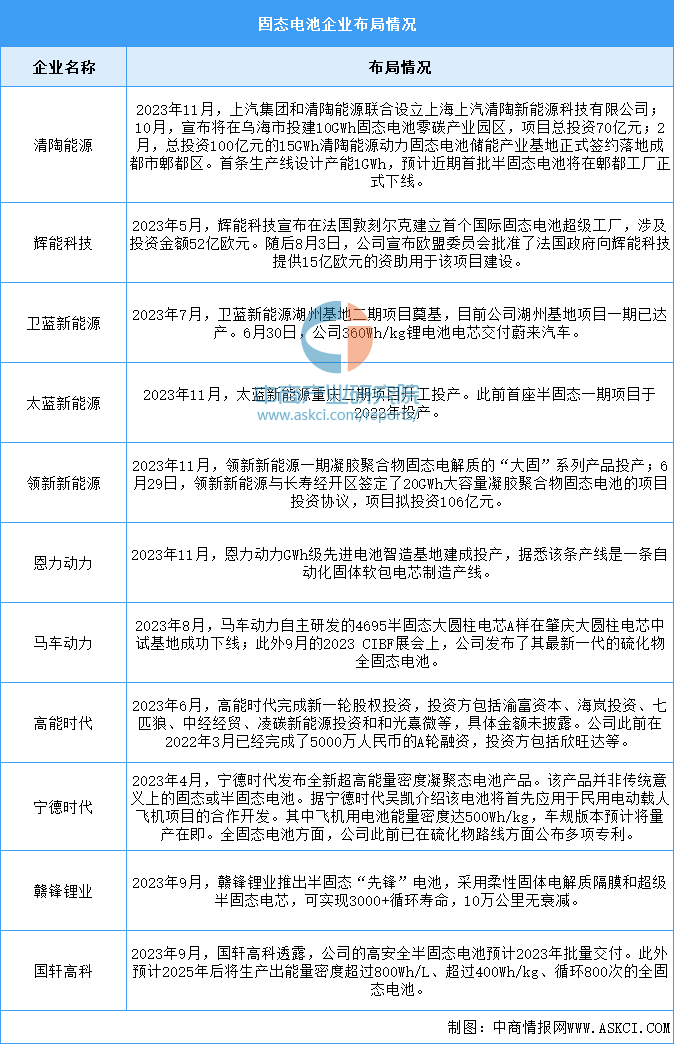

4.企业布局情况

固态电池近年来吸引了全球各大电池巨头以及众多初创企业及资本的关注,各家技术突破消息不断,产业化进程稳定推进。具体如图所示:

资料来源:中商产业研究院整理

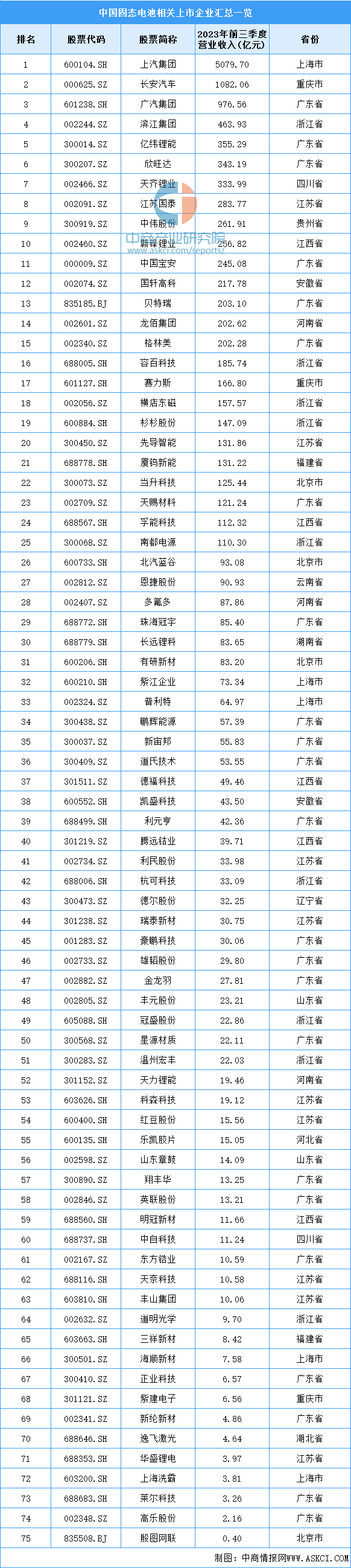

5.重点企业分析

目前,中国固态电池相关上市企业主要分布在广东省,共有23家。江苏省和浙江省均为9家,排名第二。

资料来源:中商产业研究院整理

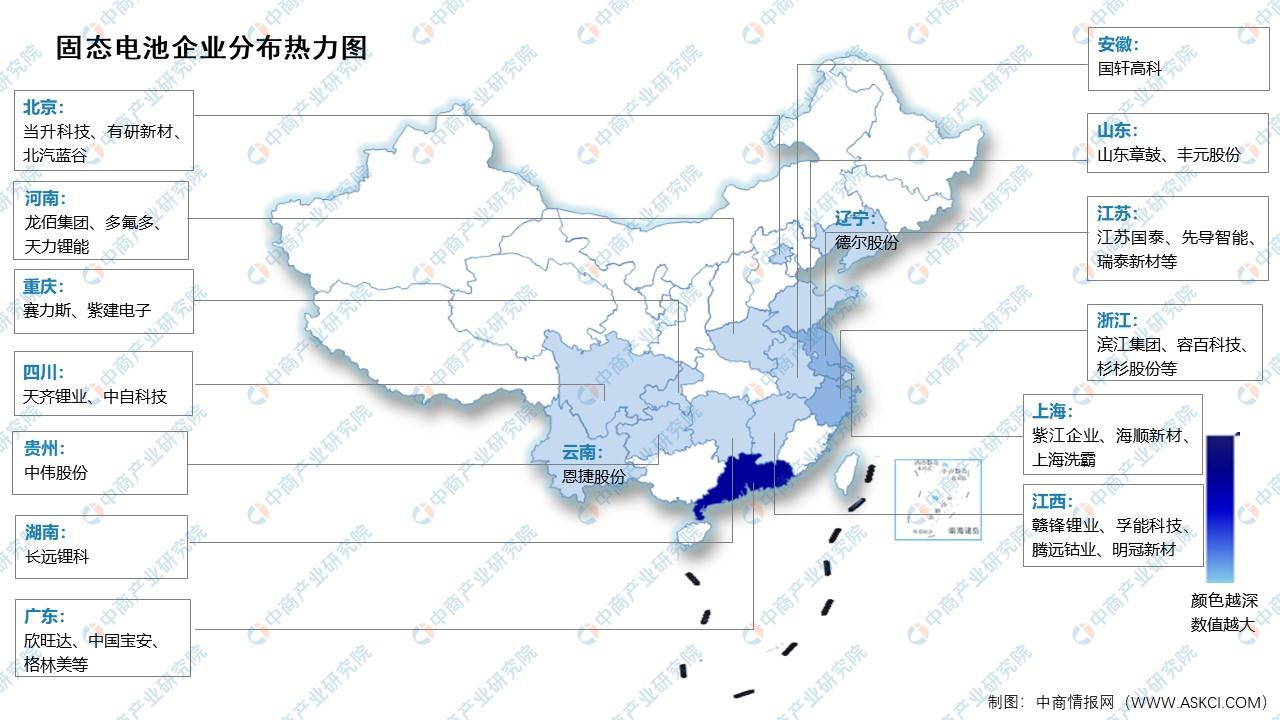

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

(1)产销情况

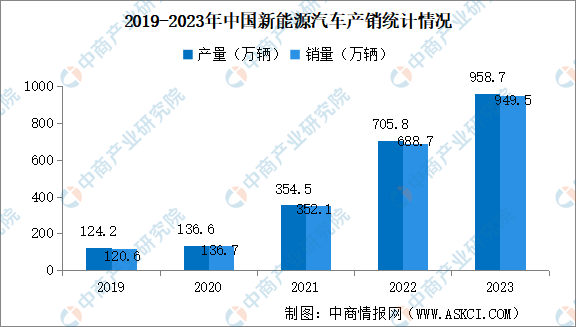

中商产业研究院发布的《2022-2027年中国新能源汽车产业调研及发展趋势前瞻报告》显示,新能源汽车继续保持较快增长,产销量再创新高。2023年12月,新能源汽车产销分别完成117.2万辆和119.1万辆,同比分别增长47.5%和46.4%,市场占有率达到37.7%。2023年,新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达到31.6%。

数据来源:中汽协、中商产业研究院整理

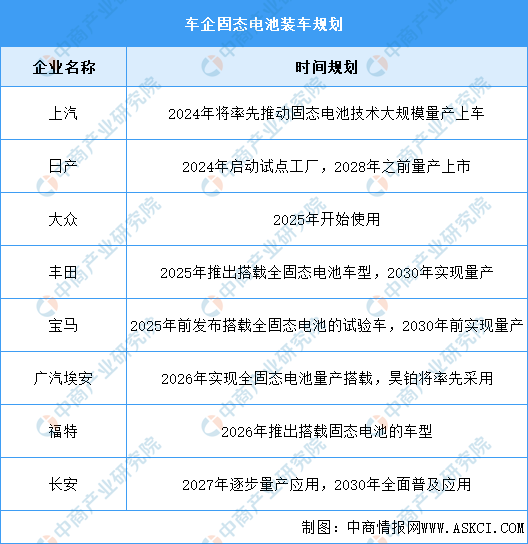

(2)重点企业分析

目前多家车企已开始规划固态电池装车,上汽计划2024年将率先推动固态电池技术大规模量产上车;日产计划2024年启动试点工厂,2028年之前量产上市。具体如图所示:

资料来源:中商产业研究院整理

2.消费电子-手机

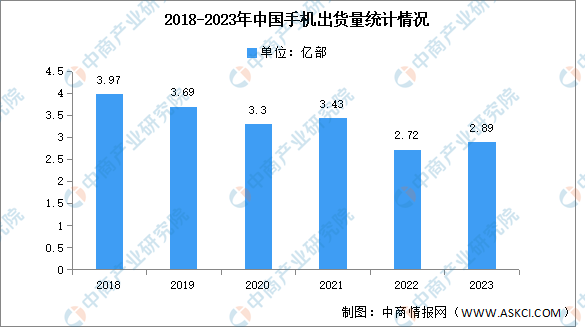

近年来,中国手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于手机的需求逐渐减弱。中商产业研究院发布的《2022-2027年中国手机行业分析与投资策略报告》显示,2023年12月,国内市场手机出货量2827.5万部,同比增长1.5%。2023年1-12月,国内市场手机总体出货量累计2.89亿部,同比增长6.5%。

数据来源:信通院、中商产业研究院整理

3.储能

中国在技术创新与持续降本推动下,电化学储能市场保持快速发展,应用规模将持续扩大。中商产业研究院发布的《2022-2027年中国电化学储能行业调研及发展趋势前瞻报告》显示,2022年,中国电化学储能累计装机量达11GW,同比增长99.64%,2023年约为12.9GW。未来,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能累计装机量将继续增长,中商产业研究院分析师预测,2024年中国电化学储能累计装机量将达15.1GW。

数据来源:CNESA、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国固态电池市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。