2024年中国动力电池回收产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-04-29 09:14

中商情报网讯:截至2023年,我国新能源汽车产销量已连续9年保持全球第一。同时,我国已成为动力电池产业领跑者,市场规模连续8年全球领先。随着新能源汽车市场的蓬勃发展,动力电池回收行业的重要性日益显现。市场的快速扩张吸引了众多企业和资本的关注,行业上下游企业加速布局动力电池回收业务。

一、产业链

动力电池回收产业链上游废旧动力电池回收,主要为动力电池回收来源及动力电池回收渠道。中游为回收拆解利用,主要包括梯次利用环节、拆解回收环节,下游为梯次利用和拆解回收材料。

图片来源:中商产业研究院

二、上游分析

1.动力电池回收来源

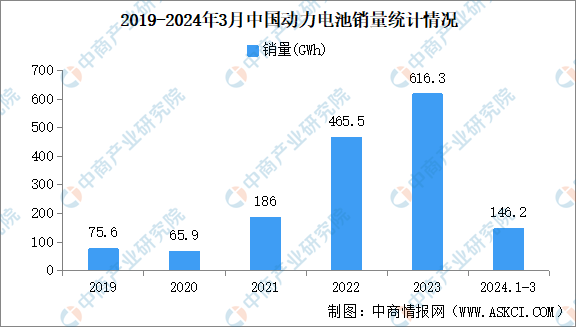

(1)动力电池销量

近年来,中国动力电池销量稳步增长。2023年中国动力电池累计销量为616.3GWh,同比增长32.4%。2024年一季度,中国动力电池累计销量为146.2GWh,同比增长35.4%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

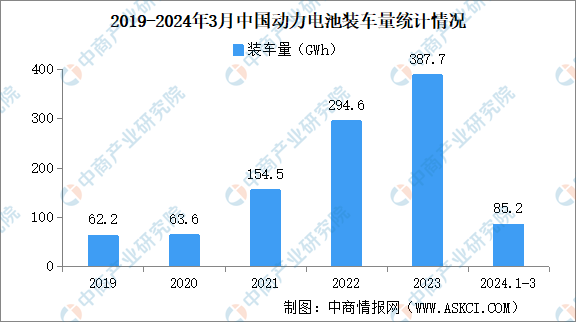

(2)动力电池装车量

2023年我国动力电池累计装车量387.7GWh,同比增长31.6%。1-3月,我国动力电池累计装车量85.2GWh,同比增长29.4%。其中三元电池累计装车量30.9Wh,占总装车量36.2%,累计同比增长47.8%;磷酸铁锂电池累计装车量54.3GWh,占总装车量63.8%,累计同比增长20.9%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

(3)动力电池退役量

随着我国新能源汽车产业的快速发展,动力蓄电池的退役量也将逐年攀升。中商产业研究院发布的《2022-2027年中国动力电池回收产业发展趋势及投资风险研究报告》显示,2020年全国共产生退役动力电池24万吨。中商产业研究院分析师预测,2025年我国退役动力电池将达到104万吨,2030年预测将达到350万吨。

数据来源:中国汽车工程学会、中商产业研究院整理

(4)动力电池竞争格局

中国动力电池市场格局较为集中,2024年1-3月,TOP10企业装车量占比96.66%,TOP5企业装车量占比85.11%,TOP3企业装车量占比76.92%。其中,宁德时代装车量最高达41.31GWh,占比48.93%。比亚迪、中创新航排名第二和第三,装车量分别为18.44GWh、5.19GWh,占比分别为21.84%、6.15%。亿纬理能、国轩高科、蜂巢能源、欣旺达、LG新能源、瑞浦兰钧、正力新能进入前十,依次排名第4-10名。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.动力电池回收渠道

(1)动力电池回收渠道占比

目前,中国尚未建立国家统一的回收渠道,大部分企业还处于抢占市场的阶段,因此动力电池回收渠道较多且较为杂乱,动力电池回收渠道主要包括电池厂、整车企业、第三方运营企业、拆车厂、保险公司、个人用户。其中,电池厂渠道占比50%,整车企业占比20%。

数据来源:中商产业研究院整理

(2)动力电池回收渠道重点企业

资料来源:中商产业研究院整理

三、中游分析

1、动力电池回收量

我国2016开始大力推广新能源汽车电池,随着此批电池的集中退役,中国动力电池回收行业开始进入发展期。中商产业研究院发布的《2024-2028年中国动力电池回收产业发展趋势及投资风险研究报告》显示,2019年至2022年,中国动力电池实际回收量由12.9万吨上涨至30万吨,2023年达到32.4万吨。中商产业研究院分析师预测,2024年动力电池实际回收量将超35万吨。

数据来源:GGII、中商产业研究院整理

2.动力电池综合利用量

2023年全年新能源汽车废旧动力电池的综合利用量已达到22.5万吨,同比增长了121%。工信部提出,推动再生资源综合利用产业规范发展,2024年主要品种再生资源综合利用量要稳中有升,完善新兴固废利用体系,力争年综合利用废旧动力电池量达到26万吨以上。

数据来源:工信部、中商产业研究院整理

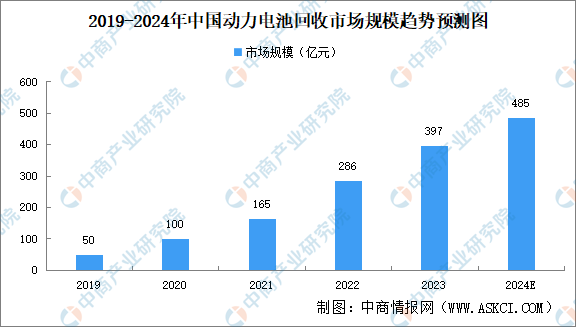

3.动力电池市场规模

中商产业研究院发布的《2024-2028年中国动力电池回收产业发展趋势及投资风险研究报告》显示,2023年中国动力电池回收市场规模397亿元。动力电池普遍拥有5-8年的使用寿命,根据2020-2022年第二轮周期来推算,2025年前后有望出现新一轮动力电池退役潮,同时叠加近期国务院推出的“以旧换新”补贴政策,动力电池回收行业有望迎来巨大需求。中商产业研究院分析师预测,2024年中国动力电池回收市场规模将超480亿元。

数据来源:中国汽车技术研究中心、中商产业研究院整理

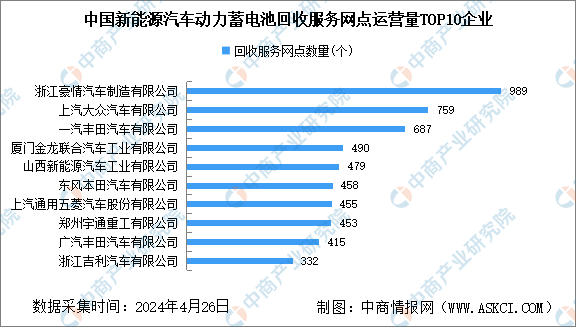

4.动力电池回收服务网点

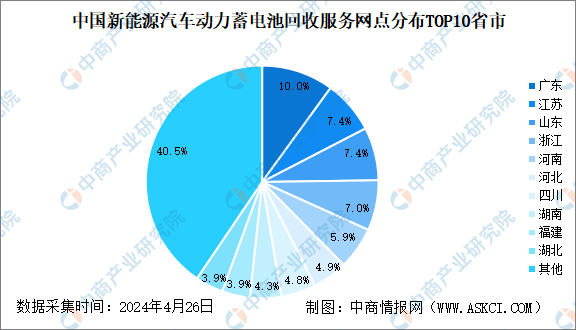

工信部认定的新能源汽车动力蓄电池回收服务网点共有15446个,电池回收利用体系初步建立。从区域分布来看,回收服务网点主要集中在东部地区。广东、江苏、山东、浙江回收服务网点超1000个,分别为1547个、1141个、1138个、1078个,占比分别为10.0%、7.4%、7.4%、7.0%。河南、河北、四川、湖南、福建、湖北进入前十,依次排名第5-10名。

数据来源:工信部、中商产业研究院整理

新能源汽车动力蓄电池回收服务网点分为三类:汽车企业的官方回收渠道、汽车企业下属或者专业的拆车公司、具备《再生资源经营许可证》《危险品道路运输许可证》等各种资质的新能源企业。目前,新能源汽车动力蓄电池回收服务网点主要为:豪情汽车、上汽大众、一汽丰田、金龙联合汽车、山西新能源、东风本田、上汽通用五菱、郑州宇通、广汽丰田、浙江吉利,其中,豪情汽车回收服务网点最多达989个。

数据来源:工信部、中商产业研究院整理

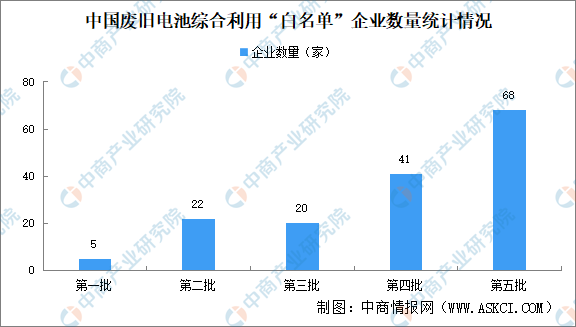

5.动力电池回收企业数量

为了规范行业发展,2018年,工信部发布了第一批符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》企业名单(以下简称“白名单”)。截至目前,已经发布了五批企业白名单,共计156家,这些企业被视为电池回收的“正规军”。其中,梯次利用方向的企业96家、再生利用方向的企业60家,具有梯次利用和再生利用双资质的企业仅12家。由此可见,在约12万家企业的庞大体量下,拥有回收资质的企业占少数,多数企业仍是以“小作坊”的形式存在。

数据来源:工信部、中商产业研究院整理

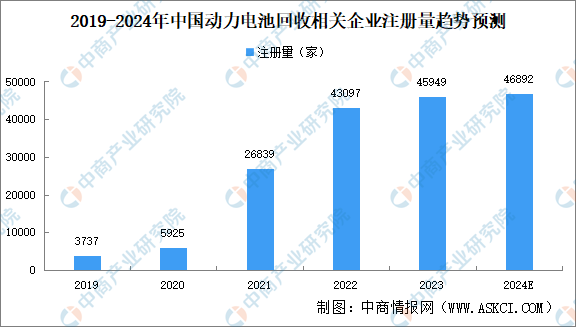

超千亿的市场规模,吸引了万家企业相继涌入。2021年以来,动力电池相关企业注册大幅增长,2023年动力电池相关企业注册量4.60万家,预计2024年注册量将达4.69万家。

数据来源:工信部、中商产业研究院整理

6.动力电池回收重点企业分析

当前,产业链上下游企业加速布局,市场主体主要包括:整车企业、动力电池企业、材料及第三方企业。

资料来源:中商产业研究院整理

7.动力电池回收企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.储能电池

在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。12月下旬,储能电池行业出现冲量现象,带动储能锂电池出货量增长。中商产业研究院发布的《2024-2029全球与中国储能锂电池市场现状及未来发展趋势》显示,2023年我国储能锂电池出货量达206GWh,同比增长59%。中商产业研究院分析师预测,2024年中国储能锂电池出货量将达256GWh。

数据来源:GGII、中商产业研究院整理

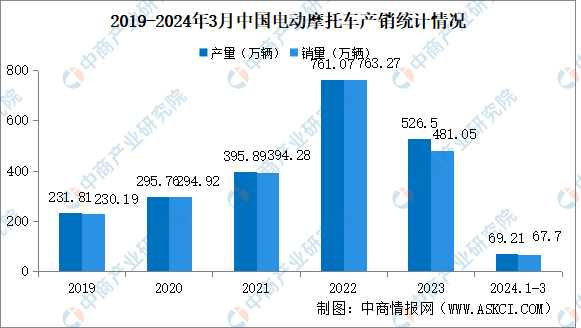

2.电动摩托车

2023年,全国电动摩托车产销526.5万辆和481.05万辆,同比下降30.82%和36.97%。2024年1-3月,全国电动摩托车产销69.21万辆和67.7万辆,同比下降62.43%和59.34%。

数据来源:中国摩托车商会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国动力电池回收行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。