2024年中国显示驱动芯片行业市场前景预测研究报告(简版)

中商产业研究院 2024-05-07 09:11

中商情报网讯:显示驱动芯片被称为显示面板的“大脑”,被广泛应用于电视、显示屏、笔记本电脑、平板电脑、手机、智能穿戴设备等产品中。未来随着下游应用领域的持续发展、AMOLED渗透率持续提升,将带动显示驱动芯片单价整体上涨,叠加芯片短缺、芯片价格整体上涨等因素,我国显示驱动芯片市场规模将逐步扩大,行业前景广阔。

一、显示驱动芯片的定义及分类

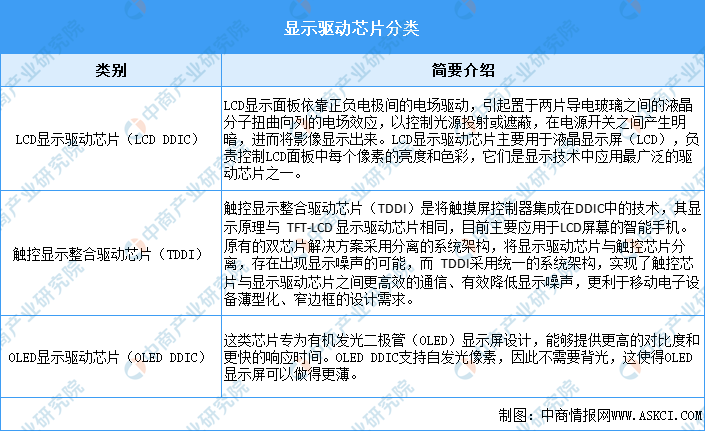

显示驱动芯片简称DDIC,是显示面板的主要控制元件之一,被称为显示面板的“大脑”。显示驱动芯片的主要功能是以电信号的形式向显示面板发送驱动信号和数据,通过对屏幕亮度和色彩的控制使得图像信息得以在屏幕上呈现,被广泛应用于电视、显示屏、笔记本电脑、平板电脑、手机、智能穿戴设备等产品中。现阶段,市场上主流显示驱动芯片包括LCD显示驱动芯片(LCD DDIC)、触控显示整合驱动芯片(TDDI)和OLED显示驱动芯片(OLED DDIC)三种类型。

资料来源:中商产业研究院整理

二、显示驱动芯片行业发展政策

显示驱动芯片作为显示技术的核心组件,近年来受到了国家政策的高度重视和支持。国家层面出台了《关于推动未来产业创新发展的实施意见》《电子信息制造业2023-2024年稳增长行动方案》《“十四五”数字经济发展规划》《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》等一系列政策,推动显示驱动芯片行业的发展与创新。具体政策如下:

资料来源:中商产业研究院整理

三、显示驱动芯片行业发展现状

1.全球市场规模

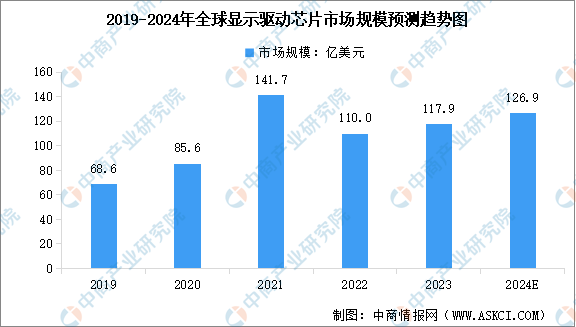

显示驱动芯片是显示面板产业链中的重要一环,受益于显示面板产业的快速发展,全球显示驱动芯片市场规模持续扩大。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2023年全球显示驱动芯片市场规模达到约117.9亿美元,近五年年均复合增长率达14.50%。中商产业研究院分析师预测,2024年全球显示驱动芯片市场规模将达到126.9亿美元。

数据来源:CINNO、中商产业研究院整理

2.中国市场规模

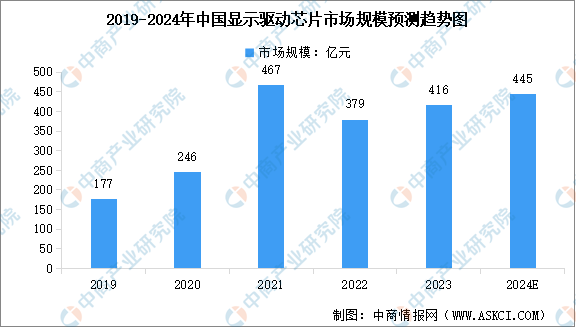

随着面板制造产能持续向国内转移,中国大陆已经奠定了全球面板制造中心的行业地位,相应的中国市场也成为全球显示驱动芯片主要市场。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2023年中国显示驱动芯片市场规模达到约416亿元,较上年增长9.70%。中商产业研究院分析师预测,2024年中国显示驱动芯片市场规模将达到445亿元。

数据来源:CINNO、中商产业研究院整理

3.显示驱动芯片需求量

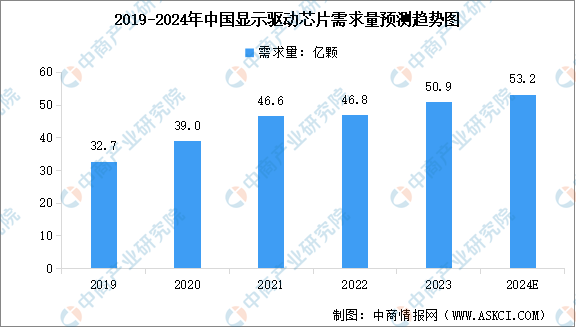

随着显示技术的升级以及下游应用市场对显示面板的需求不断增长,中国显示驱动芯片的需求量不断升高。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2023年中国显示驱动芯片出货量约为50.9亿颗。中商产业研究院分析师预测,2024年中国显示驱动芯片出货量将达到53.2亿颗。

数据来源:CINNO、中商产业研究院整理

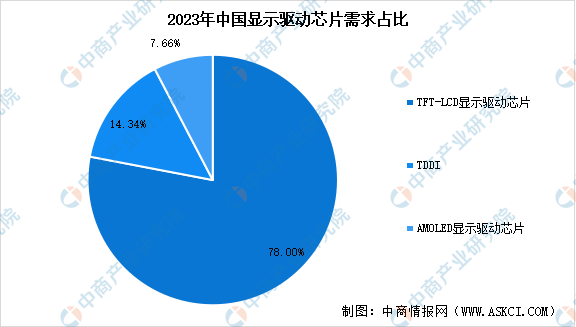

4.显示驱动芯片需求占比

从市场结构来看,TFT-LCD显示驱动芯片市场是目前最大的细分市场,2023年约占国内显示驱动芯片市场需求量的78%。TFT-LCD显示驱动市场在未来拥有广阔的发展前景,电视、显示器等大尺寸应用领域对TFT-LCD显示驱动芯片的需求量长期处于高位。同时随着AMOLED在中高端智能手机、智能穿戴领域渗透率的提高,AMOLED显示驱动芯片未来将成为显示驱动市场的主要增长点。

数据来源:CINNO、中商产业研究院整理

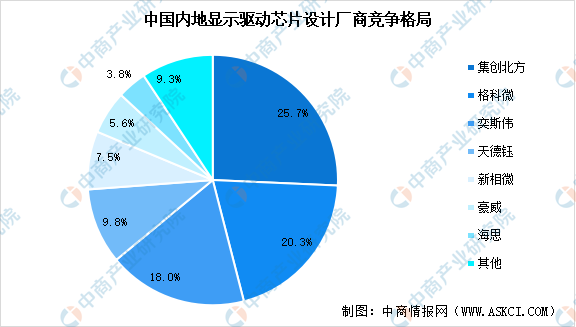

5.行业市场竞争格局

经过多年的发展,中国内地已经形成了一批具有一定技术能力和规模的显示驱动芯片厂商,代表企业主要包括集创北方、格科微、奕斯伟、天德钰、新相微等。随着全球显示面板产能逐步向中国转移以及以京东方为代表的头部面板厂商供应链国产化需求增强,国内领先的显示芯片厂商有望借势实现快速发展,中国显示驱动芯片厂商市场占有率有望得到快速提升。

数据来源:中商产业研究院整理

四、显示驱动芯片行业重点企业

1.集创北方

北京集创北方科技股份有限公司是一家国际领先的显示芯片设计企业。自2008年成立以来,公司一直专注于显示芯片的研发、设计与销售,致力于为各类显示面板、显示屏提供显示芯片整体解决方案。集创北方现已拥有丰富的显示芯片产品系列,主要包括面板显示驱动芯片、电源管理芯片、LED显示驱动芯片、控制芯片等,覆盖LCD、LED、OLED、AR/VR等主流显示技术,广泛应用于智能手机、电视机、笔记本电脑、平板电脑、显示器、可穿戴设备及各类户内外LED显示屏。

2.格科微

格科微有限公司成立于2003年,总部设于中国上海,主营业务为 CMOS 图像传感器和显示驱动芯片的研发、设计、封测和销售,产品主要应用于手机,同时广泛应用于平板电脑、笔记本电脑、可穿戴设备、移动支付、汽车电子等消费电子和工业应用。

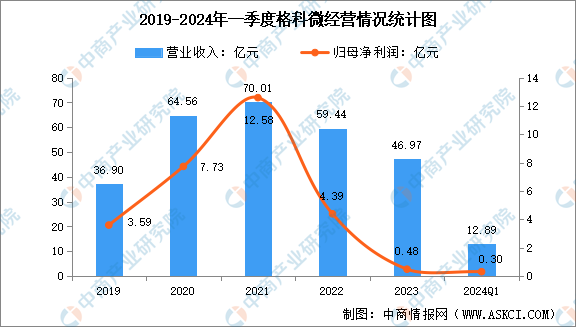

从经营情况来看,2023年格科微实现营业收入46.97亿元,同比下降20.97%,实现归母净利润4824万元,同比下降89.01%。2024年第一季度,格科微营收约12.89亿元,同比增加51.13%;归属于上市公司股东的净利润约3016万元。

数据来源:中商产业研究院整理

格科微主营产品包括CMOS图像传感、显示驱动芯片、CMOS图像传感器—非手机、其他业务等,2023年分别实现营收22.42亿元、12.39亿元、12.10亿元、565.79万元,分别占比47.74%、26.38%、25.76%、0.12%。

数据来源:中商产业研究院整理

3.天德钰

深圳天德钰科技股份有限公司成立于2010年,是一家专注于移动智能终端领域芯片研发、设计、销售企业。天德钰致力于移动智能终端和智能物联两大领域关键芯片的自主研发,产品涵盖移动智能终端显示驱动芯片、摄像头音圈马达驱动芯片、快充协议芯片、电子标签驱动芯片等。

2023年,天德钰实现营业总收入12.09亿元,同比增长0.88%;归母净利润1.13亿元,同比下降13.06%。2024年第一季度,天德钰营收约3.45亿元,同比增加46.07%;归属于上市公司股东的净利润约3253万元,同比增加206.02%。

数据来源:中商产业研究院整理

2023年,天德钰主营产品中,移动智能终端显示驱动芯片收入9.92亿元,占营业收入的82.07%;电子价签驱动芯片收入1.36亿元,占营业收入的11.23%;快充协议芯片收入0.40亿元,占营业收入的3.30%;摄像头音圈马达驱动芯片收入0.28亿元,占营业收入的2.30%。

数据来源:中商产业研究院整理

4.新相微

上海新相微电子股份有限公司主营业务聚焦于显示芯片的研发、设计及销售,致力于提供完整的显示芯片系统解决方案。经过多年创新发展,新相微已形成全面覆盖智能穿戴、手机、平板、显示器、笔记本、电视等近百款新型显示驱动IC和电源IC产品,长期致力于TFT-LCD、AMOLED显示驱动芯片和电源管理芯片等研发应用,是国内目前产品线较齐全的显示驱动芯片设计企业之一。特别是新型AMOLED显示产品已开始规模化生产,在实现国内驱动IC的产业链本土化上取得了显著的成绩。

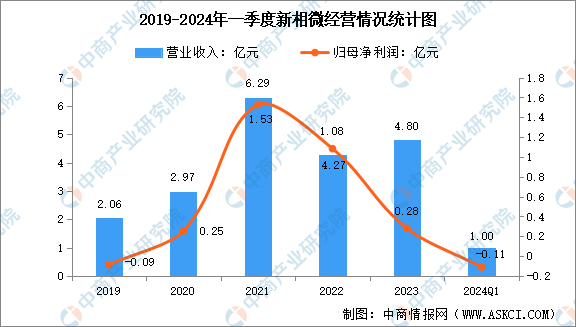

从经营情况来看,2023年新相微实现营业总收入4.80亿元,同比增长12.52%;归母净利润2753.91万元,同比下降74.57%。2024年第一季度,新相微实现营收约1亿元,同比增加2.89%;归属于上市公司股东的净利润亏损约1146万元,同比减少157.12%。

数据来源:中商产业研究院整理

2023年,新相微主营产品中,整合型显示芯片收入4.45亿元,占营业收入的92.52%;显示屏电源管理芯片收入0.27亿元,占营业收入的5.70%;分离型显示驱动芯片收入0.09亿元,占营业收入的1.78%。

数据来源:中商产业研究院整理

5.晶合集成

合肥晶合集成电路股份有限公司成立于2015年,由合肥市建设投资控股(集团)有限公司与台湾力晶科技股份有限公司合资建设。晶合集成以客户需求为导向,结合平板显示、汽车电子、家用电器、工业控制、人工智能、物联网等产业发展趋势,提供面板驱动芯片、微控制器(MCU)、CMOS图像传感器(CIS)、电源管理(PMIC)、人工智能物联网(AIoT)等不同应用领域芯片代工。目前,晶合集成在液晶面板显示驱动芯片代工领域市场占有率处于全球领先地位。

从经营情况来看,2023年晶合集成实现营业总收入72.44亿元,同比下降27.93%;归母净利润2.12亿元,同比下降93.05%。2024年第一季度,晶合集成实现营收22.28亿元,同比增长104.44%;归母净利润7926万元,同比增长123.98%。

数据来源:中商产业研究院整理

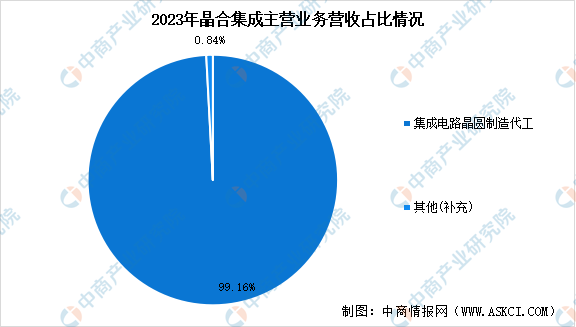

2023年晶合集成主营业务中,集成电路晶圆制造代工收入71.83亿元,占营业收入的99.16%。

数据来源:中商产业研究院整理

五、显示驱动芯片行业发展前景

1.产业政策扶持为行业发展提供保障

半导体及集成电路行业是国家大力扶持发展的战略性新兴产业,作为中国新型工业化、信息化、城镇化、农业现代化进程的强劲推动力量,半导体及集成电路行业在保障国家安全等方面发挥着至关重要的作用。在国家有关部门的大力扶持和鼓励下,我国半导体显示驱动行业迎来了前所未有的发展机遇,业内企业也积极把握机会,加快技术创新和产品推陈出新,实现自身的成长与发展。

2.终端应用市场规模逐年增长,产品市场空间巨大

显示驱动芯片广泛用于消费电子、工业显示等场景。随着 5G、物联网、新能源汽车等终端应用市场的不断发展,下游市场对高端显示驱动芯片的需求日益旺盛,对显示驱动芯片产品的性能迭代要求也持续提升。在智能穿戴领域,VR/AR 等终端设备市场的持续发展刺激了对 Mini-LED、MicroLed 等新型显示驱动芯片的需求;在智能手机市场,5G 时代下的换机潮以及消费者对高帧率、高屏占比以及曲面屏、折叠屏的需求将有效提升整合型 AMOLED 显示驱动芯片在手机市场的渗透率;在车载市场,新能源汽车的普及将有效提升单车显示屏配比需求,进而促进显示驱动芯片的需求增长;在电视及商显等大尺寸显示屏市场,除显示屏尺寸日益扩大提升了单片显示屏对显示驱动芯片的需求数量增长外,消费者对高分辨率显示屏需求日益强烈,将促进大屏显示市场对高分辨率(如 2K、4K、8K)显示驱动芯片需求的增长。

3.显示驱动芯片产业链不断完善,行业发展环境不断优化

在国内产业政策的大力支持与国内市场环境的良好发展背景下,我国集成电路市场在全球范围内的地位日益提升,越来越多显示驱动芯片上下游产业资源向中国内地转移聚集,国内显示驱动芯片领域制造厂商、封测厂商也不断涌现,形成了完善的产业生态链,为我国在显示驱动芯片领域打破对国外的依赖并实现进口替代奠定了坚实的基础。

更多资料请参考中商产业研究院发布的《中国显示驱动芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。