2024年中国液冷服务器产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-06-06 17:17

中商情报网讯:液冷服务器行业前景广阔,展现出强劲的增长势头。近年来,随着云计算、大数据、人工智能等技术的迅猛发展,数据中心对于高性能、高效率的散热解决方案的需求日益增长。液冷服务器作为一种先进的散热技术,以其高效、可靠的性能在数据中心领域受到广泛关注。未来,液冷服务器将为通信、金融等行业的数字化转型和智能化升级提供有力支撑。

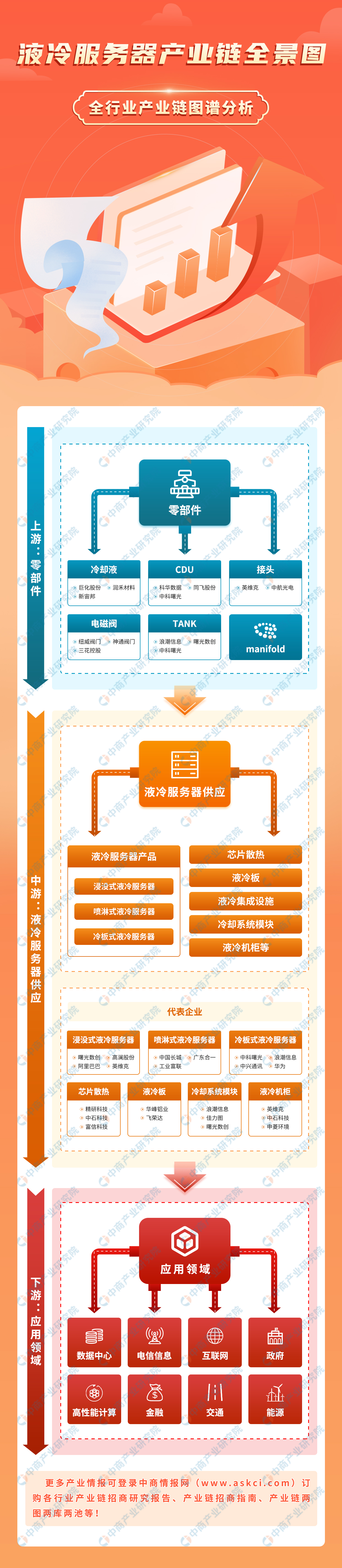

一、产业链

液冷服务器产业链上游为冷却液、接头、CDU(冷却液分配单元)、电磁阀、TANK、manifold等零部件;中游为液冷服务器供应,包括液冷服务器产品、芯片散热、液冷板、液冷集成设施、冷却系统模块、液冷机柜等;下游为应用领域,包括数据中心、电信信息、互联网、高性能计算、政府、金融、交通、能源等。

资料来源:中商产业研究院整理

二、上游分析

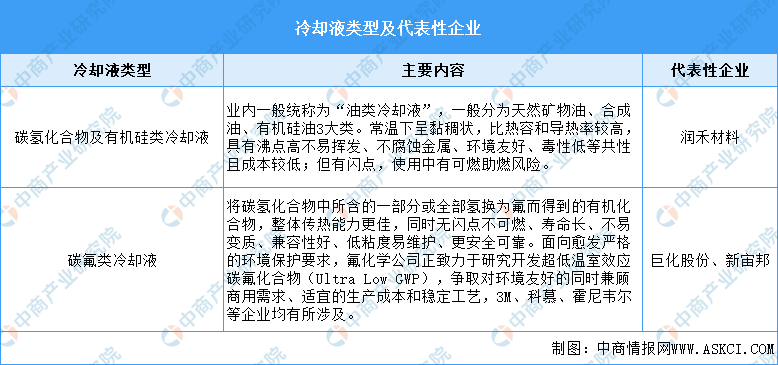

1.冷却液

在浸没式液冷技术中,冷却液是关键的材料之一。冷却液主要可分为氟化学物质(或氟碳化合物)和烃类(例如矿物油、合成油和天然油)。目前,芳香族物质、硅酸酯类(25R)、脂肪族化合物、有机硅及氟碳化合物等都被尝试应用于直接接触冷却。由于氟碳类化合物具有合适的介电常数、比热容、稳定性及安全性,是最为常见的和受欢迎的电子设备液体冷却剂之一。冷却液代表性企业包括巨化股份、新宙邦、润禾材料等。

资料来源:中商产业研究院整理

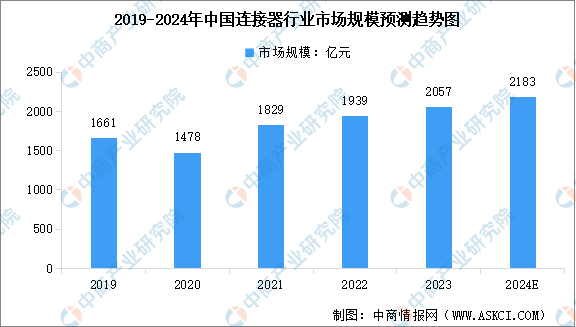

2.连接器

受益于通信、消费电子、新能源汽车、工控安防等下游行业的持续发展,中国连接器行业市场规模不断增长,已经成为世界上最大的连接器生产基地。中商产业研究院发布的《2024-2029年中国连接器行业分析及发展预测报告》显示,2023年中国连接器市场规模为2057亿元,近五年年均复合增长率为5.50%。中商产业研究院分析师预测,2024年中国连接器市场规模将达到2183亿元。

数据来源:Bishop&Associates、中商产业研究院整理

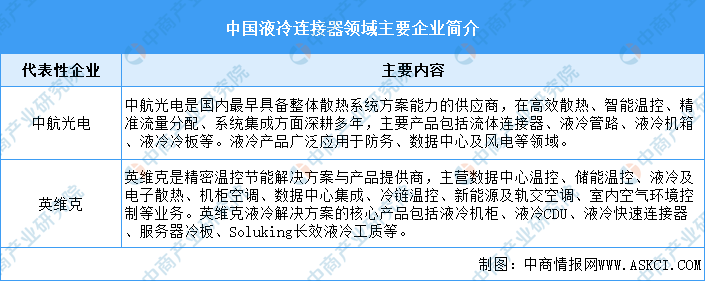

近年来,我国高端精密连接器的研发能力和工艺技术不断提升,连接器相关产品在工艺性能、技术水平等方面与进口产品的差距不断缩小。在液冷连接器领域,中航光电和英维克为行业龙头企业。中航光电是国内最早具备整体散热系统方案能力的供应商,主要产品包括流体连接器、液冷管路、液冷机箱、液冷冷板等。英维克是精密温控节能解决方案与产品提供商,核心产品包括液冷机柜、液冷CDU、液冷快速连接器等。

资料来源:中商产业研究院整理

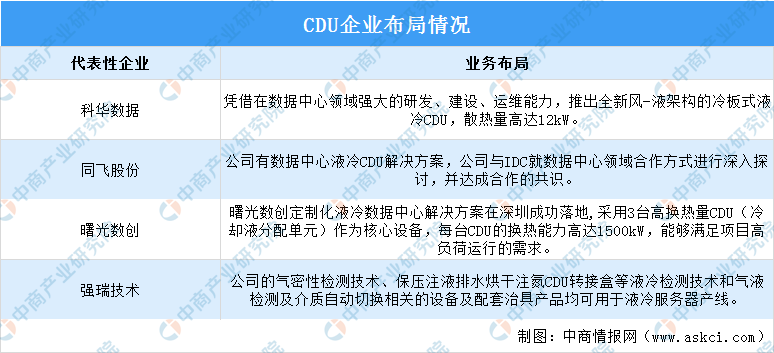

3.CDU

CDU(冷却液分配单元)主要由机箱、水泵、板换、阀、膨胀罐以及管路等组成,通过板换进行热量交换,把冷却的液体送到热源处吸收热量,带着热量的液体再进入板换进行换热处理,循环换热。

冷板式液冷接头分为集中式CDU与分布式CDU两种布置形式。分布式CDU免二次管路部署,适应不同机柜功率场景,易与机柜功耗匹配,根据业务上架情况随启随用,实际工程中根据情况选择,优先采用分布式CDU形式。目前,科华数据、同飞股份、曙光数创、强瑞技术均有布局CDU业务。

资料来源:中商产业研究院整理

三、中游分析

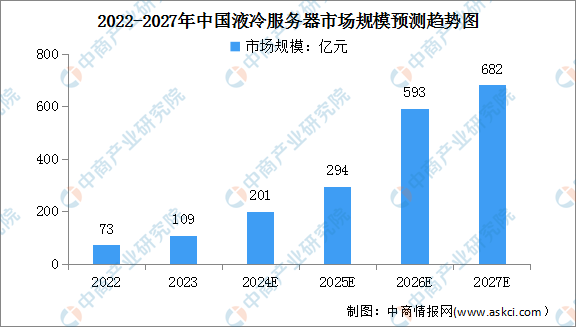

1.液冷服务器市场规模

目前,人工智能发展势头强劲,算力需求旺盛,不断推动液冷服务器成为“刚需”硬件。中商产业研究院发布的《2024-2030年中国液冷服务器行业市场发展现状及潜力分析研究报告》显示,2023年中国液冷服务器市场规模约为109亿元,同比增长49.3%。中商产业研究院分析师预测,2024年中国液冷服务器市场规模将达201亿元,到2027年市场规模超600亿元。

数据来源:IDC、中商产业研究院整理

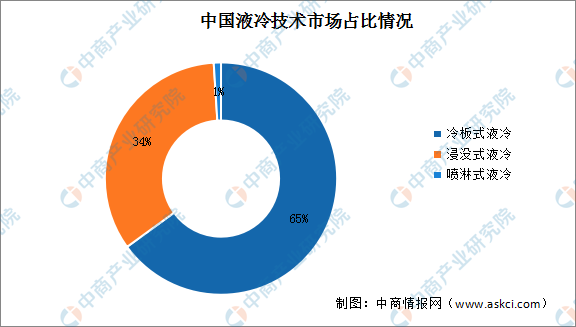

2.液冷技术市场结构

液冷是一种以液体作为冷媒,利用液体流动将数据中心IT设备的内部元器件产生的热量传递到设备外,使IT设备的发热部件得到冷却,以保证IT设备在安全温度范围内运行的冷却方式。目前,液冷技术类型根据冷却液和发热设备接触换热方式的不同,可划分为冷板式液冷、浸没式液冷和喷淋式液冷。其中,冷板式液冷技术开发较早,是目前成熟度最高、行业布局最多、应用最广泛的液冷散热方案之一,市场占比约为65%。此外,浸没式液冷市场占比约为34%,喷淋式液冷市场占比约为1%,仍有较大发展空间。

数据来源:赛迪顾问、中商产业研究院整理

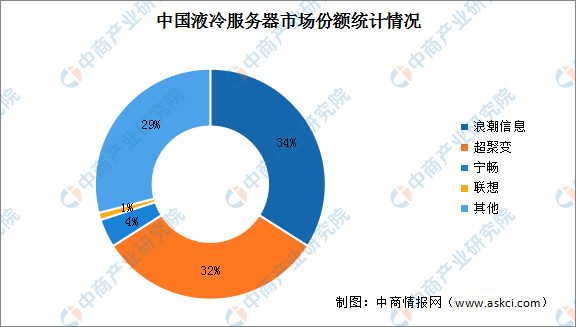

3.液冷服务器竞争格局

中国液冷服务器市场仍处在早期发展阶段,虽然在多年前已开始被应用,但更多集中在几家超大规模互联网公司以及国家教科研项目中。目前,液冷服务器整机市场竞争格局相对集中,从厂商销售额看,浪潮信息、超聚变、宁畅位居前三,占据了中国液冷服务器市场七成左右的份额。

数据来源:IDC、中商产业研究院整理

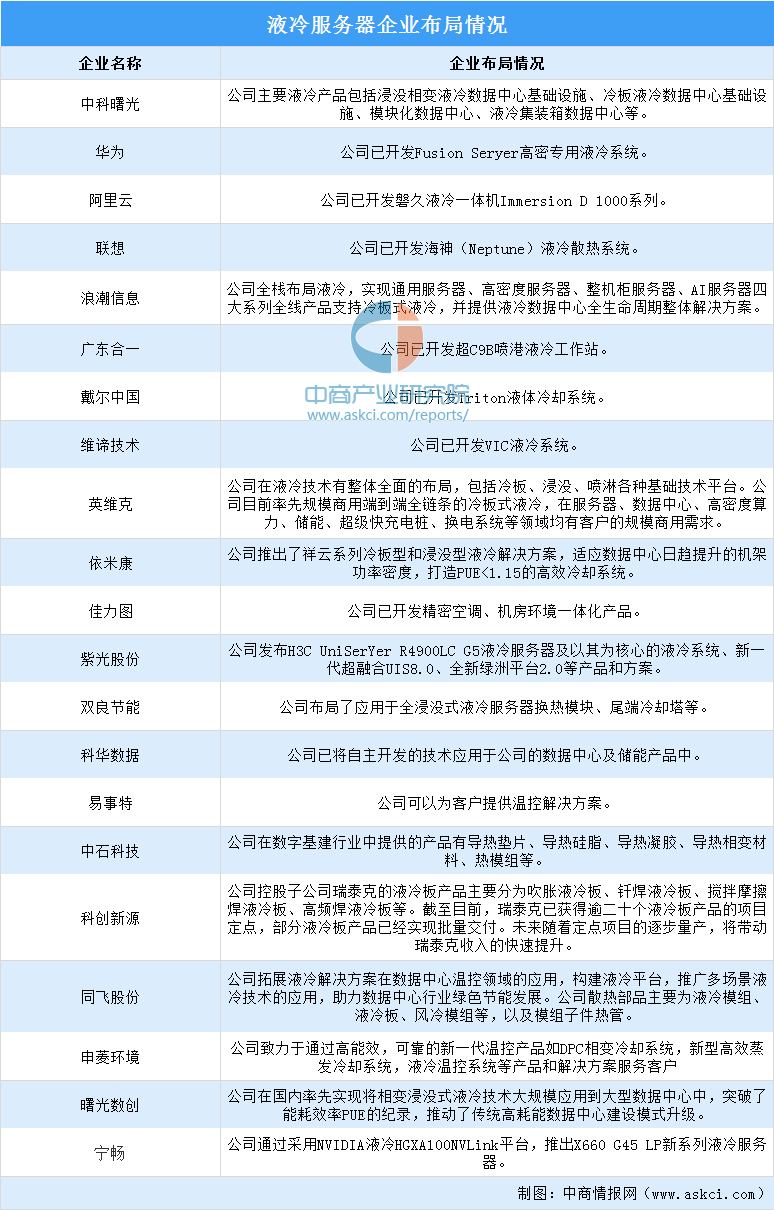

4.企业布局情况

近年来,我国液冷服务器技术发展越来越成熟,目前已有多家企业布局液冷服务器市场,包括:中科曙光、华为、阿里云、联想、浪潮信息等。具体如图所示:

资料来源:中商产业研究院整理

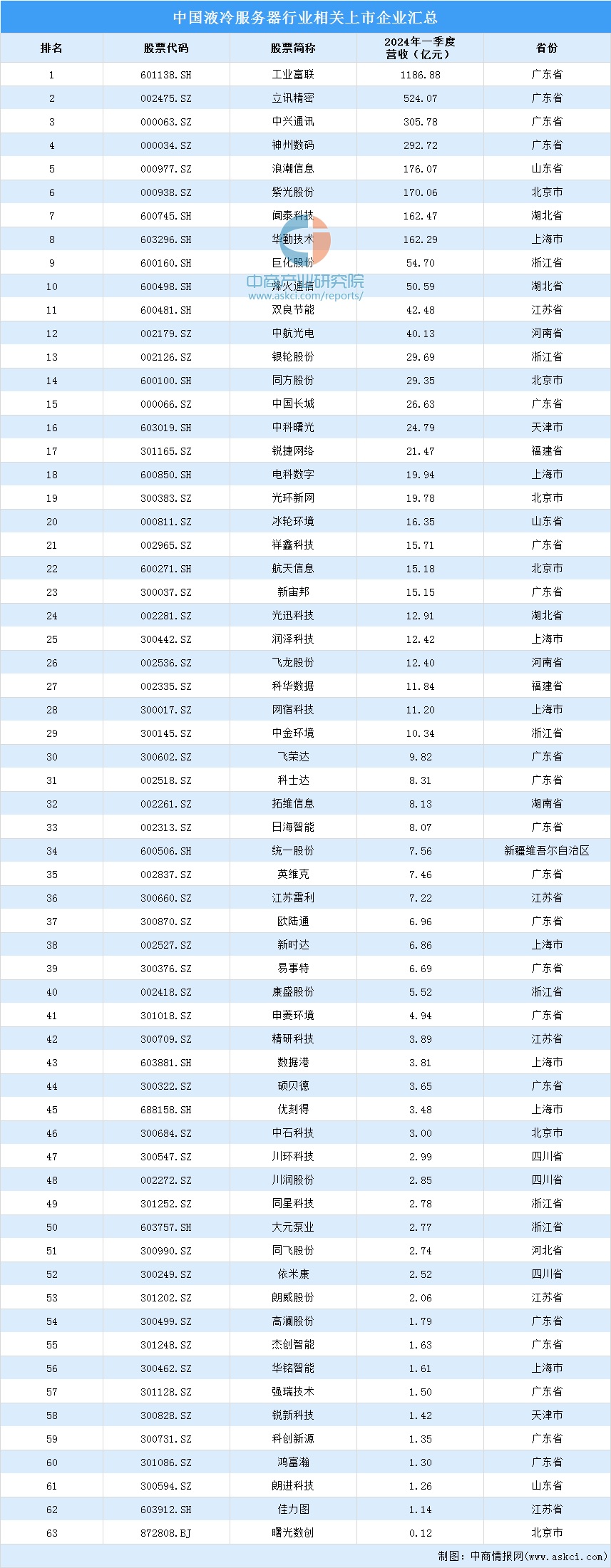

5.重点企业分析

2024年一季度,在液冷服务器行业相关上市企业中,工业富联、立讯精密、中兴通讯、神州数码、浪潮信息、紫光股份、闻泰科技、华勤技术、巨化股份、烽火通信等企业等营业收入排名前列。从分布情况来看,广东省上市企业较多,共20家。

资料来源:中商产业研究院整理

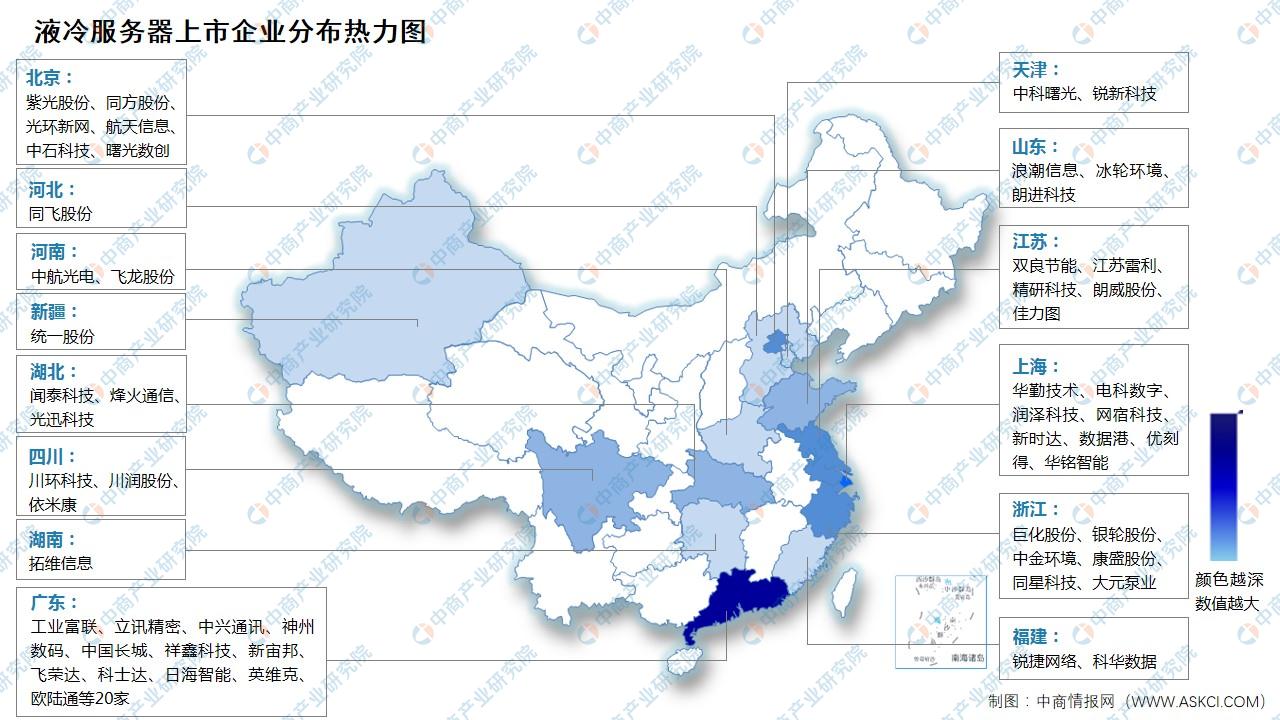

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.下游需求占比情况

根据《电信运营商液冷技术白皮书》,2025年50%以上数据中心项目将应用液冷技术。从需求情况来看,液冷用在超算行业,互联网、金融和电信等行业的需求将快速增长,预计2025年互联网行业液冷数据中心占比达24.0%,金融行业占比达25.0%、电信行业占比达23.0%、能源行业占比达10.5%,生物、医疗和政务等行业需求将加快融入通用数据中心新业态。

数据来源:中商产业研究院整理

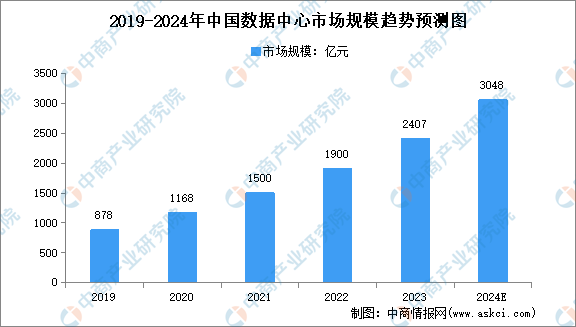

2.数据中心

受新基建、数字化转型及数字中国愿景目标等国家政策促进,我国数据中心市场规模持续高速增长。中商产业研究院发布的《2024-2029年中国数据中心建设市场需求预测及发展趋势前瞻报告》显示,2023年中国数据中心市场规模约为2407亿元,同比增长26.68%。中商产业研究院分析师预测,2024年中国数据中心市场规模将达3048亿元。

数据来源:中商产业研究院整理

我国数据中心行业市场集中度较高,以三大电信运营商为主。凭借其网络带宽和机房资源优势,三大电信运营商市场份额占比超60%。其中,中国电信市场份额为34%,中国联通市场份额为18%,中国移动市场份额为10%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国液冷服务器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。