2024年中国光伏行业产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-06-25 08:35

中商情报网讯:在各国政策的驱动以及发电成本快速下降的推动下,光伏产业规模持续扩大,目前,光伏产业已成为我国少数具有国际竞争优势的战略性新兴产业之一。中国光伏行业竞争激烈,国家能源局表示将采取多方面举措引导光伏行业健康发展。

一、产业链

光伏产业链上游为主要原材料,包括硅片、银浆、PET基膜、氟膜、光伏建筑设计;中游为零部件及组件,包括光伏玻璃、光伏胶膜、光伏电池片、光伏背板、光伏焊带等;下游为发电与应用,包括光伏发电系统、电网输送、光伏应用产品、光伏建筑—体化。

图片来源:中商产业研究院

二、上游分析

1.工业硅

(1)产量

近两年工业硅市场行情整体较好,部分闲置产能重新投产,叠加部分新增产能投产,国内工业硅总产能有较大幅度增长。中商产业研究院发布的《2024-2029年中国金属硅产业发展战略分析及供需格局研究预测报告》显示,2023年全年1-12月份累计工业硅产量在380.08万吨,同比增幅8.5%。随着厂家生产积极性进一步提高,中商产业研究院分析师预测,2024年中国工业硅产量将达到421.85万吨。

数据来源:SMM、中商产业研究院整理

(2)竞争格局

目前,中国工业硅市场中存在大量中小型企业,市场较为分散。目前市场份额占比最多的企业是合盛硅业,占比达21.38%。第二名为东方希望,占比达4.38%。

数据来源:中商产业研究院整理

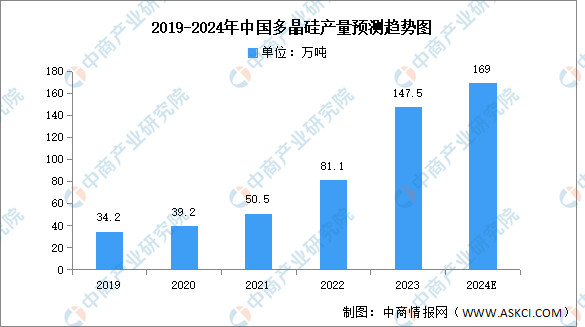

2.多晶硅

(1)产量

近年来,中国多晶硅产量一直保持增长趋势。中商产业研究院发布的《2024-2029年中国多晶硅专题研究及发展前景预测评估报告》显示,2023年全年多晶硅产量147.5万吨,同比增长81.4%。中商产业研究院分析师预测,2024年多晶硅产量将进一步增长至169万吨。

数据来源:中国有色金属硅业分会、中商产业研究院整理

(2)企业产能排名

2023年中国多晶硅企业产能分布情况变化较小,其中通威股份产能布局约为42万吨,排名第一。具体如图所示:

资料来源:中商产业研究院整理

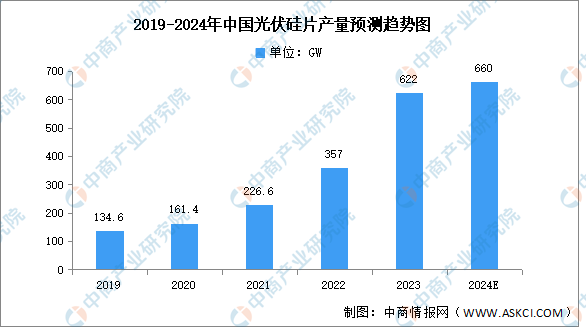

3.光伏硅片

(1)产量

近年来,中国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,中国光伏硅片市场规模发展迅速。工信部数据显示,2023年中国光伏硅片产量约为622GW,同比增长67.5%。中商产业研究院分析师预测,2024年中国光伏硅片产量将增长至660GW。

数据来源:工信部、中商产业研究院整理

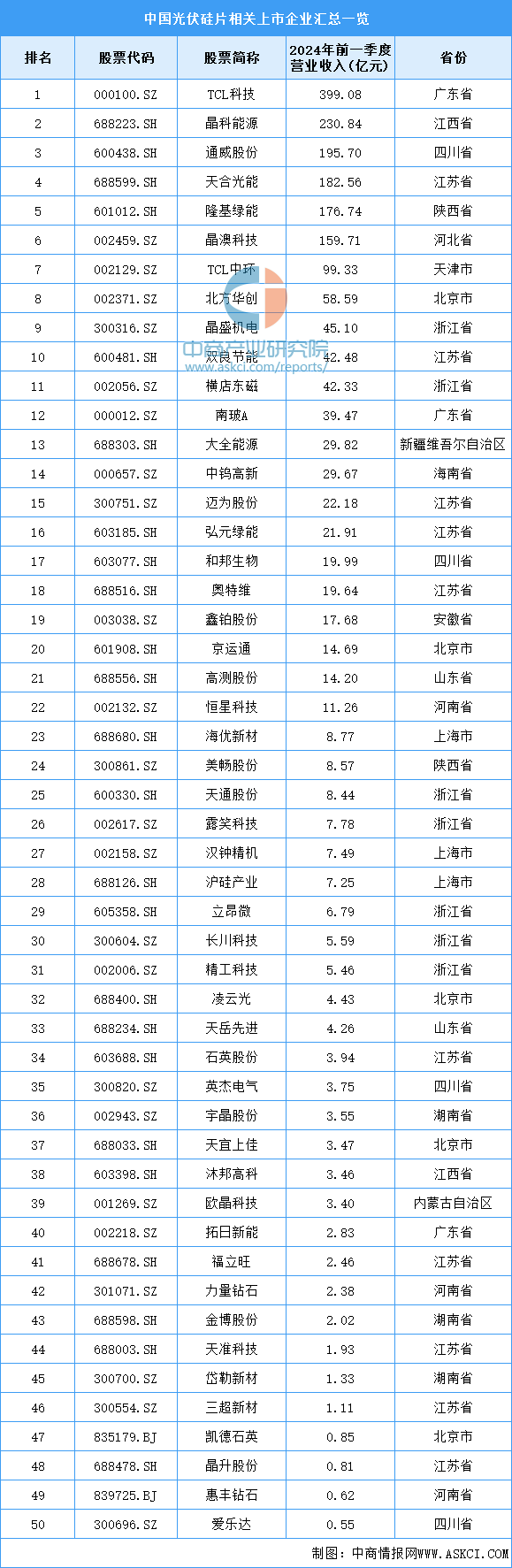

(2)重点企业分析

光伏硅片相关上市企业主要分布在江苏省,目前共有10家。浙江省和北京市分别有7家和5家,排名第二第三。

资料来源:中商产业研究院整理

4.光伏银浆

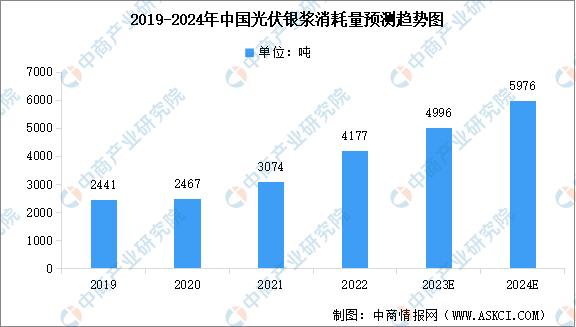

(1)消耗量

随着光伏产业链投资的不断加大,我国光伏行业近年来发展迅猛,并带动光伏银浆消耗量快速增长。中商产业研究院发布的《2024-2029年中国光伏银浆产业前景预测与战略投资机会洞察报告》显示,我国光伏银浆消耗量从2019年的2441吨增长到2022年的4177吨,年均复合增长率为19.61%,2023年消耗量约为4996吨。中商产业研究院分析师预测,2024年中国光伏银浆消耗量将达到5976吨。

数据来源:中商产业研究院整理

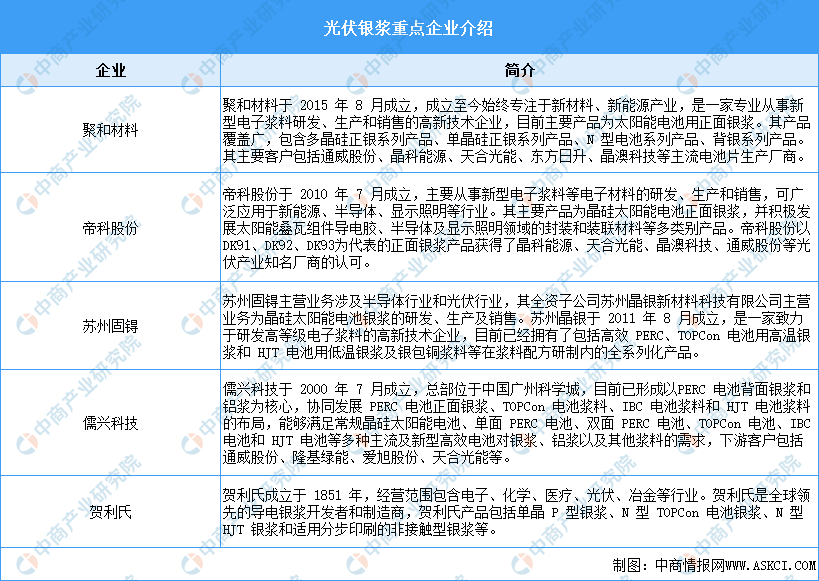

(2)重点企业分析

在全产业链降本增效的目标推动下,研发体系完善、创新能力较强、大批量供货稳定性好的正面银浆企业将具有更显著的竞争优势。主要企业包括聚和材料、帝科股份、苏州固锝、儒兴科技、贺利氏。具体如图所示:

资料来源:中商产业研究院整理

5.PET基膜

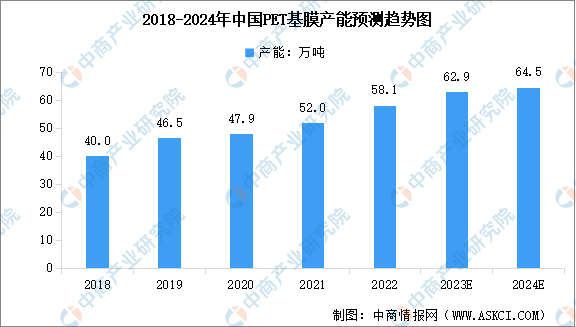

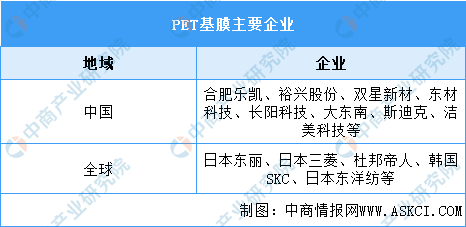

(1)产能

PET基膜是光伏行业上游的重要原材料之一,近年来,我国PET基膜产能进入快速发展阶段,中商产业研究院发布的《2024-2029年中国功能基膜材料行业市场前景预测与发展趋势研究报告》显示,近年来我国PET基膜产能平稳增长,2022年产能达到58.1万吨。中商产业研究院分析师预测,2023年中国PET基膜产能将达62.9万吨,2024年将达到64.5万吨。

数据来源:中商产业研究院整理

(2)企业分布情况

从企业分布来看,全球领域,PET基膜生产企业主要包括日本东丽、日本三菱、杜邦帝人、韩国SKC、日本东洋纺等企业。在我国光伏产业的不断发展下,PET基膜市场竞争逐渐加剧,我国企业主要有合肥乐凯、裕兴股份、双星新材、东材科技、长阳科技、大东南、斯迪克、洁美科技等。

资料来源:中商产业研究院整理

三、中游分析

1.光伏累计装机量

从国内来看,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。中商产业研究院发布的《2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2023年,全国光伏发电累计装机容量60949万千瓦,同比增长55.2%。2024年1-4月,全国光伏发电累计装机容量67147万千瓦,同比增长52.4%。

数据来源:国家能源局、中商产业研究院整理

2.光伏新增装机容量

中商产业研究院发布的《2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2023年全年,光伏新增装机216.88GW,同比大幅增长148%。2024年1-4月,我国光伏新增装机60.11GW,同比增长24.4%。

数据来源:国家统计局、中商产业研究院整理

3.光伏玻璃

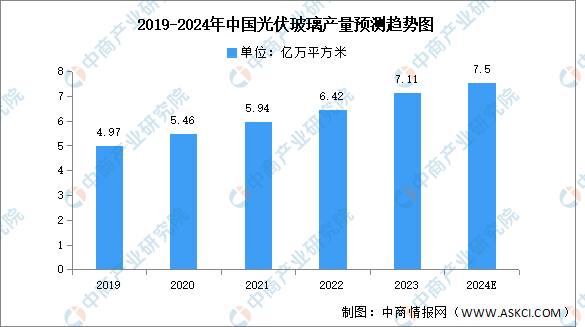

(1)产量

光伏玻璃是光伏组件最重要的材料之一。近年来,随着光伏行业的迅速发展,市场需求进一步扩大,相关企业纷纷引入国外先进技术、大力投入研发、拓展产线,实现光伏玻璃国产化,光伏玻璃产量实现稳步增长。中商产业研究院发布的《2024-2029年中国光伏玻璃行业市场前景预测及未来发展趋势报告》显示,2022年我国光伏玻璃产量约为6.42亿万平方米,同比增长8.1%,2023年产量约为7.11亿万平方米。中商产业研究院分析师预测,2024年我国光伏玻璃将进一步达7.5亿万平方米。

数据来源:中商产业研究院整理

(2)重点企业分析

随着全球对可再生能源的需求增加和对环境友好型能源的追求,光伏玻璃的市场需求也在不断增长。重点企业包括福莱特、信义光能、亚玛顿、凯盛新能、南玻A、旗滨集团。具体如图所示:

资料来源:中商产业研究院整理

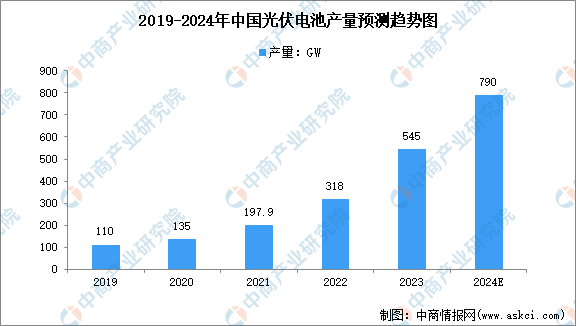

4.光伏电池

(1)产量

光伏电池能将太阳的光能直接转化为电能,是光伏发电系统中的核心器件。近年来,得益于我国鼓励发展新能源的优惠政策,光伏电池片产量增长势头良好。中商产业研究院发布的《2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2023年,我国光伏电池产量545GW,同比增长64.9%。中商产业研究院分析师预测,2024年产量将增至790GW。

数据来源:CPIA、中商产业研究院整理

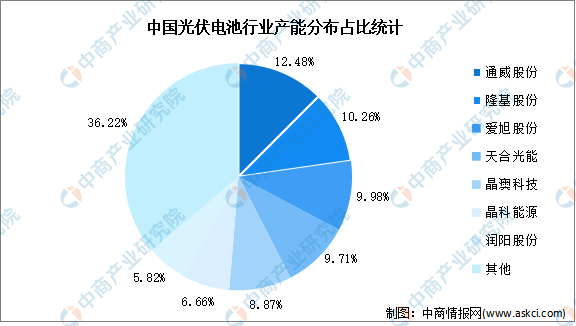

(2)竞争格局

从光伏电池行业竞争格局来看,我国光伏电池行业竞争格局集中度较高,产能CR5达51.3%。其中,通威股份、隆基股份、爱旭股份、天合光能产能占比排在前列,分别为12.48%、10.26%、9.98%、9.71%。

数据来源:中商产业研究院整理

5.光伏胶膜

(1)需求量

光伏胶膜是光伏组件封装过程中的关键材料,主要起到保护电池片并将其封装成可以输出直流电的光伏组件的作用。根据产品结构的不同,光伏胶膜分为EVA胶膜,POE胶膜等,钙钛矿电池一般采用POE胶膜。近年来,光伏装机规模的增长带动光伏胶膜需求增加。中商产业研究院发布的《2024-2029中国EVA光伏胶膜市场现状研究分析与发展前景预测报告》显示,2023年中国光伏胶膜需求量达到约26亿平方米。中商产业研究院分析师预测,2024年需求量将达到35亿平方米。

数据来源:中商产业研究院整理

(2)竞争格局

随着我国光伏行业的进一步发展,我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量。当前的光伏胶膜行业呈现“一超多强”的竞争格局,其中,福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,斯威克、海优新材以及赛伍技术在内的第二梯队企业也在不断扩张,市场份额不断扩大,目前市场份额分别为18%、13%、5%,具有较强的成长潜力。

数据来源:中商产业研究院整理

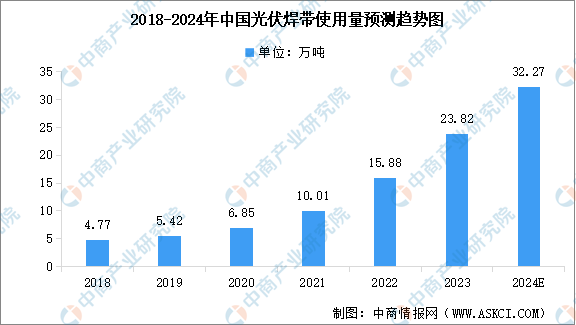

6.光伏焊带

(1)使用量

光伏焊带行业与下游光伏组件行业的发展密切相关,下游光伏组件行业对光伏焊带行业的发展具有较大的牵引和驱动作用。中商产业研究院发布的《2024-2030年中国光伏焊带市场调查与投资机会前景专题研究报告》显示,参照目前行业内1GW光伏组件所需主流光伏焊带约550吨计算,2022年我国光伏组件产量为288.7GW,由此推算出光伏焊带的使用量为15.88万吨,2023年约为23.82万吨。中商产业研究院分析师预测,2024年中国光伏焊带使用量将达到32.27万吨。

数据来源:中商产业研究院整理

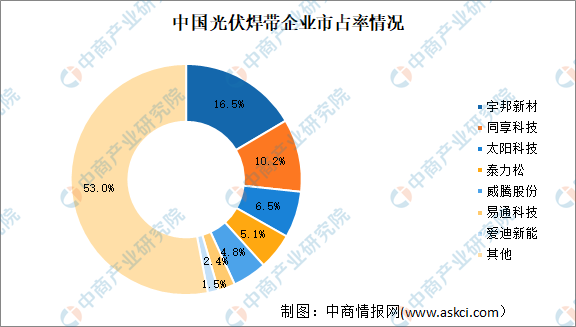

(2)竞争格局

我国光伏焊带市场主要以民营企业为主,行业CR5约为43.1%。龙头企业中,宇邦新材以16.5%的市占率位列第一;同享科技、太阳科技、泰力松、威腾股份、易通科技、爱迪新能的市占率分别为10.2%、6.5%、5.1%、4.8%、2.4%、1.5%。随着N型产品的迭代升级趋势叠加海外贸易政策的日趋严苛,焊带生产企业在产品结构和工艺技术等方面的研发领先性,将成为重要的竞争优势。

数据来源:中商产业研究院整理

7.重点企业分析

目前,中国光伏行业相关上市企业较多,其中,前五十企业主要分布在广东省,共10家,排名第一。江苏省和北京市分别为8家和7家,排名第二第三。

资料来源:中商产业研究院整理

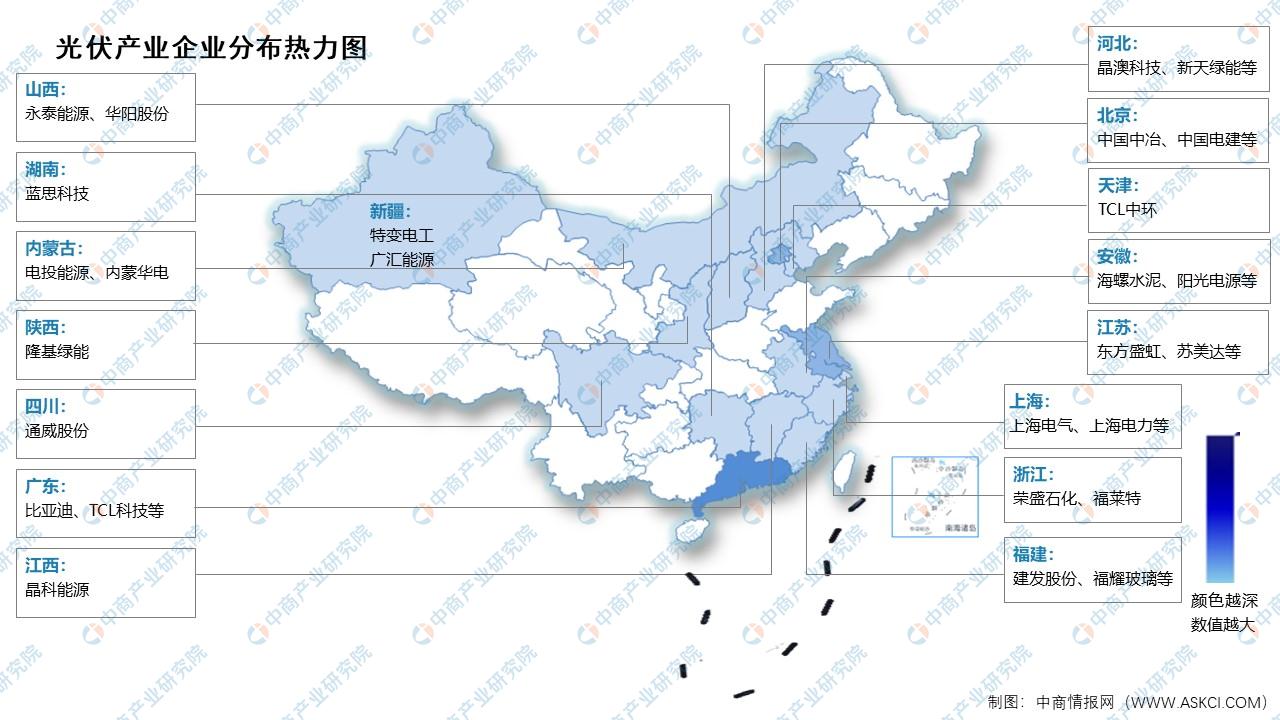

8.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

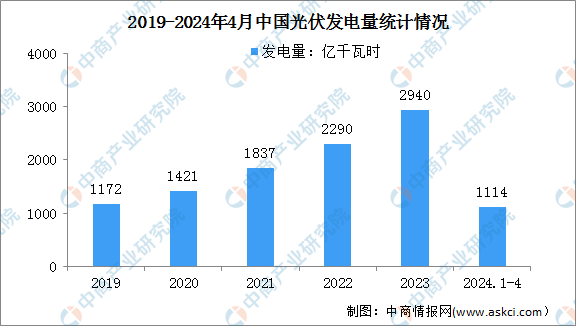

国家能源局数据显示,2023年,光伏发电量2940亿千瓦时,同比增加17.2%。2024年1-4月光伏发电量1114亿千瓦时,同比增长20.4%。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。