2024年中国医疗机器人产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-06-28 08:52

中商情报网讯:医疗机器人是指用于医院、诊所的医疗或辅助医疗的机器人,是一种智能型服务机器人,可以独自编制操作计划,依据实际情况确定动作程序,然后把动作变为操作机构的运动,大大提高了医疗人员的工作效率。医疗机器人的应用场景广泛,涵盖了手术、康复、后勤、辅助和远程医疗等多个方面。随着技术的不断进步和应用场景的拓展,医疗机器人将在未来医疗领域发挥更加重要的作用。

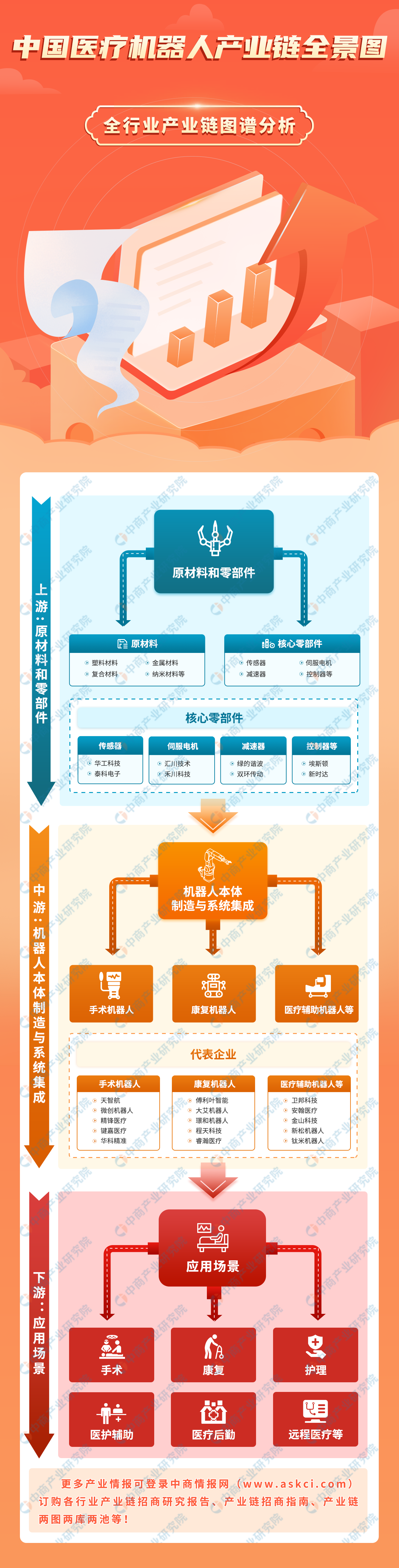

一、产业链

医疗机器人产业链上游为原材料和零部件供应,原材料包括塑料材料、金属材料、复合材料、纳米材料等,核心零部件包括传感器、伺服电机、减速器、控制器等;中游为机器人本体制造与系统集成,主要分为手术机器人、康复机器人和医疗辅助机器人三大类;下游为应用场景,涵盖了手术、康复、护理、辅助、后勤和远程医疗等多个方面。

资料来源:中商产业研究院整理

二、上游分析

(一)原材料

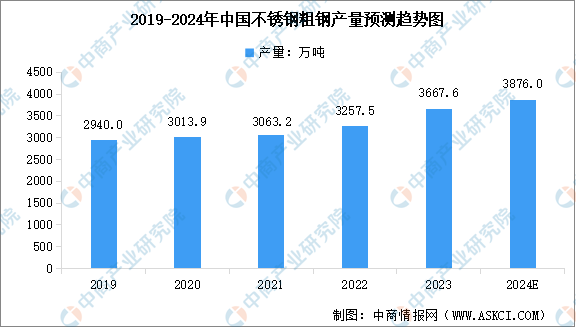

1.不锈钢

不锈钢具有耐蚀性、耐热性、耐低温性以及良好的加工性能,是医疗机器人中常用的金属材料之一。近年来,随着下游应用领域的需求不断增长,中国不锈钢产量保持增长。中商产业研究院发布的《2024-2029年中国不锈钢行业市场发展分析报告》显示,2023年中国不锈钢粗钢产量3667.6万吨,同比增加410.1万吨,增长12.59%。中商产业研究院分析师预测,2024年中国不锈钢粗钢产量将增长至3876.0万吨。

数据来源:中国钢铁工业协会不锈钢分会、中商产业研究院整理

2.铝合金

铝合金因其轻质且强度高的特点,在医疗机器人需要减轻重量的同时保持结构强度的场合有较多应用。我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2024-2029年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2023年中国铝合金产量达1458.7万吨,近五年年均复合增长率达11.55%。中商产业研究院分析师预测,2024年中国铝合金产量将增至1627.2万吨。

数据来源:国家统计局、中商产业研究院整理

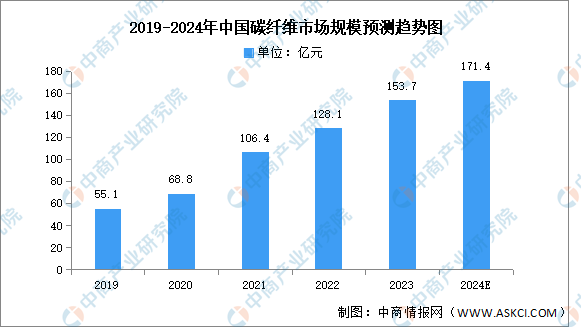

3.碳纤维

碳纤维材料因其轻质高强、耐高温、耐腐蚀等特性,在医疗机器人的制造中逐渐被广泛应用,特别是在需要高强度且轻质的结构件中。碳纤维行业属于国家战略性新兴产业,在轻量化市场具有广阔的发展前景。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,2022年中国碳纤维市场规模为128.1亿元,同比增长20.69%,2023年市场规模约为153.7亿元。中商产业研究院分析师预测,2024年碳纤维市场规模将达171.4亿元。

数据来源:中商产业研究院整理

(二)核心零部件

1.伺服电机

伺服电机是一种能够根据外部反馈信号来调整输出的电机,通常由电机本体、驱动器、编码器以及控制算法等部分组成。伺服电机作为机器人系统中的核心零部件之一,对于机器人的运动控制和性能具有至关重要的作用。近年来,中国伺服电机市场规模一直保持增长趋势。中商产业研究院发布的《2024-2029年中国伺服电机行业分析及发展预测报告》显示,2023年中国伺服电机市场规模约195亿元,同比增长7.73%。中商产业研究院分析师预测,2024年我国伺服电机市场规模将超200亿元。

数据来源:中商产业研究院整理

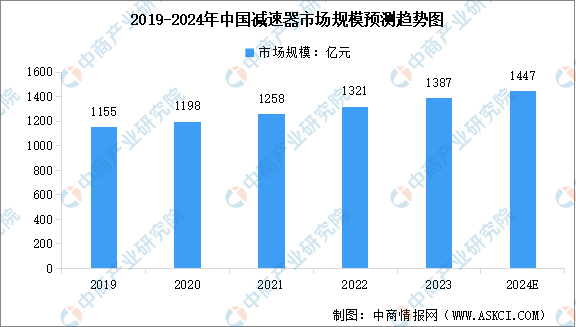

2.减速器

减速器作为机器人系统中的关键零部件,其主要作用是降低转速、增大输出扭矩以及降低负载的惯量。受益于政策和下游行业的驱动,我国减速器行业快速发展。中商产业研究院发布的《2024-2029年全球及中国机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%,2023年市场规模达到约1387亿元。中商产业研究院分析师预测,2024年中国减速器市场规模将增长至1447亿元。

数据来源:中商产业研究院整理

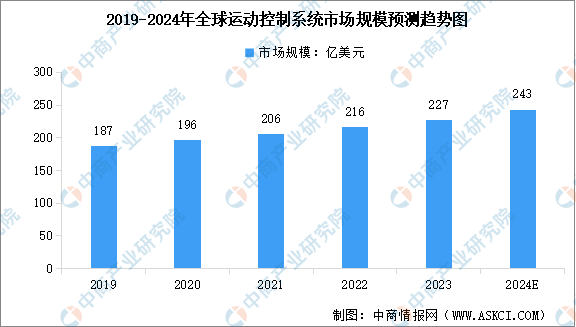

3.控制器

控制器作为机器人的“大脑和神经中枢”,负责接收指令、解析和执行动作,控制机器人的运动轨迹和动作。当前国内外各大机器人厂商的控制器,如ABB、KUKA、新松、新时达等,均为在通用的多轴运动控制器平台基础上进行自主研发。中商产业研究院发布的《2024-2029中国运动控制市场现状及未来发展趋势》显示,2023年全球运动控制系统的市场规模约为227亿美元。中商产业研究院分析师预测,2024年全球运动控制系统市场规模将增至243亿美元。

数据来源:中商产业研究院整理

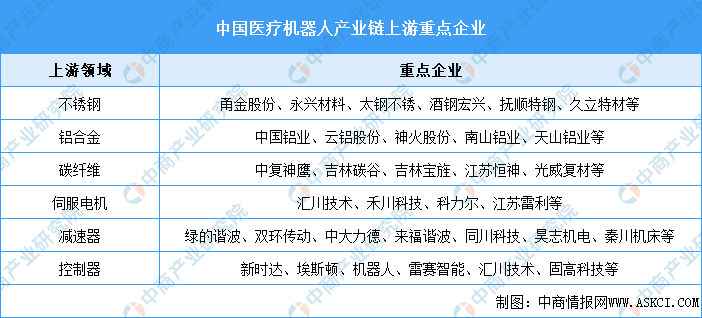

(三)上游重点企业

医疗机器人产业链上游为原材料及核心零部件供应,原材料主要包括不锈钢、铝合金、碳纤维等,核心零部件主要包括伺服电机、减速器、控制器等。各领域重点企业如下图所示:

资料来源:中商产业研究院整理

三、中游分析

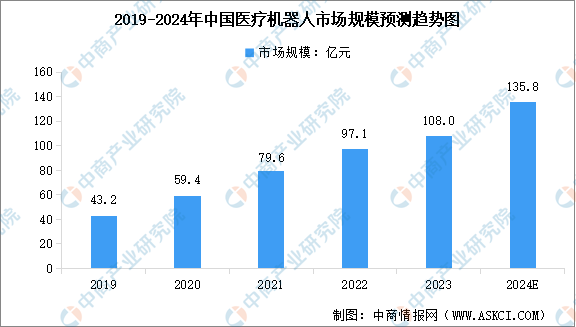

1.医疗机器人市场规模

人工智能、智能传感等技术的快速发展与深度应用,为医疗机器人提供了强大的技术支持,我国医疗机器人产业快速发展,行业市场规模不断增加。根据中商产业研究院发布的《2024-2029年中国医疗机器人行业分析及发展预测报告》,2023年中国医疗机器人市场规模达108亿元,近五年年均复合增长率达25.74%。中商产业研究院分析师预测,2024年中国医疗机器人市场规模有望达135.8亿元。

数据来源:中商产业研究院整理

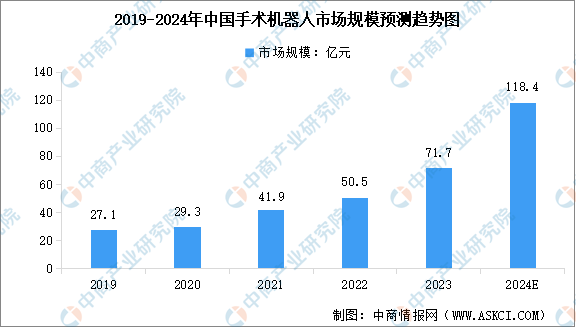

2.手术机器人市场规模

医疗机器人主要用于医疗场景中辅助医护工作,根据IFR分类,可分为手术机器人、康复机器人、辅助机器人等类别。随着国家大力支持创新医疗器械发展,手术机器人作为重点发展支持方向正在国内医院快速普及。中商产业研究院发布的《2024-2029全球及中国手术机器人行业深度研究报告》显示,2023年中国手术机器人市场规模达到约71.7亿元,近五年年均复合增长率达27.54%。中商产业研究院分析师预测,2024年中国手术机器人市场规模将达到118.4亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

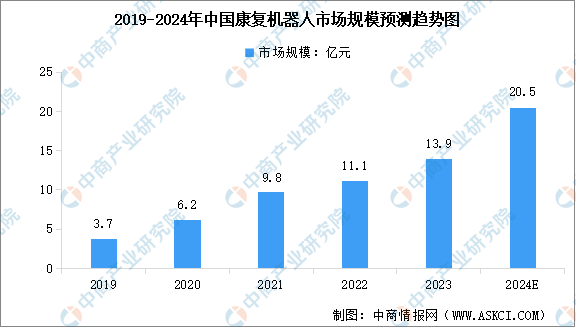

3.康复机器人市场规模

在国家政策的积极推动和社会需求增长的双重驱动下,康复医疗器械行业实现了快速发展,康复机器人市场规模有望在未来继续扩大。中商产业研究院发布的《2024-2029年中国康复机器人行业分析及发展预测报告》显示,2023年中国康复机器人市场规模达到约13.9亿元,同比增长25.2%。中商产业研究院分析师预测,2024年市场规模将超20亿元。

数据来源:中商产业研究院整理

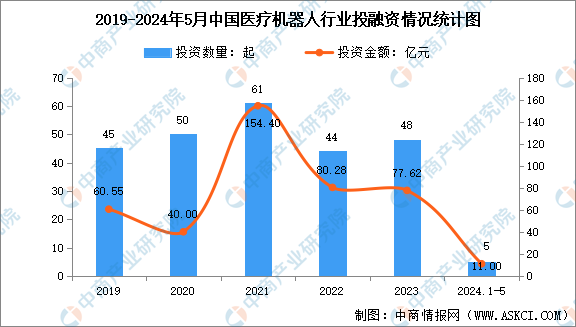

4.医疗机器人行业投融资

近年来,中国医疗机器人产业受到资本青睐,融资事件频发,2023年行业投融资数量达到48起,投融资金额达到77.62亿元。从企业来看,万思医疗、术锐机器人、康诺思腾、华科精准、瑞龙诺赋、邦尔骨科医院集团、真健康、中航创世、郎合医疗等企业均完成超亿元大额融资。

数据来源:中商产业研究院整理

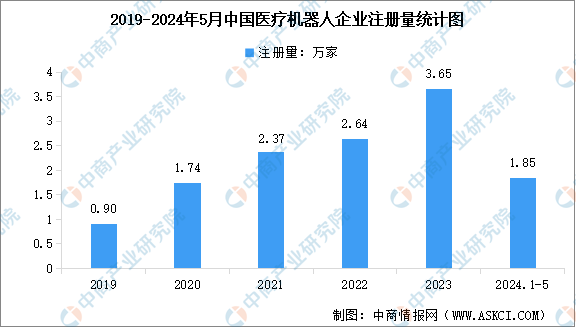

5.医疗机器人企业数量

随着医疗机器人产业快速发展,行业企业数量也呈现增长态势。企查查数据显示,当前我国医疗机器人领域共计17.51万余家企业。从企业注册情况来看,2023年中国医疗机器人相关企业注册量最高,达到3.65万家,2024年1-5月企业注册量已达到1.85万家,主要分布在广东、山东、江苏、浙江、北京、上海等省市。

数据来源:企查查、中商产业研究院整理

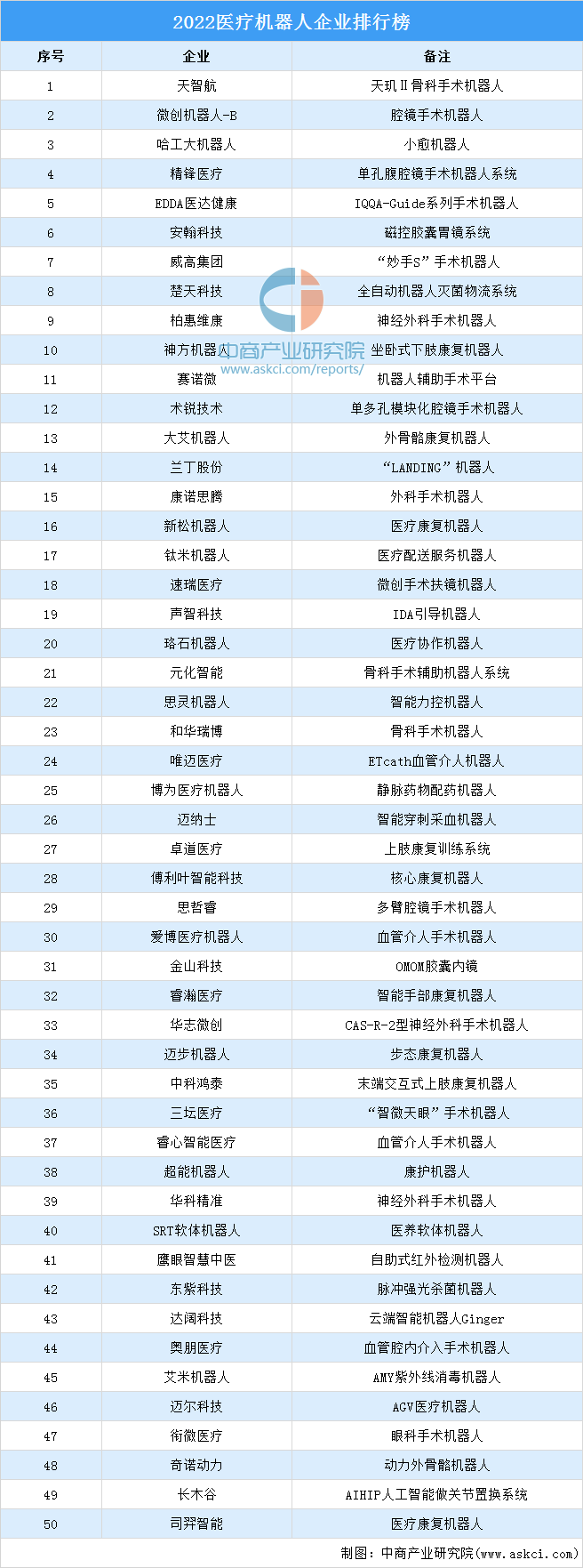

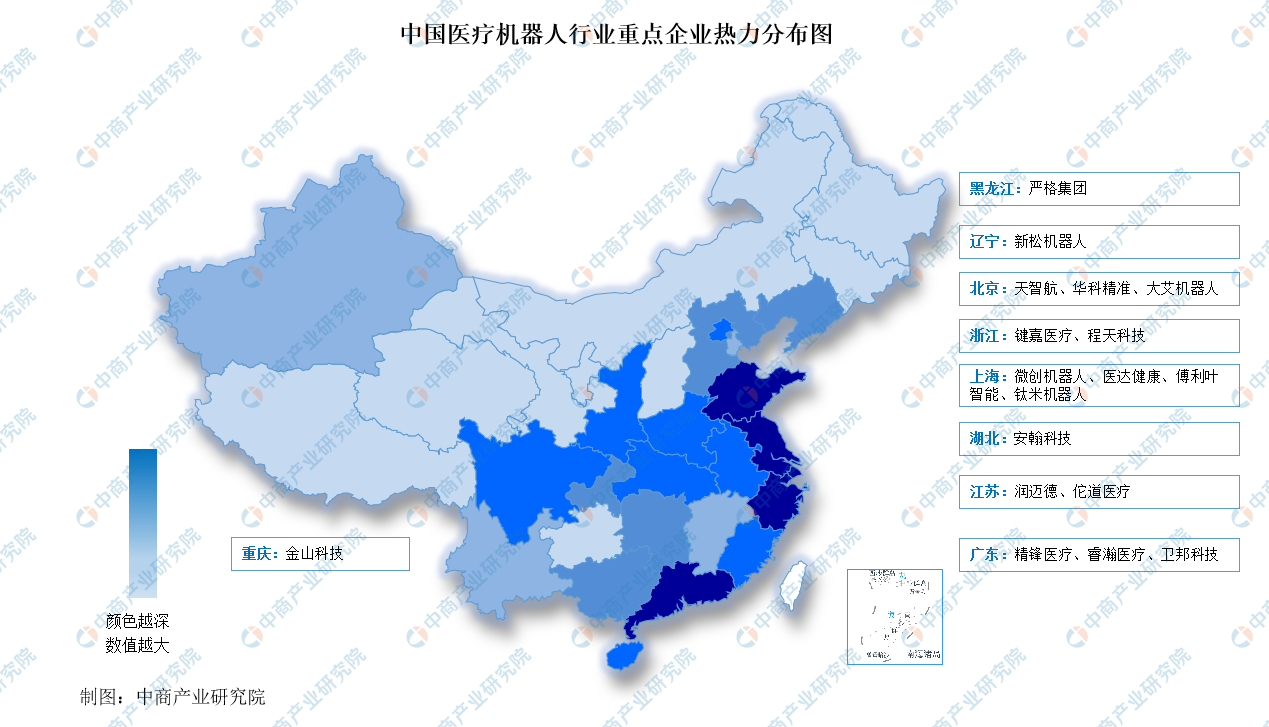

6.医疗机器人行业重点企业

医疗机器人作为现代医疗技术的重要代表,能够满足患者对于更精准、更安全、更舒适的医疗服务需求。近年来,越来越多企业进入医疗机器人领域,市场竞争加剧。“2022医疗机器人企业排行榜”榜单显示,我国医疗机器人行业重点企业包括天智航、微创机器人、哈工大机器人、精锋医疗、医达健康等。

资料来源:互联网周刊、中商产业研究院整理

7.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

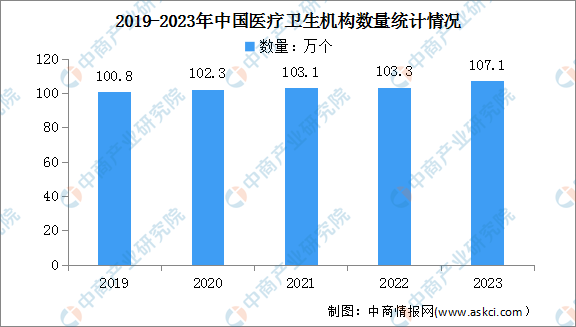

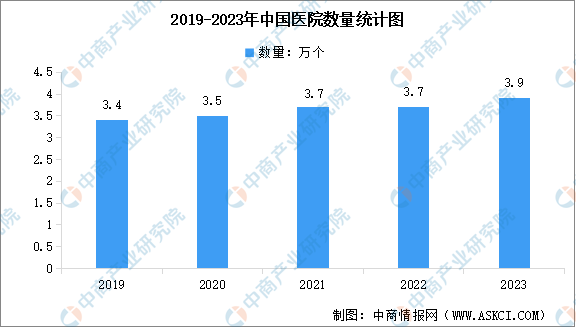

医疗机器人被广泛用于各级医疗机构中,包括医院、诊所等。它们可以辅助医护人员进行手术、护理、康复、移送病人等工作,减少医护人员接触,防止人员交叉感染,提升治疗效率。据数据显示,2023年年末,全国共有医疗卫生机构107.1万个,其中医院3.9万个,在医院中有公立医院1.2万个,民营医院2.7万个;基层医疗卫生机构101.6万个,其中乡镇卫生院3.4万个,社区卫生服务中心(站)3.7万个,门诊部(所)36.2万个,村卫生室58.3万个;专业公共卫生机构1.2万个,其中疾病预防控制中心3426个,卫生监督所(中心)2791个。

数据来源:国家统计局、中商产业研究院整理

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医疗机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。