2024年中国人形机器人赛道六维力传感器产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-07-03 08:53

中商情报网讯:六维力传感器是一种先进的多轴力传感器,专门设计用于实时测量和反馈三维空间中的六个独立力和力矩分量。六维力传感器作为高性能人形机器人的核心组件,尽管技术难度高、成本不菲,但市场潜力巨大。

一、产业链

六维力传感器产业链上游为原材料和零部件。原材料主要包括钢材、铝材、箔材、陶瓷材料、半导体材料,零部件主要包括弹性体、应变片、PCB、粘接剂、光纤、电容、光栅等。六维力传感器产业链中游为生产制造,六维力传感器主要包括应变片式六维力传感器、电容式六维力传感器、压电式六维力传感器、光电式六维力传感器、电感式六维力传感器。六维力传感器产业链下游应用领域主要包括工业机器人、人形机器人、汽车、电子、医疗、航空航天等。

图片来源:中商产业研究院

二、上游分析

(一)半导体材料

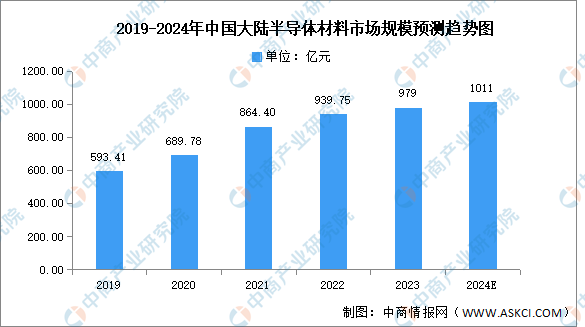

1.半导体材料市场规模

近年来,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国产化进程加速,中国市场成为全球增速最快的市场。中商产业研究院发布的《2024-2029年中国半导体材料专题研究及发展前景预测评估报告》显示,2022年中国大陆半导体材料市场规模约为939.75亿元,同比增长8.72%,2023年约为979亿元。中商产业研究院分析师预测,2024年市场规模将达1011亿元。

数据来源:SEMI、中商产业研究院整理

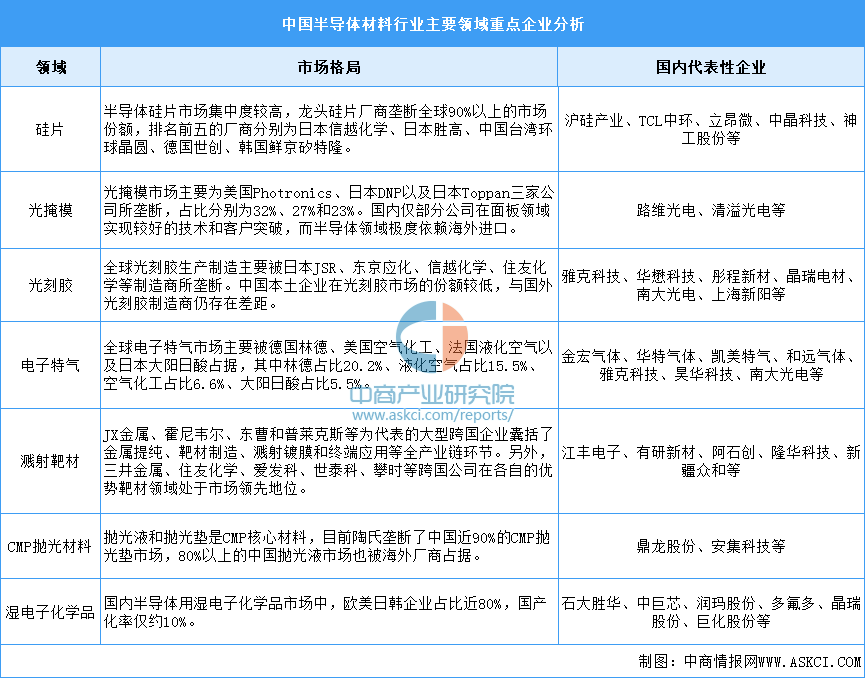

2.半导体材料重点企业分析

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

资料来源:中商产业研究院整理

(二)金属材料

1.钢材产量

钢材产量呈现增长的趋势,2023年中国钢材产量13.63亿吨,同比增长5.2%。2024年1-5月,中国钢材产量5.74亿吨,同比增长2.9%。

数据来源:中商产业研究院整理

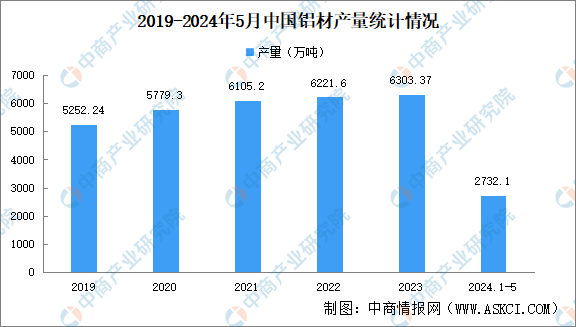

2.铝材产量

近年来,中国铝材产量稳步增长。2023年中国铝材产量6303.37万吨,同比增长5.7%。2024年1-5月,中国铝材产量2732.1万吨,同比增长11%。

数据来源:中商产业研究院整理

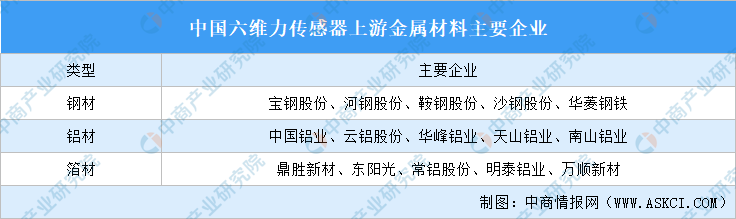

3.金属材料重点企业

资料来源:中商产业研究院整理

(三)PCB

1.PCB市场规模

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

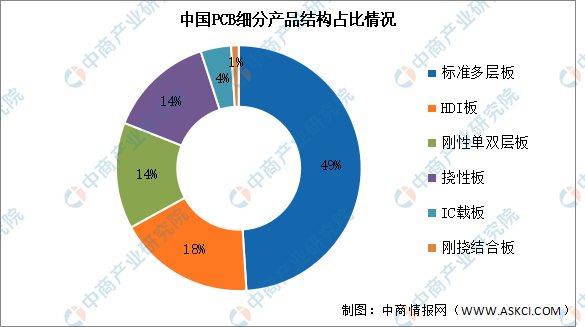

2.PCB产品结构

印制电路板细分市场主要产品包括刚性板、挠性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,目前中国PCB市场产品以刚性板为主,包括多层板、HDI板、刚性单双层板等,市场份额合计占比81%;挠性板占比14%;IC载板占比4%;刚挠结合板占比1%。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

数据来源:Prismark、中商产业研究院整理

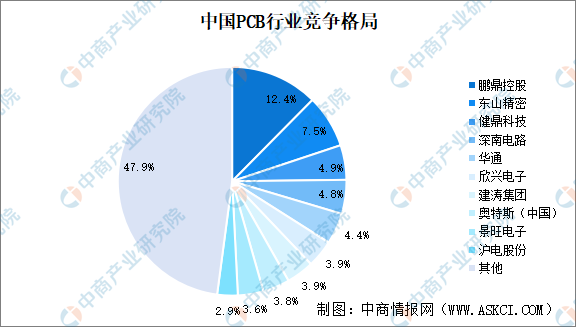

3.PCB竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

三、中游分析

(一)六维力传感器出货量

力控算法以及基于力控场景工艺算法等技术存在堵点,导致下游需求乏力,始终未能形成规模化出货。中商产业研究院发布的《2024年全球多维力-力矩传感器行业总体规模、主要企业国内外市场占有率及排名》显示,2023年中国六维力传感器出货量9450台。中商产业研究院分析师预测,2024年中国六维力传感器出货量11274台,2025年将增至13686台。六维力传感器在工业、医疗、航空航天等多个领域展现出普遍的应用前景。随着六维力传感器应用领域扩大,2030年中国六维力传感器出货量将逼近120万台。

数据来源:中商产业研究院整理

(二)六维力传感器市场规模

中商产业研究院发布的《2024年全球多维力-力矩传感器行业总体规模、主要企业国内外市场占有率及排名》显示,2023年中国六维力传感器市场规模为2.35亿元,同比增长14.3%。受制于下游行业应用的不成熟,市场整体规模仍较小。随着人形机器人产业化的加速,六维力传感器行业市场规模将扩大。中商产业研究院分析师预测,2024年中国六维力传感器市场规模为2.71亿元,2025年市场规模将增至3.24亿元。随着人形机器人对传感器需求的不断增加,以及多种技术路线的不断完善、产品价格的下降,六维力传感器行业有望进入高速增长阶段。2030年中国六维力传感器市场规模将达143.31亿元。

数据来源:中商产业研究院整理

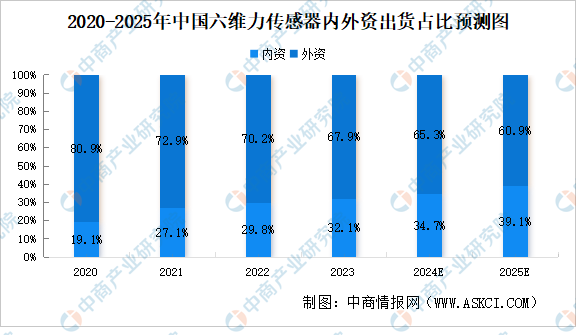

(三)六维力传感器国产化率

近年来,内资企业穷追猛赶,内资企业六维力传感器出货规模占比持续提升,2023年中国六维力传感器市场中,内资厂商份额约占30%。中商产业研究院分析师预测,2024年内资厂商份额将达34.7%,2025年将提升至39.1%。

数据来源:中商产业研究院整理

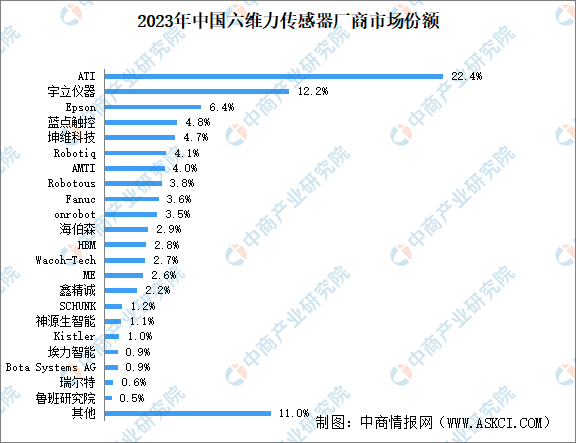

(四)六维力传感器竞争格局

2023年中国六维力传感器市场集中度较高,TOP10用户占据接近70%的份额。市占率前十其中有7家属于外资品牌,国产宇立仪器、蓝点触控、坤维科技分居第二、第四、第五位,市场份额分别为12.2%、4.8%、4.7%。

数据来源:中商产业研究院整理

(五)六维力传感器重点企业

数据来源:中商产业研究院整理

(六)六维力传感器上市企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

(一)应用领域

在六维力传感器下游应用中,工业自动化(包含传统机器人)领域应用规模占比最大。2023年六维力传感器仍主要应用于工业自动化领域,应用规模占比超过77%。汽车领域占比7.5,人形机器人占比1.6%。

数据来源:中商产业研究院整理

(二)工业机器人

1.工业机器人产量

中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年全国规模以上工业企业的工业机器人累计完成产量42.95万套。中商产业研究院分析师预测,2024年中国工业机器人产量将达到43.15万套。

数据来源:国家统计局、中商产业研究院整理

2.工业机器人市场规模

工业机器人被誉为“制造业皇冠上的明珠”,作为现代工业发展的重要基础,工业机器人已成为衡量一个国家制造水平和科技水平的重要标志。中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2022年中国工业机器人市场规模达到585.17亿元,2023年市场规模增至665.88亿元。中商产业研究院分析师预测,2024年中国工业机器人市场规模将增至726.42亿元。

数据来源:IFR、中商产业研究院整理

(三)人形机器人

1.人形机器人市场规模

人形机器人是信息、制造、材料、能源、生命等技术的集大成者,涉及领域新、技术含量高,其创新发展蕴含巨大生产力潜能,有望带动新经济增长点不断涌现。在政策和技术的双重加持下,人形机器人在工业、医疗、家庭服务等领域具有巨大应用空间。根据IFR和中国电子学会数据,尽管人形机器人处于起步阶段,但参照其他电子产品渗透率超过20%后将爆发式增长。2023—2030年,按年均复合增长率30%测算,预计到2030年,我国人形机器人市场规模有望达约8700亿元。

数据来源:中商产业研究院整理

2.人形机器人企业布局

近年来,国内外多家企业积极布局人形机器人产业并发布相关产品,全球人形机器人产业正迎来重要机遇期。国外企业中,特斯拉、波士顿动力、本田、Engineered Arts、1X Technologies等企业发布了Optimus、Atlas、ASIMO等人形机器人产品或其迭代产品;国内企业中,优必选、达闼机器人、小米、傅里叶智能正逐步进行产品首发及更新。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国六维力传感器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。