2024年中国口腔耗材行业市场现状及未来发展前景

中商产业研究院 2024-07-03 11:52

中商情报网讯:口腔耗材是生物医学材料之一,用于口腔生物环境中,一般在口腔临床应用于修复缺损的牙齿或替代缺损、缺失的牙列,使其恢复解剖形态、生理功能和美观。

一、口腔耗材行业概述

1.口腔耗材定义

口腔耗材是生物医学材料之一,用于口腔生物环境中,一般在口腔临床应用于修复缺损的牙齿或替代缺损、缺失的牙列,使其恢复解剖形态、生理功能和美观。这里主要介绍口腔义齿。

义齿,常称为假牙,指单颌、上下颌或全部牙列的自然牙齿拔除或脱落后,用以替代缺失自然牙齿的修复体总称。成年之后,牙缺失后无法再生,活动义齿、固定义齿及种植牙为常规修复手段,适用人群不同。人的一生共有乳牙和恒牙两副天然牙齿,若因龋齿、牙周炎等口腔疾病导致恒牙脱落,便再无天然牙萌出替代,只能通过义齿来修复。

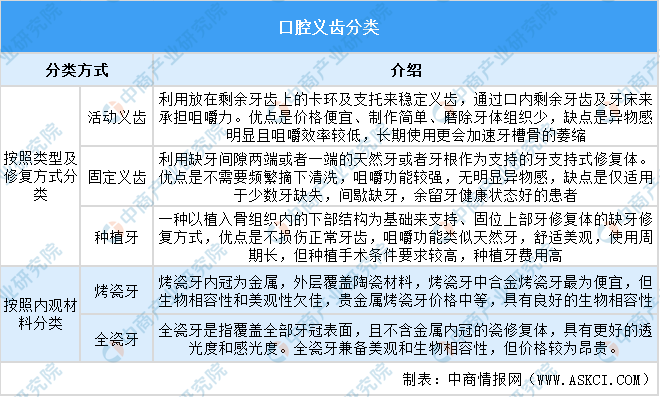

2.口腔义齿分类

数据来源:中商产业研究院整理

二、国外口腔医疗行业市场规模现状

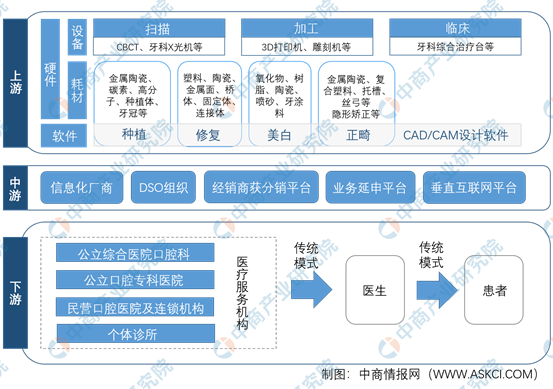

1.口腔医疗行业产业链

口腔医疗产业是指以口腔医疗服务消费为基础,集合了口腔医疗服务、口腔材料、口腔医疗器械的研发生产、分销、投资、经营、管理等一体的医疗产业链。

上游主要分为口腔耗材和口腔器械。口腔耗材主要包括颌面外科植入物、种植体、修复材料、义齿、填充材料等;口腔医疗器械主要可分为两大类,诊察器械(包括口扫仪、成像设备、口腔照明设备、口腔用镜等)、治疗器械(包括牙科治疗机、牙科椅、种植设备、口腔手术刀、口腔针等)。中游包括传统各级分销平台、新型口腔信息化厂商、垂直平台服务商等。各级分销平台主要为传统营销模式,层层下单、层层传递;新型口腔信息化厂商则应用先进数字化技术打造信息化平台,精准对接市场供需,拓宽上下游渠道对接面,形成新型销售业态;垂直平台服务商主要职能是为诊所提供所需的管理、运营、财务、法律、培训等业务的支持。下游则包括各类医院、诊所等口腔医疗服务机构,医生和消费者。

数据来源:中商产业研究院整理

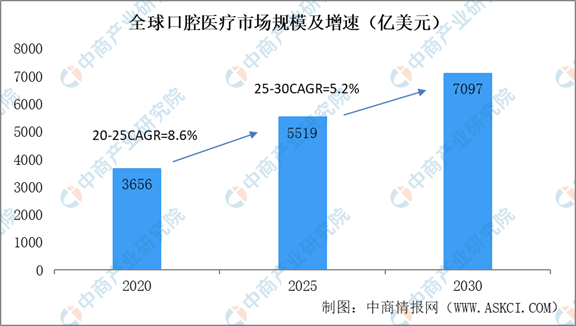

2.全球口腔医疗行业规模稳步增长

2020年全球口腔医疗市场规模达到3656亿美元。随着老龄化进程加速,预计2020年-2025年全球口腔医疗市场将以8.6%的复合增速增长,至2025年全球市场规模将达到约5519亿美元;伴随齿科美容需求的不断上升、民营口腔诊所的日益普及和口腔技术的进步,预计2025年-2030年全球口腔医疗市场将以5.2%的复合增速增长,至2030年全球市场规模将达到约7097亿美元。

数据来源:中商产业研究院整理

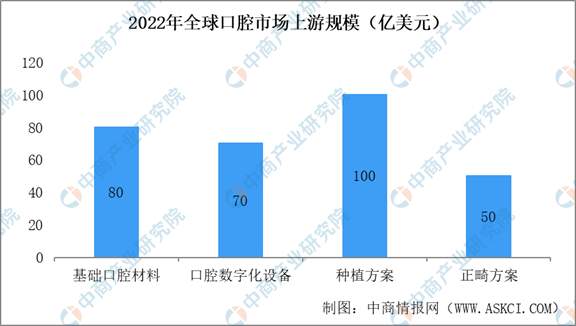

3.全球口腔医疗上游市场规模情况

口腔医疗上游主要分为口腔耗材和口腔器械。

口腔耗材根据使用场景的不同,可主要分为基础口腔材料、种植材料、正畸材料等。根据登士柏西诺德估计,2022年全球基础口腔材料(不含种植)市场规模为80亿美元,其中以登士柏西诺德收入分布为基础估算的口腔修复材料市场规模约为30亿美元,折合人民币216.9亿元。

数据来源:中商产业研究院整理

4.国外口腔耗材市场规模现状

(1)口腔耗材产品分布情况

截至2024年2月20日,全国口腔耗材领域有效注册产品共计29530件。从一级产品数量分布来看,口腔义齿制作材料产品数量为11844项,占比40.1%,位列第一。

数据来源:中商产业研究院整理

(2)全球口腔义齿行业市场规模

2008-2019年复合增长率为4.89%。伴随义齿在研发、设计、生产、加工及制造环节技术革新,全球义齿行业市场规模的增长速度也在持续增加,预计未来全球义齿行业市场发展空间广阔。

数据来源:中商产业研究院整理

三、中国口腔义齿行业发展环境分析

1.行业监管体制与法律法规

(1)国内口腔医疗器械行业监管体制

①分类管理制度

根据2021年6月1日施行的《医疗器械监督管理条例(2021修订)》规定:我国医疗器械产品的分类管理制度如下:第一类医疗器械:风险程度低,实行常规管理可以保证其安全、有效的医疗器械;第二类医疗器械:具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械;第三类医疗器械:具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械。

②医疗器械产品注册与备案制度

根据2021年6月1日施行的《医疗器械监督管理条例(2021修订)》和2021年10月1日施行的《医疗器械注册与备案管理办法》规定:第一类医疗器械实行产品备案管理,第二类、第三类医疗器械实行产品注册管理。第一类医疗器械产品备案,由备案人向所在地设区的市级人民政府负责药品监督管理的部门提交备案资料。申请第二类医疗器械产品注册,注册申请人应当向所在地省、自治区、直辖市人民政府药品监督管理部门提交注册申请资料。申请第三类医疗器械产品注册,注册申请人应当向国务院药品监督管理部门提交注册申请资料。

医疗器械产品注册、备案,应当进行临床评价。按照国务院药品监督管理部门的规定,进行医疗器械临床评价时,已有临床文献资料、临床数据不足以确认产品安全、有效的医疗器械,应当开展临床试验。开展医疗器械临床试验,应当按照医疗器械临床试验质量管理规范的要求,在具备相应条件的临床试验机构进行,并向临床试验申办者所在地省、自治区、直辖市人民政府药品监督管理部门备案。第三类医疗器械临床试验对人体具有较高风险的,应当经国务院药品监督管理部门批准。

③医疗器械生产许可与备案制度

根据2017年11月17日施行的《医疗器械经营监督管理办法(2017年修正)》规定:从事第一类医疗器械生产的,应当向所在地设区的市级人民政府负责药品监督管理的部门备案;从事第二类、第三类医疗器械生产的,应当向所在地省、自治区、直辖市人民政府药品监督管理部门申请生产许可。医疗器械生产许可证有效期为5年。

国务院药品监督管理部门负责制定医疗器械的分类规则和分类目录,并根据医疗器械生产、经营、使用情况,及时对医疗器械的风险变化进行分析、评价,对分类规则和分类目录进行调整。

④医疗器械经营许可与备案制度

根据2017年11月17日施行的《医疗器械经营监督管理办法(2017年修正)》规定:按照医疗器械风险程度,医疗器械经营实施分类管理。经营第一类医疗器械不需许可和备案,经营第二类医疗器械实行备案管理,经营第三类医疗器械实行许可管理。从事第三类医疗器械经营的,经营企业应当向所在地设区的市级食品药品监督管理部门提出申请,从事第二类医疗器械经营的,经营企业应当向所在地设区的市级食品药品监督管理部门备案。《医疗器械经营许可证》有效期为5年,《医疗器械经营许可证》有效期届满需要延续的,医疗器械经营企业应当在有效期届满6个月前,向原发证部门提出《医疗器械经营许可证》延续申请。

(2)海外口腔科用设备及器具制造行业监管体制

医疗器械出口国际市场的准入认可主要有欧盟CE认证和美国FDA注册等,具体如下:

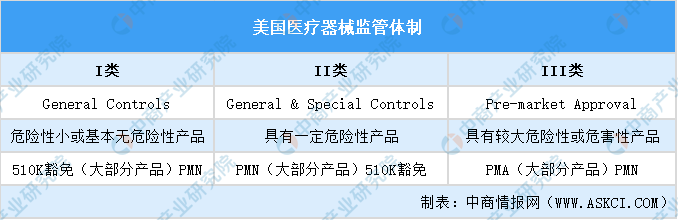

①美国医疗器械监管体制

在美国,医疗器械的上市前审批由FDA统一管理。FDA对医疗器械实行分类管理,即根据风险等级和管理程度把医疗器械分为I、II、III三类,类别越高,风险越高。根据FDACFRTitle21,美国FDA市场准入的常规途径一般有三种:上市前通告(510K)豁免、PremarketNotification(PMN)即510K、PremarketApproval(PMA),具体如下:

数据整理:中商产业研究院

②欧盟医疗器械监管体制

欧盟将医疗器械分为4类,即I、IIa、IIb和III类,并规定对不同类别的医疗器械采用不同的审查方式,其中I类属于低风险医疗器械,由生产商自行评估是否符合MDR的相关规定并向生产所在国主管部门备案,IIa、IIb和III类医疗器械应当由公告机构进行符合性评估,通过评估后由公告机构签发认证证明,加贴CE标识。欧盟国家的“CE”认证属于强制性认证标志,产品需加贴“CE”标志才能在欧盟市场自由流通。

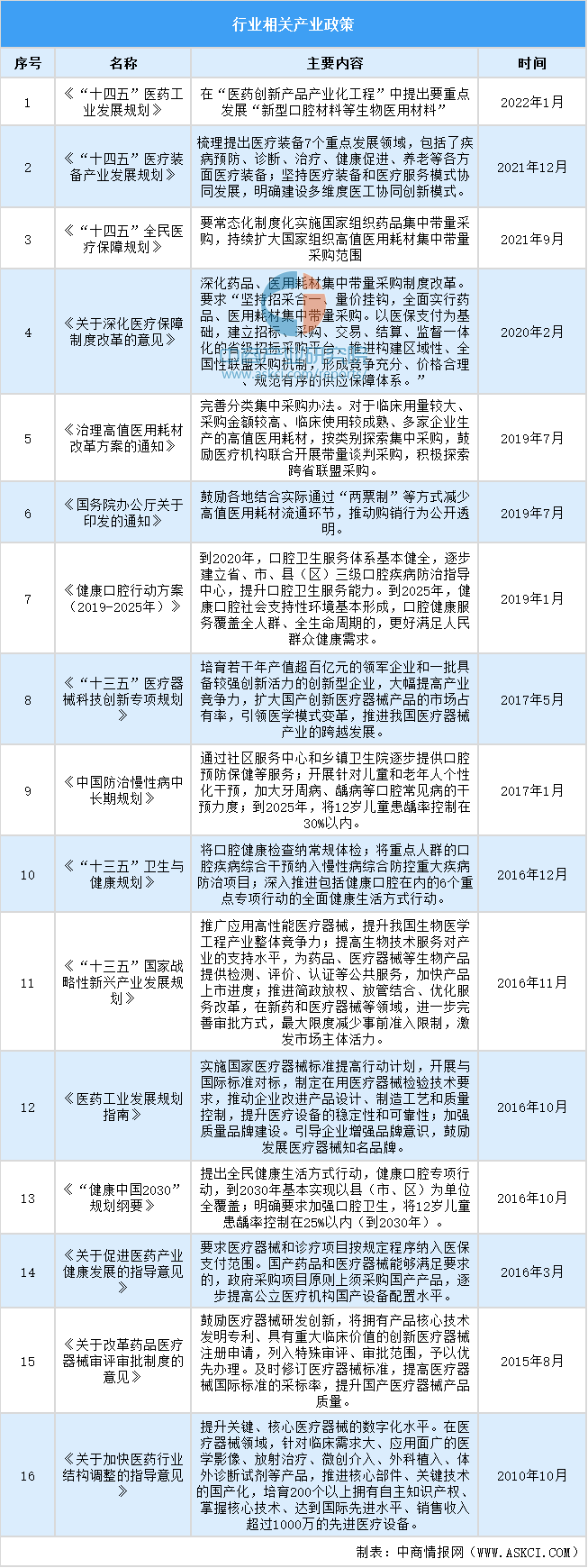

(3)行业相关产业政策

数据来源:中商产业研究院整理

四、中国口腔义齿行业发展现状

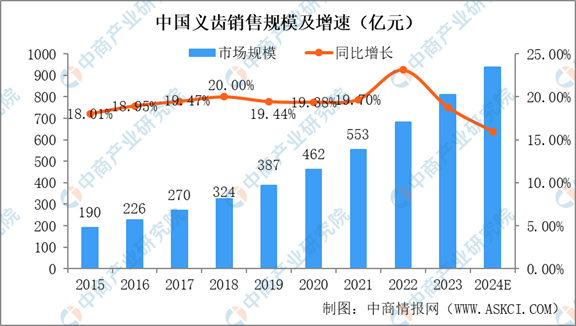

1.中国义齿行业规模及增速

2008-2020年复合增长率高达17.9%,远高于同期全球义齿行业市场规模复合增速,处于快速增长阶段。基于庞大的人口基数,并受益于居民口腔健康意识的逐步提升,近年中国义齿行业市场规模还将维持高速增长态势。

数据来源:中商产业研究院整理

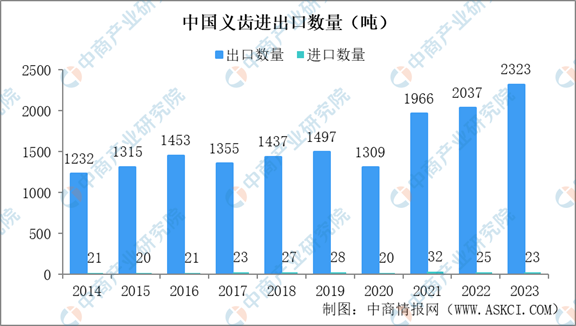

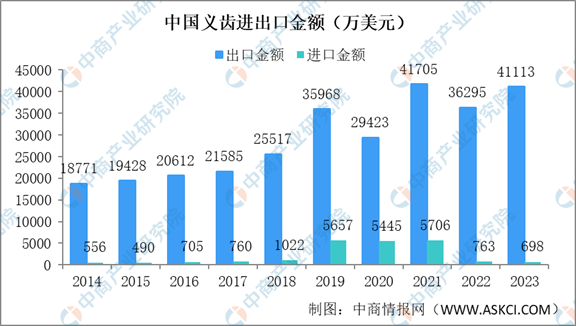

2.中国义齿行业出口发展迅速

过去义齿的消费国家主要在北美、欧洲,中国为重要的义齿出口国。我国义齿出口行业迅速发展,据中国海关数据显示,2023年中国义齿出口数量为2323吨;中国义齿进口数量为23吨;2023年中国义齿出口金额为41113万美元,中国义齿进口金额为698万美元

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

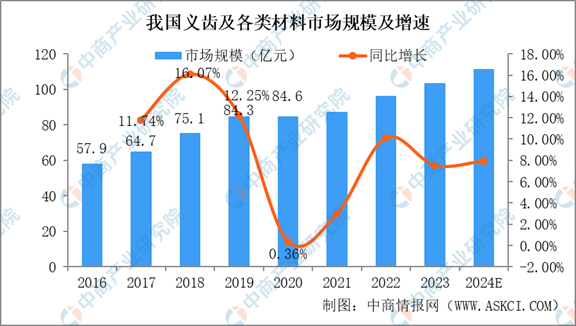

3.中国口腔耗材行业市场格局

近年来,受益于人们经济生活、文化消费水平的提高以及对口腔健康意识的增强,我国义齿及各类材料市场规模呈现不断增长的趋势。2016-2020年我国义齿及各种材料市场规模及增速不断上升。

数据来源:中商产业研究院整理

根据医趋势联合国家卫健委国际交流与合作中心发布的《全球视野下的中国口腔产业趋势报告》,国内口腔材料细分领域主要参与者包含爱尔创、爱迪特、翔通光电、沪鸽口腔等。上述企业2023年度收入情况如下:

数据来源:中商产业研究院整理

五、口腔耗材行业重点企业分析

中国口腔医疗服务市场正在经历快速的发展阶段,市场规模有望快速向发达国家靠拢。目前,国内氧化锆义齿材料主要提供商包括爱尔创科技股份有限公司、山东沪鸽口腔材料股份有限公司、现代牙科集团有限公司。国际义齿材料市场相对成熟,各口腔医疗领域领军企业龙头地位巩固,业务相对多元化。目前,国际市场与公司业务相似的主要义齿材料生产商包括登士柏西诺德、英维斯塔。各个公司对比如下:

数据来源:中商产业研究院整理经营情况均以历史汇率换算为人民币;净利润选取扣除非经常性损益后归属母公司股东的净利润;其中,爱尔创未公告其扣除非经常性损益后归属母公司股东的净利润,此处为净利润口径

六、中国口腔耗材下游:口腔医疗行业发展现状

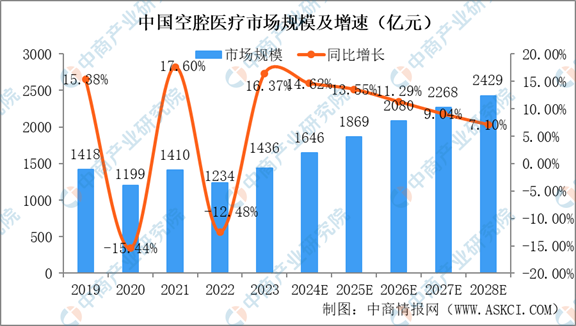

1.中国口腔医疗行业发展潜力巨大

中国口腔医疗市场处于高速增长的阶段。2018年-2028年,我国口腔医疗行业市场规模从1229亿元增长至2429亿元,复合增速为7.1%。行业规模的增长一方面得益于就诊人数的增加,另一方面得益于口腔医疗人均消费支出的上涨,呈现量价齐升局面。预计未来中国口腔医疗市场规模仍具有较高的增长空间。

数据来源:中商产业研究院整理

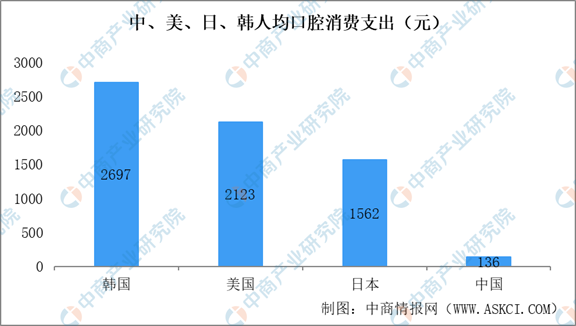

与发达国家相比,我国口腔医疗市场规模仍有较大上升空间。参考美国、日本、韩国的齿科消费情况,我国人均口腔消费支出与发达国家仍有较大差距。2020年,美国、日本、韩国的人均口腔消费均超过1500元,而我国人均口腔消费仅为136元,远低于发达国家人均口腔消费水平。伴随我国居民收入水平的逐步抬升,预计我国口腔医疗市场将迎来黄金期。

数据来源:中商产业研究院整理

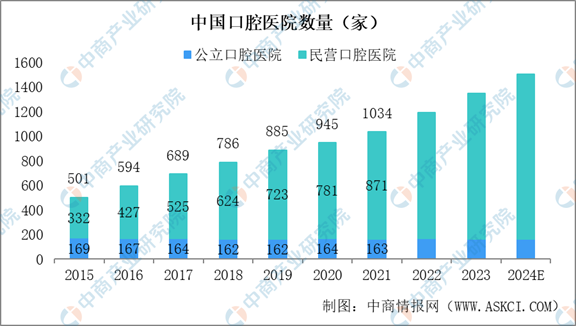

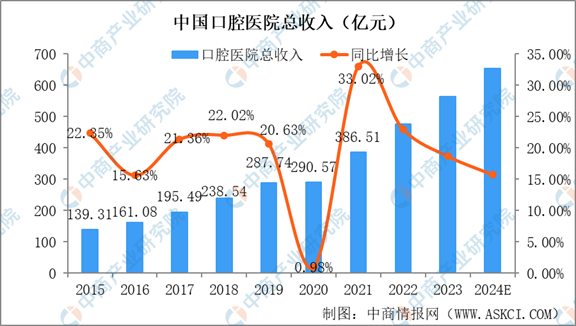

2.中国口腔医院数量与收入双增

在政策推动下,我国口腔医院数量及医院收入大幅增加。近十年间民营医院高速发展,从2009年的126家增长至2021年的871家,复合增速为17.48%。公立医院则几乎无变动。收入方面,口腔医院的总收入由2009年的43.03亿元增加至2021年的386.51亿元,复合增速高达20.08%,凸显出居民对口腔医疗的需求逐年提升。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

七、中国口腔耗材行业发展存在问题

1.企业规模较小,无法满足需求

从整体看,我国口腔设备等医疗器械产业与发达国家相比,在规模、数量、技术水平上仍有差距。全球范围内,我国医疗器械产业规模占比远低于我国经济体量的占比,甚至还不能满足我国医疗卫生事业的需求。目前,我国本土齿科材料企业规模普遍较小,无法满足医疗器械产业需求。尤其在高端义齿市场,我国的研发设计水平与发达国家还存在一定差距。

2.义齿服务领域技工培训资源有限

中国口腔医疗行业缺乏教材及资源,系统及标准化的技工培训仍有很大需要,并为口腔医疗的发展带来重大挑战。尤其随着口腔数字化技术逐渐普及应用,对人才的需求从原始的单一技工需求向跨界人才扩展。

八、中国口腔耗材行业发展前景

1.国家有利政策不断出台

近年来,国家对口腔医疗产业的支持力度逐渐加大,国家产业政策也鼓励社会力量举办口腔诊所等诊疗机构,重点加强老年与儿童口腔护理、康复等领域服务能力的建设。于2017年1月,国务院发布《防治慢性病中长期规划(2017-2025年)》,全面加强幼儿园及小学的口腔护理教育及防治牙周病及蛀牙。于2019年1月,国家卫生健康委办公厅印发了《健康口腔行动方案(2019-2025年)》,致力于增强中国家庭的口腔健康意识,提升整体口腔医疗服务质量及降低口腔疾病发病率。同时,《行动方案》提出了口腔健康产业发展行动,指出要充分发挥市场在口腔非基本健康领域配置资源的作用,引领口腔健康服务业优质发展,满足群众多样化、个性化的口腔健康需求。推动口腔健康制造业创新升级,推动科技成果转化和适宜技术应用。上述政策的出台,对提高口腔医疗市场的发展速度、促进义齿行业发展起到了积极作用,有利于义齿行业的规模化发展。

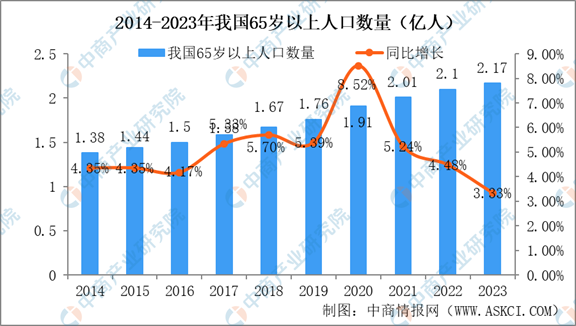

2.人口老龄化为义齿行业提供广阔发展空间

近年来,我国人口老龄化趋势愈加明显。据统计,我国65岁以上的人口数量已经从2007年的1.06亿上升至2023年2.17亿。老年人群比中年、青年人群有明显偏高的牙齿缺失率,据国家卫健委统计,我国65-74岁的老年人中口腔疾病患者比例高达98%,老龄化对患病率影响显著。人口老龄化带来巨大的口腔修复市场需求,将给我国义齿行业提供广阔的发展空间。

数据来源:中商产业研究院整理

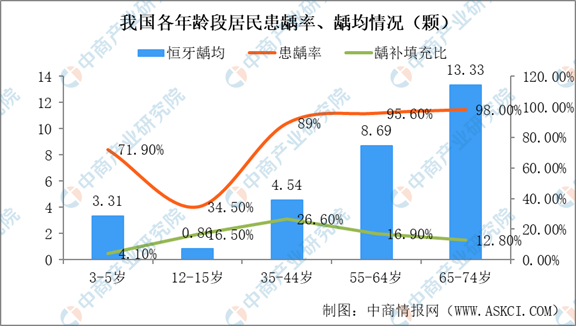

根据第四次全国口腔健康调查结果来看,从年龄分布来看,我国居民患龋率和龋均随着年龄增加而升高,35-44岁、55-64岁、65-74岁年龄组居民患龋率分别为89.0%、95.6%、98.0%,说明龋病在中老年人群中非常普遍。55-64岁和65-74岁年龄段人口平均龋齿数量分别为8.69颗和13.33颗,较壮年时期显著翻倍,再加上龋齿率随年龄快速增长,人口老龄化带来的医疗需求加倍。

数据来源:中商产业研究院整理

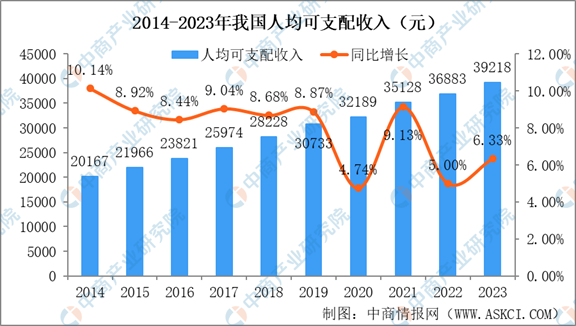

3.居民口腔健康保护意识和支付能力的增强

我国经济不断发展,居民生活水平不断提高,同时居民对口腔医疗健康的意识在逐渐加强。伴随国民收入增加,口腔医疗重视程度和支付能力增强。居民收入水平和口腔医疗意识的提升,对我国义齿行业的发展形成促进作用。国内人均可支配收入显著增加了居民口腔健康重视程度和支付能力,其中,低线城市人均可支配收入呈现更高增速态势,预期将有更多口腔服务资源转移到低线城市。

数据来源:中商产业研究院整理

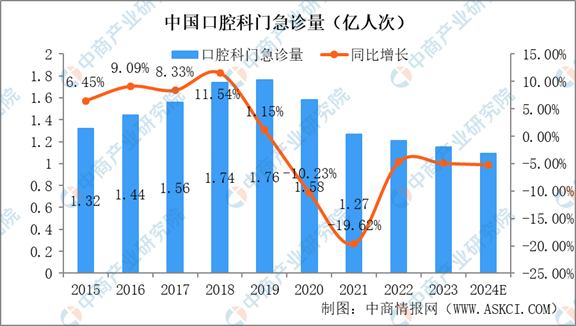

居民口腔健康意识正逐步提升,就诊人次连年增长。据国家卫健委统计,我国口腔科门急诊人次数从2007年的6300多万人次上升至2020年的1.58亿人次,复合增速达到7.33%。该数据不仅体现了我国庞大的口腔患者基数,更凸显了居民口腔健康意识逐步提升。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国口腔耗材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究平台、行业白皮书、行业地位证明、可行性研究报告、产业咨询、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务