2024年中国光伏逆变器产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-07-09 08:34

中商情报网讯:光伏逆变器是光伏发电系统中的核心部件之一,其作用是将太阳电池发出的直流电转化为符合电网电能质量要求的交流电。随着全球可再生能源的大力发展,光伏逆变器市场整体规模也呈现高速增长趋势,行业市场前景广阔。

一、产业链

中国光伏逆变器上游为各类原材料,包括电子元器件、结构件及其他辅材;中游为不同类型光伏逆变器,可分为集中式逆变器、组串式逆变器、集散式逆变器、微型逆变器;下游为不同应用领域。

图片来源:中商产业研究院

二、上游分析

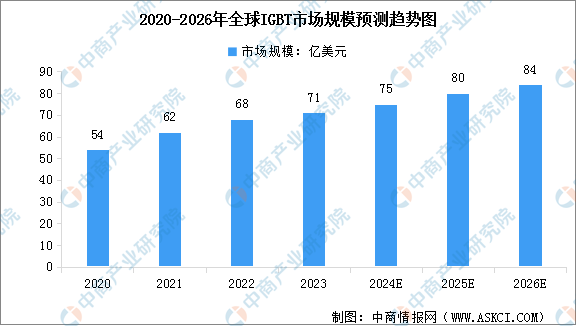

1.IGBT

(1)市场规模

IGBT是目前发展最快的功率半导体器件之一。YOLE数据显示,2023年全球IGBT的市场规模约为71亿美元,受益于新能源汽车、新能源、工业控制等领域的需求大幅增加,预计2026年全球IGBT市场规模将达到84亿美元。中国是全球最大的IGBT市场,约占全球IGBT市场规模的40%,预计到2025年中国IGBT市场规模将达到522亿元。

数据来源:Yole、中商产业研究院整理

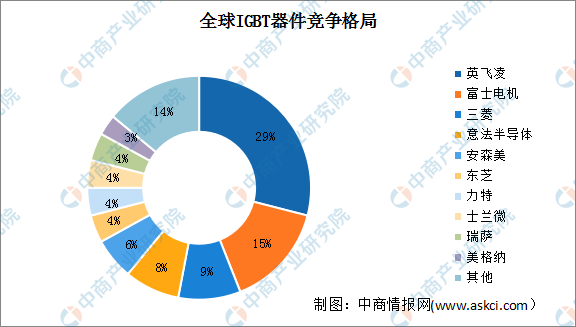

(2)竞争格局

IGBT器件因其优越的性能和广泛的应用领域,在电力电子、电动汽车、高速铁路、可再生能源、工业控制、家电等多个领域发挥着重要作用。目前,全球IGBT器件行业前三大厂商市场份额达53%,英飞凌市占率位居第一,达29%;富士电机市占率15%;三菱市占率9%。

数据来源:Omdia、中商产业研究院整理

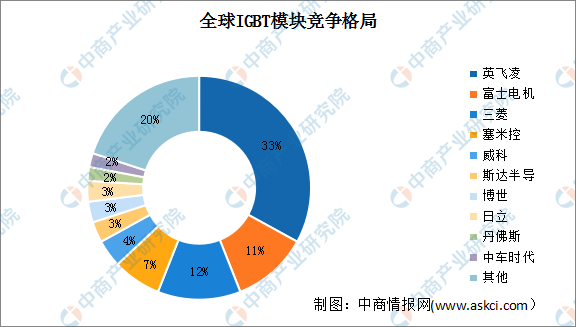

IGBT模块应用于大功率变频器、电焊机、新能源汽车、集中式光伏等领域。数据显示,全球IGBT模块行业前三大厂商占据56%市场份额,英飞凌市占率达33%。

数据来源:Omdia、中商产业研究院整理

2.PCB

(1)市场规模

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

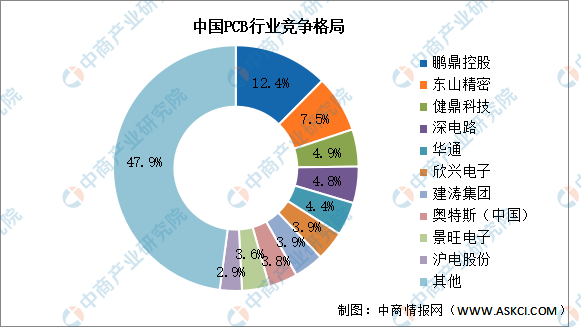

(2)竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

3.电容器

(1)市场规模

电容器是储存电量和电能(电势能)的元件。一个导体被另一个导体所包围,或者由一个导体发出的电场线全部终止在另一个导体的导体系,称为电容器。中商产业研究院发布的《2024-2028年中国电容器产业调研及发展趋势预测报告》显示,2023年中国电容器市场规模约为1321.53亿元,同比增长5.72%。中商产业研究院分析师预测,2024年中国电容器市场规模将增长至1380亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

电容器企业目前主要分布在广东省,共有11家。江苏省和浙江省分别有9家和7家,排名第二第三。

资料来源:中商产业研究院整理

三、中游分析

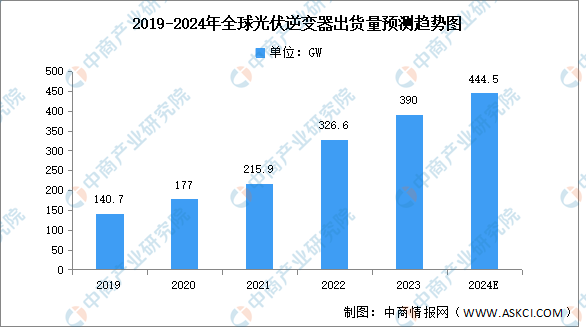

1.全球出货量

全球光伏产业的快速发展,作为光伏发电系统的核心设备,光伏逆变器市场规模迅速扩张。从出货情况来看,根据S&PGlobal公布的数据,2022年全球光伏逆变器总出货量达326.6GW,较上年增长110.7GW,年增长率约51.3%,2023年约为390GW。全球光伏逆变器出货量增长趋势明显,中商产业研究院分析师预测,2024年出货量将达444.5GW。

数据来源:S&PGlobal、中商产业研究院整理

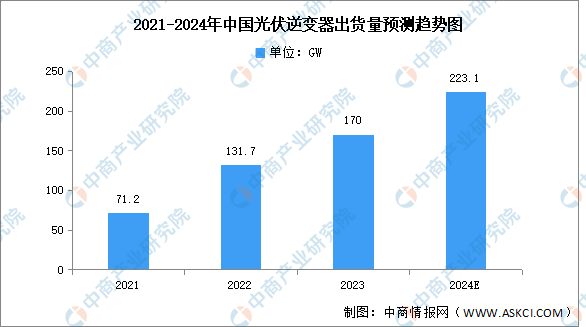

2.中国出货量

随着光伏经济性的提升与节能减排政策的推进,我国光伏行业持续景气,多家逆变器企业开启定增扩产之路,全国光伏逆变器出货量快速增长。中商产业研究院发布的《2024-2029年中国光伏逆变器行业市场前景预测及未来发展趋势报告》显示,2022年中国(内陆)光伏逆变器总出货量达131.7GW,较上年增长约60GW,年增长约85%,2023年出货量约为170GW。预计未来中国光伏逆变器出货量将继续高速增长,中商产业研究院分析师预测,2024年总出货量将超过200GW。

数据来源:S&P Global、中商产业研究院整理

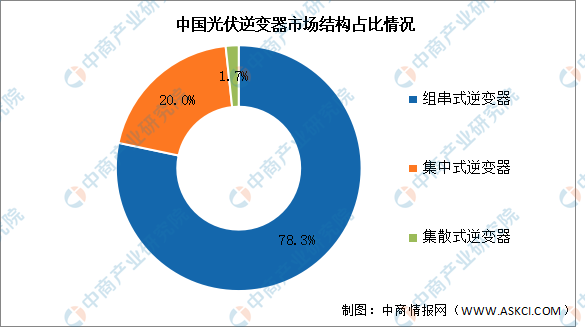

3.市场结构

受益于我国分布式市场装机大幅增长,中国光伏逆变器市场发展为以组串式逆变器为主,集中式和集散式逆变器占比进一步缩小。其中,组串式逆变器占比提升至78%以上,而集中式逆变器占比为20%左右,集散式逆变器市场份额小幅降低。受应用场景变化、技术进步等多种因素影响,未来不同类型逆变器市场占比变化的不确定性较大。

数据来源:CPIA、中商产业研究院整理

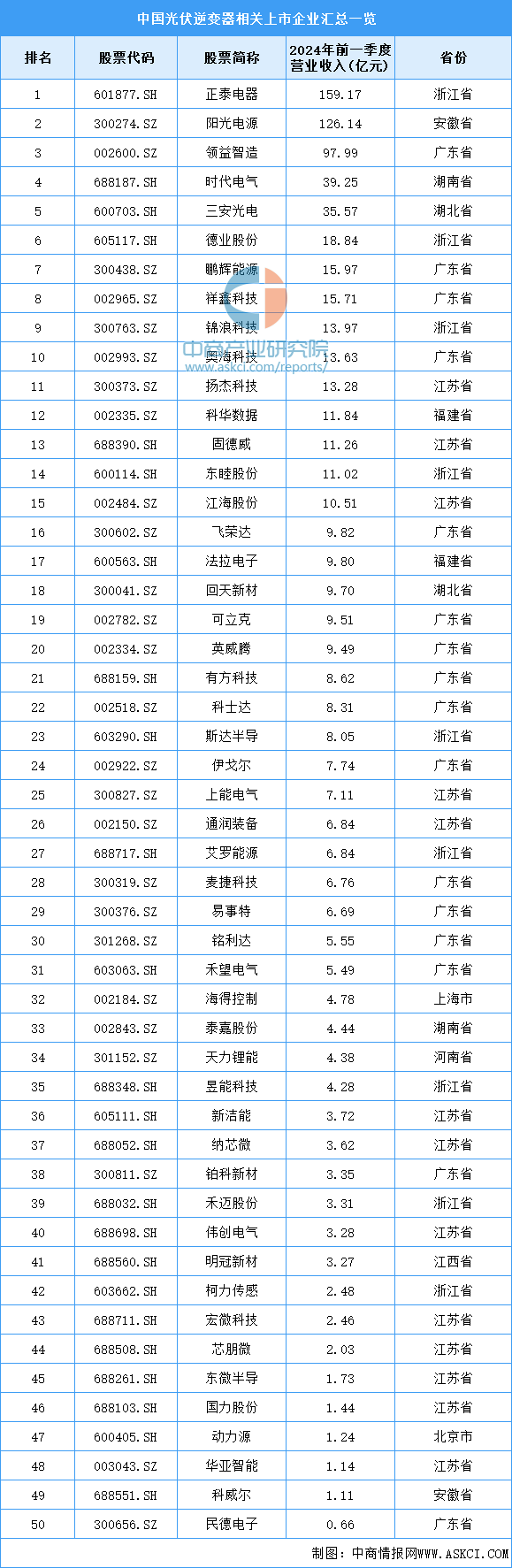

4.企业布局情况

中国光伏逆变器主要生产厂商有华为、阳光电源、锦浪科技、爱士惟、固德威、古瑞瓦特等厂商。随着全球对能源和环保的重视程度不断提高,光伏逆变器行业将迎来更加广阔的发展空间。这些重点企业将继续加大技术研发和市场拓展力度,不断提升产品性能和服务质量,以满足市场和客户的需求。具体如图所示:

资料来源:中商产业研究院整理

5.重点企业分析

目前,中国光伏逆变器企业主要分布在广东省和江苏省,分别有16家和13家。浙江省共有9家,排名第三。

资料来源:中商产业研究院整理

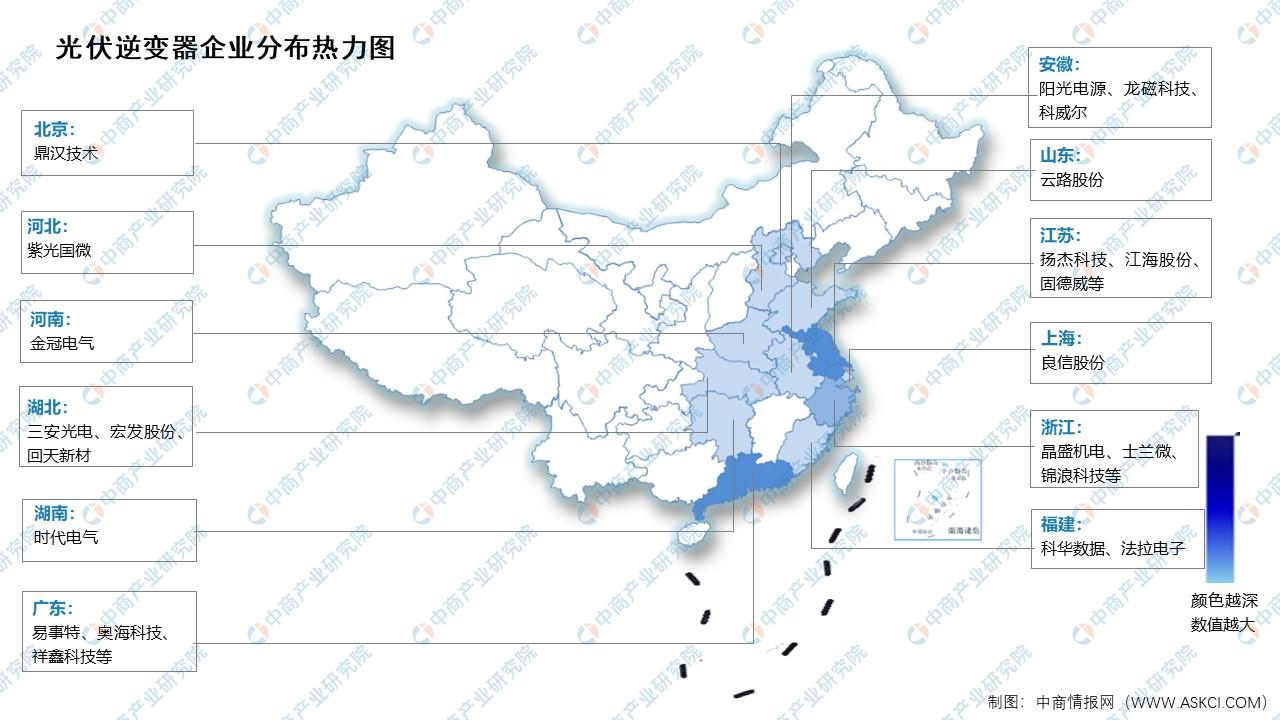

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

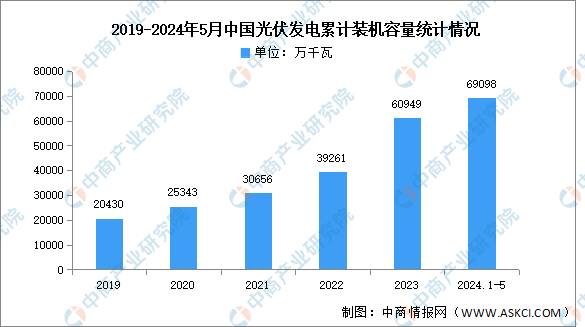

1.光伏累计装机量

从国内来看,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。中商产业研究院发布的《2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2023年,全国光伏发电累计装机容量60949万千瓦,同比增长55.2%。2024年1-5月,全国光伏发电累计装机容量69098万千瓦,同比增长52.2%。

数据来源:国家能源局、中商产业研究院整理

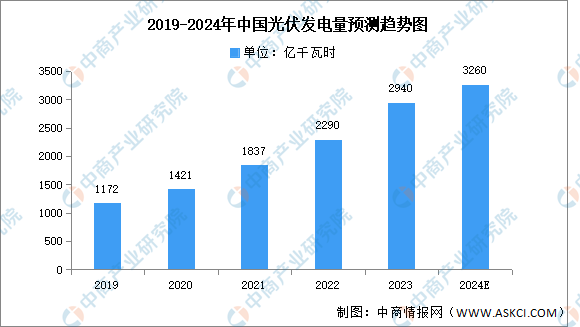

2.光伏发电量

中商产业研究院发布的《2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2023年,光伏发电量2940亿千瓦时,同比增加17.2%。2024年1-4月光伏发电量1114亿千瓦时,同比增长20.4%。中商产业研究院分析师预测,2024年中国光伏发电量将达3260亿千瓦时。

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光伏逆变器行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。