2024年中国特种机器人产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-07-12 09:01

中商情报网讯:特种机器人是指应用于专业领域,一般由经过专门培训的人员操作或使用的,辅助或代替人执行任务的机器人。近年来,随着特种机器人技术的不断成熟以及成功的商业化运用,电力、消防、轨道交通等行业已经逐步释放对特种机器人的应用需求,中国特种机器人市场规模不断扩大,行业发展前景广阔。

一、产业链

特种机器人产业链上游为零部件供应,主要包括AI芯片、传感器、伺服电机、减速器、控制器等;中游为机器人本体制造与系统集成,根据应用领域可以分为军事应用机器人、极限作业机器人、应急救援机器人等类型;下游为应用领域。

资料来源:中商产业研究院整理

二、上游分析

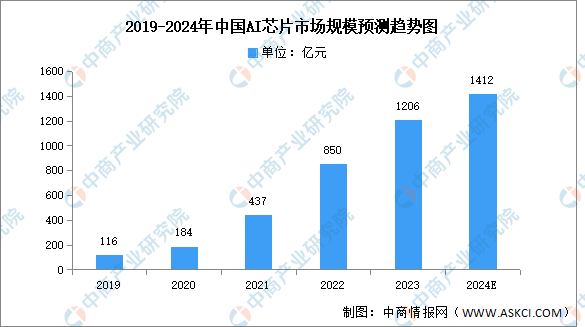

1.AI芯片

AI芯片具有高效的计算能力、低功耗和并行处理能力,是支撑智能机器人发展的基础硬件。近年来,我国AI芯片产业受到广泛关注,行业规模不断增长。中商产业研究院发布的《2024-2029年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2023年中国AI芯片市场规模达到1206亿元,同比增长41.9%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至1412亿元。

数据来源:中商产业研究院整理

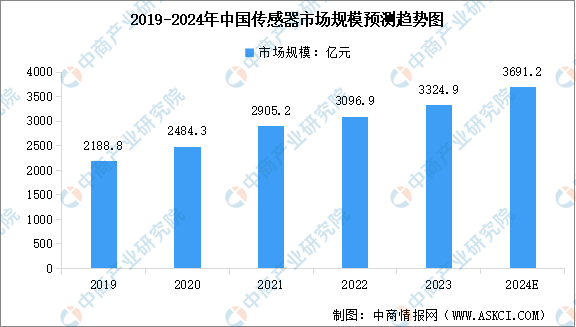

2.传感器

传感器是一种能够感受到被测量的信息,并按一定规律变换成电信号或其他所需形式的信息输出的检测装置。随着传感技术的进步、应用领域的拓展以及市场需求的增长,中国传感器行业市场规模持续扩大。中商产业研究院发布的《2024-2029年中国传感器行业分析及发展预测报告》显示,2023年中国传感器市场规模约为3324.9亿元,2019-2023年的年均复合增长率为11.02%。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3691.2亿元。

数据来源:中商产业研究院整理

3.伺服电机

伺服电机是一种能够根据外部反馈信号来调整输出的电机,通常由电机本体、驱动器、编码器以及控制算法等部分组成。伺服电机作为机器人系统中的核心零部件之一,对于机器人的运动控制和性能具有至关重要的作用。近年来,中国伺服电机市场规模一直保持增长趋势。中商产业研究院发布的《2024-2029年中国伺服电机行业分析及发展预测报告》显示,2023年中国伺服电机市场规模约195亿元,同比增长7.73%。中商产业研究院分析师预测,2024年我国伺服电机市场规模将超200亿元。

数据来源:中商产业研究院整理

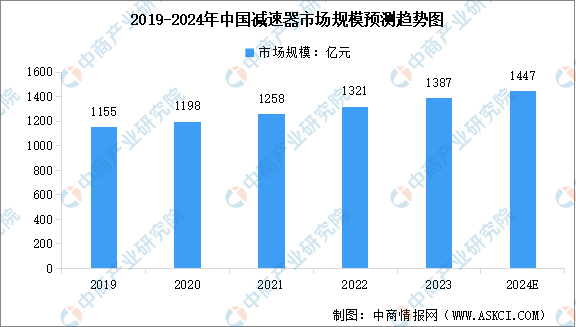

4.减速器

减速器作为机器人系统中的关键零部件,其主要作用是降低转速、增大输出扭矩以及降低负载的惯量。受益于政策和下游行业的驱动,我国减速器行业快速发展。中商产业研究院发布的《2024-2029年全球及中国机器人减速器行业研究报告》显示,2022年中国减速器行业市场规模达到1321亿元,同比增长5.01%,2023年市场规模达到约1387亿元。中商产业研究院分析师预测,2024年中国减速器市场规模将增长至1447亿元。

数据来源:中商产业研究院整理

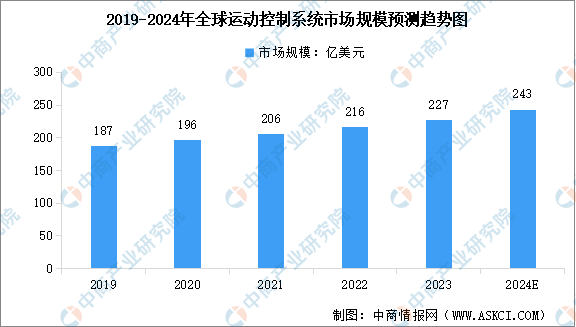

5.控制器

控制器作为机器人的“大脑和神经中枢”,负责接收指令、解析和执行动作,控制机器人的运动轨迹和动作。当前国内外各大机器人厂商的控制器,如ABB、KUKA、新松、新时达等,均为在通用的多轴运动控制器平台基础上进行自主研发。中商产业研究院发布的《2024-2029中国运动控制市场现状及未来发展趋势》显示,2023年全球运动控制系统的市场规模约为227亿美元。中商产业研究院分析师预测,2024年全球运动控制系统市场规模将增至243亿美元。

数据来源:中商产业研究院整理

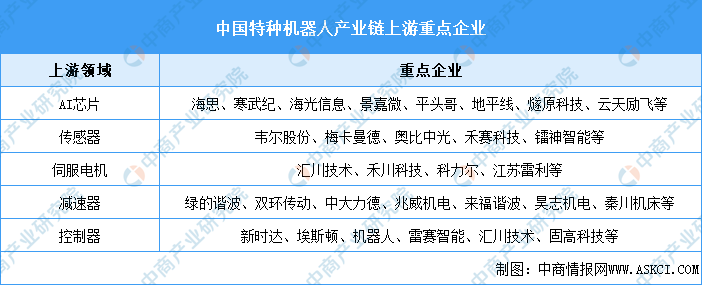

6.上游重点企业

特种机器人产业链上游核心零部件主要包括AI芯片、传感器、伺服电机、减速器、控制器等,各环节重点企业如下图所示:

资料来源:中商产业研究院整理

三、中游分析

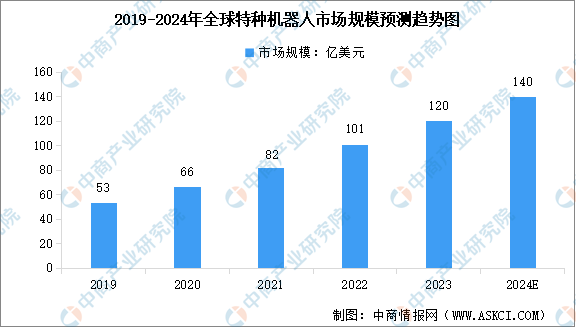

1.全球特种机器人市场规模

近年来,全球特种机器人产业正快速发展,技术不断创新,应用领域不断拓宽。中商产业研究院发布的《2024-2029年机器人系列专题之中国特种机器人行业市场洞察研究报告》显示,2023年全球特种机器人市场规模达到120亿美元,近五年年均复合增长率达22.67%。中商产业研究院分析师预测,2024年全球特种机器人市场规模将达到140亿美元。

数据来源:中国电子学会、中商产业研究院整理

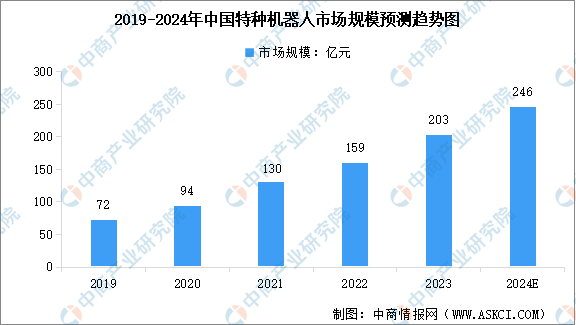

2.中国特种机器人市场规模

随着核心零部件国产化进程不断加快,中国特种机器人创新型企业大量涌现,产品优势不断增强,行业规模快速增长。中商产业研究院发布的《2024-2029年机器人系列专题之中国特种机器人行业市场洞察研究报告》显示,2023年中国特种机器人市场规模达到203亿元,近五年年均复合增长率达29.36%。中商产业研究院分析师预测,2024年中国特种机器人市场规模将达到246亿元。

数据来源:中国电子学会、中商产业研究院整理

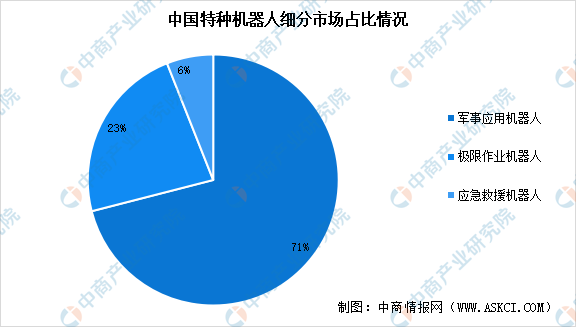

3.特种机器人细分市场占比

根据功能的不同,特种机器人可以分为军事应用机器人、极限作业机器人和应急救援机器人等。从细分市场占比来看,目前军用机器人占特种机器人销售额比例较大。数据显示,当前中国军事应用机器人、极限作业机器人和应急救援机器人市场占比分别为71%、23%和6%。未来随着军工智能化、无人化、信息化的加速推进,军用机器人占比有望持续提升。

数据来源:中商产业研究院整理

4.特种机器人企业数量

得益于市场需求的强劲增长、技术创新的持续推动以及政府政策的积极引导,中国特种机器人产业发展迅猛,行业企业数量持续增长。企查查数据显示,2019-2023年中国特种机器人相关企业注册量从0.36万家增长至2.39万家,年均复合增长率达60.52%。截至2024年6月底,中国特种机器人相关企业注册量已达到1.14万家。

数据来源:企查查、中商产业研究院整理

5.重点企业业务布局

从行业龙头企业来看,亿嘉和、新松、景业智能、中信重工、晶品科技、国网智能、赛为智能等企业都是中国特种机器人领域的重要参与者,这些企业在电力、农业、物流、建筑、护理等领域推出了多款特种机器人产品,并广泛应用于公共安全事件应对、矿难救援、火灾救援等场景。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

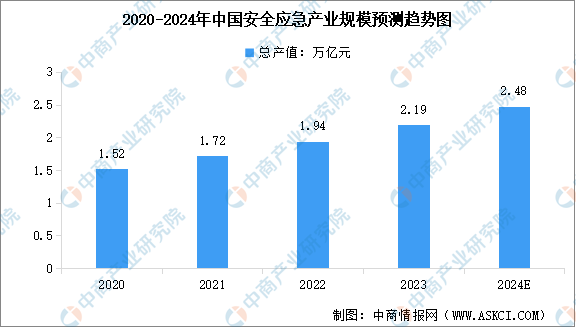

1.安全应急

安全应急产业涵盖消防、安防、防灾减灾、信息安全、公共安全、紧急救援、应急通信等众多领域,随着国家越来越重视安全应急体系构建,我国安全应急产业发展进入快车道。中商产业研究院发布的《2022-2027年中国应急产业需求预测及发展趋势前瞻报告》显示,2022年中国安全应急行业总产值达到1.94万亿元,较2021年增长12.79%,2023年产值达到约2.19万亿元。中商产业研究院分析师预测,2024年中国安全应急产业总产值将增至2.48万亿元。

数据来源:中商产业研究院整理

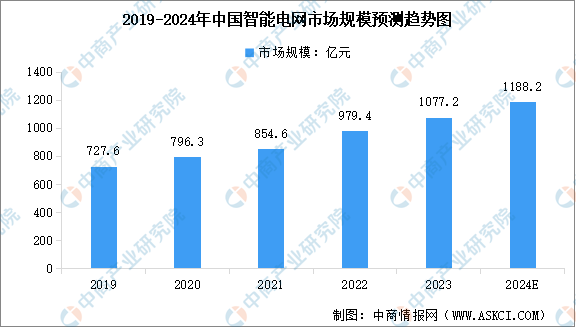

2.智能电网

特种机器人在智能电网中发挥着越来越重要的作用。它们能够执行各种复杂、危险或重复性的任务,提高电力系统的运维效率和安全性。近年来,中国智能电网市场规模正持续扩大,并呈现出强劲增长态势。中商产业研究院发布的《2024-2029年中国智能电网行业市场前瞻与未来投资战略分析报告》显示,2023年中国智能电网市场规模约为1077.2亿元,近五年年均复合增长率达10.31%。中商产业研究院分析师预测,2024年中国智能电网市场规模将达到1188.2亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国特种机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。