2024年中国光刻胶产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-07-19 08:34

中商情报网讯:光刻胶又称光致抗蚀剂,是指通过紫外光、电子束、离子束、X射线等的照射或辐射,其溶解度发生变化的耐蚀剂刻薄膜材料。

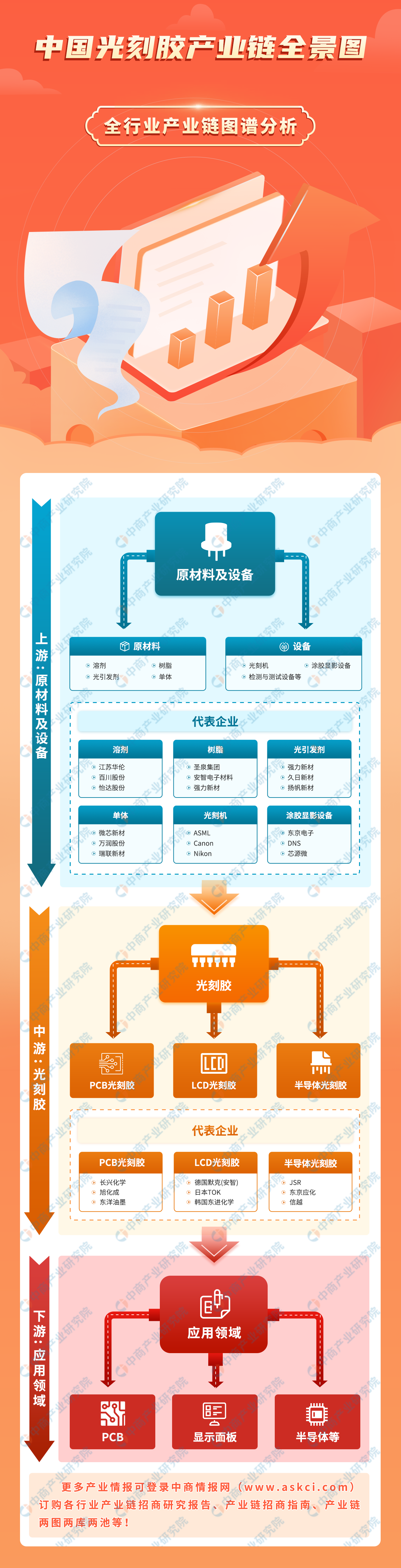

一、产业链

光刻胶产业链上游为原材料及设备,原材料包括溶剂、树脂、光引发剂、单体,设备包括光刻机、涂胶显影设备、检测与测试设备等;中游为光刻胶,可分为PCB光刻胶、LCD光刻胶、半导体光刻胶;下游应用于PCB、显示面板、半导体等领域。

图片来源:中商产业研究院

二、上游分析

1.原材料

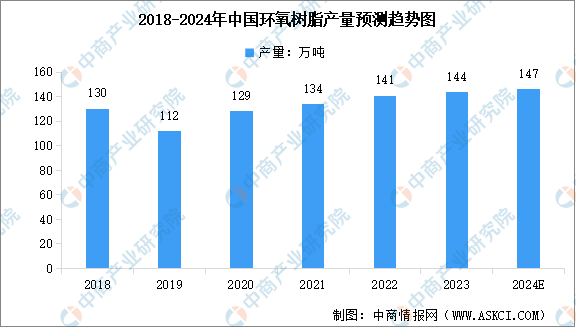

(1)树脂

环氧树脂泛指分子结构中含有环氧基团的高分子化合物。中商产业研究院发布的《2024-2029年中国树脂行业市场调研与投资机会研究报告》显示,我国是世界上最大的环氧树脂生产国,2022年产量约为141万吨,近五年年均复合增长率为1.97%,2023年约为144万吨。中商产业研究院分析师预测,2024年中国环氧树脂产量将达到147万吨。

数据来源:中商产业研究院整理

(2)光引发剂

光引发剂是光刻胶的核心部分,它在特定波长光形式的辐射能下会发生光化学反应,进一步改变成膜树脂在显影液中的溶解度。中商产业研究院发布的《2024-2029年中国光引发剂市场调查与行业前景预测专题研究报告》显示,2022年,全球光引发剂市场规模达到了8.88亿美元,同比增长5.34%,2023年约为9.13亿美元。中商产业研究院分析师预测,2024年光引发剂市场规模约为9.5亿美元。

数据来源:TechNavio、中商产业研究院整理

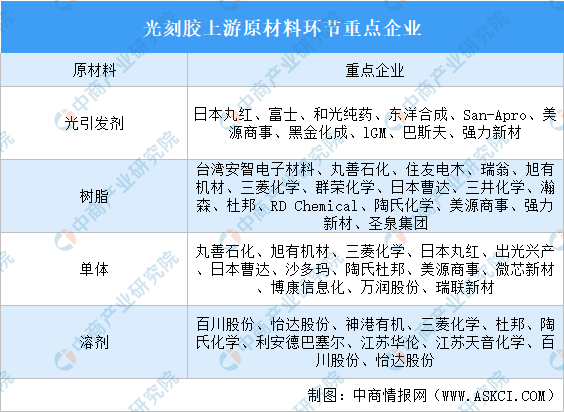

(3)重点企业分析

我国光刻胶原材料被外企垄断,本土企业规模小,国产化率低,由此增加了国内光刻胶生产成本以及供应链风险。

资料来源:中商产业研究院整理

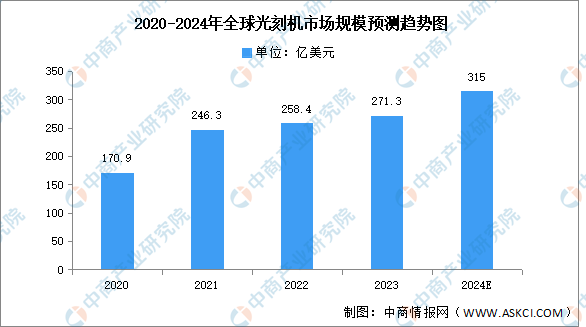

2.光刻机

(1)全球市场规模

近年来,在消费电子需求相对低迷的情况下,电动汽车、风光储、人工智能等新需求成为半导体产业成长的新动能,全球光刻机市场规模平稳增长。根据SEMI公布的数据,2022年全球半导体设备市场规模为1076.5亿美元,其中光刻机市场占比约为24%,规模达到约258.4亿美元,2023年约为271.3亿美元。中商产业研究院分析师预测,2024年全球光刻机市场规模将增至315亿美元。

数据来源:SEMI、中商产业研究院整理

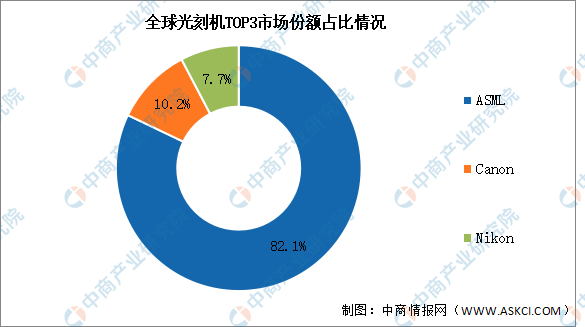

(2)竞争格局

光刻机市场呈现寡头垄断格局,前三供应商(荷兰阿斯麦、日本佳能、日本尼康)占据绝大多数市场份额,其中,ASML市场份额占比82.1%,Canon市场份额占比10.2%,Nikon市场份额占比7.7%。国内企业中,上海微电子是目前中国第一家也是唯一一家光刻机巨头,具备90nm及以下的芯片制造能力。根据公开数据,上海微电子光刻机出货量此前已占到国内市场份额超过80%。

数据来源:中商产业研究院整理

3.涂胶显影设备

(1)市场规模

随着下游终端需求的扩大,涂胶显影设备市场规模增长显著。中商产业研究院发布的《2024-2029年中国半导体设备行业市场供需格局及发展前景预测报告》数据显示,2022年中国涂胶显影设备市场规模为11.1亿元,同比增长18.1%。中商产业研究院分析师预测,2024年我国涂胶显影设备市场规模将增至15.3亿元。

数据来源:中商产业研究院整理

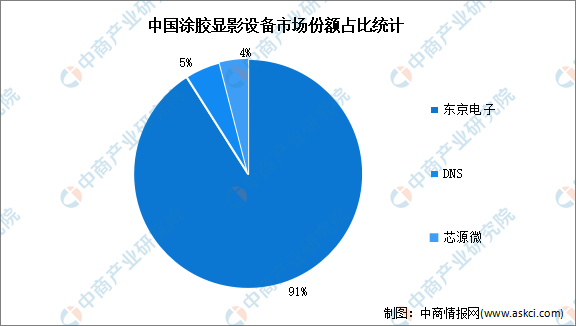

(2)竞争格局

在我国涂胶显影设备市场中,东京电子占据国内市场91%市场份额,DNS占据5%的市场份额,国内芯源微仅占据4%市场份额,国产替代空间广阔。

数据来源:中商产业研究院整理

三、中游分析

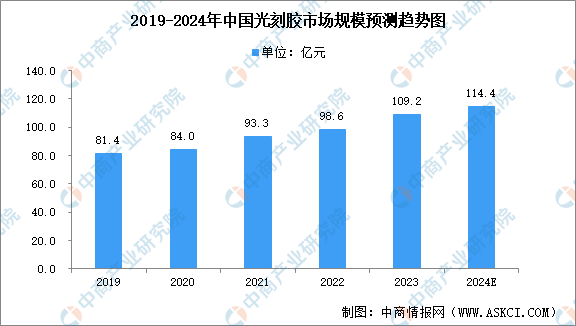

1.市场规模

目前,全球光刻胶市场已达到百亿美元规模,市场空间广阔。我国光刻胶产业链逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2022年我国光刻胶市场规模约为98.6亿元,同比增长5.68%,2023年约为109.2亿元。中商产业研究院分析师预测,2024年我国光刻胶市场规模可达114.4亿元。

数据来源:中商产业研究院整理

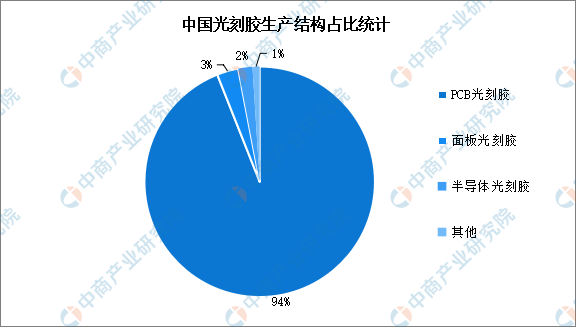

2.市场结构

我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,其中PCB光刻胶占比达94%,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

数据来源:中商产业研究院整理

3.国产化情况

从光刻胶国产化程度来看,生产技术难度较低的PCB光刻胶国产化程度较高,面板光刻胶和半导体光刻胶国产化程度很低,半导体光刻胶是技术难度最高但成长性最好的细分市场,其中G/I线光刻胶国产替代率相对较高,而EUV光刻胶国产替代化程度最低,目前还处于研发阶段。

资料来源:中商产业研究院整理

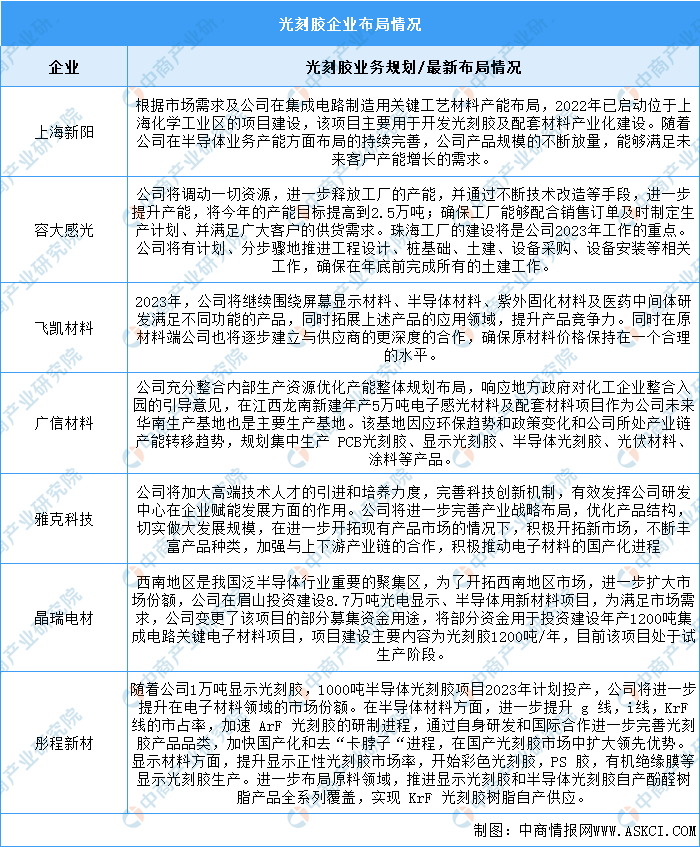

4.企业布局情况

国内半导体光刻胶国产化率极低,供应不稳定性催化半导体光刻胶自主可控需求。在“进口替代”的趋势下,光刻胶市场拥有极大的国产替代空间,目前国内半导体光刻胶进展较快的公司包括彤程新材、华懋科技、晶瑞电材、上海新阳等。具体如图所示:

资料来源:中商产业研究院整理

5.重点企业分析

目前,中国光刻胶相关上市企业在江苏省分布得最多,共21家。上海市和广东省分别有9家和7家,排名第二第三。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.PCB

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

2.显示面板

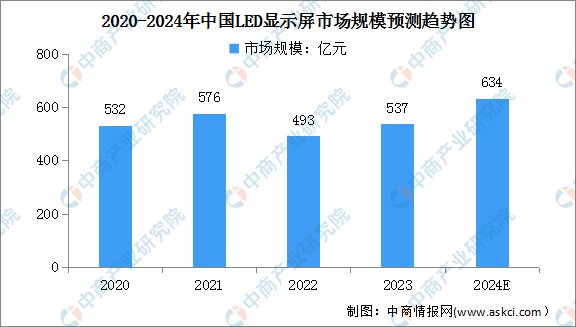

(1)LED显示屏

LED显示屏是LED显示技术的重要载体,随着LED显示屏制造技术的提高,传统LED显示屏的分辨率得到了大幅提升。中商产业研究院发布的《2024-2029中国LED显示屏市场现状及未来发展趋势》显示,2023年我国LED显示屏总体市场规模约为537亿元,同比增8.9%。中商产业研究院分析师预测,2024年LED显示屏市场规模将增至634亿元。

数据来源:GGII、中商产业研究院整理

(2)OLED面板

随着智能终端设备的发展以及其厂商对OLED显示面板的进一步认可,OLED全球市场规模持续上升。中商产业研究院发布的《2024-2029年中国OLED显示行业市场前景预测及未来发展趋势研究报告》数据显示,2022年全球OLED面板市场规模达424亿美元,同比增长1%。中商产业研究院分析师预测,2024年全球OLED面板市场规模将增至490亿美元。

数据来源:Omdia、中商产业研究院整理

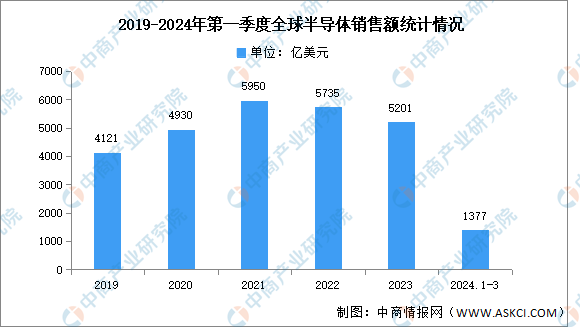

3.半导体

中商产业研究院发布的《2024-2030年中国半导体行业市场发展现状及潜力分析研究报告》显示,2023年全球半导体销售额约5201亿美元,同比下滑9.4%,其中亚太区域表现下滑14.4%。2024年第一季度全球半导体行业销售额达1377亿美元,同比增长15.2%,环比小幅下滑5.7%。

数据来源:SIA、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光刻胶行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。