2024年中国算力芯片行业市场前景预测研究报告(简版)

中商产业研究院 2024-07-23 09:21

中商情报网讯:算力芯片是指用于进行大规模计算的集成电路芯片,其性能和效率对人工智能、大数据分析、密码学和区块链等领域的发展具有重要影响。随着智能汽车、数据中心和物联网等领域的快速发展,对算力芯片的需求将持续增长,将推动算力芯片产业进一步发展。

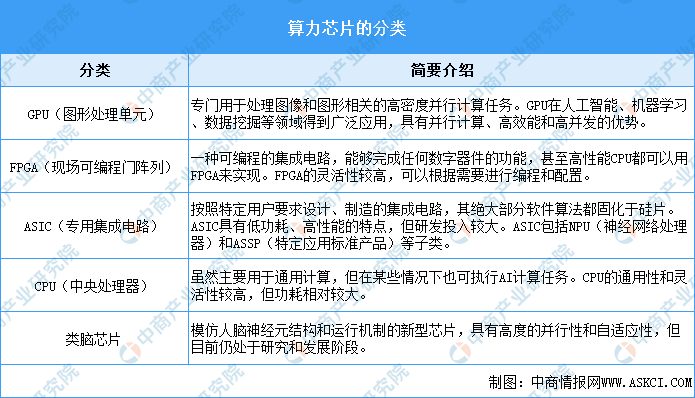

一、算力芯片的定义

算力芯片是指专门设计用于处理大规模计算任务的集成电路芯片。根据设计和应用特性,算力芯片可分为多种类型,主要包括GPU(图形处理器)、FPGA(现场可编程逻辑门阵列)以及ASIC(特定应用集成电路,包括NPU、ASSP等)等。

资料来源:中商产业研究院整理

二、算力芯片行业发展政策

近年来,国家陆续出台了多项政策,鼓励算力芯片行业的发展与创新。《国家人工智能产业综合标准化体系建设指南(2024版)》《关于推动未来产业创新发展的实施意见》《新产业标准化领航工程实施方案(2023─2035年)》等产业政策为算力芯片行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、算力芯片行业发展现状

1.GPU市场规模

作为通用型人工智能芯片,GPU在并行计算能力方面表现出色,特别适用于需要大量并行计算任务的场景,如机器学习和深度学习等。近年来,国内GPU市场正处于快速增长阶段。中商产业研究院发布的《2024-2029年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模为807亿元,较上年增长32.78%。中商产业研究院分析师预测,2024年中国GPU市场规模将增至1073亿元。

数据来源:中商产业研究院整理

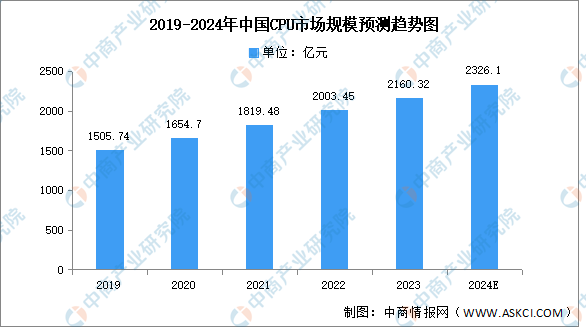

2.CPU市场规模

CPU一般指中央处理器,作为计算机系统的运算和控制核心,CPU是信息处理、程序运行的最终执行单元。CPU自产生以来,在逻辑结构、运行效率以及功能外延上取得了巨大发展。中商产业研究院发布的《2024-2029年中国CPU市场前景预测深度研究报告》显示,2022年中国CPU行业市场规模达2003.45亿元,同比增长10%,2023年约为2160.32亿元。中商产业研究院分析师预测,2024年市场规模将增长至2326.1亿元。

数据来源:中商产业研究院整理

3.FPGA市场规模

FPGA是一种可编程的集成电路,随着数据中心建设,人工智能和自动驾驶等新兴市场的加速发展,FPGA规模持续增长。中商产业研究院发布的《2024-2029年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,2023年中国FPGA市场规模约为249.9亿元,较上年增长19.68%。中商产业研究院分析师预测,2024年中国FPGA市场规模将达到290.1亿元。

数据来源:中商产业研究院整理

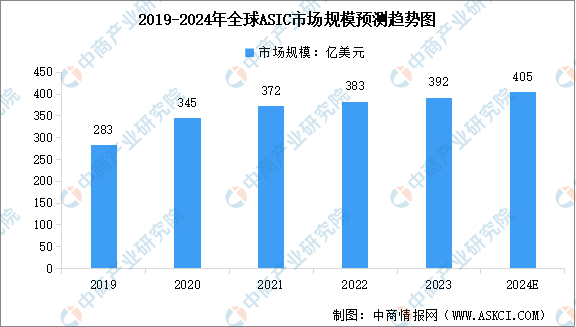

4.ASIC市场规模

ASIC是专用集成电路,是针对用户对特定电子系统的需求,从根级设计、制造的专有应用程序芯片,可广泛应用于人工智能设备、虚拟货币挖矿设备、耗材打印设备、军事国防设备等智慧终端。中商产业研究院发布的《2024-2029年中国ASIC产业调研及发展趋势预测报告》显示,2023年全球ASIC市场规模为392亿美元,较上年增长2.35%。中商产业研究院分析师预测,2024年全球ASIC市场规模将达到405亿美元。

数据来源:中商产业研究院整理

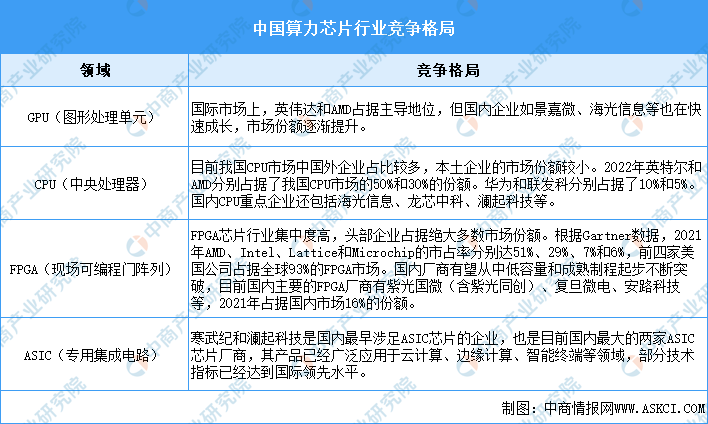

5.算力芯片行业竞争格局

当前国内算力芯片市场国产替代趋势明显,华为、寒武纪、海光信息、龙芯中科、景嘉微等厂商在GPU、CPU等领域具有较强的研发实力,市场份额逐渐扩大。

数据来源:中商产业研究院整理

四、算力芯片行业重点企业

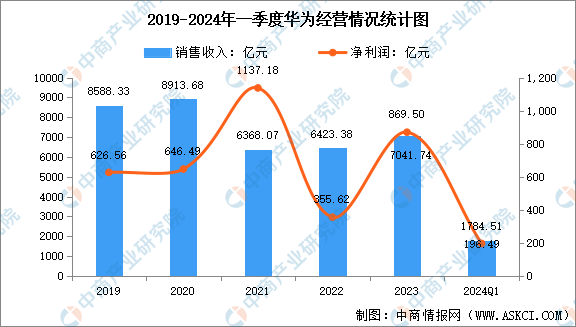

1.华为

华为创立于1987年,是全球领先的ICT(信息与通信)基础设施和智能终端提供商。华为在算力芯片领域有着丰富的产品线,涵盖了多种类型的芯片以满足不同场景下的算力需求。麒麟9000是华为海思推出的旗舰级手机处理器,采用了先进的5纳米工艺制程,集成了强大的CPU、GPU、NPU等组件,具有出色的计算能力和能效比。昇腾310和昇腾910是华为发布的两款人工智能处理器芯片。昇腾310主要用于推理场景,具有低功耗特性;而昇腾910则专注于训练业务,提供强大的算力支持。

从经营情况来看,2024年一季度,华为实现营业收入约1784.51亿元,同比增长36.66%;归母净利润约196.49亿元,同比增长约564.04%。

数据来源:中商产业研究院整理

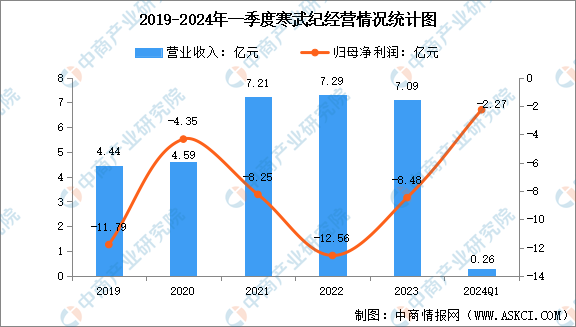

2.寒武纪

中科寒武纪科技股份有限公司自成立以来一直专注于人工智能芯片产品的研发与技术创新,致力于打造人工智能领域的核心处理器芯片,让机器更好地理解和服务人类。寒武纪的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,以及为客户提供丰富的芯片产品。目前,公司的主要产品线包括云端产品线、边缘产品线、IP授权及软件。

2024年一季度,寒武纪实现营业总收入2566.61万元,同比下降65.91%;归母净利润亏损2.27亿元,上年同期亏损2.55亿元

数据来源:中商产业研究院整理

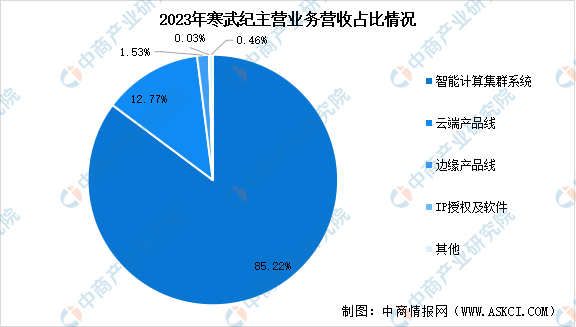

分产品来看,2023年寒武纪主营业务中,智能计算集群系统收入6.05亿元,占营业收入的85.22%;云端产品线收入9057万元,占营业收入的12.77%;边缘产品线收入1082万元,占营业收入的1.53%。

数据来源:中商产业研究院整理

3.海光信息

海光信息技术股份有限公司作为国内领先的高端处理器企业,自成立以来研发出了多款满足我国信息化发展的高端处理器产品,建立了完善的高端处理器研发环境和流程,产品性能逐代提升,功能不断丰富,主要产品包括高端通用处理器(CPU)和协处理器(DCU)。海光信息推出的系列高端处理器产品,已经广泛应用于电信、金融、互联网等多个行业的数据中心,以及大数据处理、人工智能、商业计算等领域。

2024年一季度,海光信息实现营业收入15.92亿元,同比增加37.09%;归属于上市公司股东的净利润2.89亿元,同比增加20.53%。

数据来源:中商产业研究院整理

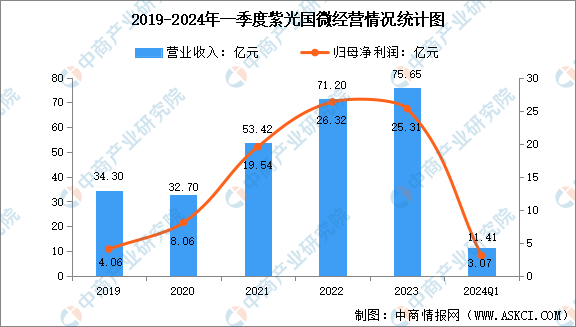

4.紫光国微

紫光国芯微电子股份有限公司为国内主要的综合性集成电路上市公司之一,以特种集成电路、智能安全芯片为两大主业,同时布局石英晶体频率器件领域,为移动通信、金融、政务、汽车、工业、物联网等多个行业提供芯片、系统解决方案和终端产品。紫光国微特种集成电路业务产品涵盖微处理器、可编程器件、存储器、网络及接口、模拟器件、ASIC/SoPC等几大系列产品,同时可以为用户提供ASIC/SOC设计开发服务及国产化系统芯片级解决方案。

2024年一季度,紫光国微实现营业收入11.41亿元,同比下降26.16%;归母净利润3.07亿元,同比下降47.44%。

数据来源:中商产业研究院整理

分产品来看,2023年紫光国微主营业务中,特种集成电路收入44.88亿元,占营业收入的59.32%;智能安全芯片收入28.42亿元,占营业收入的37.57%;晶体元器件收入1.85亿元,占营业收入的2.45%。

数据来源:中商产业研究院整理

5.澜起科技

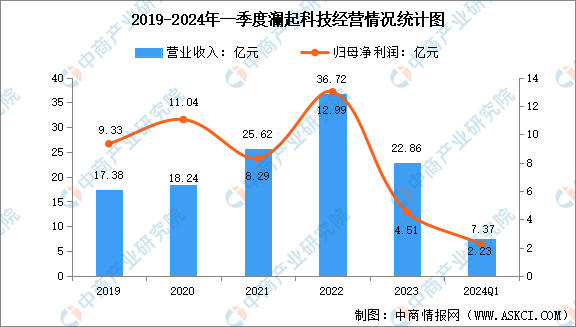

澜起科技股份有限公司是一家国际领先的数据处理及互连芯片设计公司,致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,目前公司拥有两大产品线,互连类芯片产品线和津逮服务器平台产品线。2024年一季度,澜起科技实现营业收入7.37亿元,同比增长75.74%;归母净利润2.23亿元,同比增长1032.86%。

数据来源:中商产业研究院整理

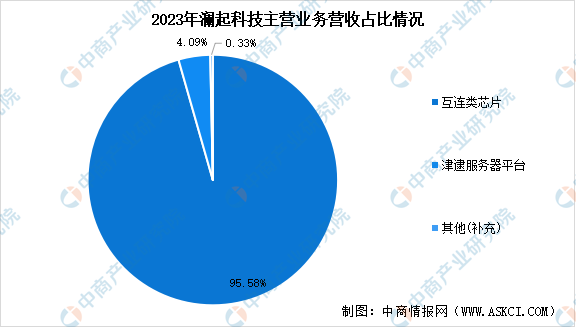

分产品来看,2023年澜起科技主营业务中,互连类芯片收入21.85亿元,占营业收入的95.58%;津逮服务器平台收入9355万元,占营业收入的4.09%。

数据来源:中商产业研究院整理

五、算力芯片行业发展前景

1.“东数西算”产业背景助推算力芯片行业发展

近年来,“东数西算”全面启动,将整合优化国内算力资源,为数字经济提供直接动力。根据中金公司的研究报告,智能计算中心聚焦训练任务、强算力、低延时的特性与计算枢纽的功能定位切合,有望成为“东数西算”的重要组成部分,算力芯片作为智能计算中心的重要组成部分将迎来广阔的市场空间。2023年10月,工信部等6部门联合发布的《算力基础设施高质量发展行动计划》文件提出“到2025年,计算力方面,算力规模超过 300EFLOPS,智能算力占比达到35%,东西部算力平衡协调发展”的主要目标。算力的重要性已被提升到新的高度,算力作为数字经济时代新的生产力,对推动科技进步、行业数字化转型以及经济社会发展发挥重要作用。

2.AIGC 技术日益成熟,催生智能算力需求增长

AIGC全称为 AI-Generated Content(人工智能生成内容),指基于生成对抗网络 GAN、大型预训练模型等人工智能技术,通过已有数据寻找规律,并通过适当的泛化能力生成相关内容的技术。AIGC 能够以优于人类的制造能力和知识水平承担信息挖掘、素材调用、复刻编辑等基础性机械劳动,从而大幅降低内容生成的边际成本,目前已经在文字、语音、代码、图像、视频、机器人动作等多模态场景上有了范例。它被认为是继 PGC、UGC 之后的新型内容创作方式。得益于深度学习模型的不断完善、开源模式的推动以及大模型商业化的进展,2022 年 AIGC 发展迅猛,现象级产品 ChatGPT 聊天机器人的日访问人数在发布后 2 个月内就突破了 1000 万。AIGC 的技术底座是“大型语言模型(Large Language Models,简称为“大模型”)”。随着大模型的迭代,所需的参数呈指数级增长,以 OpenAI 发布的 GPT 模型系列为例:2019 年发布的 GPT2 有 15 亿个参数,2020 年发布的 GPT-3 则有 1750 亿个参数。各模态智能数据的训练到推理均需要算力的加持,随着模型逐渐复杂化,所对应的算力需求也水涨船高,算力芯片市场有望迎来增量需求。

3.云计算、大数据、5G、IoT 等新兴产业驱动算力芯片需求持续增长

云计算分为 IaaS(“云”的基础设施)、PaaS(“云”的操作系统)和 SaaS(“云”的应用服务)三层。IaaS 公司提供存储、服务器、网络硬件,IoT 提供了大量的端口用于数据收集。人工智能的信息来源由大数据来提供,物理载体通过云计算提供,5G 降低了数据传输和处理的延时性。在 5G、IoT、云计算和大数据等新兴技术日益成熟的背景下,无论数据储存在云端还是边缘,未来搭载智能芯片的计算载体数量都会迅速增长。

更多资料请参考中商产业研究院发布的《中国算力芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。