2024年中国新能源发电行业业务布局与发展战略分析

时间:07-26 15:44

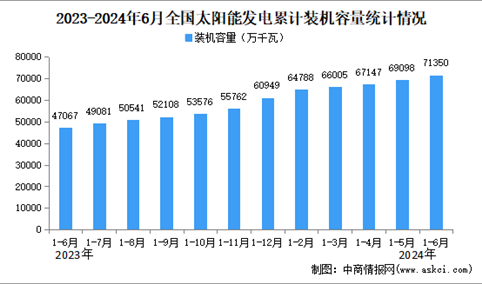

2024年1-6月太阳能发电行业运行情况:装机容量同比增长51.6%

时间:07-26 15:10

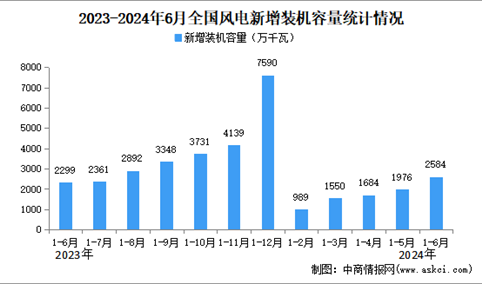

2024年1-6月份风电行业运行情况:装机容量同比增长19.9%

时间:07-26 15:09

2024年1-6月中国核电行业运行情况:装机容量同比增长2.3%

时间:07-26 15:07