2024年中国智慧停车产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-07-25 09:07

中商情报网讯:智慧停车是一种利用现代信息技术提升城市停车管理效率和服务水平的解决方案,它综合应用了无线通信技术、移动终端技术、GPS定位技术、GIS技术等,实现城市停车位的采集、管理、查询、预订与导航服务的一体化。随着城市化进程的加快和私家车数量的增长,城市停车需求将持续增加。智慧停车系统作为解决城市停车难题的有效手段,将受到市场的热烈欢迎。

一、产业链

智慧停车是利用信息和通信技术实现城市停车资源的监测、管理、服务,提高城市停车资源利用率、停车管理效率、停车服务质量的一种智慧应用。智慧停车产业链包括上游软硬件设备供应、中游智慧停车解决方案和下游智慧停车应用服务。

资料来源:中商产业研究院整理

二、上游分析

1.智能摄像头

智能摄像头在智慧停车中的应用涵盖了车牌识别、车辆管理、车位监测与引导、安全监控与异常行为识别等多个方面,是现代智慧停车场不可或缺的重要组成部分。中商产业研究院发布的《2024-2029全球及中国智能交通摄像头行业深度研究报告》显示,2024年一季度中国智能摄像头出货量1138万台,占全球市场的36.1%。我国智能摄像头行业龙头企业主要包括海康威视、小米、乔安、大华、普联、360等,市场集中度较高。

数据来源:IDC、中商产业研究院整理

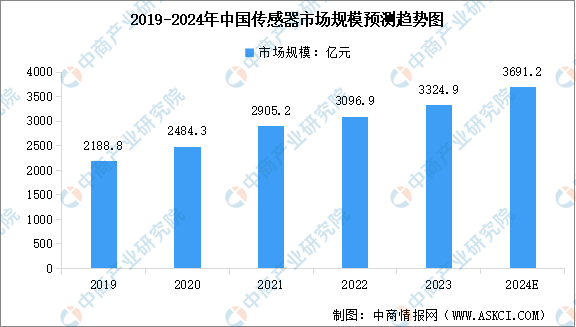

2.传感器

传感器在智慧停车中的应用非常广泛,它们是实现智慧停车系统实时监测、高效管理和优化服务的关键技术之一。随着传感技术的进步、应用领域的拓展以及市场需求的增长,中国传感器行业市场规模持续扩大。中商产业研究院发布的《2024-2029年中国传感器行业分析及发展预测报告》显示,2023年中国传感器市场规模约为3324.9亿元,2019-2023年的年均复合增长率为11.02%。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3691.2亿元。

数据来源:中商产业研究院整理

从竞争格局来看,我国传感器行业竞争格局逐渐趋于稳定。其中,大立科技是国内少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

资料来源:中商产业研究院整理

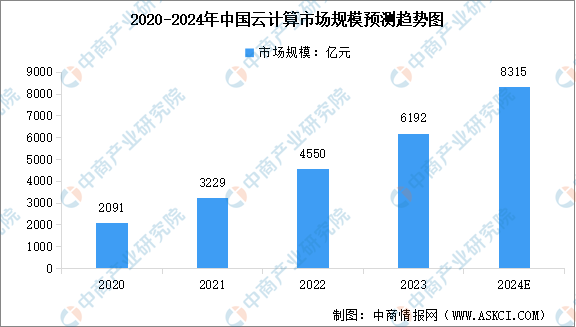

3.云计算

云计算在智慧停车中的应用极大地提升了数据处理能力、实现了远程管理、优化了资源配置并增强了用户体验。随着技术的不断进步和应用场景的不断拓展,云计算在智慧停车领域的应用前景将更加广阔。近年来,我国云计算产业快速发展。中商产业研究院发布的《2024-2029年全球及中国云计算行业发展趋势与投资格局研究报告》显示,2023年中国云计算市场规模达6192亿元,同比增长36.09%。中商产业研究院分析师预测,2024年中国云计算市场规模将增至8315亿元。

数据来源:中国信息通信研究院、中商产业研究院整理

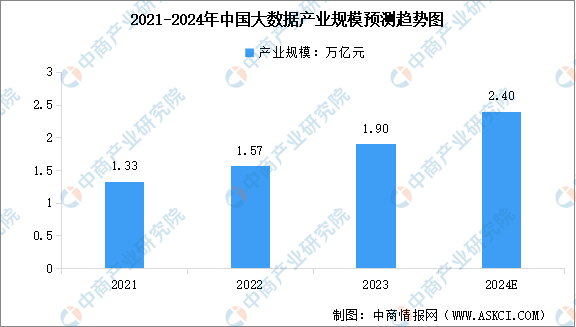

4.大数据

大数据的应用使得智慧停车系统能够更准确地掌握停车资源的分布和使用情况,从而实现资源的优化配置。伴随着数据产量的高速增长,国内大数据产业规模大幅提升,成为推动数字经济发展的重要力量。中商产业研究院发布的《2024-2029年中国大数据中心建设情况及发展前景研究报告》显示,2022年我国大数据产业规模达1.57万亿元,同比增长18%,2023年中国大数据产业规模约为1.9万亿元。中商产业研究院分析师预测,2024年产业规模将增至2.4万亿元。

数据来源:国家互联网信息办公室、中商产业研究院整理

三、中游分析

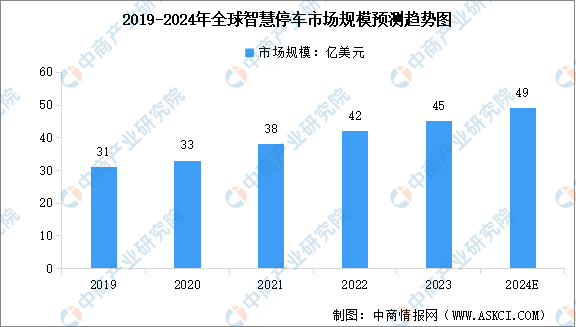

1.全球智慧停车市场规模

近年来,随着全球城市化进程的加速以及汽车保有量的增加,全球智慧停车行业市场规模不断增长。中商产业研究院发布的《2024-2029年中国智慧停车行业前景预测与市场调查报告》显示,2023年全球智慧停车市场规模约为45亿美元,2019-2023年的年均复合增长率达9.76%。中商产业研究院分析师预测,2024年全球智慧停车市场规模将达到49亿美元。

数据来源:中商产业研究院整理

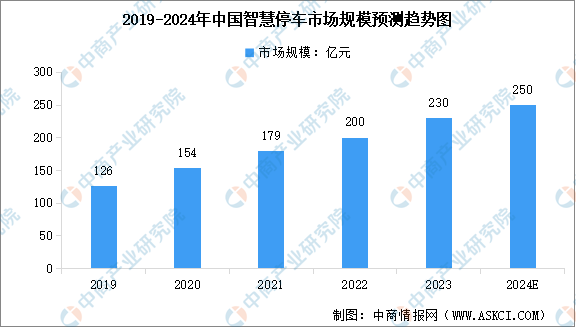

2.中国智慧停车市场规模

在利好政策和相关技术发展驱动下,智慧停车已经在我国主要城市实现了规模化应用,并正在逐步往全国范围辐射,中国智慧停车行业进入高速发展期。中商产业研究院发布的《2024-2029年中国智慧停车行业前景预测与市场调查报告》显示,2023年中国智慧停车市场规模达到230亿元,近五年年均复合增长率达16.24%。中商产业研究院分析师预测,2024年中国智慧停车市场规模将增至250亿元。

数据来源:中商产业研究院整理

3.智慧停车建设项目类型分布

随着国内经济的复苏,国内智慧停车项目如雨后春笋般涌现。据统计,2024年第一季度全国共有26个省份发布了城市级智慧停车建设项目的招标采购公告,涵盖道路+路内外智能化建设、停充一体化建设、路外智能化升级、停车+停充一体平台等,项目数量分别占比55%、19%、16%、10%。

数据来源:停车网、中商产业研究院整理

4.智慧停车建设项目智能前端分布

2024年第一季度,涉及道路智能前端采购的城市级项目有170多个。其中,地磁和高位视频泊位占比均为33%,中低位视频泊位占比13%,智能平板锁泊位占比10%。高位视频、中低位视频、智能平板锁的应用都有显著提升。其中智能平板锁泊位占比增加,主要是石家庄、德阳两个项目大规模采购智能平板锁,其中石家庄8000套,德阳3000套。

数据来源:停车网、中商产业研究院整理

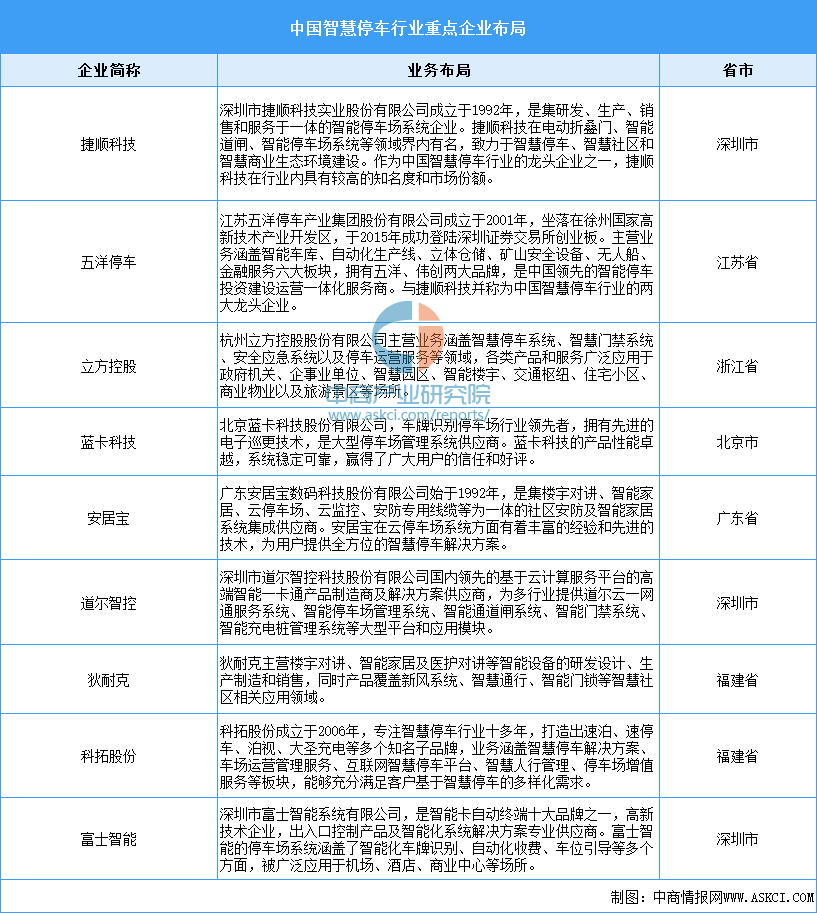

5.智慧停车重点企业布局

目前我国智慧停车企业数量已达上千家,包括捷顺科技、五洋停车、立方控股、蓝卡科技、安居宝等,主要分布在东部沿海地区,其中华南地区占比超30%。此外,由于市场普遍认为我国智慧停车行业处于智慧停车3.0无人化管理阶段。所以,当下多数企业围绕智能化、数字化方向发展以满足市场需求。

资料来源:中商产业研究院整理

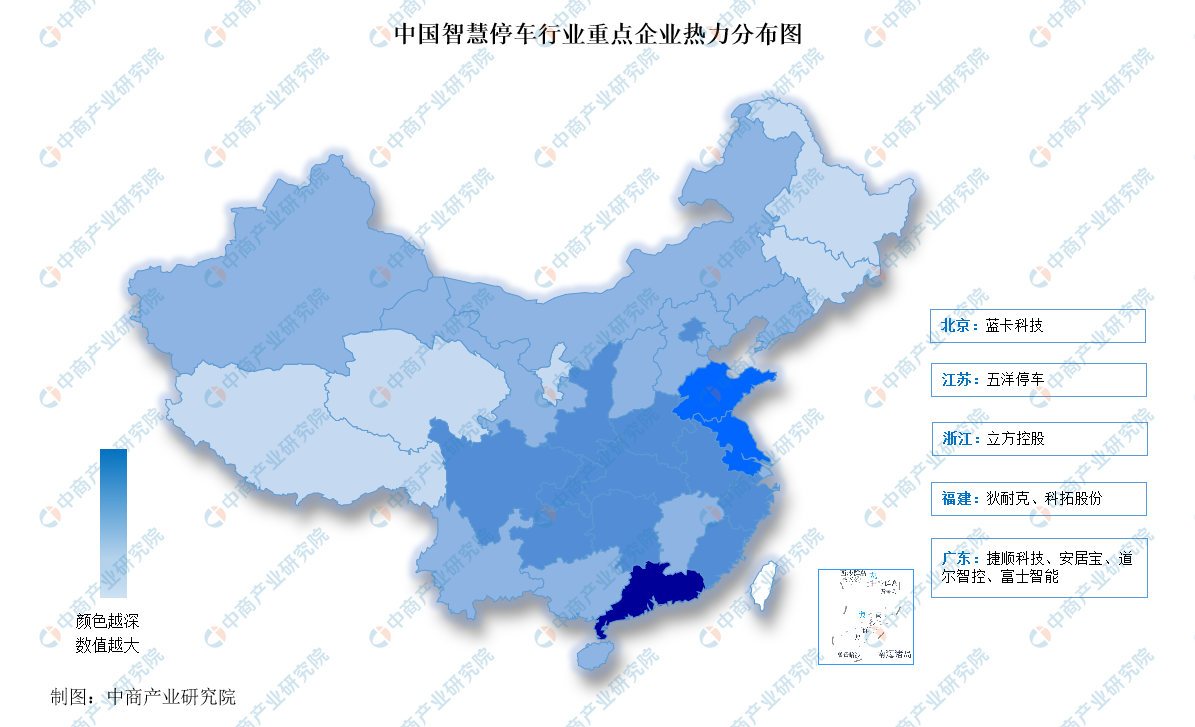

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

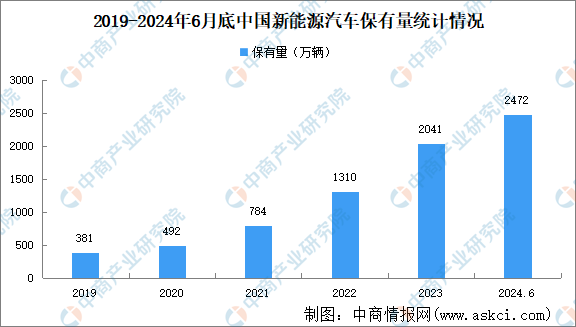

截至2024年6月底,全国机动车保有量达4.4亿辆,其中汽车3.45亿辆,新能源汽车2472万辆。其中,96个城市汽车保有量超过100万辆,26个城市超过300万辆。

新能源汽车保有量达2472万辆,上半年新注册登记439.7万辆。截至6月底,全国新能源汽车保有量达2472万辆,占汽车总量的7.18%。其中,纯电动汽车保有量1813.4万辆,占新能源汽车总量的73.35%。上半年新注册登记新能源汽车439.7万辆,同比增长39.41%,创历史新高。新能源汽车新注册登记量占汽车新注册登记量的35.41%。

96个城市汽车保有量超过100万辆,26个城市超过300万辆。截至6月底,全国有96个城市的汽车保有量超过100万辆,同比增加8个城市,43个城市超过200万辆,26个城市超过300万辆。其中,成都、北京、重庆汽车保有量超过600万辆,上海、苏州、郑州汽车保有量超过500万辆。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

更多资料请参考中商产业研究院发布的《中国智慧停车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。