2024年中国汽车电子产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-07-31 09:00

中商情报网讯:汽车电子是安装在汽车上所有电子设备和电子元器件的总称,汽车电子产业是将电子信息技术应用到汽车领域所形成的新兴产业。当前,汽车电子产业已经形成了相对完善的产业链。

一、产业链

汽车电子产业链上游为零部件及元器件,主要包括传感器、处理器、软件算法、通信模块、显示屏、ABS、动力电池、电机、电子真空泵、ESP。中游为系统集成,主要包括发动机电子系统、底盘电子系统、自动驾驶系统、车身电子系统、安全舒适系统、信息娱乐与网联系统。下游为整车,主要包括乘用车、商用车、专用车、汽车服务。

图片来源:中商产业研究院

二、上游分析

(一)传感器

1.智能传感器市场规模

近年来,在新能源汽车、工业自动化、医疗、环保、消费等领域智能化、数字化需求的持续带动下,中国智能传感器市场规模保持稳步增长。中商产业研究院发布的《2024-2029年中国智能传感器市场调查与行业前景预测专题研究报告》显示,2022年中国智能传感器市场规模达到1190.2亿元,较上年增长16.64%。2023年增至1429.6亿元。中商产业研究院分析师预测,2024年中国智能传感器市场规模将达1643.1亿元。

数据来源:中商产业研究院整理

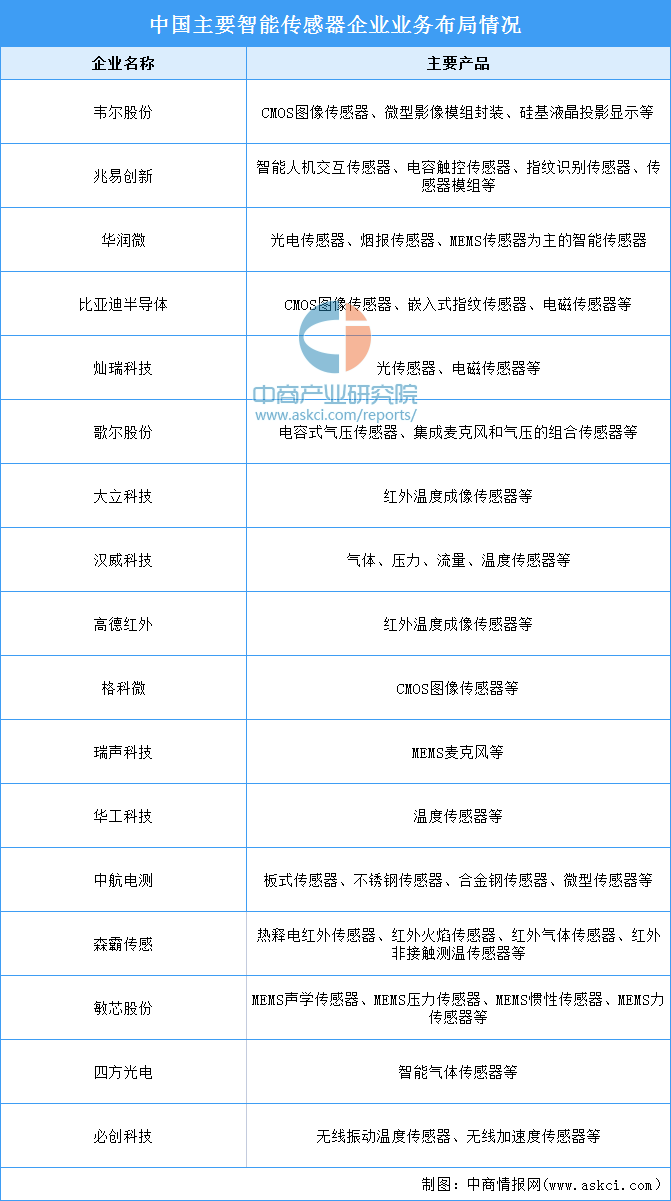

2.智能传感器企业布局

我国传感器行业大约60%的敏感元件和传感器仍依赖进口,高端传感器的研发与制造能力存在较大短板。从行业竞争格局来看,已初步形成优势明显的企业,如韦尔股份、兆易创新、华润微、华工科技、歌尔股份等,其余市场参与者以中小型制造类企业为主。

资料来源:中商产业研究院整理

(二)LED显示屏

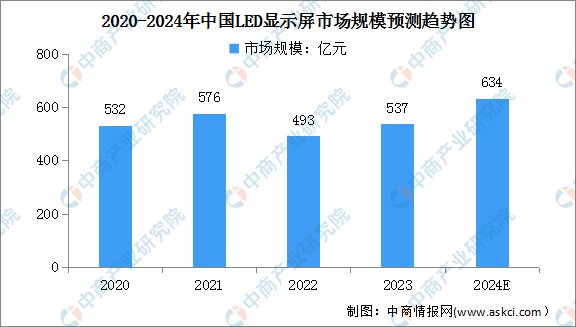

1.LED显示屏市场规模

LED显示屏已经广泛应用于汽车电子领域,特别是在车载显示系统中。中商产业研究院发布的《2024-2029中国LED显示屏市场现状及未来发展趋势》显示,2023年我国LED显示屏总体市场规模约为537亿元,同比增8.9%。中商产业研究院分析师预测,2024年LED显示屏市场规模将增至634亿元。

数据来源:GGII、中商产业研究院整理

2.LED显示屏竞争格局

从市场份额占比来看,利亚德、洲明科技、强力巨彩、达科电子、海康威视位居全球前五,市场份额占比分别为11.4%、10.9%、10.2%、8.7%、4.5%。随着头部品牌在渠道建设、品牌、规模和技术上持续保持领先,市场份额有望进一步向头部品牌集中。

数据来源:TrendForce、中商产业研究院整理

(三)动力电池

1.动力电池销量

受新能源车需求带动,我国动力电池销量持续增长。2023年我国动力电池累计销量为616.3GWh,同比增长32.4%。2024年上半年,我国动力电池累计销量为318.1GWh,同比增长26.6%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

2.动力电池装车量

近年来,中国动力电池装车量持续增长。2023年,我国动力电池累计装车量达到387.7GWh,同比增长31.6%。2024年上半年,我国动力电池累计装车量203.3GWh,同比增长33.7%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

3.动力电池重点企业

2024年上半年,动力电池装车量前十企业装车量合计195.33GWh,占比97.08%。其中,宁德时代动力电池装车量最高达93.31GWh,占比46.38%。比亚迪、中创新航排名第二和第三,动力电池装车量分别为50.51GWh、13.83GWh,占比分别为25.10%、6.87%。亿纬锂能、国轩高科、蜂巢能源、欣旺达、瑞浦兰钧、正力新能、LG新能源进入前十,动力电池装车量依次排名第4-10名。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

三、中游分析

(一)全球汽车电子市场规模

全球范围内,汽车电子市场保持快速增长态势。中商产业研究院发布的《2024-2029年全球及中国汽车电子行业发展情况及投资战略研究报告》显示,2022年全球汽车电子市场规模21399亿元,2023年增至22542亿元。中商产业研究院分析师预测,随着汽车电子化水平的日益提高、单车汽车电子成本的提升,全球汽车电子市场规模迅速攀升。预计2024年全球汽车电子市场规模将达24015亿元。

数据来源:汽车工业协会、中商产业研究院整理

(二)中国汽车电子市场规模

中国汽车电子市场增速快于全球。中商产业研究院发布的《2024-2029年中国汽车电子行业发展情况及投资战略研究报告》显示,2022年汽车电子市场规模9783亿元,2023年市场规模增至10973亿元。中商产业研究院分析师预测,2024年中国汽车电子市场规模将超12000亿元。

数据来源:汽车工业协会、中商产业研究院整理

(三)汽车电子市场结构

从汽车电子的市场份额分布来看,整体竞争较为激烈,市场份额相差不大。其中占比最多的是动力控制系统,占整体市场的28.7%。其次为底盘与安全控制系统,占比26.7%;车身电子占22.8%,车载电子占21.8%。

数据来源:中商产业研究院整理

(四)汽车电子产品渗透率

汽车电子行业覆盖多个领域,后倒车雷达细分市场渗透率为86.25%,中控屏幕渗透率为85.57%,驻车影像系统为78.50%,巡航系统为72.58%,除此之外其他的细分市场渗透率较低,大多都在40%以下,有较大的市场提升空间。

数据来源:中商产业研究院整理

(五)汽车电子企业注册情况

2020年以来,汽车电子企业注册大爆发,相关企业年注册量均在50万家以上。企查查数据显示,2023年汽车电子新注册企业超230万家,同比增长116.1%。

数据来源:企查查、中商产业研究院整理

(六)汽车电子重点企业

资料来源:中商产业研究院整理

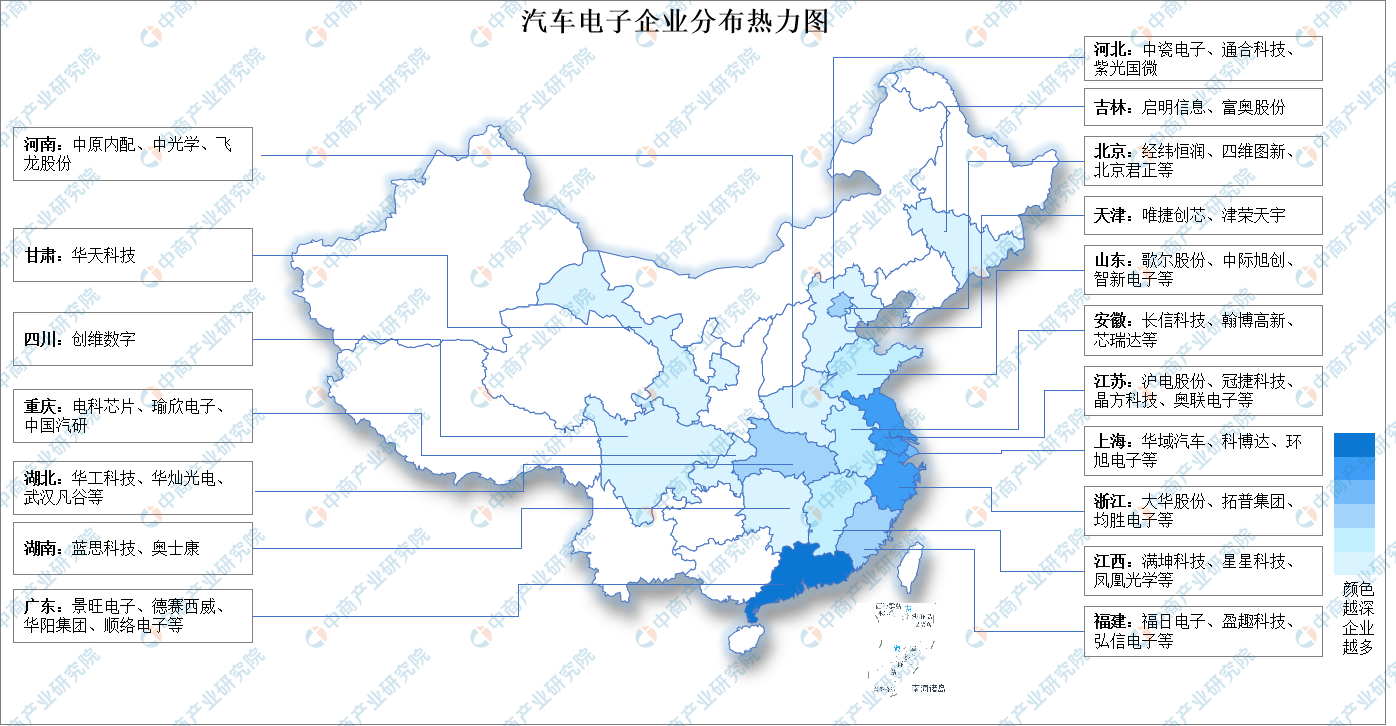

(七)汽车电子上市企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

(一)汽车

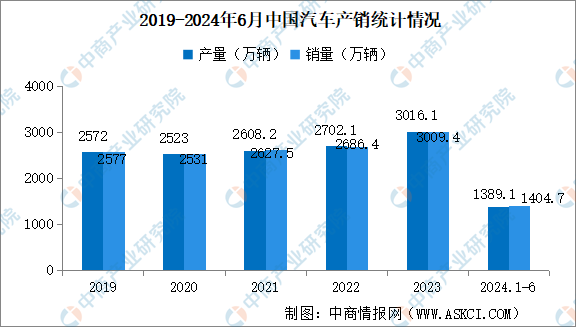

2023年,我国汽车产销量分别达3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,年产销量双双创历史新高。2024年1-6月,汽车产销分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%。

数据来源:中汽协、中商产业研究院整理

(二)乘用车

2023年全国乘用车产销累计完成2612.4万辆和2606.3万辆,比上年分别增长9.6%和10.6%,乘用车产销量创历史新高。2024年乘用车市场延续良好增长态势,1-6月乘用车产销分别完成1188.6万辆和1197.9万辆,同比分别增长5.4%和6.3%。

数据来源:中汽协、中商产业研究院整理

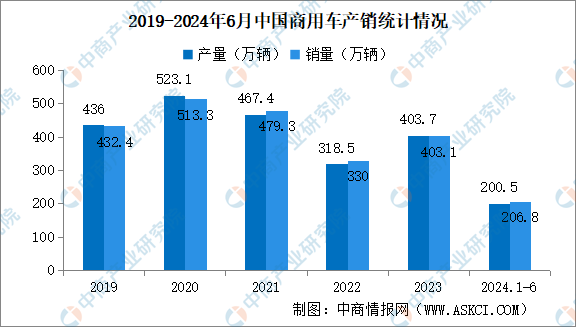

(三)商用车

受宏观经济稳中向好、消费市场需求回暖等因素影响,加之各项利好政策的拉动,我国商用车市场实现恢复性增长。2023年全国商用车产销分别完成403.7万辆和403.1万辆,同比分别增长26.8%和22.1%。2024年1-6月,商用车产销分别完成200.5万辆和206.8万辆,同比分别增长2%和4.9%。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国汽车电子行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。