【聚焦风口】海内外需求为风电行业注入动力 市场将迎来新浪潮

中商产业研究院 2024-08-01 08:41

中商情报网讯:风力发电是指把风的动能转为电能。随着“双碳”目标的推进和能源结构的调整,国内对清洁能源的需求不断增加。风电作为可再生能源的重要组成部分,其市场需求将持续增长。

一、风力发电行业发展现状

1.累计装机容量

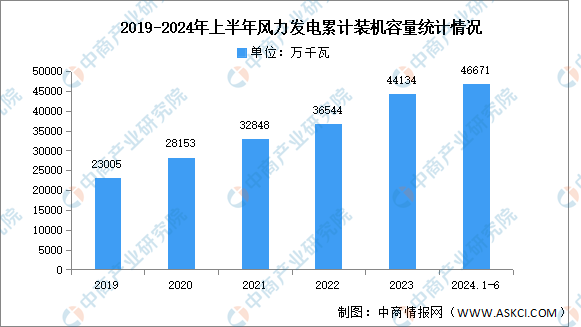

近几年,随着国家政策对可再生能源发展的大力扶持,风力发电装机容量也呈现平稳增长的态势。国家能源局数据显示,2023年,全国风力发电累计装机容量44134万千瓦,同比增长20.7%。2024年1-6月,全国风力发电累计装机容量46671万千瓦,同比增长19.9%。

数据来源:国家能源局、中商产业研究院整理

2.市场结构

目前,陆上风电在中国风力发电装机容量这个占比最多,陆上累计装机容量43690万千瓦,占全部累计装机容量的92.1%;海上累计装机容量3770万千瓦,占全部累计装机容量的7.9%。

数据来源:CWEA、中商产业研究院整理

3.陆上风电

(1)累计装机容量

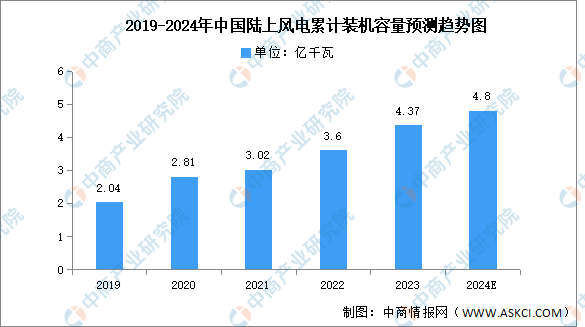

得益于风能资源的丰富性、技术的不断进步以及政策的持续支持,中国陆上风电的发展前景非常广阔。中商产业研究院发布的《2024-2029年中国风力发电行业调研及发展趋势前瞻报告》显示,2023年中国陆上风电累计装机量达4.37亿千瓦,同比增长21.39%。中商产业研究院分析师预测,2024年陆上风电累计装机容量将达4.8亿千瓦。

数据来源:CWEA、中商产业研究院整理

(2)竞争格局

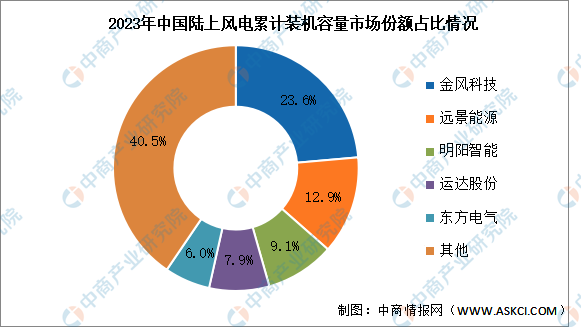

截至2023年底,在陆上风电累计装机容量中,前5家整机制造企业累计装机容量合计占比为59.5%,其中金风科技排名第一,市场份额达23.6%。远景能源、明阳智能、运达股份、东方电气,市场份额分别为12.9%、9.1%、7.9%、6.0%。

数据来源:CWEA、中商产业研究院整理

4.海上风电

(1)累计装机容量

近年来,中国海上风电发展迅速,中商产业研究院发布的《2024-2029年中国海上风电行业分析及发展前景预测研究报告》显示,2023年中国海上风电累计装机容量3770万千瓦,占全部累计装机容量的7.9%。中商产业研究院分析师预测,2024年海上风电累计装机容量将达4570万千瓦。

数据来源:CWEA、中商产业研究院整理

(2)竞争格局

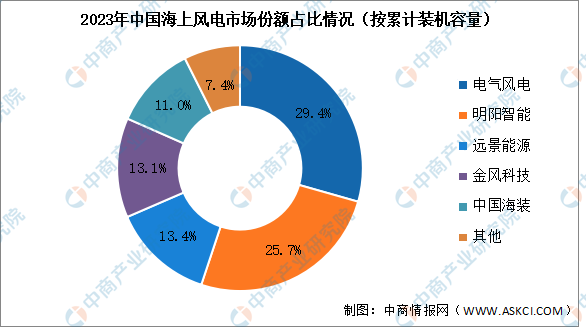

截至2023年底,中国海上风电企业累计装机容量中,电气风电排名第一,市场份额达29.4%。明阳智能排名第二,市场份额达25.7%。其次分别为远景能源、金风科技、中国海装,市场份额分别为13.4%、13.1%、11.0%。

数据来源:CWEA、中商产业研究院整理

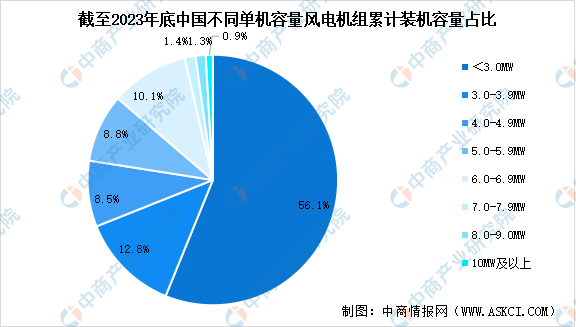

5.装机容量占比

截至2023年底,3.0MW以下(不含3.0MW)风电机组累计装机容量占比从2022年的67.3%下降到56.1%;3.0MW至5.0MW(不含5.0MW)风电机组累计装机容量占比为21.4%,比2022年下降了约1个百分点;5.0MW及以上风电机组累计装机容量占比达到22.5%,比2022年增长了约10个百分点。

数据来源:CWEA、中商产业研究院整理

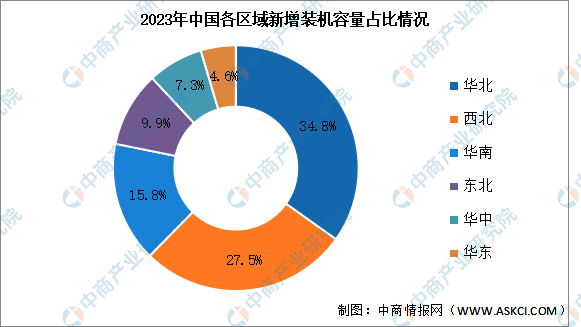

6.区域分布情况

2023年,全国六大区域的风电新增装机容量占比分别为华北34.8%、西北27.5%、华南15.8%、东北9.9%、华中7.3%、华东4.6%。三北地区新增装机容量占比为72%,中东南部地区新增装机容量占比达到28%。

数据来源:CWEA、中商产业研究院整理

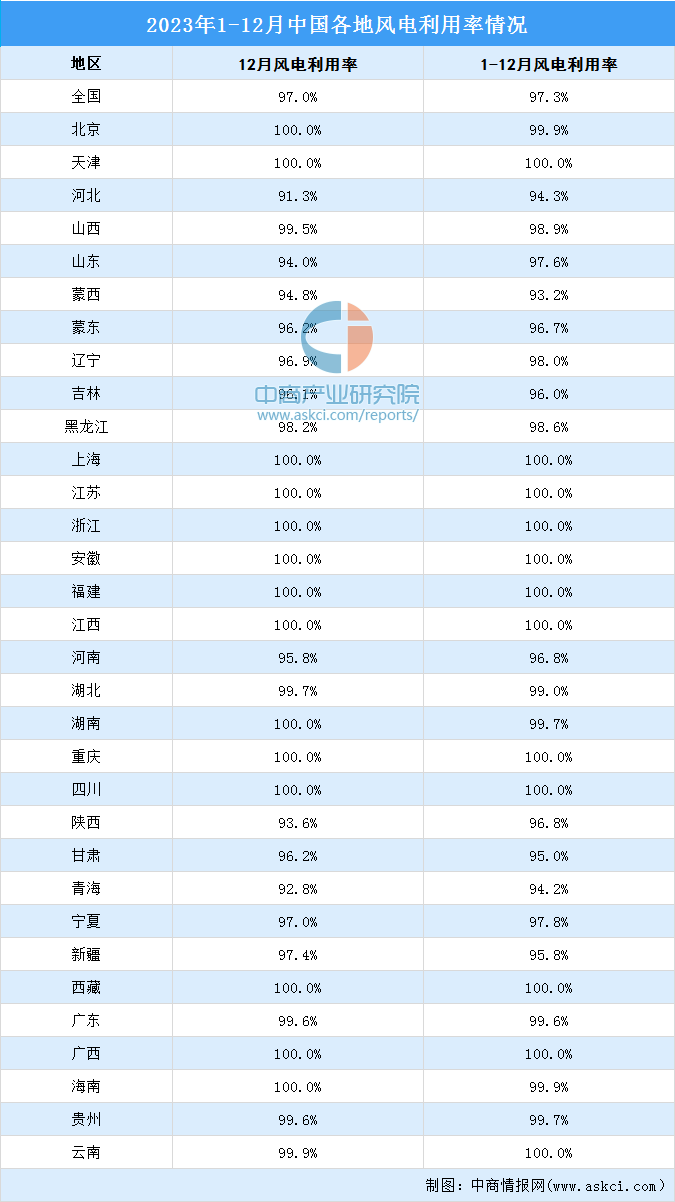

7.风电利用率

风电利用率是衡量风电发电设备实际发电量与理论可发电量之间比例的重要指标,它反映了风电设备的运行效率和风电资源的有效利用情况。2023年1-12月,全国风电利用率达97.3%,天津、上海、江苏、浙江、安徽、福建、江西等12个省市风电利用率达100%。

数据来源:全国新能源消纳监测预警中心、中商产业研究院整理

二、风力发电行业发展前景

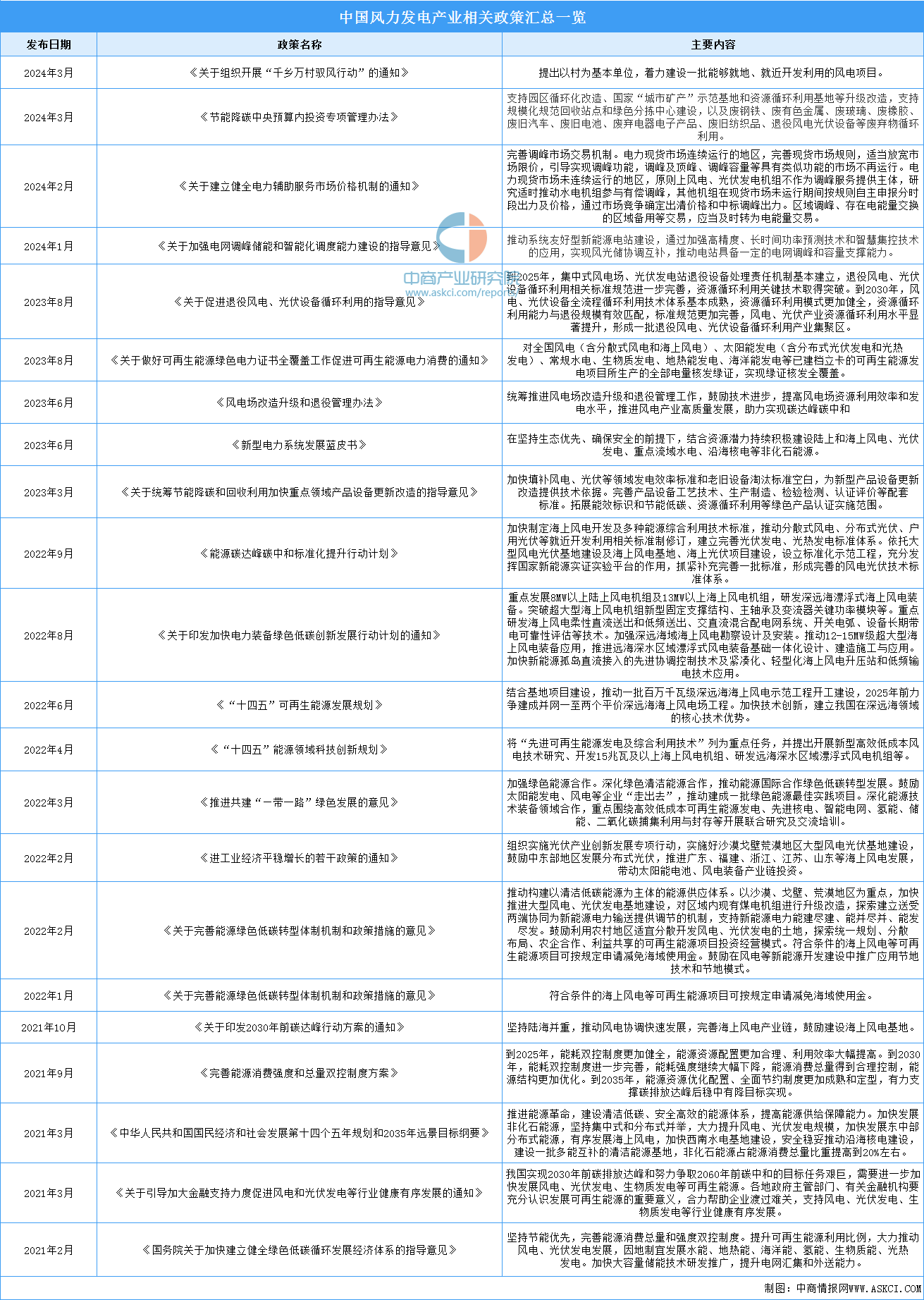

1.政策推动行业发展

近年来,国家政府通过投资补贴、研发支持、规范回收标准、完善调峰市场交易机制等政策,鼓励风电技术的研发应用和退役风电设备循环利用,推动风电产业的绿色发展。风电在可再生能源政策中占据重要地位,随着全球对可再生能源需求的增长,风电市场将持续扩大,为行业发展提供广阔空间。

近年来,政府及相关部门出台了《关于组织开展“千乡万村驭风行动”的通知》《节能降碳中央预算内投资专项管理办法》《关于加强电网调峰储能和智能化调度能力建设的指导意见》《关于促进退役风电、光伏设备循环利用的指导意见》等政策,旨在通过市场机制等多方面的支持和引导,促进风力发电行业的快速发展,为我国的能源转型和可持续发展做出贡献。具体政策如下:

资料来源:中商产业研究院整理

2.技术进步带动风电成本降低

技术的不断突破使得风力发电机组的单机容量不断攀升,从早期的几百千瓦发展到现在的数兆瓦级。这种趋势不仅提高了风电场的发电能力,还降低了单位发电成本,增强了风电的经济竞争力。同时,叶片设计优化和材料轻量化技术的应用,显著提升了风电设备的性能,通过采用先进的流体力学分析和材料技术,叶片的形状和结构得到了优化,使得机组在更广泛的风速范围内都能高效运行。随着技术的成熟和规模效应的显现,风力发电的成本正在逐渐降低,风电市场有望进一步扩大,在全球能源结构中发挥更大的作用。

3.海上风电与新兴领域快速发展

海上风电是风电行业的重要发展方向,具有巨大的开发潜力。我国海上风能资源丰富,大部分近海海域90米高度年平均风速在7~8.5米/秒之间,具备较好的风能资源条件,适合大规模开发建设海上风电场。随着深远海风技术的突破,海上风电项目将不断涌现。同时,超高海拔风电等新兴领域也将为风电行业带来新的增长点。这些地区的风能资源丰富且稳定,具有广阔的开发前景。

更多资料请参考中商产业研究院发布的《中国风力发电行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。