2024年中国有机硅产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-08-02 09:11

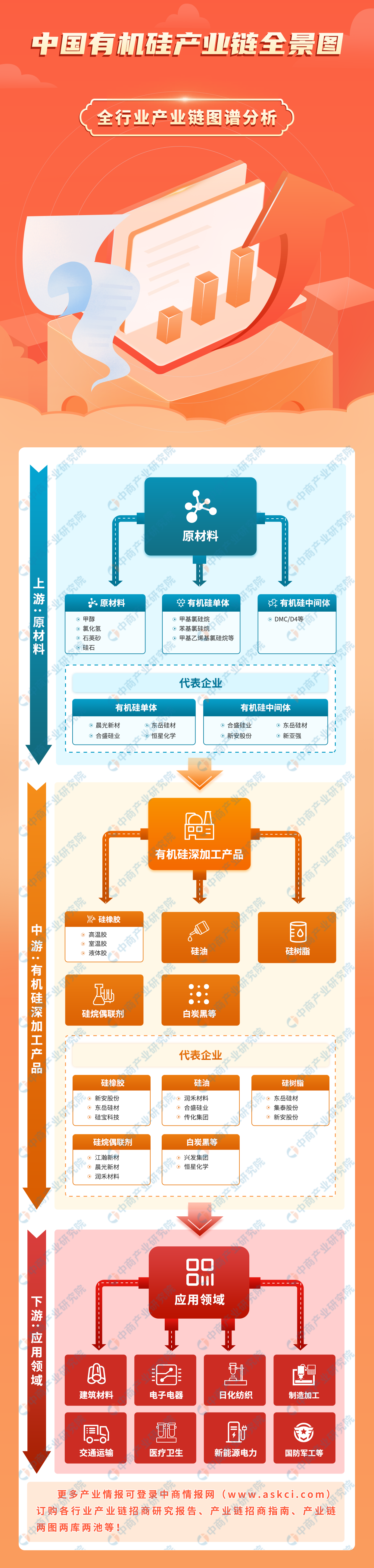

中商情报网讯:有机硅是一类形态多样、品种繁多、性能优异、用途广泛的高性能化工新材料,其产业链分为有机硅原料、有机硅单体、有机硅中间体和有机硅深加工产品四个环节。近年来,有机硅全球产能向我国转移趋势明显,我国已成为有机硅生产和消费大国,国内有机硅产品优势愈加凸显,进口替代效应显著。

一、产业链

有机硅产业链上游为原材料,主要包括甲烷氯化物(如氯甲烷)、甲醇、HCI等化工原料以及石英砂或硅石/粉等矿物原料;中游为有机硅深加工产品,包括硅橡胶、硅油、硅树脂、硅烷偶联剂、白炭黑等;下游广泛应用于建筑材料、电子电器、日化纺织、制造加工、交通运输、医疗卫生等领域。

资料来源:中商产业研究院整理

二、上游分析

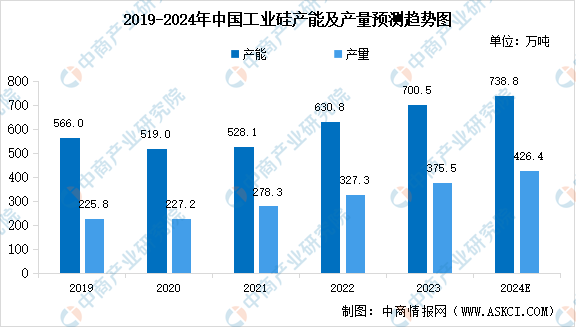

1.工业硅产能及产量

受下游需求拉动,近年来国内工业硅市场行情整体较好,产能及产量持续增长。中商产业研究院发布的《2024-2029年中国工业硅行业市场前景调查及投融资战略研究报告》显示,2023年中国工业硅产能达到700.5万吨,产量达到375.5万吨,连续三年保持增长。中商产业研究院分析师预测,2024年中国工业硅产能及产量将分别达到738.8万吨和426.4万吨。

数据来源:中商产业研究院整理

2.企业工业硅新增产能

当前,我国工业硅企业数量达200余家,2023年全国top10企业供应占比在57%,top20企业供应占比在66%,随着头部企业产能扩张,以及一体化配套产能,行业产能集中度进一步提高。

资料来源:中商产业研究院整理

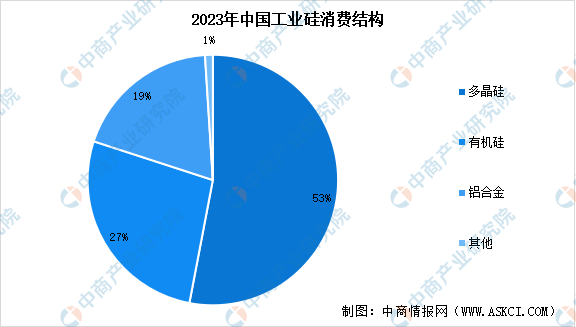

3.工业硅消费结构

工业硅主要应用于多晶硅、有机硅以及铝合金等领域。在多晶硅中,工业硅是制造多晶硅的主要原料,并用于光伏硅片生产,2023年多晶硅消耗工业硅182.5万吨,大幅领先其它消费领域,占比达到53%;在有机硅中,工业硅用于生产硅橡胶、硅油、硅树脂、硅烷偶联剂等产品,2023年有机硅消耗工业硅92.5万吨,占比27%;在铝合金中,工业硅作为非铁基合金的添加剂,能提高基体金属的强度、硬度和耐磨性,2023年铝合金消耗工业硅65.2万吨,占比19%。

数据来源:中商产业研究院整理

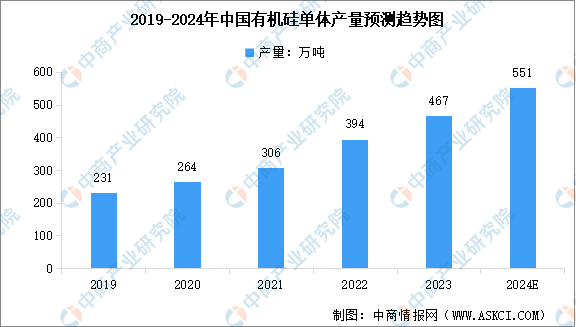

4.有机硅单体产量

有机硅单体是制备硅油、硅橡胶、硅树脂以及硅烷偶联剂的原料,主要有甲基氯硅烷、苯基氯硅烷、甲基乙烯基氯硅烷等。近年来,中国有机硅单体产量总体增长。中商产业研究院发布的《2024-2029年中国有机硅市场调查与行业前景预测专题研究报告》显示,2023年中国有机硅单体产能594万吨,产量467万吨。中商产业研究院分析师预测,2024年中国有机硅单体产量规模将达到551万吨,同比增加18%。

数据来源:中商产业研究院整理

目前国内有机硅单体企业共13家(含外企),主要集中在新疆、山东、浙江、江西等地。2023年,合盛硅业鄯善工厂40万吨/年单体项目(合盛硅业有机硅甲基单体总产能已达到173万吨)、新安5万吨/年和东岳10万吨/年有机硅甲基单体技改均已建成投产,埃肯星火(20万吨/年单体项目)、兴发集团宜昌市猇亭厂区(40万吨/年单体项目)、三友化工(20万吨/年单体项目)、浙江中天(20万吨/年单体项目)、鲁西化工(40万吨/年单体项目)及东岳硅材料10万吨技术等6家企业正在新建、扩建、技改中,涉及有机硅单体产能约150万吨/年。

三、中游分析

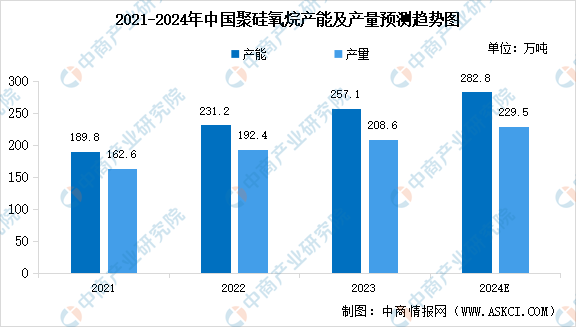

1.有机硅产能及产量

有机硅,即有机硅化合物,是指含有硅-碳键且至少有一个有机基是直接与硅原子相连的化合物。有机硅化合物种类众多,包括聚硅氧烷、聚碳硅烷、聚氮硅烷等。其中,以硅氧键(Si-O-Si)为骨架的组成的聚硅氧烷约占总用量的90%以上,是有机硅化合物中为数最多、研究最深、应用最广的一类,狭义上有机硅材料主要指聚硅氧烷。

近年来,全球有机硅产能向我国转移趋势明显,我国已成为有机硅生产大国。中商产业研究院发布的《2024-2029年中国有机硅市场调查与行业前景预测专题研究报告》显示,2023年中国聚硅氧烷产能257.1万吨,产量208.6万吨,同比分别增长11.2%和8.4%。中商产业研究院分析师预测,2024年中国聚硅氧烷产能及产量将分别达到282.8万吨和229.5万吨。

数据来源:ACMI/SAGSI、中商产业研究院整理

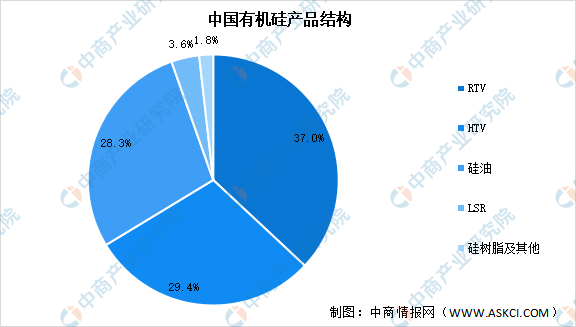

2.有机硅深加工产品结构

有机硅深加工产品主要包括硅橡胶、硅油、硅树脂和硅烷偶联剂四大类,其中硅橡胶根据硫化机理和硫化温度不同,可分为室温硫化硅橡胶(RTV)、高温硫化硅橡胶(HTV)、加成型硫化液体硅橡胶(LSR)三类。根据ACMI/SAGSI统计,2022年RTV、HTV、硅油、LSR、硅树脂等产品市场占比分别为37.0%、29.4%、28.3%、3.6%、1.8%。

数据来源:ACMI/SAGSI、中商产业研究院整理

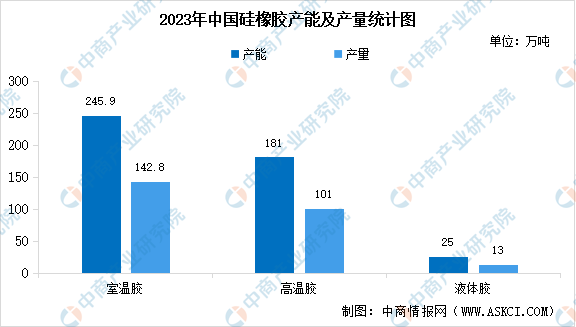

3.硅橡胶产能及产量

硅橡胶是有机硅产品中产量最大、应用最为广泛的一类产品,主要分为室温胶、高温胶和液体胶三类。随着硅宝、回天、之江、集泰等企业新建室温胶产能的释放,中国室温胶供应端持续增长,2023年国内室温硅橡胶产能为245.9万吨,产量为142.8万吨,同比分别增长21.0%和13.0%。同时中国高温胶和液体胶产能增量也十分明显,2023年分别达到181万吨和25万吨。

数据来源:ACMI/SAGSI、中商产业研究院整理

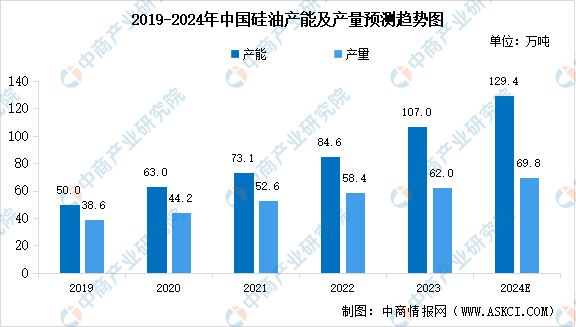

4.硅油产能及产量

随着技术的进步和市场需求的不断增长,中国硅油产量持续增长。中商产业研究院发布的《2024-2029年中国有机硅市场调查与行业前景预测专题研究报告》显示,2023年中国硅油产能、产量分别为107万吨和62万吨,同比增长26.3%和6.2%。中商产业研究院分析师预测,2024年中国硅油产能及产量将分别达到129.4万吨和69.8万吨。

数据来源:ACMI/SAGSI、中商产业研究院整理

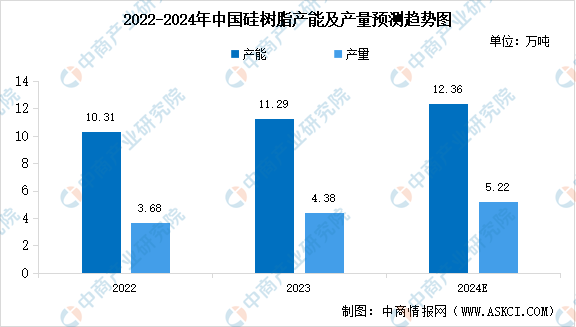

5.硅树脂产能及产量

硅树脂是有机硅主要大类产品之一,但其品种相对较少,市场份额也较小,中国硅树脂生产企业多为中小企业。中商产业研究院发布的《2024-2029年中国有机硅市场调查与行业前景预测专题研究报告》显示,2023年中国硅树脂产能约11.29万吨,产量约4.38万吨,分别同比增长9.5%和 19.1%。中商产业研究院分析师预测,2024年中国硅树脂的产能及产量将分别达到12.36万吨和5.22万吨。

数据来源:ACMI/SAGSI、中商产业研究院整理

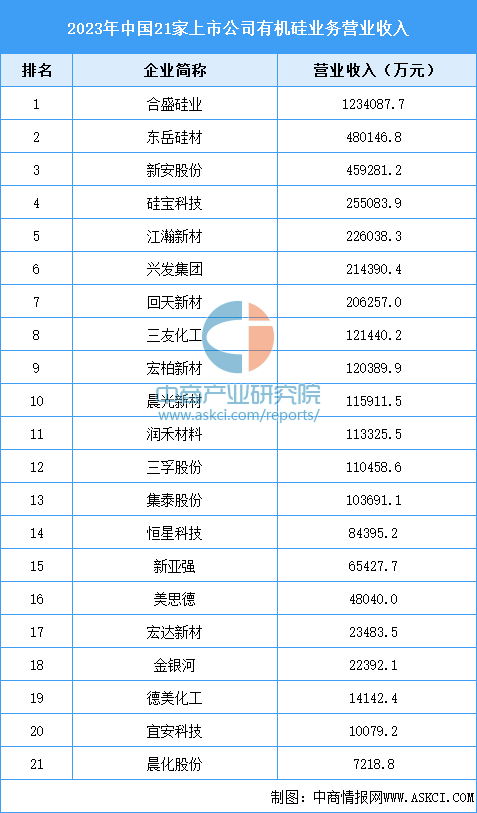

6.行业相关企业经营情况

当前国内有机硅行业约有21家上市公司,重点龙头企业包括合盛硅业、东岳硅材、新安股份、硅宝科技、江瀚新材、兴发集团等。2023年,21家上市公司的有机硅业务营业收入共计403.57亿元,营业利润共计51.94亿元。其中,合盛硅业的有机硅业务营业收入领先,占21家上市公司的有机硅业务营业收入之和的30%。

资料来源:中商产业研究院整理

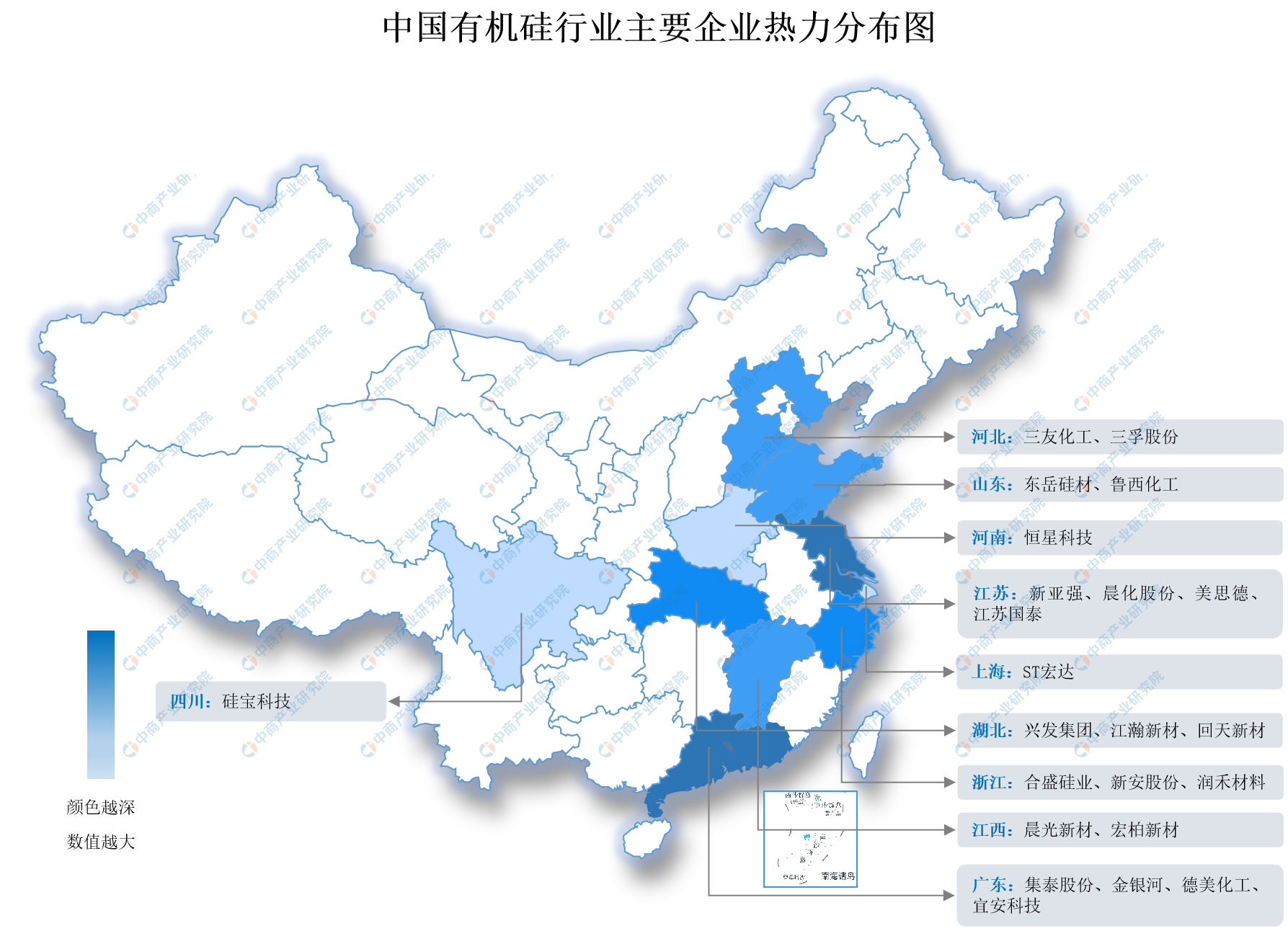

7.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

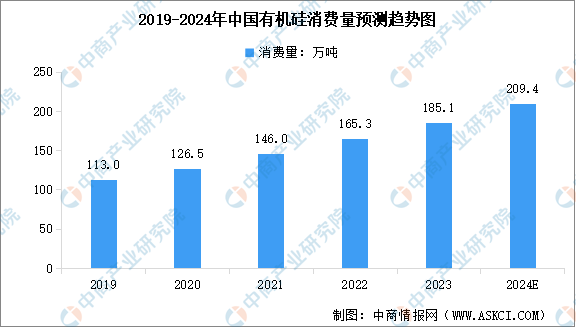

1.有机硅消费量

有机硅作为一种重要的化工新材料,具有优异的耐高低温性能、耐候性、电气绝缘性、生理惰性以及低表面张力等特性,近年来消费量不断增长。中商产业研究院发布的《2024-2029年中国有机硅市场调查与行业前景预测专题研究报告》显示,2023年,中国有机硅(聚硅氧烷)消费量为185.1万吨,同比实现了12%的超预期增长。中商产业研究院分析师预测,2024年中国有机硅消费量将达到209.4万吨。

数据来源:中商产业研究院整理

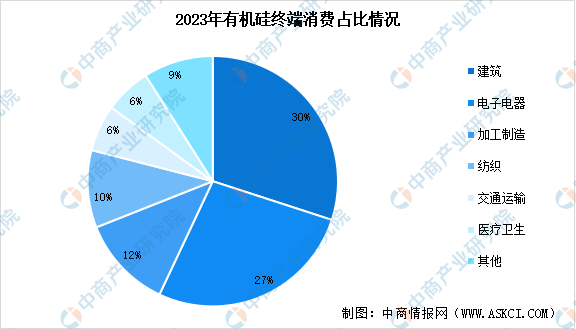

2.有机硅产品下游消费占比

随着技术的不断进步和市场的不断开拓,有机硅产品的应用领域不断扩大,涉及建筑、电子电器、工业制造、纺织、交通运输、医疗卫生等多个行业。2023年,建筑领域消费占比最大,达到30%。其次为电子电器和加工制造领域,消费占比分别达到27%和12%。

数据来源:ACMI/SAGSI、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国有机硅行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。