2024年中国抽水蓄能产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-08-05 09:32

中商情报网讯:在储能领域,新型电化学储能技术以其迅猛的发展和市场关注度成为行业焦点。尽管如此,从规模和政策导向来看,抽水蓄能凭借其在储能领域的核心地位,发挥着更为关键的作用。抽水蓄能电站不仅具备调峰、填谷和储能等多重功能,还以其启停的灵活性、反应的灵敏性和强大的调峰能力,成为构建新型能源体系和实现“双碳”目标的重要支柱。

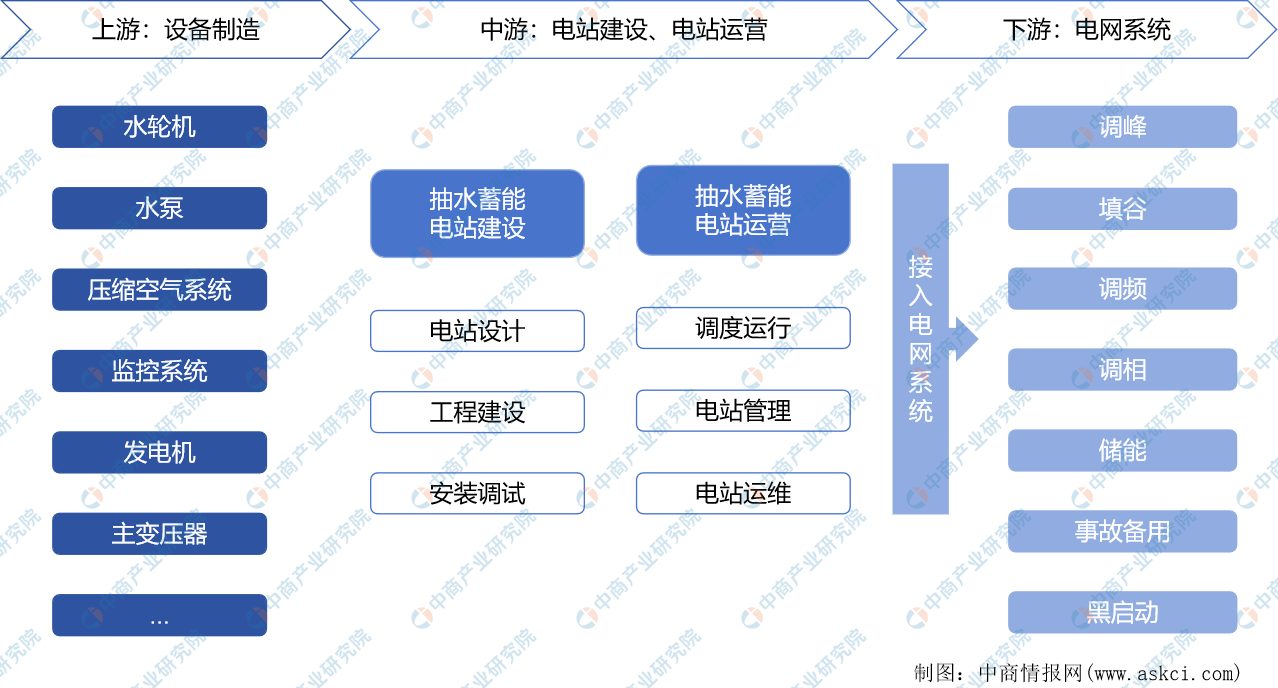

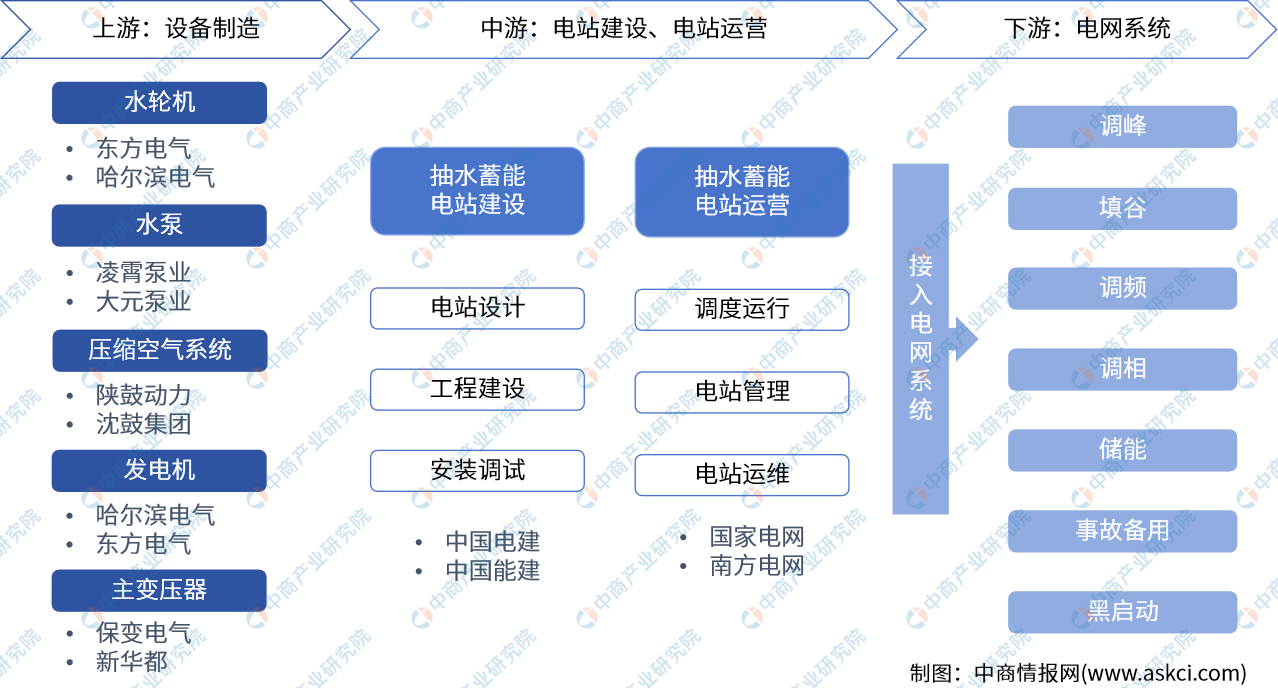

一、产业链

抽水蓄能产业链的上游环节集中于关键设备的制造,包括水轮机、水泵、压缩空气储能系统以及智能监控系统等。中游环节涵盖抽水蓄能电站的全周期建设与运营,从电站设计、施工建设到设备安装调试,以及电站的调度运行、管理和维护。下游环节则体现在抽水蓄能电站在多个领域的应用,它通过提供调峰、填谷、调频和调相服务,满足工业、商业和民用等不同用户的需求,优化电网运行,提升能源效率。

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

二、上游分析

(一)水电机组

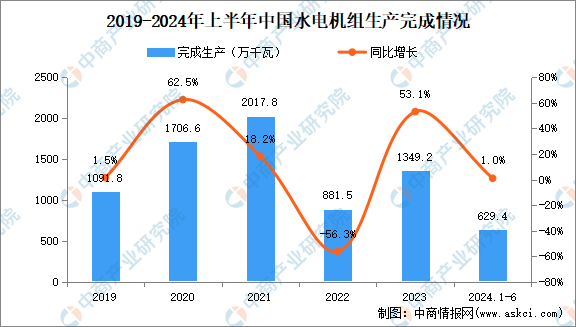

1.生产完成情况

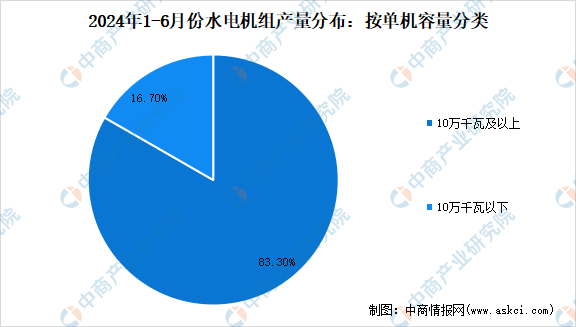

2023年,我国大中型抽水蓄能电站建设取得显著进展,水电机组年产量达到1349万千瓦,同比增长53.1%,其中抽水蓄能机组占总产量的29.8%。进入2024年上半年,水电机组生产完成629.4万千瓦,同比增长1.0%,以单机容量10万千瓦及以上机组为主,占总产量的83.3%,而10万千瓦以下机组占16.7%。

数据来源:机械工业发电设备中心,中商产业研究院整理

数据来源:机械工业发电设备中心,中商产业研究院整理

2.行业竞争格局

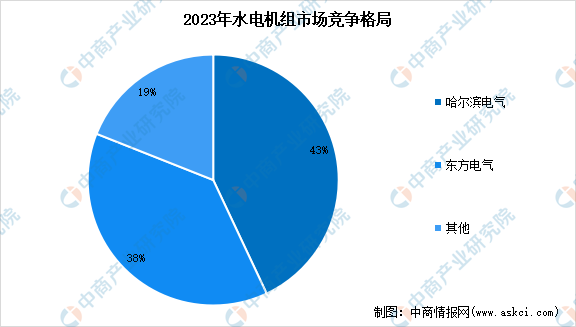

水电机组行业技术壁垒较高,目前大中型水电机组生产企业十余家,但具备大型抽水蓄能机组产能的厂家不多。国内企业中,哈尔滨电气和东方电气在2003-2007年通过技术引进到掌握技术,实现自主研发,现已成为水电机组制造的大型骨干企业,具备生产大型抽水蓄能机组的能力,两者各占国内市场份额的43%和38%。中外合资企业中,在国内市场有着较强竞争力和影响力的有上海福伊特水电设备有限公司、通用电气水电设备(中国)有限公司、东芝水电设备(杭州)有限公司。

数据来源:中商产业研究院整理

资料来源:中商产业研究院整理

三、中游分析

(一)工程建设

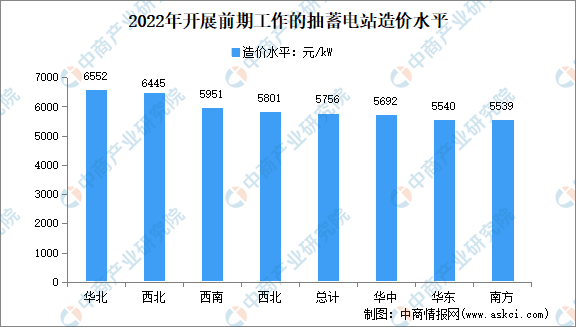

1.造价水平

抽蓄电站工程建设条件个体差异明显,造价水平与工程建设条件密切相关。对于同一区域的项目,规模越大,单位千瓦投资越低;对于同一规模的项目,呈现“西高东低”的特点,华东区域单位千瓦投资最低,西北、西南区域最高。除物价因素外,“十四五”期间项目资源禀赋总体不及“十三五”期间项目,西北区域项目普遍地质条件较差、水资源稀缺,需要设置补水工程并承担水权费用,导致整体投资较高。

数据来源:水电水利规划设计总院,中商产业研究院整理

2.竞争格局

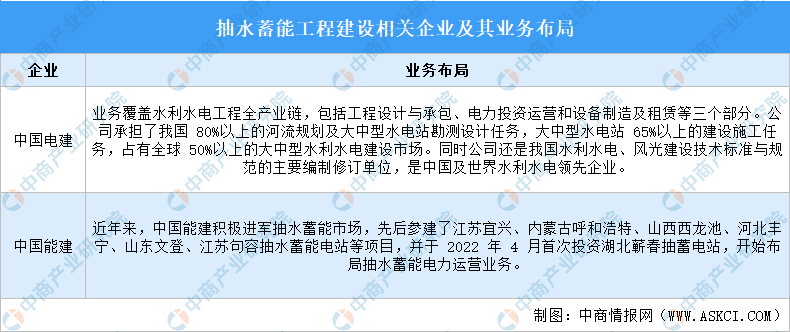

抽蓄工程建设具备一定复杂性,资质和项目业绩壁垒突出,此外抽水蓄能项目主要采用EPC模式,抽水蓄能EPC招标对项目经验、公司财务有较高要求,评标过程中对报价、技术方案、公司能力(管理人员能力、品牌、项目经验、业绩)等指标进行考核,因此综合能力要求使得行业集中度较高,市场主要由头部企业占据。

目前抽蓄工程建设环节中的承担主体主要有中国电建、中国能建。根据《发展抽水蓄能推动绿色发展》,“十四五”重点实施项目中,中国电力建设集团有限公司承担了85%以上的项目勘测设计工作。此外,中国安能、中国铁建等企业也参与抽水蓄能电站部分地下工程建设。

资料来源:中商产业研究院整理

(二)运营

目前我国抽蓄电站运行管理模式主要有电网统一运营模式和独立运营模式,效益回收机制主要是两部制电价机制。总体来说,我国当前抽水蓄能运营模式与电价机制较好地促进了抽蓄电站的开发和建设。

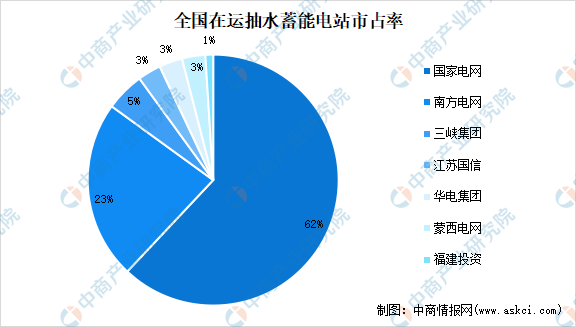

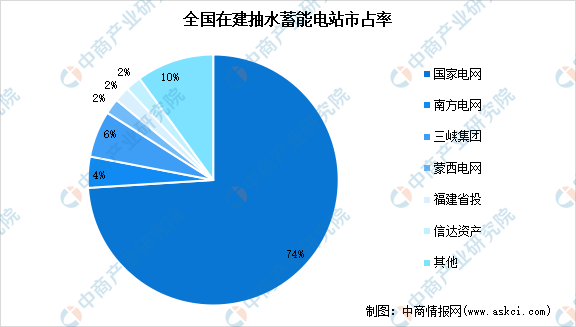

全国在运抽水蓄能电站中,国家电网与南方电网市占率分别为62%、23%,在建抽水蓄能电站中分别为74%、4%。按功率计算,全国在运抽水蓄能电站中国家电网与南方电网市占率之和接近90%。

数据来源:北极星储能网,中商产业研究院整理

数据来源:北极星储能网,中商产业研究院整理

(三)抽水蓄能电站

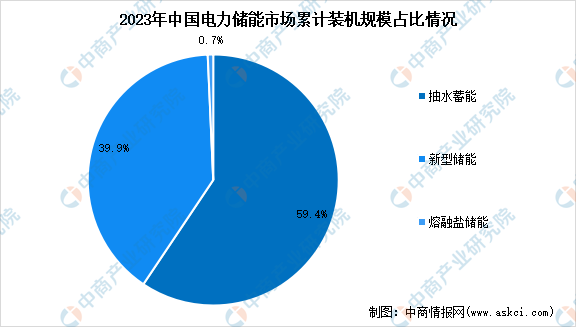

1.储能市场结构

截至2023年底,中国已投运电力储能项目累计装机规模86.5GW,占全球市场总规模的30%,同比增长45%。作为最成熟的储能技术,抽水蓄能在中国存量市场占比最高,达59.4%。

抽水蓄能累计装机占比首次低于60%,与2022年同期相比下降17.7%。抽水蓄能在储能市场中占比下降,主要是由于可再生能源装机量的激增和新型储能技术的快速发展。随着政策推动新能源项目配备储能设施,电化学储能等技术自2020年起从3GW增长至2023年的20GW以上,有效替代了部分抽水蓄能,导致其市场份额缩减。

数据来源:CSESA,中商产业研究院整理

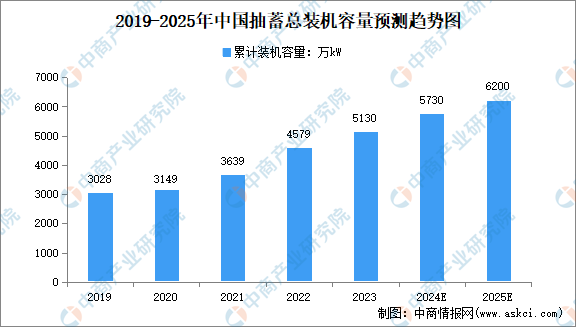

2.抽水蓄能累计装机规模

2023年,中国在抽水蓄能电站建设领域实现了显著进展,累计投产规模攀升至5130万千瓦,年内新增515万千瓦。预计到2024年,抽水蓄能的新增装机将达到600万千瓦,累计装机规模将增至5730万千瓦,并有望在2025年达到6200万千瓦。截至2023年12月,全国抽水蓄能已建、在建及核准装机约2.3亿千瓦,其中在运装机约0.5亿千瓦,核准、在建装机约1.8亿千瓦,预计2030年投产规模将远超规划投产规模。总体来看,抽水蓄能开发建设进程明显加快。

数据来源:水电水利规划设计总院,中商产业研究院整理

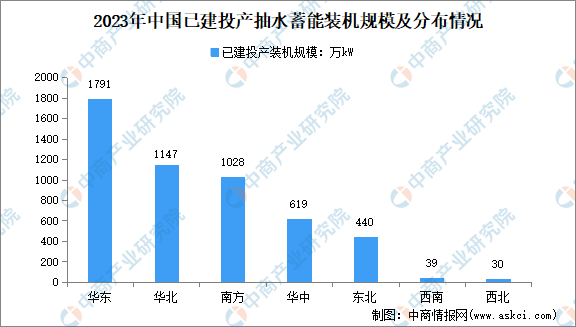

3.抽水蓄能电站区域分布情况

数据显示,70%左右的装机容量集中在华东、华北和南方区域,主要服务长三角、京津冀和珠三角三大经济圈。西北、东北等地区虽然风光资源丰富,但受限于当地电力消纳能力,存在远距离输电需求。

《抽水蓄能中长期发展规划(2021-2035年)》提出我国新建抽水蓄能项目主要服务于新能源大规模发展和电力外送需要,重点布局“三北”地区(华北、东北、西北),重点实施项目340个,总装机容量约4.21亿千瓦,预计未来“三北”地区抽蓄项目将得快速发展。

数据来源:水电水利规划设计总院,中商产业研究院整理

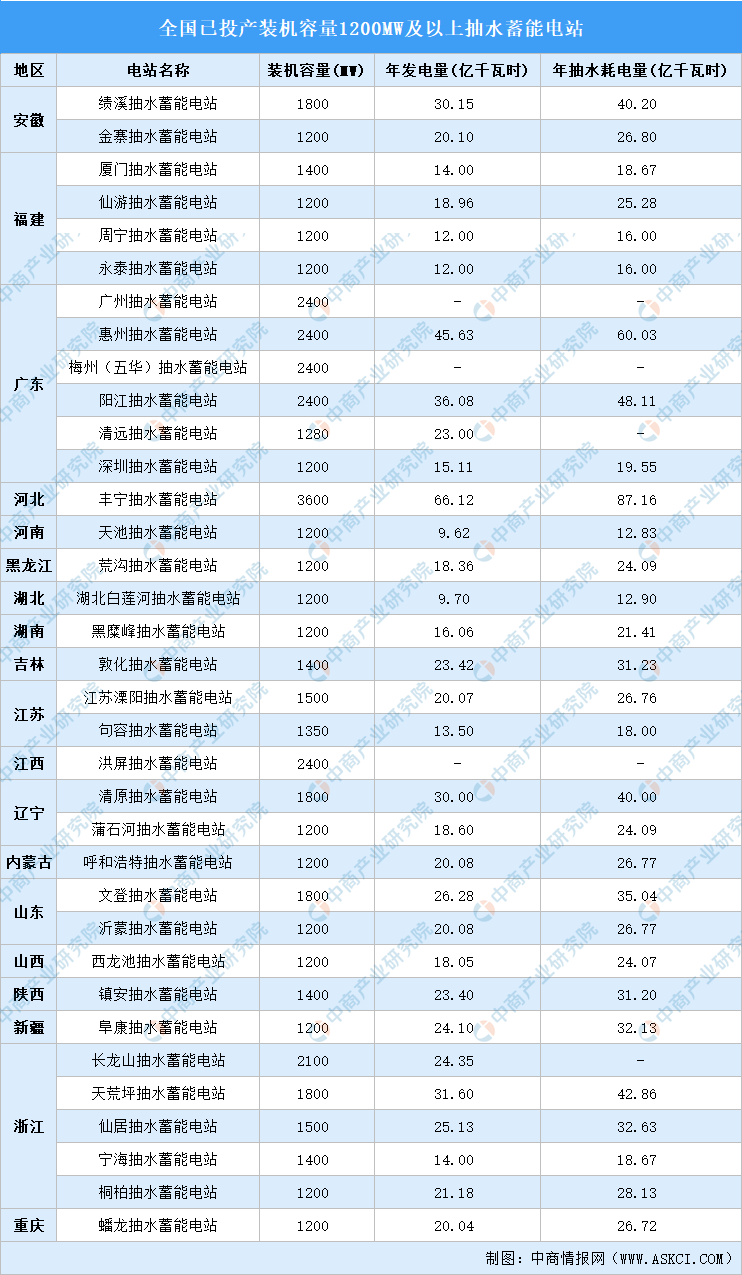

具体来看,抽水蓄能电站项目已在中国多个省份广泛分布,特别是在广东、浙江和福建三省,这些地区已投产的1200MW及以上装机容量的抽蓄电站数量在全国排名前列。广东省以其拥有的广州、惠州、梅州(五华)、阳江、清远和深圳等六座大型抽水蓄能电站,成为拥有1200MW及以上抽水蓄能电站数量最多的省份。

资料来源:CPEM,中商产业研究院整理

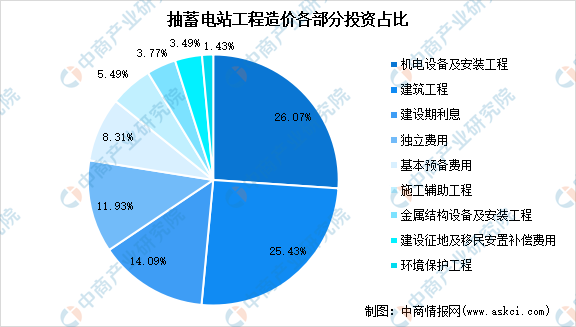

4.抽蓄电站工程建设各部分投资结构

在抽水蓄能电站的成本构成中,机电设备的投资占比最高,达26%,这些设备是电站运行的核心。建筑工程投资占比次之,这部分涵盖了电站的基础设施建设,包括坝体、厂房和相关结构,对电站的稳定性和安全性至关重要。建设期利息以14%的占比位列第三,这涉及到项目建设期间的资金成本,包括贷款利息等财务费用,对项目总投资额有着直接影响。这三项投资合计占到了总投资的65%。

数据来源:水电水利规划设计总院,中商产业研究院整理

四、下游分析

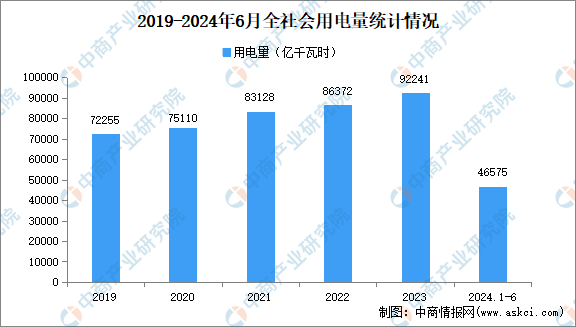

1.全社会用电量情况

2024年上半年,全国全社会用电量达46575亿千瓦时,同比增长8.09%;同期全国可再生能源发电量达1.56亿千瓦时,同比增长22%;随着中国全社会用电量的持续增长和新能源发电的快速扩张,特别是风能和太阳能装机容量的显著提升,对电力系统的调节能力提出了更高要求。在此背景下,抽水蓄能电站作为电力系统的关键调节手段,因其技术成熟、经济高效,被国家能源局规划为支持新能源大规模发展和电力外送的重点。全社会用电量的增长趋势和新能源发电的广泛应用,为抽水蓄能产业的发展提供了广阔的市场空间和重要的发展机遇。

数据来源:国家能源局,中商产业研究院整理

数据来源:国家能源局,中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国抽水蓄能行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。