2024年中国光芯片行业市场前景预测研究报告(简版)

中商产业研究院 2024-08-07 08:48

中商情报网讯:光芯片是光通信行业的核心元件,随着传统通信技术的转型升级、运营商推动5G信号的覆盖,光芯片的需求量持续增长,国内光芯片市场规模不断增加。同时,消费者对更稳定、更快速的信号传输需求扩大,光芯片应用领域将从通信市场拓展至医疗、消费电子和车载激光雷达等更广阔的应用领域,光芯片行业发展前景十分广阔。

一、光芯片的定义

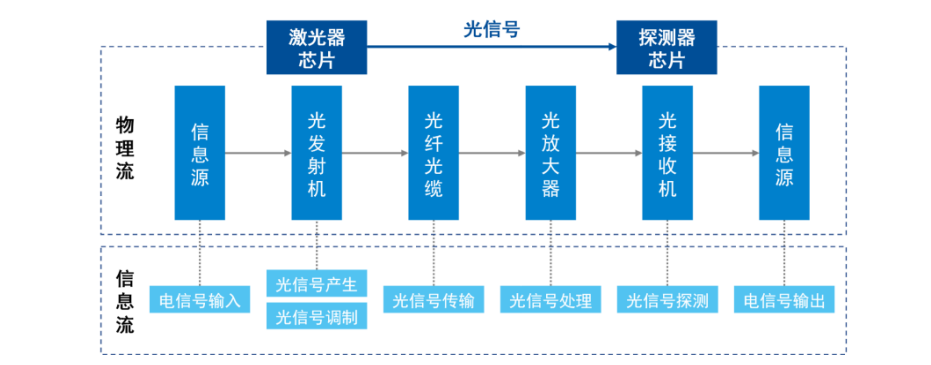

光芯片,又称光子芯片或光电芯片,是一种重要的集成光电子器件。光芯片是实现光电信号转换的基础元件,其性能直接决定了光通信系统的传输效率。光纤接入、4G/5G移动通信网络和数据中心等网络系统里,光芯片都是决定信息传输速度和网络可靠性的关键。光芯片可以进一步组装加工成光电子器件,再集成到光通信设备的收发模块实现广泛应用。光芯片在光通信系统中应用位置如下:

资料来源:中商产业研究院整理

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。激光器芯片,按出光结构可进一步分为面发射芯片和边发射芯片,面发射芯片包括VCSEL芯片,边发射芯片包括FP、DFB和EML芯片;探测器芯片,主要有PIN和APD两类。

资料来源:中商产业研究院整理

二、光芯片行业发展政策

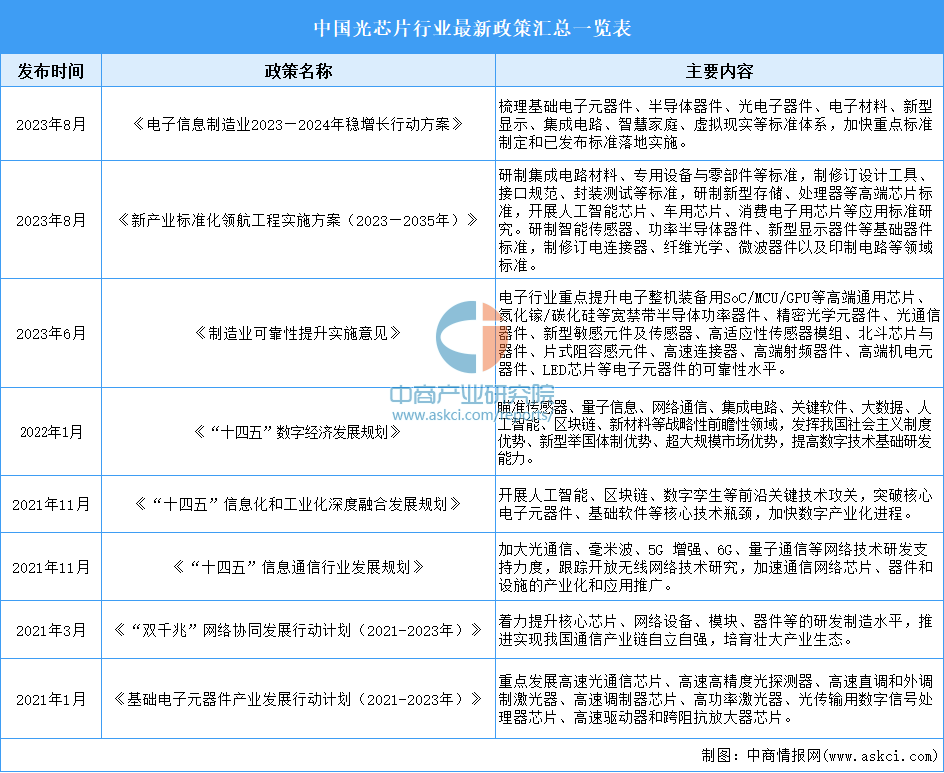

光芯片作为半导体产业的重要组成部分,在通信、数据中心、人工智能等领域发挥着关键作用。近年来,为了推动光芯片产业的发展,我国政府出台了一系列政策予以支持,如《电子信息制造业2023—2024年稳增长行动方案》《新产业标准化领航工程实施方案(2023—2035年)》《制造业可靠性提升实施意见》《“十四五”信息通信行业发展规划》等。主要内容如下:

资料来源:中商产业研究院整理

三、光芯片行业发展现状

1.全球光芯片市场规模

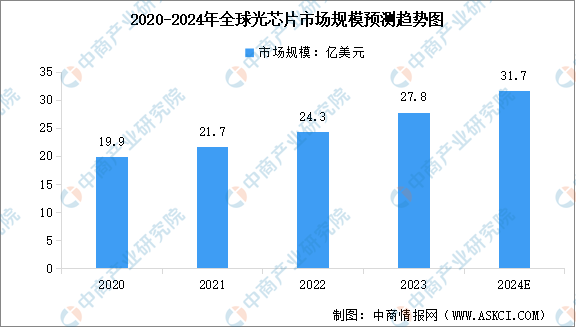

随着云计算、大数据、人工智能等技术的快速发展,对高速、高效、低能耗的数据传输需求日益增长,光芯片的市场需求也随之增加,推动全球光芯片市场规模持续扩大。中商产业研究院发布的《2024-2029年全球及中国光芯片行业发展趋势与投资格局研究报告》显示,2023年全球光芯片市场规模约27.8亿美元,较上年增长14.4%。中商产业研究院分析师预测,2024年全球光芯片市场规模将达到31.7亿美元。

数据来源:中商产业研究院整理

2.中国光芯片市场规模

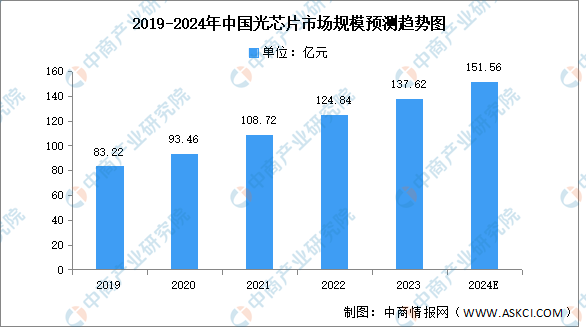

随着国产替代的加速推进,中国光芯片市场规模持续增长,并展现出强劲的发展势头。中商产业研究院发布的《2024-2029年全球及中国光芯片行业发展趋势与投资格局研究报告》显示,2023年中国光芯片市场规模约为137.62亿元,较上年增长10.24%。中商产业研究院分析师预测,2024年中国光芯片市场规模将增长至151.56亿元。

数据来源:中商产业研究院整理

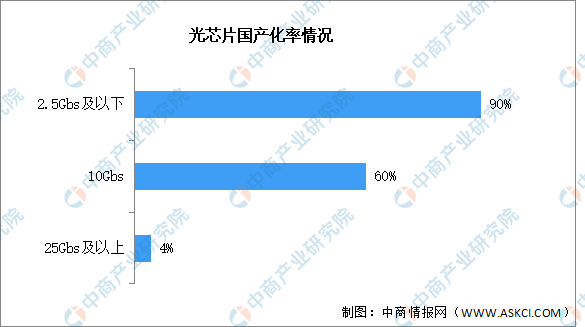

3.光芯片国产化情况

从国产化率来看,国内相关企业仅在2.5G和10G光芯片领域实现核心技术的掌握,2.5G及以下速率光芯片国产化率超过90%;10G光芯片国产化率约60%;25Gbs及以上的光芯片国产化率低,仅有4%。

数据来源:ICC、中商产业研究院整理

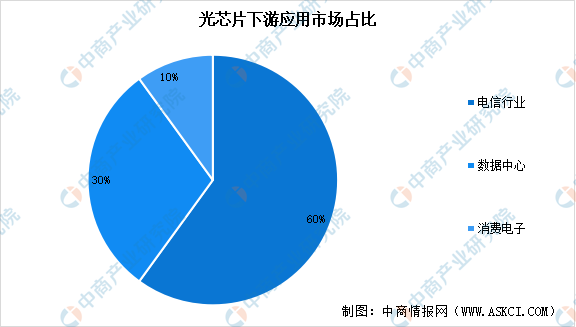

4.光芯片下游应用占比

光芯片的应用领域广泛,主要集中在电信、数据中心、消费电子等领域,其应用市场占比分别为60%、30%、10%。在通信领域,光芯片是光纤通信系统的核心组件,用于实现光信号的产生、调制、传输、放大、检测和接收等功能。在数据中心领域,光芯片以其高带宽、低延迟的特性,在数据中心内部和外部的数据传输中发挥着重要作用,特别是在短距离和长距离的数据中心互联(DCI)中,光芯片的应用尤为关键。在消费电子领域,随着消费者对电子产品性能要求的不断提高,光芯片在消费电子领域的应用也日益广泛。例如,智能手机、平板电脑等移动设备中的摄像头模块就采用了光芯片技术,以实现更高质量的图像和视频拍摄。

数据来源:中商产业研究院整理

5.光芯片重点企业布局

光芯片是光通信产业链的核心元件,需封装成光收发组件,并进一步加工成光模块才能实现最终功能。全球范围内,从事光芯片研发、生产的厂商中,欧美日领先企业能够覆盖光芯片至光模块全产业链,实现光芯片产业链的垂直一体化。我国光芯片行业参与厂商主要包括晶圆片企业、专业光芯片企业及大型模块厂商。

国内专业光芯片厂商包括源杰科技、武汉敏芯、中科光芯、雷光科技、光安伦、云岭光电等。国内综合光芯片模块厂商或拥有独立光芯片业务板块厂商包括光迅科技、海信宽带、索尔思、三安光电、仕佳光子等。目前国内光芯片企业正在积极开发25G光芯片产品,源杰科技、光迅科技、仕佳光子、海信宽带等企业都有相关业务布局。

资料来源:中商产业研究院整理

四、光芯片行业重点企业

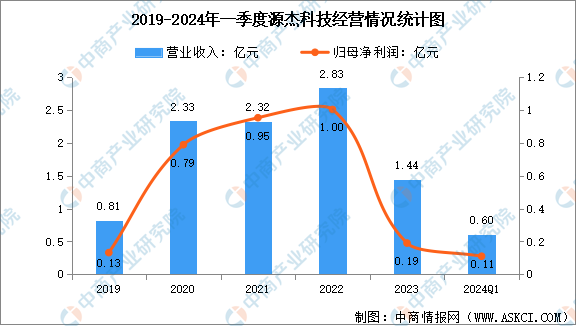

1.源杰科技

源杰科技聚焦于光芯片行业,主营业务为光芯片的研发、设计、生产与销售,主要产品包括2.5G、10G、25G、50G、100G及更高速率激光器芯片系列产品等,主要应用于电信市场、数据中心市场、车载激光雷达等领域。经过多年研发与产业化积累,源杰科技已建立了包含芯片设计、晶圆制造、芯片加工和测试的IDM全流程业务体系,拥有多条覆盖MOCVD外延生长、光栅工艺、光波导制作、金属化工艺、端面镀膜、自动化芯片测试、芯片高频测试、可靠性测试验证等全流程自主可控的生产线,已实现向国内外主流光模块厂商批量供货,已成为国内领先的光芯片供应商。

2024年一季度,源杰科技实现营业总收入6006.32万元,同比增长72.33%;归属于上市公司股东的净利润1053.50万元,同比下降11.06%。

数据来源:中商产业研究院整理

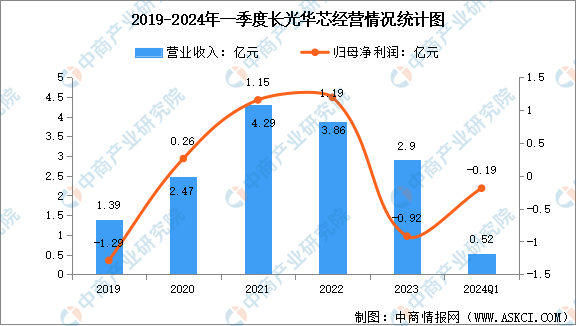

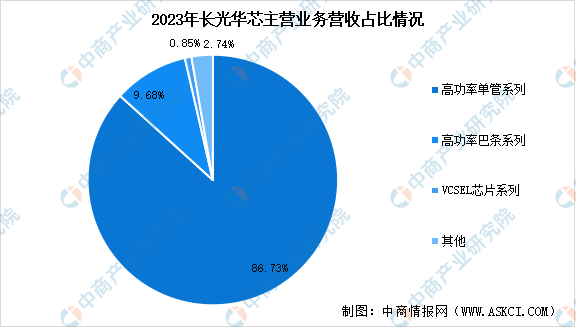

2.长光华芯

苏州长光华芯光电技术股份有限公司主营业务为半导体激光芯片的研发、生产与销售,核心产品为半导体激光芯片,并且依托高功率半导体激光芯片的设计及量产能力,纵向往下游器件、模块及直接半导体激光器延伸,横向往VCSEL芯片及光通信芯片等半导体激光芯片扩展。2024年一季度,长光华芯主营收入5248.72万元,同比下降41.91%;归母净利润亏损1945.01万元,同比下降1420.47%。

数据来源:中商产业研究院整理

长光华芯主要产品包括高功率单管系列产品、高功率巴条系列产品、VCSEL系列芯片等,2023年分别营收2.52亿元、2808万元、247.2万元,分别占比86.73%、9.68%、0.85%。

数据来源:中商产业研究院整理

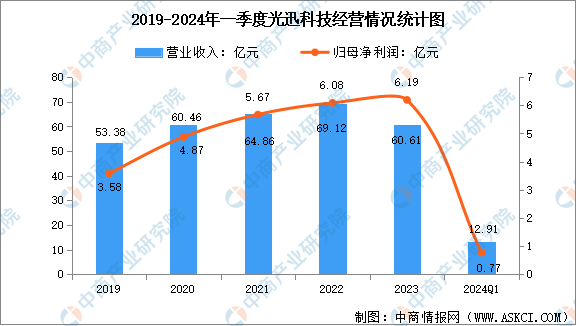

3.光迅科技

武汉光迅科技股份有限公司是专业从事光电子器件及子系统产品研发、生产、销售及技术服务的公司,是全球领先的光电子器件、子系统解决方案供应商。主要产品有光电子器件、模块和子系统产品。光迅科技光芯片实现量产应用,10G及以下光芯片自给率在90%左右,25G系列光芯片自给率在70%左右,400G和800G光模块用到的光芯片公司正在研发中。同时光迅科技800G光模块已陆续开始出货,且具备大规模量产能力。

2024年第一季度,光迅科技实现营业总收入12.91亿元,同比增长1.79%;归母净利润7743.16万元,同比下降24.21%。

数据来源:中商产业研究院整理

4.武汉敏芯

武汉敏芯半导体股份有限公司是一家专注于光通信用激光器和探测器芯片产品的高科技企业,集研发、制造和销售于一体。公司成立于2017年,位于中国光谷武汉东湖新技术开发区。武汉敏芯半导体股份有限公司是光通信领域国内首家独立的全系列光芯片供应商,主营业务包括2.5G/10G/25G/50G全系列激光器和探测器光芯片及封装类产品。

5.中科光芯

福建中科光芯光电科技有限公司于2011年设立,专注于光芯片及器件研发和产业化。中科光芯是唯一一家拥有全产业链的光芯片企业,掌握了从芯片设计到外延生长、芯片加工、器件封测、模块制造等全套工艺技术,拥有137项专利。经过多年的技术沉淀,公司已成功向市场推出2.5G、10G、25G等速率的光芯片,产品广泛应用于光通讯及光电传感领域,得到中兴、华为、烽火等国内一线通讯厂商的认可,累计向市场投放光芯片已超2.5亿颗。

五、光芯片行业发展前景

1.AI推动模块升级,单通道速率逐步提升

随着人工智能技术的快速发展,对算力的需求迅速增长,进一步推动了1.6T光模块的发展。预计1.6T乃至更高速率的光模块将成为数据中心内部连接的新技术趋势,以配合未来更大带宽、更高算力的GPU需求。目前1.6T光模块批量商用的进程正在加速。这一趋势,对光芯片提出更高的要求。包括200G PAM4 EML、CW光源等在内的多种芯片将成为1.6T光模块中光芯片的解决方案。

2.光芯片下游应用市场不断拓展

光芯片的应用领域正在不断拓展。在传感领域,如环境监测、气体检测,光芯片被用作传感器,能够检测光信号并转换为电信号,用于数据采集和分析。在汽车领域,随着传统乘用车的电动化、智能化发展,高级别的辅助驾驶技术逐步普及,核心传感器件激光雷达的应用规模将会增大。基于砷化镓(GaAs)和磷化铟(InP)的光芯片作为激光雷达的核心部件,其未来的市场需求将会不断增加。

更多资料请参考中商产业研究院发布的《中国光芯片行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。