2024年1-7月中国AI技术层行业投融资情况分析(图)

中商产业研究院 2024-08-14 17:25

中商情报网讯:随着AI技术的不断成熟和应用场景的持续拓展,投资者们对AI技术层行业的关注度也日益提升。资本的大量涌入,为AI技术的研发和创新提供了强大的动力。一方面,一些具有创新性和潜力的AI技术企业获得了充足的资金,得以加速技术研发和产品迭代;另一方面,这也促使更多的人才和资源汇聚到该领域,进一步推动了行业的发展。

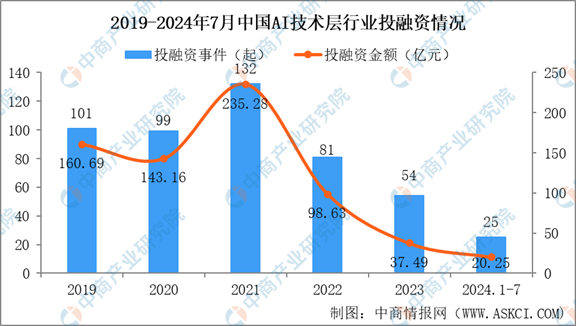

一、2019-2024年7月中国AI技术层行业投融资情况

AI技术层主要包括AI框架、算法和通用技术3个方面。其中,AI框架包括TensorFlow、Caffe等,主要作用是为开发者提供工具。算法主要包括机器学习、深度学习、强化学习等,决定数据处理方式和效率。通用技术包括自然语言处理、计算机视觉、智能语音等,帮助AI进行工作处理。

2019-2021年中国AI技术层投融资事件和投融资金额整体处于上升通道,在2021年均达到峰值,分别为132起和235.28亿元。但自2021年后,投融资事件和投融资金额均快速下滑。这表明中国AI技术层行业投融资趋于理性。

数据来源:IT桔子、中商产业研究院整理

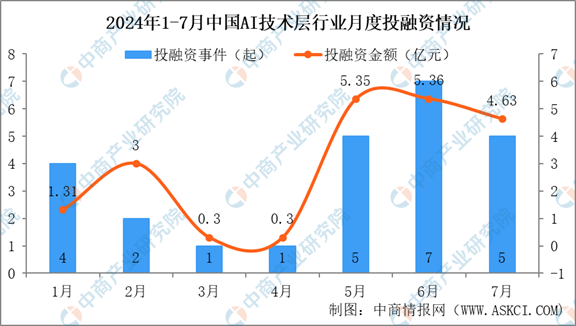

二、2024年1-7月中国AI技术层行业月度投融资情况

2024年1-7月中国AI技术层行业月度投融资主要集中于5-7月。期间,较为突出的有2024年5月31渊亭科技DataExa在B+轮中融资4亿人民币;2024年6月12思谋科技战略投资轮次融资数千万美元;2024年7月19日,感图科技C+轮融资数亿人民币。这表明头部企业融资金额较大且拉高行业投融资数据,相应的,中小企业融资金额较小。

数据来源:IT桔子、中商产业研究院整理

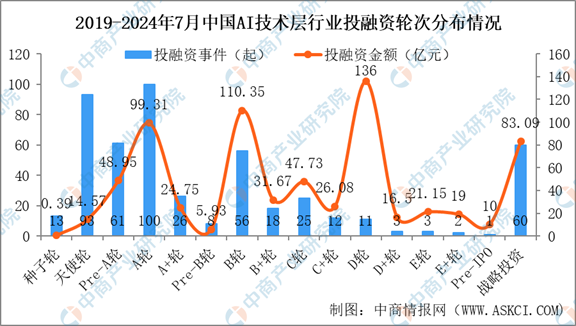

三、中国AI技术层投融资轮次分布情况

1.2019-2024年7月中国AI技术层行业投融资轮次分布情况

投融资事件集中于早期,行业处于成长阶段,但小部分企业发展迅速,获得巨额融资。

2019-2024年7月中国AI技术层行业投融资轮次分布情况存在一个突出特征,即早期投资中投融资事件较多,投融资金额较大;而D轮及其他轮次投融资事件较少,投融资金额较大。

这表明资本对于行业投资较为青睐,但存有疑虑。早期投资单笔投资金额较小,而频率较高,这意味着资本对行业所有期待,但担心企业盈利能力不足。D轮及以后轮次单笔投资金额较大,频率较低,这意味着行业内成熟企业已经受市场考验,受到资本欢迎。

数据来源:IT桔子、中商产业研究院整理

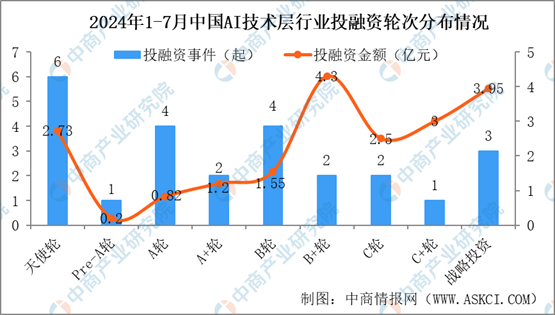

2.2024年1-7月中国AI技术层行业投融资轮次分布情况

投融资事件同比下降24.2%,投融资金额同比18.28%。短期内市场对行业较为悲观。2024年5月31日,渊亭科技DataExa在B+轮融入4亿元,拉动B+轮投融资金额。

数据来源:IT桔子、中商产业研究院整理

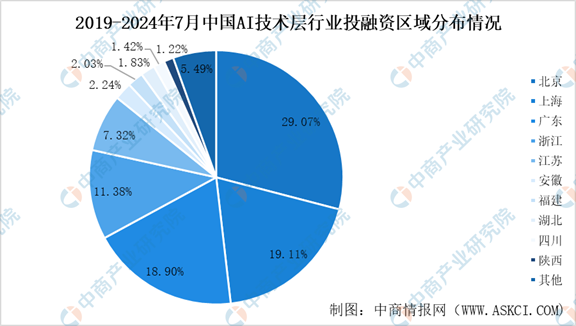

四、中国AI技术层套融资区域分布情况

1.2019-2024年7月中国AI技术层投融资区域分布情况

中国AI技术层投融资区域集中于北京、上海、广东等地区。2019-2024年7月,北京共发生143起投融资事件,占比29.07%;上海发生94起投融资事件,占比19.11%;广东发生93起投融资事件,占比18.9%;浙江发生56起投融资事件,占比11.38%。其他区域投融资事件较少。

数据来源:IT桔子、中商产业研究院整理

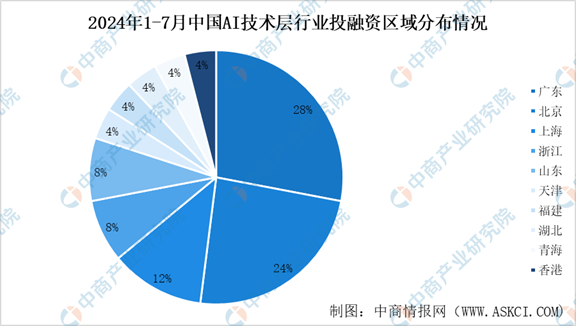

2.2024年1-7月中国AI技术层投融资区域分布情况

2024年1-7月,北京、上海、广东、浙江仍是投融资事件的集中区域。其中,广东发生7起投融资事件,占比28%;北京发生6起,占比24%;上海发生3起,浙江、山东发生2起。其他区域均发生1起投融资事件。

数据来源:IT桔子、中商产业研究院整理

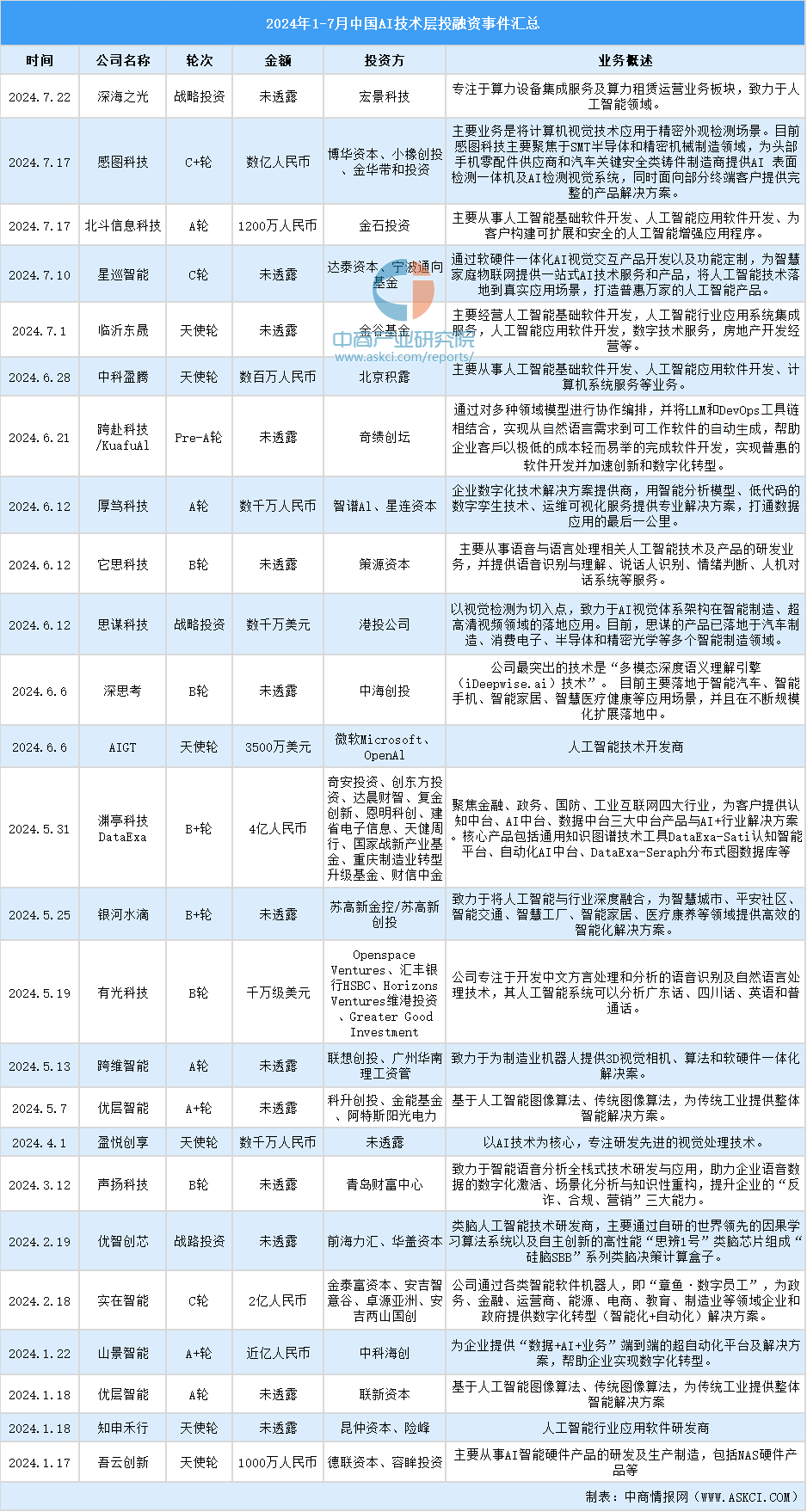

五、2024年1-7月中国AI技术层投融资事件汇总

2024年1-7月中国AI技术层行业共发生25起投资事件。投资产品和企业轮次覆盖较广,投资方类型多样,既包括投资机构,有包括实业企业。

数据来源:IT桔子、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国AI技术层行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。