2024年中国维生素行业市场前景预测研究报告(简版)

中商产业研究院 2024-08-19 08:58

中商情报网讯:维生素行业是一个与人类健康和动物营养密切相关的行业,在全球低碳转型的背景下,随着全球人口增长、健康意识提升以及畜牧业的发展,近年来维生素需求持续增长。中国作为全球最大的维生素生产和出口国之一,拥有完善的产业链和较低的生产成本,在国际市场上具有较强的竞争力,未来有望通过技术创新和规模优势,进一步巩固和扩大在全球维生素市场的份额。

一、定义

维生素行业是指涉及生产和经营维生素产品的行业,维生素是一类对人体健康至关重要的有机化合物等,它们是人体生长、代谢和维持正常生理功能所必需的微量营养素,通常不能由人体自身合成,需要通过饮食或补充剂摄取。维生素不仅在维持人类和动物健康中发挥着基础性作用,而且在食品添加剂、饲料、医药和化妆品等多个行业中具有广泛的应用。

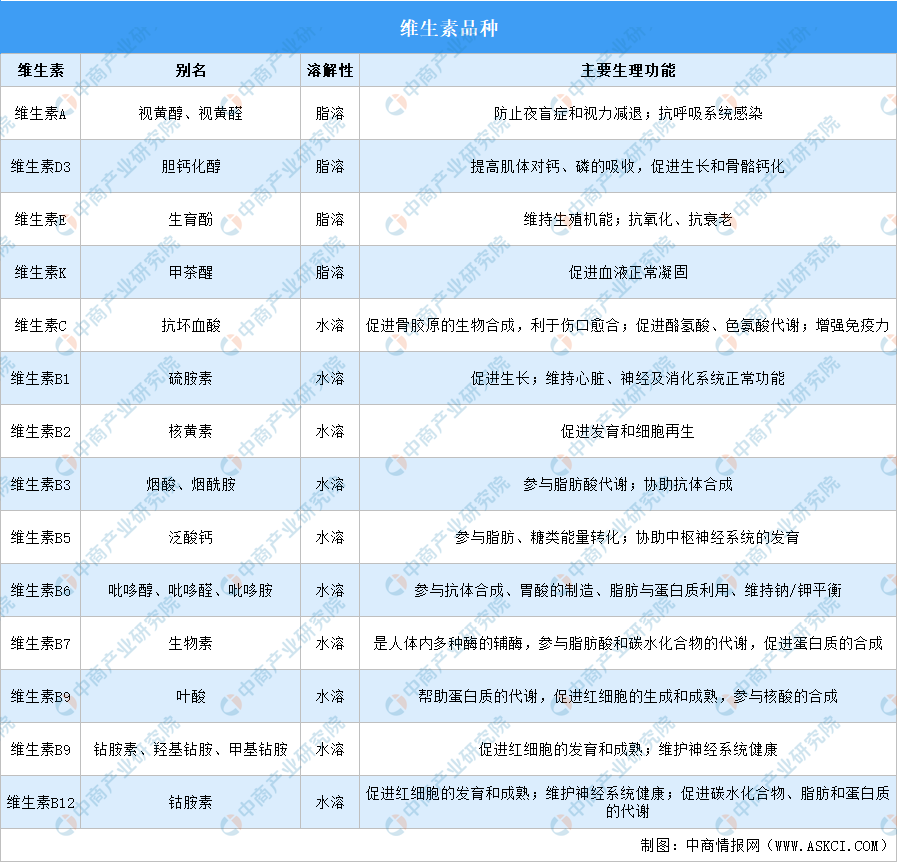

二、分类

维生素可分为脂溶性和水溶性两大类共13种维生素。

资料来源:中商产业研究院整理

三、市场现状

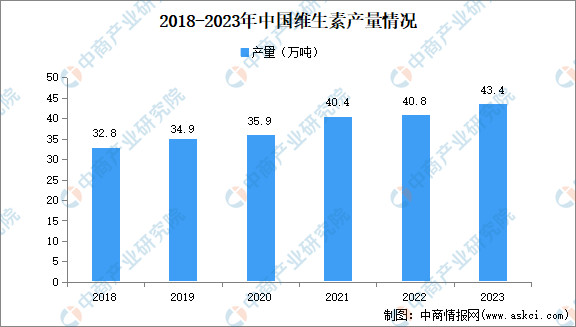

1.产量情况

凭借先进的生产技术、规模经济和政策支持,中国已成为全球维生素的最大生产国。特别是维生素B族、维生素E、维生素C和维生素A等品种,在全球市场中占据重要地位。2023年,中国维生素产量约43.4万吨,同比增长6.37%,占全球总产量的84.40%。

数据来源:博亚和讯,中商产业研究院整理

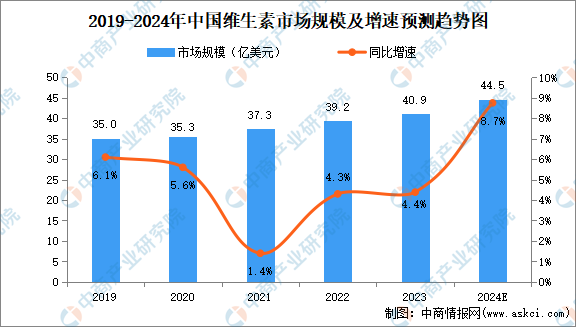

2.市场规模

就国内市场而言,目前维生素产业市场规模整体呈现上涨态势,数据显示,2023年中国维生素行业市场规模约为40.9亿美元,同比增长4.4%。预计2024年市场规模约为44.5亿美元。

数据来源:中商产业研究院整理

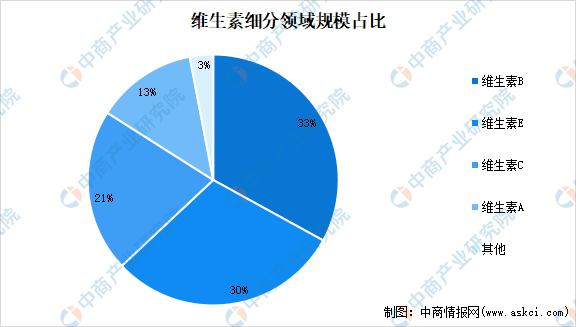

3.市场结构

维生素行业中,维生素B族、维生素E和维生素C是市场份额最大的品种,分别占据了33%、30%和21%的比重。维生素A市场份额占比为13%,剩余的维生素种类虽然多样,但所占市场份额较小,总共仅占3%。

数据来源:中商产业研究院整理

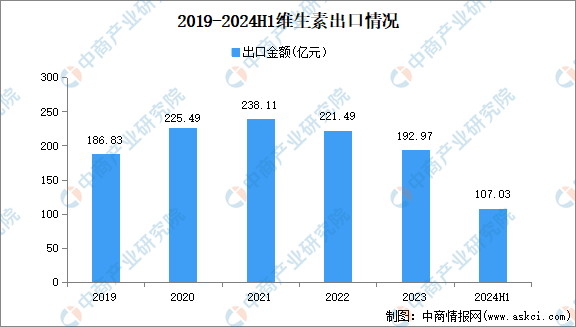

4.出口情况

我国是全球维生素行业的最大出口国,2023年中国维生素出口量为31.5万吨,同比增长2.27%,占年内产量的72.58%,出口金额达192.97亿元。中国维生素的出口市场在2024年上半年呈现积极的增长态势,维生素出口金额达到107.03亿元,同比增长4.21%。

数据来源:海关总署,中商产业研究院整理

四、竞争格局

全球维生素行业的竞争格局日益集中,中国维生素行业在过去十年取得了显著发展,长期困扰维生素E、维生素A、维生素H等主要维生素产品的技术均取得突破性进展,成为能够生产全系列维生素的少数国家之一。中国以众多的生产厂家、高产量和销量以及全面的维生素种类,在多个细分市场建立了国际竞争优势,与德国巴斯夫、荷兰帝斯曼并驾齐驱,形成全球维生素制造的三大力量。随着帝斯曼调整ANH战略并宣布在2025年前剥离动物营养业务,预计中国企业的市场竞争力将进一步提升。

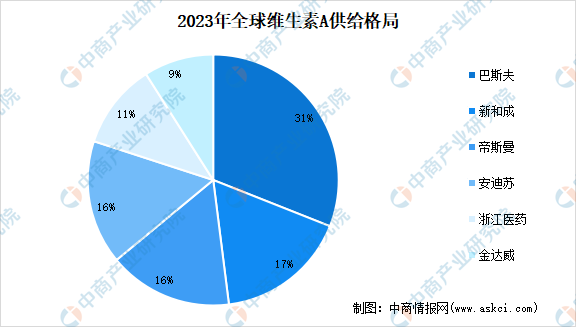

1.维生素A

2023年全球VA(50万IU/g)产能4.39万吨,行业CR5达91%,巴斯夫、新和成、帝斯曼、安迪苏、浙江医药以及金达威为维生素A产品的产能集中提供商,产能分别占比31%、17%、16%、16%、11%、9%。

数据来源:百川盈孚,中商产业研究院整理

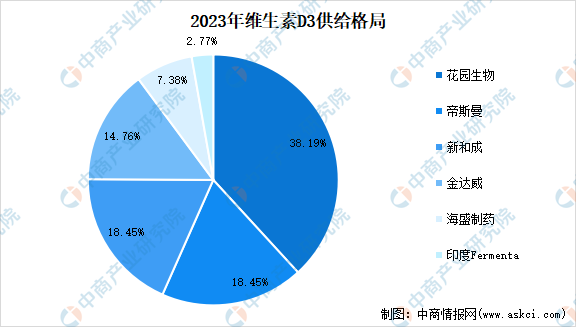

2.维生素D3

全球主要生产企业的维生素D3产能约1万吨,国内产能占比超75%。其中花园生物、帝斯曼、新和成、金达威、海盛制药产能分别占比为38.19%、18.45%、18.45%、14.76%、7.38%。

数据来源:博亚和讯,中商产业研究院整理

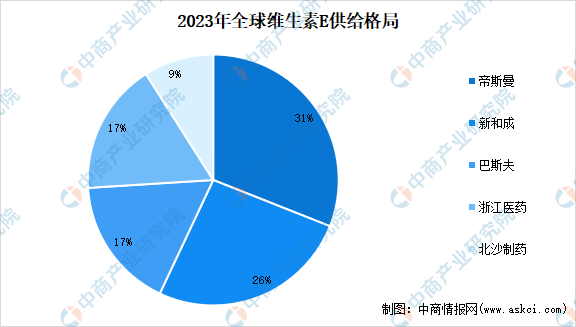

3.维生素E

帝斯曼整合能特科技后,全球维生素E生产企业进一步集中,CR5达到100%。具体来看,2023年帝斯曼的VE产能占比达到31%,新和成VE产能占比为26%,而巴斯夫、浙江医药和北沙制药的VE产能占比分别为26%、22%和9%。

数据来源:博亚和讯,中商产业研究院整理

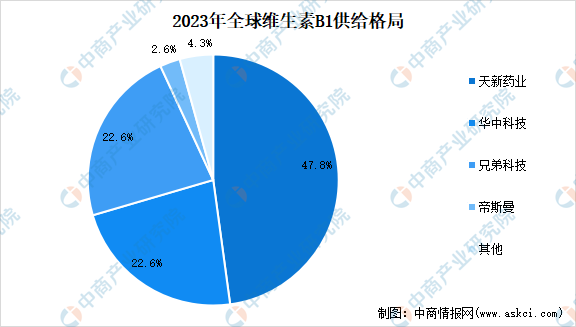

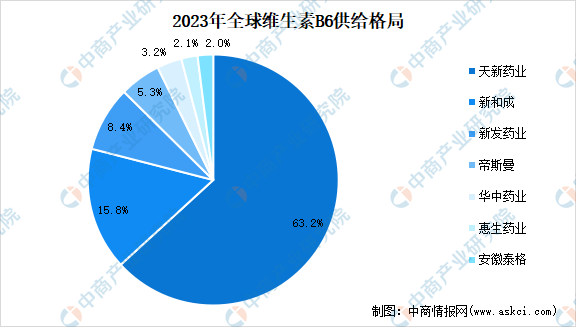

4.维生素B族

2023年,维生素B1和维生素B6的全球供给市场呈现高度集中态势,CR3市场份额超过90%,CR2市场份额更是高达70%以上。天新药业在这两个维生素领域中占据着无可争议的领导地位,产能占比分别达到47.8%和63.2%。

数据来源:博亚和讯,中商产业研究院整理

数据来源:博亚和讯,中商产业研究院整理

五、生产企业

国内不同维生素品种的生产企业有:

资料来源:中商产业研究院整理

六、重点上市公司

1.新和成

新和成成立于1999年,2004年深交所中小企业板(现主板)首股上市,是一家主要从事营养品、香精香料、高分子新材料、原料药生产和销售的国家级高新技术企业,主导产品包括维生素E、维生素A、虾青素、维生素C、蛋氨酸、PPS、覆盆子酮、芳樟醇等,已在浙江新昌、浙江上虞、山东潍坊、黑龙江绥化建立了四个现代化生产基地,是国内最大的维生素A和维生素E生产商,也是世界四大维生素生产企业之一。

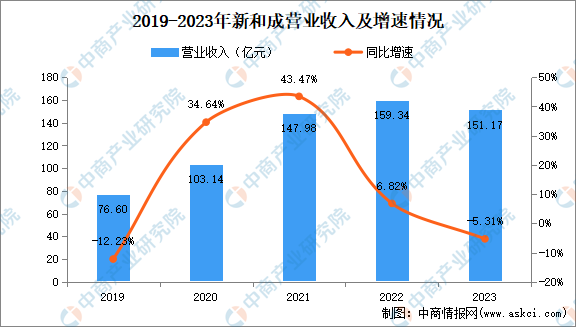

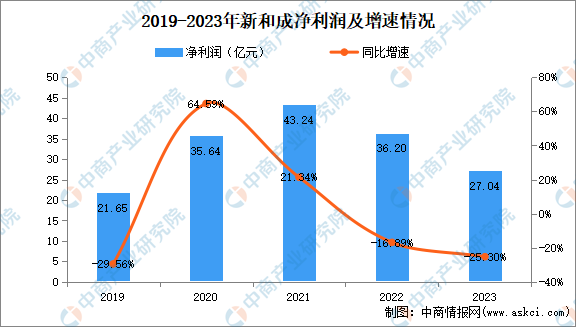

2023年新和成实现营收151.17亿元,同比下滑5.13%,实现归母净利润27.04亿元,同比下滑25.30%。根据业绩预告,新和成在2024年上半年的经营效益和盈利能力均有所增强。其中,归属于上市公司股东的净利润预计盈利在20.77亿元至22.25亿元之间,与上年同期的14.83亿元相比,实现了40%至50%的增长。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

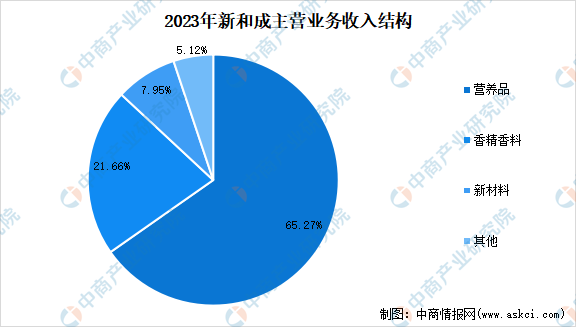

新和成主要分为三大业务板块,营养品、香精香料和新材料。其中,营养品为业务支柱,以维生素E、维生素A及蛋氨酸为代表,拥有VA产能8000吨、VE产能6万吨。2023年营养品业务实现营收98.67亿元,收入占比达65.27%。

数据来源:中商产业研究院整理

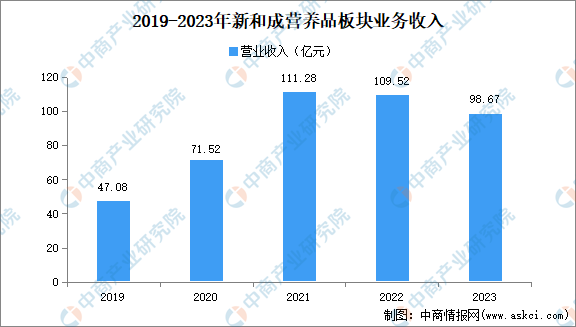

新和成维生素A、维生素E产能世界领先,已经成功构建了VA、VE的完整产业链,是国内唯一能够生产关键中间体芳樟醇、柠檬醛的维生素企业。2020至2021年间,受猪周期和海外补库需求的推动,新和成的维生素产品业务实现了量价齐升,营养品板块收入显著提升。然而,进入2022至2023年,受到猪周期下行和去库存周期的影响,公司营养品业务业绩出现了持续下滑。

数据来源:中商产业研究院整理

2.浙江医药

浙江医药成立于1997年,于1999年10月在上海证券交易所上市,业务领域涵盖了原料药、制剂、保健品和创新药,现拥有新昌制药厂、昌海生物分公司、浙江来益医药有限公司等十多家主要分公司(子公司)和医药工业研究院、上海来益生物药物研究开发中心两家研发单位,已经形成了脂溶性维生素,类维生素,喹诺酮类抗生素,抗耐药抗生素等系列产品的专业化、规模化生产,其维生素E粉的年产能达到4万吨,维生素A的年产能为5000吨。浙江医药已成为我国脂溶性维生素、抗耐药抗生素等产品的主要生产基地。

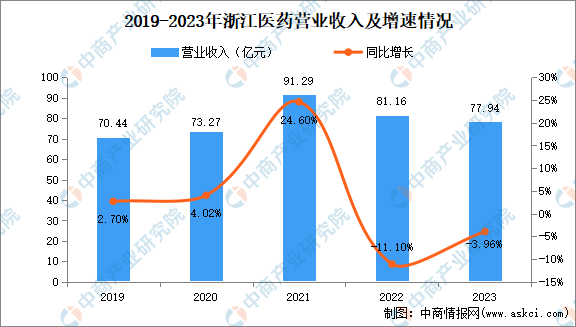

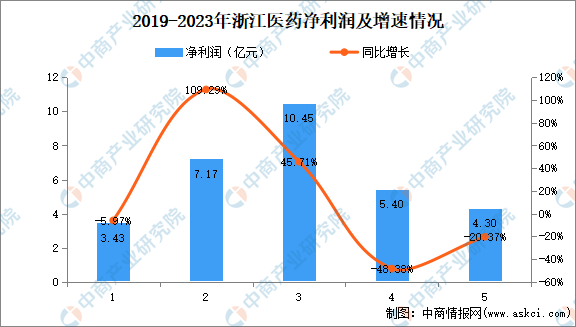

2023年,浙江医药实现营业收入77.94亿元,同比下滑3.96%;实现净利润4.30亿元,同比下滑20.37%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

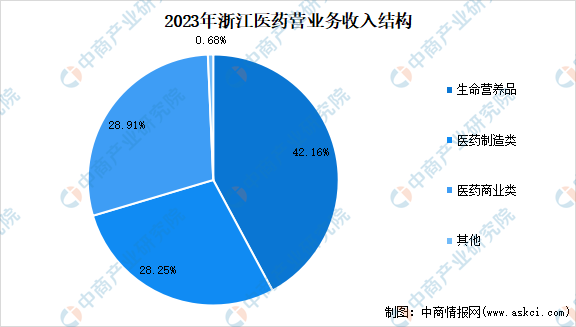

浙江医药三大主营业务为生命营养品、医药制造类和医药商业类。其中,生命营养品主要为合成维生素E、维生素A、天然维生素E等维生素和类维生素产品。2023年浙江医药生命营养品板块实现营收32.73亿元,占主营业务收入的42.16%。此外,医药制造类、医药商业类板块营收占比分别为28.25%、28.91%。

数据来源:中商产业研究院整理

3.花园生物

花园生物成立于2000年,于2014年在深圳证券交易所创业板挂牌上市。花园生物拥有三大核心技术,NF胆固醇生产工艺、维生素D3生产工艺、25-羟基维生素D3生产工艺,四大类产品,精制羊毛脂、羊毛脂胆固醇、维生素D3、25-羟基维生素D3的产能规模都处于全球领先位置。目前花园生物已基本完成了维生素D3全产业链的布局,成为全球唯一的维生素D3全产业链生产企业。

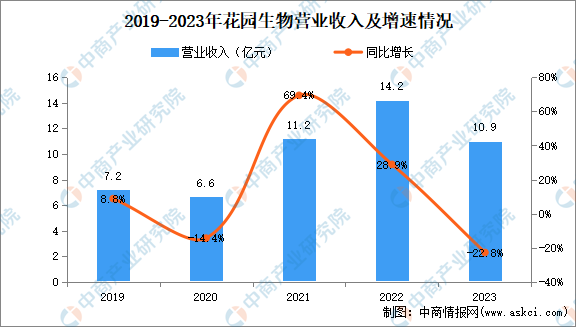

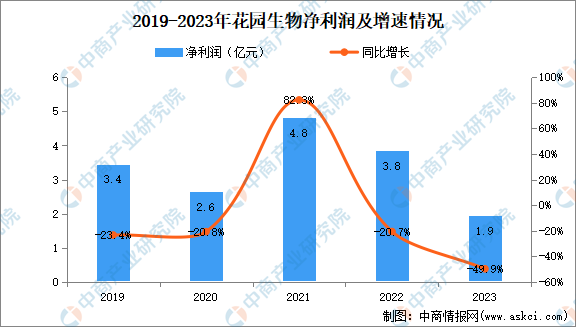

花园生物在最近三年的业绩波动较大,这可能与公司核心产品维生素D3市场价格的变动有着直接联系。自2020年维生素D3市场价格达到高点后,便开始进入下行通道,到了2023年,价格更是降至历史性的低点,并在这一区间内进行窄幅调整。这一市场变化对花园生物的财务状况产生了显著影响,2023年公司营业收入降至10.9亿元,与前一年相比下降了22.8%。同时,花园生物的净利润在近三年也持续减少,2023年净利润降至1.9亿元,同比下滑了49.9%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

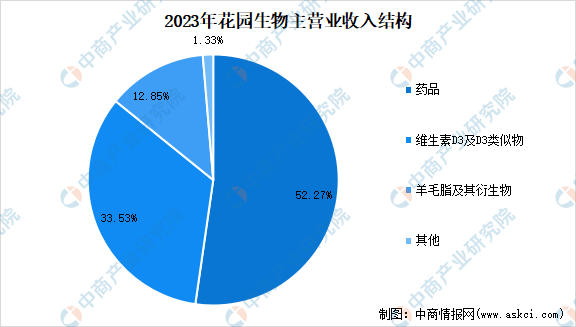

花园生物目前主要从事维生素D3上下游系列产品的研发、生产和销售。维生素D3包括饲料级维生素D3及食品医药级维生素D3。2023年维生素D3及D3类似物板块实现营收3.67亿元,占营业收入比重为33.53%。

数据来源:中商产业研究院整理

4.金达威

金达威成立于1997年,于2011年在深交所上市,主要从事保健食品(包含保健食品原料和保健食品终端产品)和饲料添加剂的研发、生产及销售业务,是全球最大的辅酶Q10生产商,同时也是全球前六大维生素A生产商和维生素D3主要生产商。

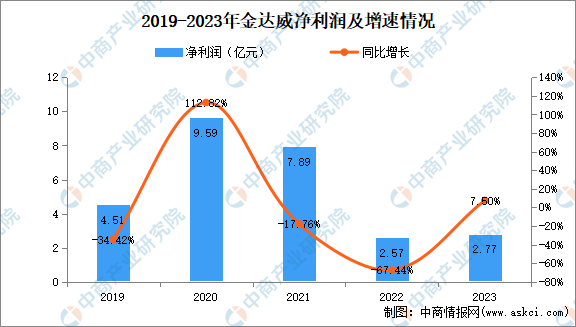

2023年,金达威实现营业收入31.03亿元,同比增长3.10%;实现净利润2.77亿元,同比增长7.50%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

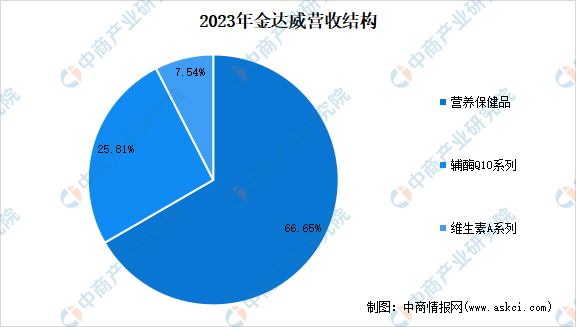

金达威起初专注于食品营养强化剂和饲料添加剂的生产,其产品线涵盖辅酶Q10、维生素A、维生素D3、DHA和ARA等关键营养素。作为一家上游原料供应商,金达威在2014年拓展了其业务范围,进军下游的膳食补充剂(VDS)市场,并迅速成长为一个大型的动物保健品和营养品制造企业。2023年,金达威的营养保健品业务板块已占据公司收入的主导地位,占比高达66.65%。同时,辅酶Q10和维生素A系列产品也分别贡献了25.81%和7.54%的收入份额。

数据来源:中商产业研究院整理

七、发展趋势

1.市场需求的增长

随着全球人口的增长和生活水平的提高,人们对于健康和营养的意识不断增强,对维生素的需求也在逐渐增加。特别是在健康食品、膳食补充剂和功能性食品等领域,维生素的应用越来越广泛。此外,动物饲料行业对维生素的需求也在增长,以满足畜牧业对高效、环保饲料的需求。

2.技术创新和产品多样化

技术的进步推动了维生素生产方法的创新,提高了生产效率和产品质量。例如,通过生物工程技术,可以更经济地生产某些维生素,同时减少环境污染。此外,维生素产品的多样化也是行业发展的一个趋势,包括开发新型维生素衍生物、脂溶性维生素的水溶性形式等,以满足不同消费者群体的需求。

3.监管政策和行业趋于标准化

随着维生素行业的快速发展,各国政府和国际组织越来越重视对维生素产品的监管。制定更为严格的安全标准和质量控制要求,以保护消费者健康和提高产品信誉。同时,行业标准化也有助于促进国际贸易,提高产品的市场竞争力。

更多资料请参考中商产业研究院发布的《中国维生素行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。