2024年中国镍行业市场前景及投资研究报告(简版)

中商产业研究院 2024-08-20 16:03

中商情报网讯:作为工业金属,镍被广泛的应用在钢铁、机械、建筑等多个行业。近年来随着新能源产业链的发展,镍可被应用于三元电池材料,其需求有望受到持续提振。

一、镍行业概述

1.镍行业定义

镍是一种近似银白色、硬而有延展性并具有铁磁性的金属元素,能够高度磨光和抗腐蚀。在自然界,镍矿来源于硫化镍矿和红土镍矿两种。

镍行业主要是指镍金属的开采、提炼、加工以及应用。

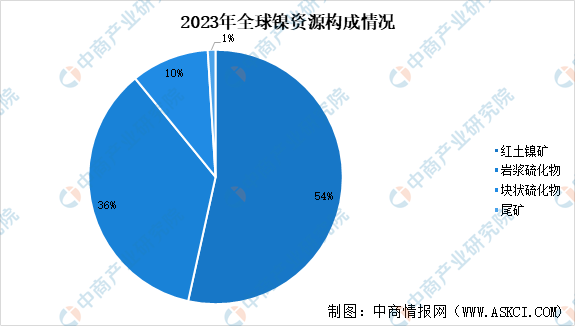

2.镍资源的构成

截止2023年,全球镍资源构成中54%以红土镍矿的形式存在,36%以岩浆硫化物的形式存在,10%以块状硫化物的形式存在,其余1%为尾矿。

数据来源:USGS、中商产业研究院整理

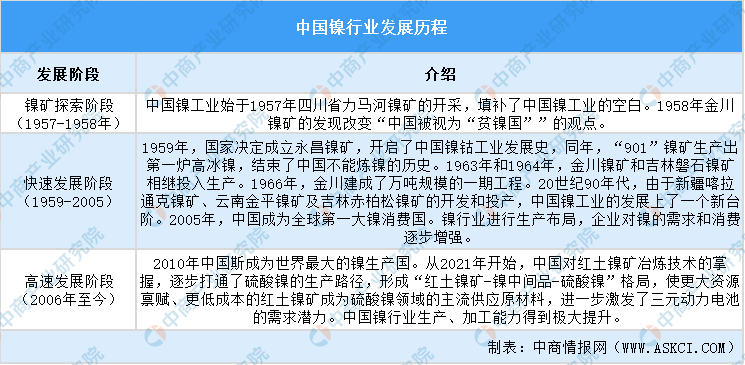

3.镍行业发展历程

资料来源:中商产业研究院整理

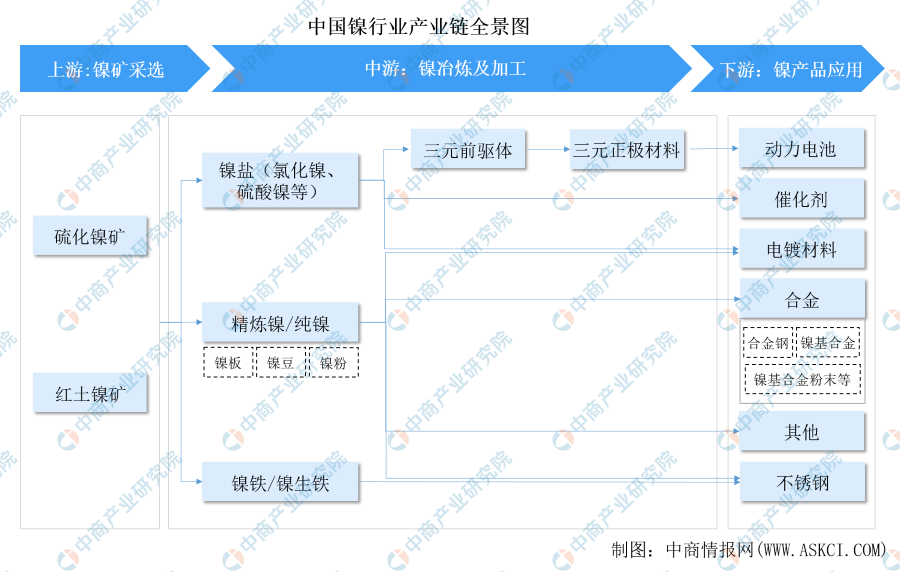

4.镍行业产业链

镍行业上游负责镍矿的开采,主要对象是硫化镍矿和红土镍矿。海底镍矿由于开采难度无法供应镍资源。中游进行镍冶炼及加工,主要分为三类。第一类是镍盐,主要包括氯化镍、硫酸镍等产品,经加工可转变为三元前驱体、三元正极材料;第二类是精炼镍或纯镍,主要包括镍板、镍豆和镍粉;第三类是镍铁或镍生铁。下游是镍产品的应用领域,包括不锈钢、合金、电镀材料、催化剂、动力电池等。

资料来源:中商产业研究院整理

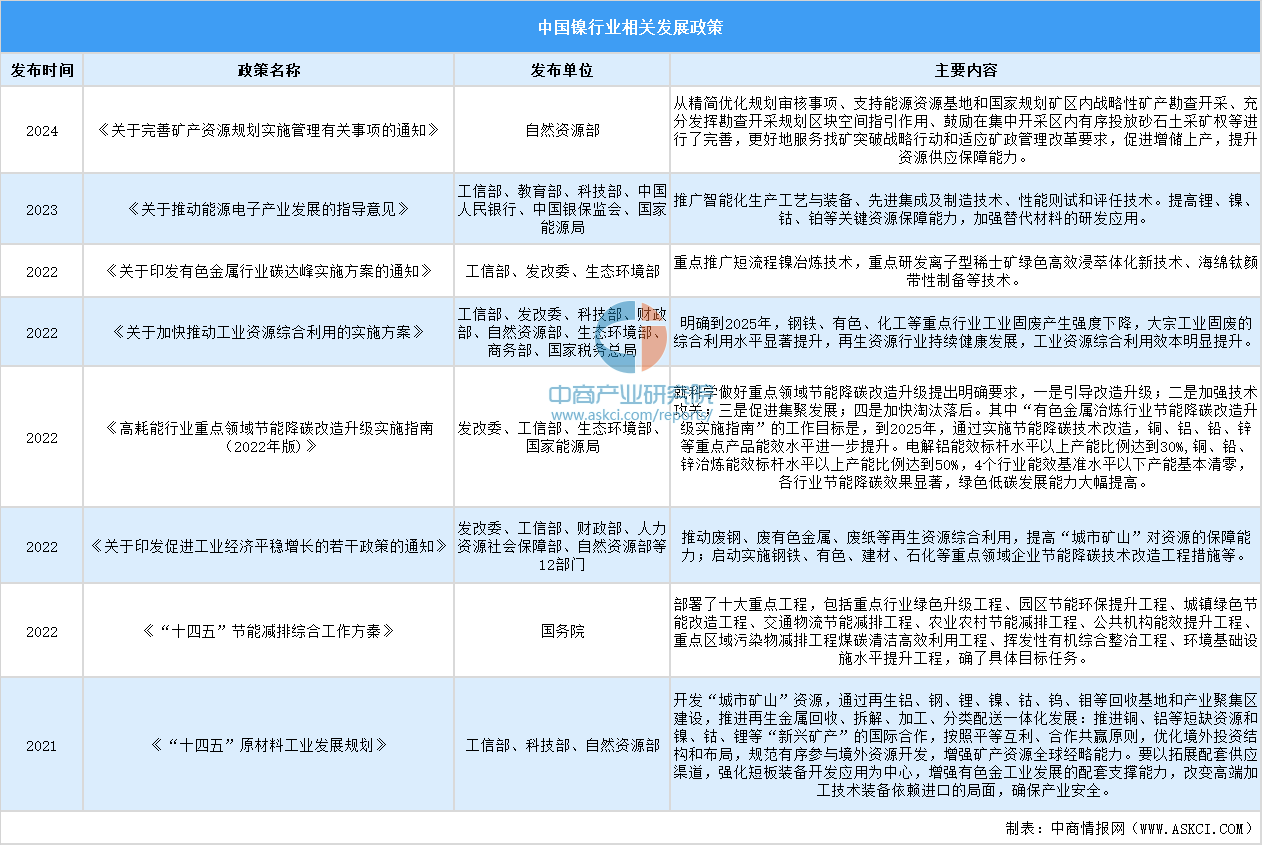

二、中国镍行业发展政策

近年来,国家陆续出台多项政策鼓励行业发展。《关于完善矿产资源规划实施管理有关事项的通知》《关于推动能源电子产业发展的指导意见》《关于印发有色金属行业碳达峰实施方案的通知》等政策为镍行业发展提供了良好的环境。

资料来源:中商产业研究院整理

三、中国镍行业发展现状

1.镍行业需求情况

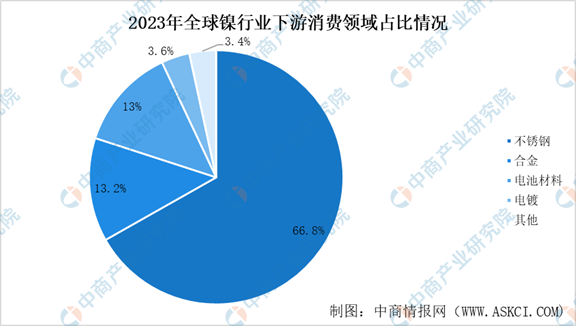

(1)全球镍行业消费分布

从需求侧来看,全球不锈钢依然是对镍行业需求最大的领域,合计达到66.8%。其次是合金领域对镍行业的需求,占比达到13.2%。再次,是电池材料,占比达到13%。

数据来源:SMM、中商产业研究院整理

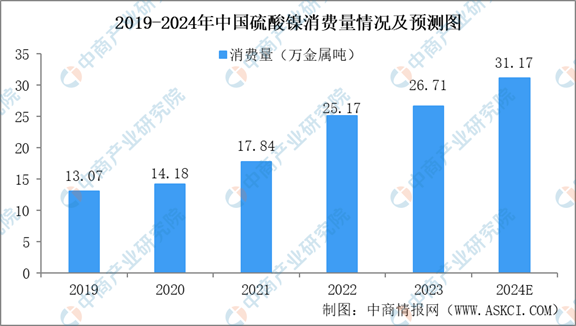

(2)中国镍行业消费量

中商产业研究院发布的《2024-2029年中国镍铁行业市场发展前景分析报告》显示,受益于下游需求的上升,中国硫酸镍消费量逐年增长,发展前景广阔。2023年硫酸镍消费量为26.71万金属吨。中商产业研究院分析师预测,2024年硫酸镍消费量将达到31.17万金属吨。

数据来源:中商产业研究院整理

2.镍行业供给情况

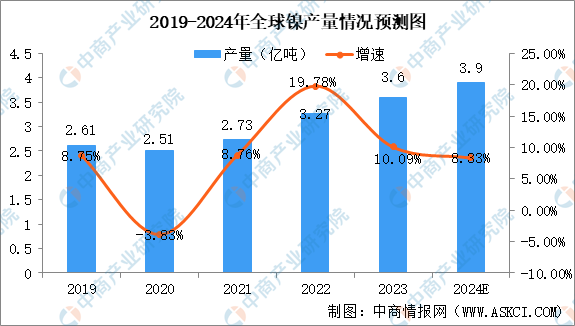

(1)全球镍行业产量情况

中商产业研究院发布的《2024-2029年中国镍铁行业市场发展前景分析报告》显示,全球镍行业产量呈上升趋势,自2019年2.61亿吨增加至2023年的3.6亿吨,CAGR达8.37%。产量的增加会对镍价格产生下行压力,从而推动下游行业的发展,同时也可能导致行业内竞争加剧。中商产业研究院分析师预测,2024年全球镍产量将达到3.9亿吨。

数据来源:Choice、中商产业研究院整理

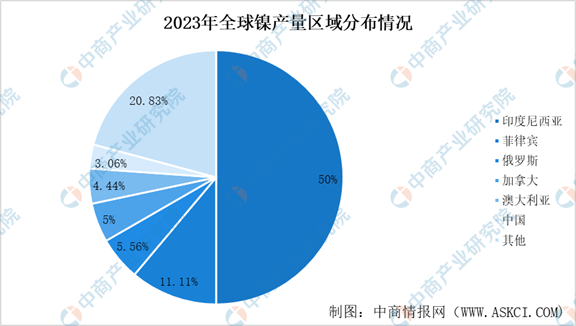

2023年全球镍产量的50%集中于印度尼西亚,其次是菲律宾,俄罗斯等国家。印度尼西亚产量占比达50%,这意味着印度尼西亚镍产量的稳定与否将会对全球镍行业带来重大影响。

数据来源:Choice、中商产业研究院整理

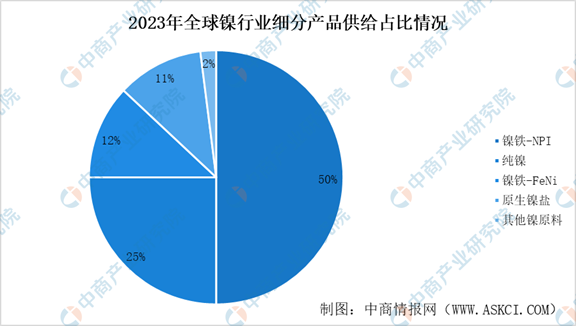

经加工后,镍产品主要以镍铁中NPI的形式供给,即镍生铁,其占比达50%。其次是纯镍,占比达到25%。再次是镍铁中FeNi的形式供给,占比12%。原生镍盐提供11%的供给,剩余2%由其他镍原料提供。

数据来源:SMM、中商产业研究院整理

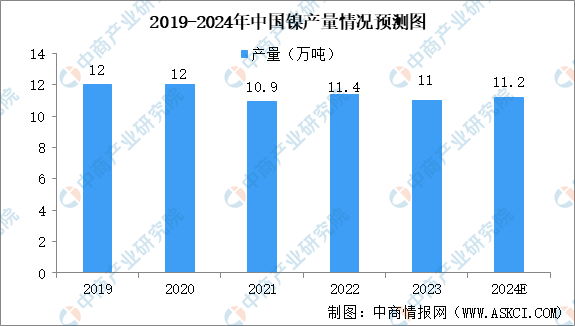

(2)中国镍行业产量情况

中商产业研究院发布的《2024-2029年中国镍铁行业市场发展前景分析报告》显示,短期内对于镍产量的供给有所控制。自2021年起,每一年镍产量情况始终低于12万吨。2021年产量最低时为10.9万吨,中商产业研究院分析师预测,2024年中国镍产量将达到11.2万吨。

产量是短期因素,长期方面,2023年中国镍储量434.7万吨,多分布于甘肃、青海等省份。

数据来源:Choice、中商产业研究院整理

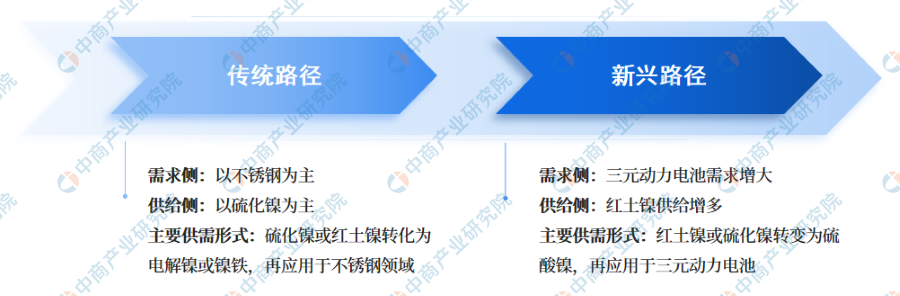

3.镍行业供需路径变迁情况

随着新能源汽车的发展,镍行业需求侧动力电池占比增大。在供给侧,红土镍矿冶炼技术的成熟将使得供给来源发生变化。

资料来源:中商产业研究院整理

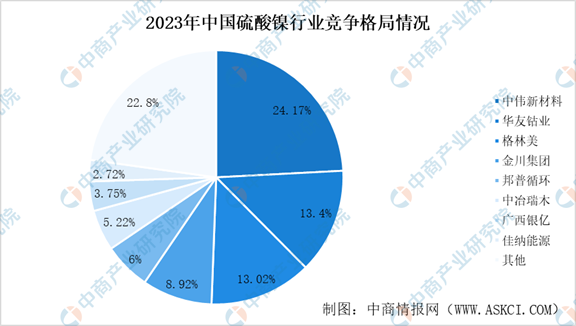

4.镍行业竞争格局情况

硫酸镍行业集中度较高,CR4为59.51%,CR8达到77.2%。主要企业为中伟新材料、华友钴业、格林美、金川集团、邦普循环、中冶瑞木、广西银亿、佳纳能源等。

数据来源:SMM、中商产业研究院整理

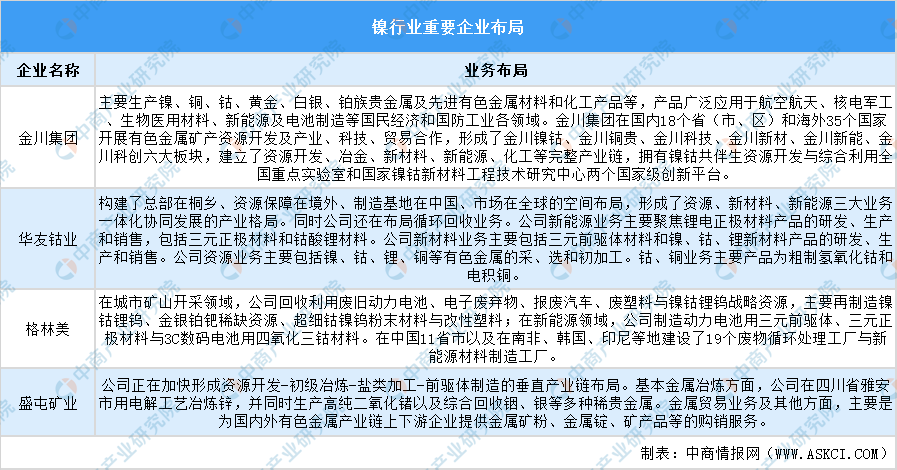

5.镍行业重要企业布局

随着全球经济的发展以及新能源产业的崛起,镍的重要性愈发凸显。在这个充满机遇与挑战的镍行业中,涌现出了一批具有重要影响力的企业。其中金川集团表现突出,业务类型覆盖范围广,拥有完整的镍产业链,从镍的开发,冶炼到深加工等多个环节。华友钴业镍业务与钴、锂等新能源材料协同发展。格林美在镍的循环回收利用等方面独具特色。其具体情况如下:

资料来源:中商产业研究院整理

四、中国镍行业重要企业

1.华友钴业

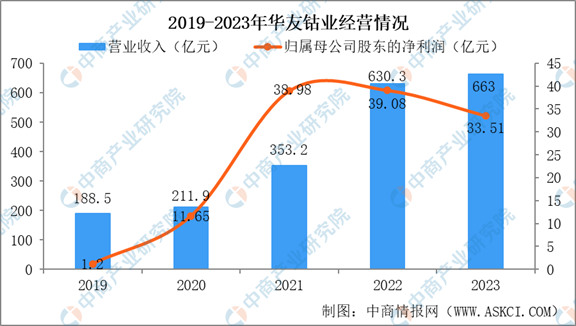

华友钴业成立于2002年,注重镍资源的开发与初加工,为后续新材料制造提供稳定的原材料供应。主营业务是新能源锂电材料和钴新材料产品的研发制造业务。

根据华友钴业2023年财务报表,华友钴业2023年营业收入达663亿元。其中,归属母公司股东的净利润为33.51亿元。

数据来源:中商产业研究院整理

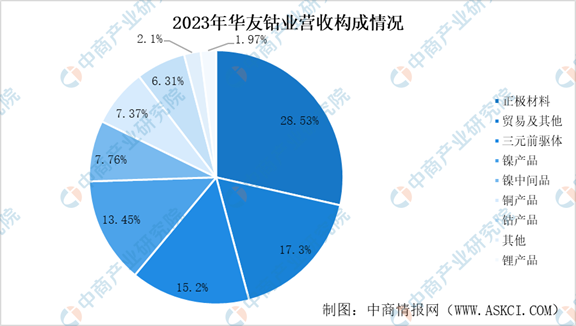

按产品划分,华友钴业2023年营业收入中13.45%由镍产品贡献,7.76%由镍中间品贡献,28.53%由正极材料贡献,17.3%由贸易及其它贡献,15.2%三元前驱体贡献,7.37%由铜产品贡献;6.31%由钴产品贡献;1.97%由锂产品贡献;剩余2.1%由其他产品贡献。

数据来源:中商产业研究院整理

华友钴业具有多项镍项目,其中MHP指氢氧化镍钴锰,其具体镍项目如下:

资料来源:中商产业研究院整理

2.格林美

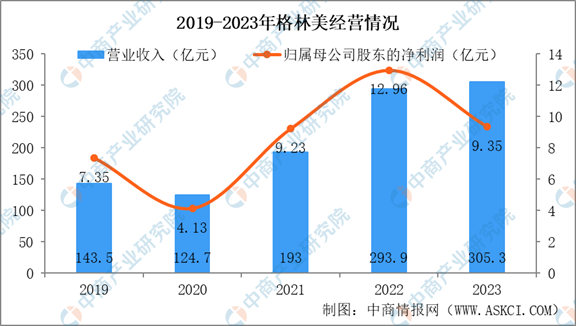

格林美成立于2001年,通过回收废旧动力电池等废弃物获取镍资源,实现资源的再利用,是动力电池回收龙头,拥有中国最完整的稀有金属资源化循环产业链,已进入比亚迪、宁德时代供应链。主营业务是“城市矿山开采+新能源材料制造”双轨驱动模式。

根据格林美2023年财务报表,格林美2023年营业收入达305.3亿元。其中,归属母公司股东的净利润为9.35亿元。

数据来源:中商产业研究院整理

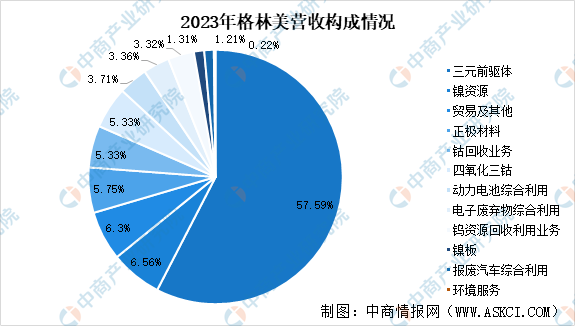

按照产品划分,格林美2023年营业收入中6.56%由镍资源创造;1.31%由镍板创造;57.59%由三元前驱体创造;6.3%由贸易及其他创造;5.75%由正极材料创造;5.33%由钴回收业务创造;5.33%由四氧化三钴创造;3.71%由动力电池综合利用创造;3.36%由电子废弃物综合利用创造;3.32%由钨资源回收利用业务创造;1.21%由报废汽车综合利用创造;0.22%由环境服务创造。

数据来源:中商产业研究院整理

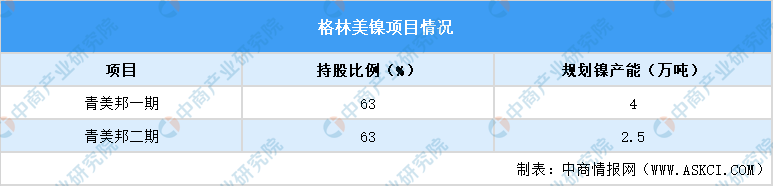

通过与青山集团的合作,格林美得以利用印尼镍资源,其具体如下:

资料来源:中商产业研究院整理

3.盛屯矿业

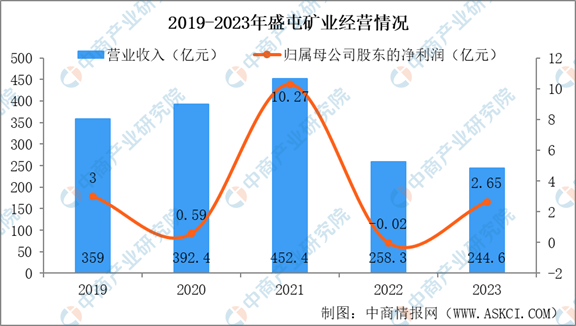

盛屯矿业于1996年上市,其镍业务在基本金属冶炼环节具备一定的技术和规模优势,能够生产多种相关产品。企业多次入选“中国企业500强”。主营业务是能源金属业务、基本金属业务、金属贸易业务及其他。

根据盛屯矿业2023年财务报表,盛屯矿业2023年营业收入达244.6亿元。其中,归属母公司股东的净利润为2.65亿元。

数据来源:中商产业研究院整理

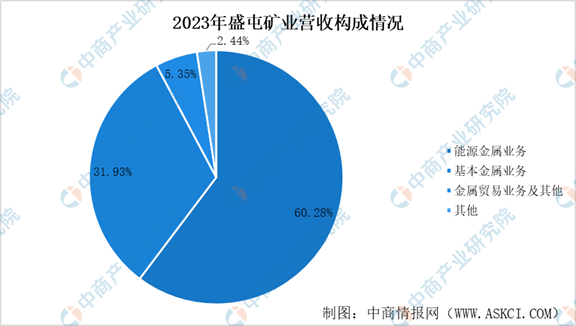

按照产品划分,盛屯矿业营收构成中60.28%由能源金属业务创造;31.93%由基本金属业务创造;5.35%由金属贸易业务及其他创造;其余2.44%由其他业务创造。

数据来源:中商产业研究院整理

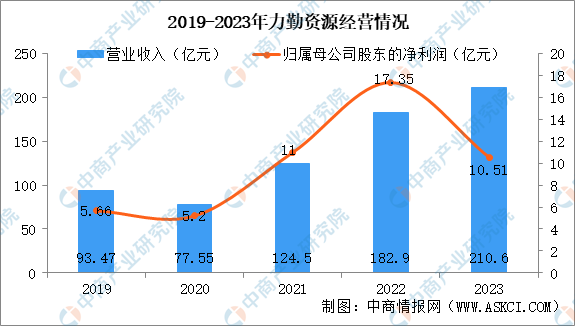

4.力勤资源

力勤资源成立于2009年1月,力勤资源以镍矿、镍铁贸易服务为起点,多年来不断地向上下游延伸,覆盖镍产业链多个领域。其业务涵盖镍产品的贸易、生产以及设备制造、销售等环节。力勤资源国内业务分布于浙江宁波、江苏宿迁、陕西西安;海外业务分布于印度尼西亚、菲律宾等东南亚各国。

根据力勤资源2023年财务报表,力勤资源2023年营业收入达210.6亿元。其中,归属母公司股东的净利润为10.51亿元。

数据来源:中商产业研究院整理

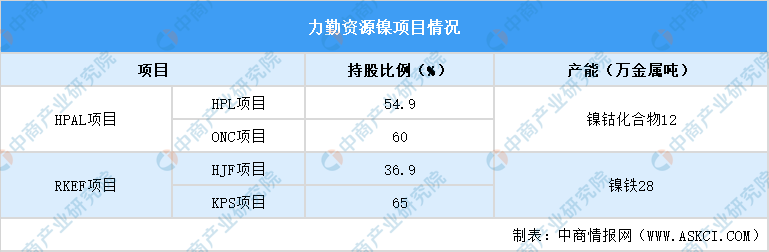

力勤资源与印度尼西亚展开项目合作,其具体如下:

资料来源:中商产业研究院整理

5.金川集团

金川集团股份有限公司成立于1959年,其镍业务不仅在国内广泛布局,还延伸至海外多个国家,具有较强的资源获取和市场拓展能力。总部位于甘肃金昌,是甘肃省人民政府控股的特大型采、选、冶、化、深加工联合企业。主要生产镍、铜、钴、黄金、白银、铂族贵金属及先进有色金属材料和化工产品等。

根据金川集团2023年财务报表,金川集团2023年营业收入达3532.59亿元。毛利率5.84%

数据来源:2024年度金川集团股份有限公司信用评级报告、中商产业研究院整理

按照产品划分,2023年金川集团9.27%的营收由镍产品创造;51.01%的营收由贸易创造;22.66%的营收由铜产品创造;8.59%的营收由贵金属创造;3.97%的营收由新能源材料创造;3.82%的营收由其他产品创造;0.69%的营收由钴产品创造。

数据来源:2024年度金川集团股份有限公司信用评级报告、中商产业研究院整理

金川集团精矿产量处于上升态势,自给率较为稳定。其具体情况如下:

数据来源:2024年度金川集团股份有限公司信用评级报告、中商产业研究院整理

金川集团拥有丰富的金属矿产资源,其本部拥有世界大三大硫化镍铜矿床-白家嘴子镍铜矿。其具体拥有镍资源如下:

资料来源:2024年度金川集团股份有限公司信用评级报告、中商产业研究院整理

五、中国镍行业发展前景

1.下游需求带动行业增长

短期内,不锈钢依然是用镍的主体,但近年来,对镍的需求增量几乎全部都是由三元电池贡献。新能源汽车领域,需求的增长将推动用镍需求继续增长,三元电池高镍化趋势仍将持续,加之新能源汽车、三元电池以及前驱体库销比持续下降将带来补库需求。整体来讲长期来看镍资源整体属于稀缺资源,随着下游需求逐步回归,镍行业将随之增长。

2.红土镍矿供给增多

红土镍矿和硫化镍矿冶炼技术有所差别,生产的产品也有所不同。其中硫化镍矿主要使用火法冶炼,直接产品为高冰镍,并进一步生产成精炼镍(电解镍)。红土镍矿使用火法可得到镍铁。青山集团打通“镍铁-高冰镍”路线后,火法也可进一步生产硫酸镍。这样红土镍矿通过湿法、火法工艺形成硫酸镍的产业通路逐步打通,更大资源禀赋、更低成本的红土镍矿有望逐步替代硫化镍成为硫酸镍领域的主流供应。

更多资料请参考中商产业研究院发布的《中国镍行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。