【聚焦风口】车联网过渡至规模落地阶段 市场前景如何?

中商产业研究院 2024-08-22 08:43

中商情报网讯:近年来,工业和信息化部等几部委,持续推动智能网联汽车多场景示范应用发展,技术创新不断突破,产业生态日益完善,市场应用加速拓展。我国车联网产业已经从技术验证过渡至规模落地的重要阶段,进入拓展应用的新进程。

一、车联网行业发展现状

1.产业规模

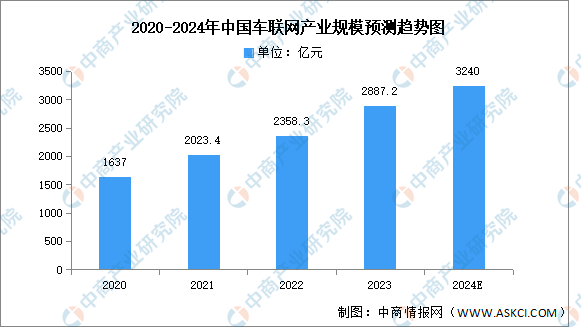

随着我国车联网产业的逐步发展,传统汽车产业竞争格局发生了变化。部分ICT企业开始在汽车产业布局,网络运营商、芯片与模组厂商、终端设备商等加速了汽车网联化的进程。中商产业研究院发布的《2024-2029年中国车联网行业调研及发展趋势预测报告》显示,2023年中国车联网产业规模为2887.2亿元,同比增长22.4%。中商产业研究院分析师预测,2024年中国车联网产业规模将超过3000亿元。

数据来源:中商产业研究院整理

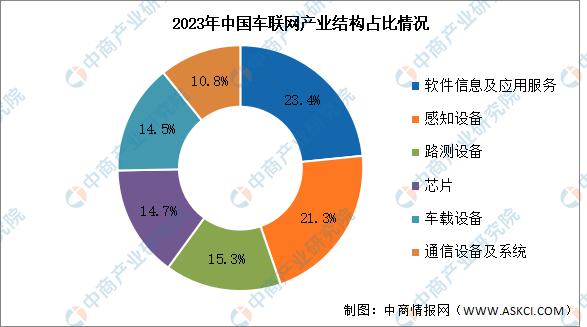

2.市场结构

目前,中国车联网产业主要以软件信息机应用服务和感知设备为主,占比分别为23.4%和21.3%。其次分别为路测设备、芯片、车载设备、通信设备及系统,占比分别为15.3%、14.7%、14.5%、10.8%。

数据来源:中商产业研究院整理

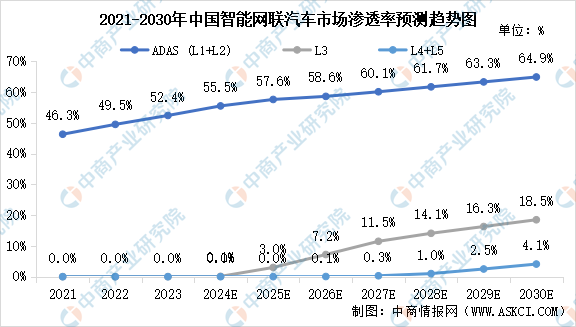

3.渗透率

当前,我国车联网应用领域日益扩大,自动驾驶系统、网联系统、车载信息系统、智能中控等领域渗透率不断提高。中商产业研究院发布的《2024-2029年中国智能网联汽车行业市场分析及前景研究报告》显示,从搭载不同驾驶技术的智能网联汽车市场渗透率来看,2023年ADAS级仍是中国智能驾驶技术的主流,渗透率达到52.4%。中商产业研究院分析师预测,2030年ADAS(L1+L2)渗透率将达到约64.9%,自动驾驶(L3至L5)的渗透率预计达到约22.6%。

数据来源:弗若斯特沙利文、中商产业研究院整理

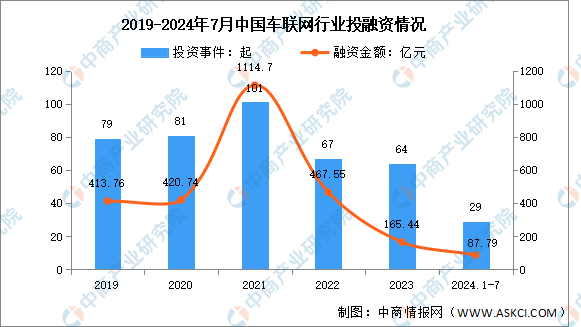

4.投融资情况

近年来,中国车联网行业的投融资规模呈现波动增长的趋势。随着行业的不断发展,头部效应开始显现,越来越多的资本开始向行业内的龙头企业集中,推动这些企业进一步扩大市场份额和技术创新。2024年1-7月,车联网行业已披露投资事件达29起,已披露融资金额达87.79亿元。

数据来源:IT桔子、中商产业研究院整理

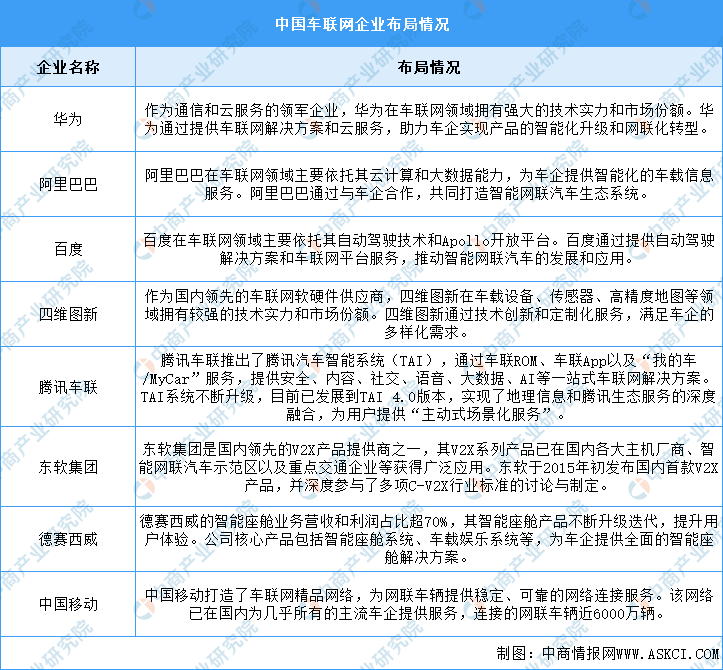

5.重点企业布局情况

车联网重点企业在技术实力和市场份额方面表现出较强的竞争力。当前车联网市场中,通信和云服务商及整车制造龙头企业规模优势大、布局领域广泛,在市场中占据了主导地位。中国车联网重点企业主要包括华为、阿里巴巴、百度等,具体如图所示:

资料来源:中商产业研究院整理

二、车联网行业发展前景

1.政策支持与市场需求双轮驱动

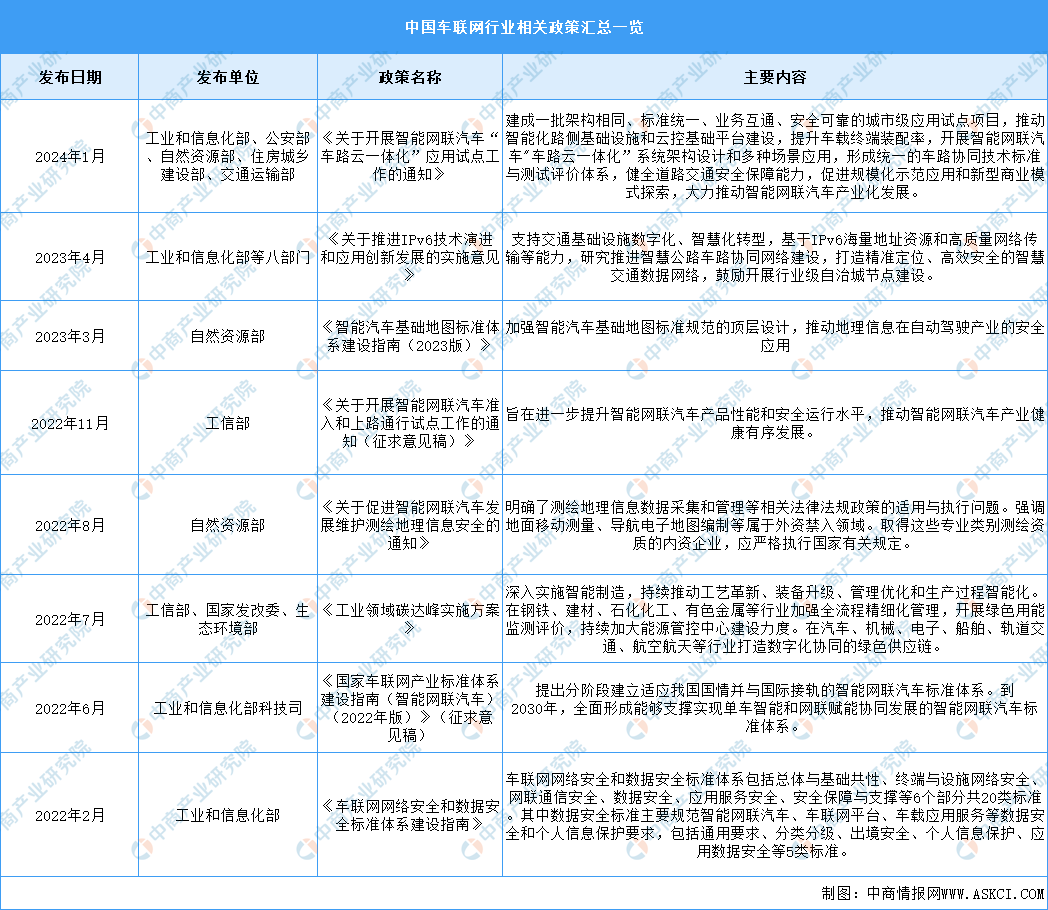

近年来,中国政府高度重视车联网产业的发展,出台了一系列支持政策,为车联网的发展提供了良好的政策环境。同时,随着消费者对智能驾驶、智慧出行等需求的不断增加,车联网市场将迎来巨大的市场需求。政策支持和市场需求的双轮驱动将有力推动车联网产业的快速发展。车联网产业是汽车、电子、信息通信和道路交通运输等行业深度融合的新型产业,是全球创新热点和未来发展制高点。为推动国内车联网行业的发展,我国政府相关部门先后出台《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》《关于推进IPv6技术演进和应用创新发展的实施意见》《关于促进智能网联汽车发展维护测绘地理信息安全的通知》等多项政策,为企业提供了良好的生产经营环境。

资料来源:中商产业研究院整理

2.技术创新驱动产业升级

随着5G、大数据、云计算、人工智能等技术的不断发展和应用,车联网技术将持续创新,为产业带来深刻的变革。这些技术将推动车联网系统性能的提升,增强用户体验,并促进车联网在更多场景下的应用落地。技术创新将成为车联网产业升级的重要驱动力。

3.跨界融合与生态构建推动行业发展

车联网产业涉及多个领域,包括汽车制造、通信运营、软件开发、硬件供应等。未来,随着车联网技术的不断成熟和应用场景的拓展,不同行业之间的跨界融合将更加紧密。通过构建开放、协同、共赢的车联网生态系统,将促进产业链上下游企业的深度合作,共同推动车联网产业的繁荣发展。

更多资料请参考中商产业研究院发布的《中国车联网市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。