2024年中国医学影像设备行业市场前景预测研究报告(简版)

中商产业研究院 2024-08-22 09:38

中商情报网讯:医学影像设备在临床各科室应用广泛,是辅助临床诊疗的重要手段。近年来国产医疗设备整体研发水平显著提升,部分国产企业已实现技术突破,市场份额逐步提升。随着市场需求的增加和国产替代趋势的加强,国产医学影像设备行业将迎来更多的发展机遇。

一、医学影像设备定义

医学影像设备是指为实现诊断或治疗引导的目的,通过对人体施加包括可见光、X射线、超声、强磁场等各种物理信号,记录人体反馈的信号强度分布,形成图像并使得医生可以从中判读人体结构、病变信息的技术手段的设备。

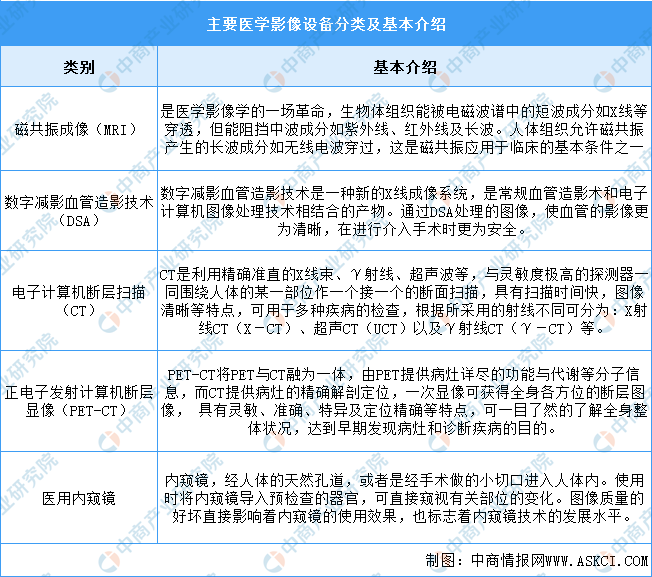

医学影像设备主要包括磁共振成像(MRI)、数字减影血管造影技术(DSA)、电子计算机断层扫描(CT)、正电子发射计算机断层显像(PET-CT)、医用内窥镜等,基本介绍如图所示:

资料来源:中商产业研究院整理

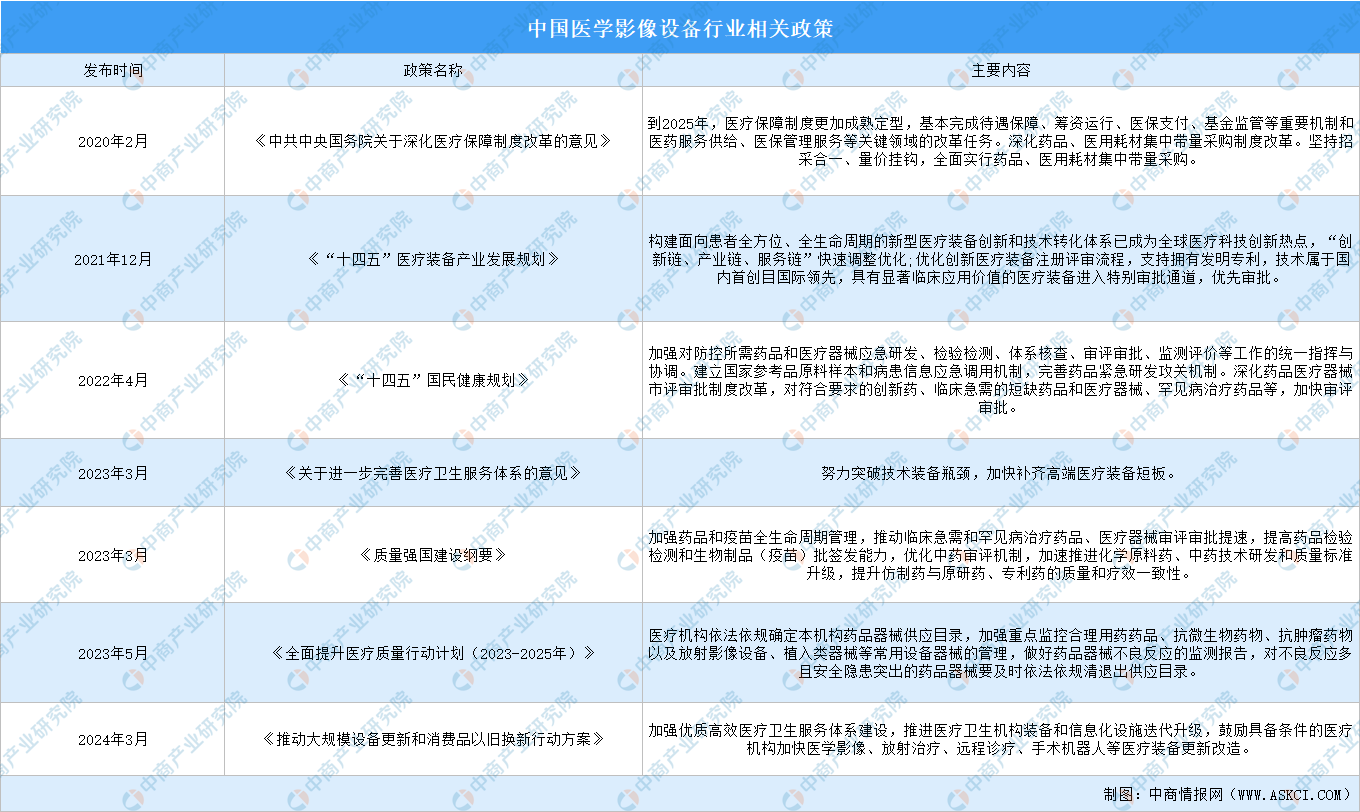

二、医学影像设备行业发展政策

医学影像设备是构建临床诊疗体系必不可少的医疗设备。近年来,国家对医学影像设备的发展给予了高度关注和支持,出台了一系列产业政策,旨在推动医疗影像设备的创新、升级和国产化进程。

资料来源:中商产业研究院整理

三、医学影像设备行业发展现状

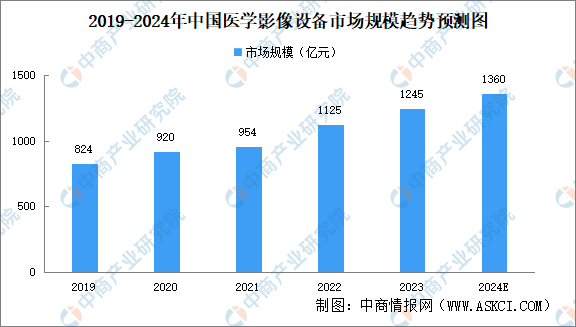

1.医学影像设备市场规模

受益于医疗新基建和政策的驱动,中国医学影像设备的市场规模稳健增长。中商产业研究院发布的《2024-2030年中国医学影像设备市场调查与行业前景预测专题研究报告》显示,2019年中国医学影像设备市场规模824亿元,2023年增至1245亿元。中商产业研究院分析师预测,2024年中国医学影像设备市场规模将达到1360亿元。

数据来源:中商产业研究院整理

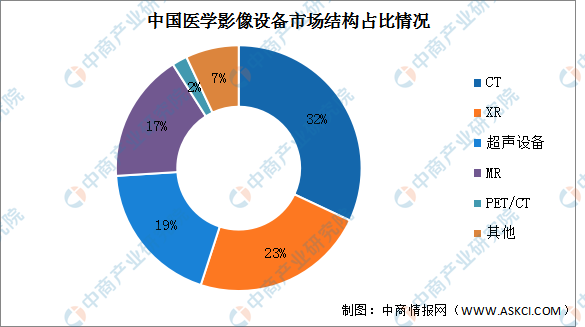

2.医学影像设备市场结构

医学影像设备分支众多,中国医学影像设备市场中,CT市场规模居首位,占比达32%。其次分别为XR、超声设备、MR、PET/CT,占比分别为23%、19%、17%、2%。

数据来源:中商产业研究院整理

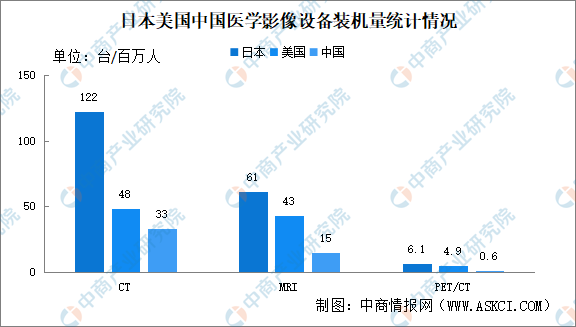

3.医学影像设备装机量

与发达国家相比,中国CT、MRI及PET/CT的装机量不足。日本和美国的每百万人均CT装机量分别是中国的3.7倍及1.5倍;日本和美国的每百万人均MRI装机量分别是中国的4.1倍及2.9倍;以及日本和美国的每百万人均PET/CT装机量分别是中国的10.2倍及8.2倍。

数据来源:弗若斯特沙利文、中商产业研究院整理

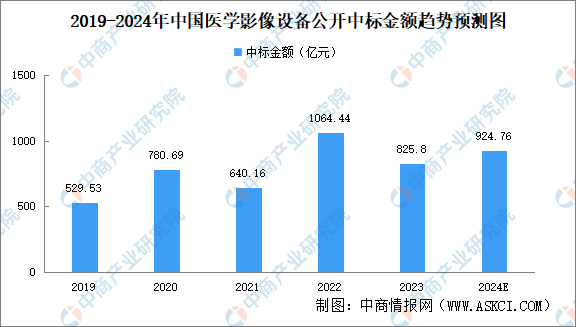

4.医学影像设备中标规模

中商产业研究院发布的《2024-2030年中国医学影像设备市场调查与行业前景预测专题研究报告》显示,2019-2023年间,中国国内医学影像设备公开中标金额呈波动增长趋势,2023年达825.8亿元,较2019年增加300亿元左右,年复合增长率达到11.75%。中商产业研究院分析师预测,2024年中国国内医学影像设备公开中标金额将达924.76亿元。

数据来源:众成数科、中商产业研究院整理

四、医学影像设备行业重点企业

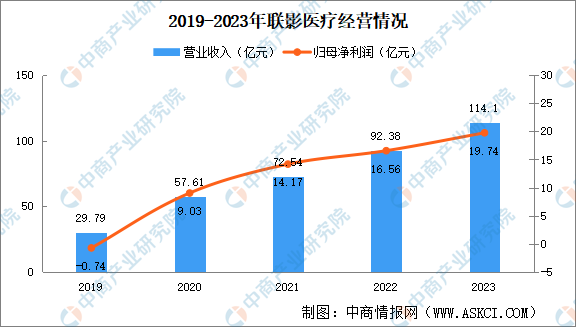

1.联影医疗

联影医疗是国内医学影像设备的领军企业,联影医疗在多个领域均处于行业领先地位。其产品线覆盖高端医学影像诊断产品和放射治疗产品,包括分子影像成像系统、磁共振成像系统、X射线计算机断层扫描系统、诊断X射线成像系统、介入X射线成像系统、放射治疗系统。

2023年联影医疗实现营业总收入114.11亿元,同比增长23.52%。实现归属于母公司所有者的净利润19.74亿元,同比增长19.21%。

数据来源:中商产业研究院数据库

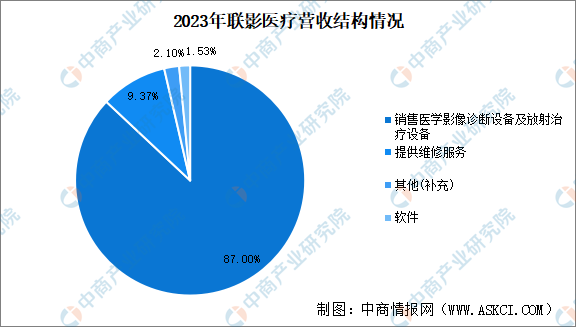

2023年联影医疗销售医学影像诊断设备及放射治疗设备营业收入99.27亿元,占比87.00%。提供维修服务营业收入10.69亿元,占比9.37%。

数据来源:中商产业研究院数据库

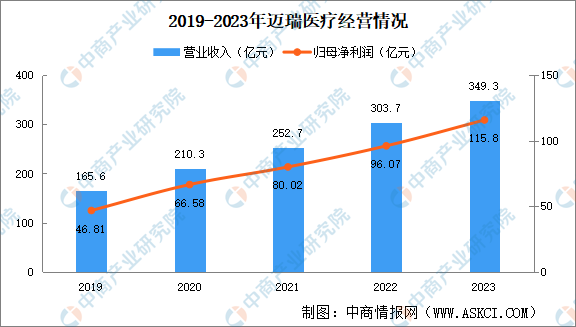

2.迈瑞医疗

迈瑞医疗主要从事医疗器械的研发、制造、营销及服务,致力于为全球医疗机构提供优质产品和服务。迈瑞医疗的医学影像设备产品线丰富,包括超声、监护仪、呼吸机等多个品类,其中超声设备更是其明星产品之一。

2023年迈瑞医疗营收为349.3亿元,较上年同期的303.7亿元增长15%。归母净利润为115.8亿元,较上年同期的96.1亿元增长20.56%。

数据来源:中商产业研究院数据库

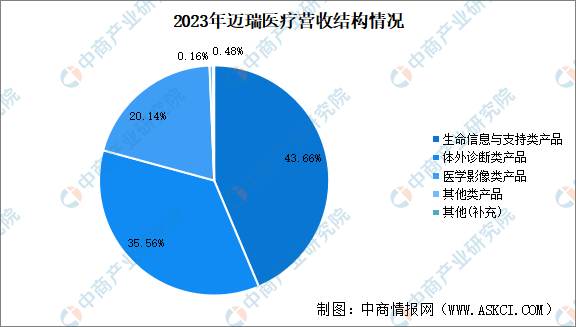

2023年迈瑞医疗医学影像类产品营业收入70.34亿元,占比20.14%。生命信息与支持类产品、体外诊断类产品营收占比分别为43.66%、35.56%。

数据来源:中商产业研究院数据库

3.万东医疗

万东医疗专业从事影像类医疗器械的研发、制造、生产、售后服务及影像诊断服务,主要产品包括数字射线成像检测(DR)、磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、数字减影血管造影检查(DSA)、透视摄影X射线机(DRF)、移动式DR(MDR)、数字乳腺机(DM)等。

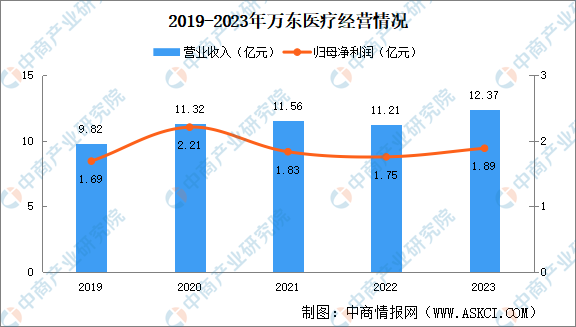

2023年万东医疗营业收入约12.37亿元,同比增加10.3%。归属于上市公司股东的净利润约1.89亿元,同比增加7.51%。

数据来源:中商产业研究院数据库

4.开立医疗

开立医疗专注于医疗设备的自主研发和制造,产品涵盖超声医学影像、内镜诊疗、微创外科和心血管介入等领域。超声业务方面,开立医疗已形成完备的高、中、低不同产品档次。尤其是在高端台式超声方面,去年底推出S60、P60系列高端彩超,分别在全身、妇产应用方面取得突破,在三甲医院的装机量不断提升。

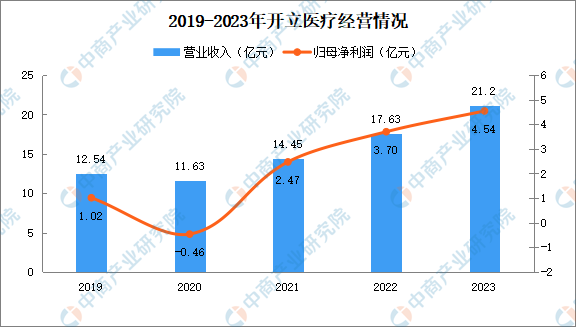

2023年开立医疗实现营收21.2亿元,首次突破20亿大关,同比增长20.29%;归母净利润4.54亿元,同比增长22.88%,创下历史新高。

数据来源:中商产业研究院数据库

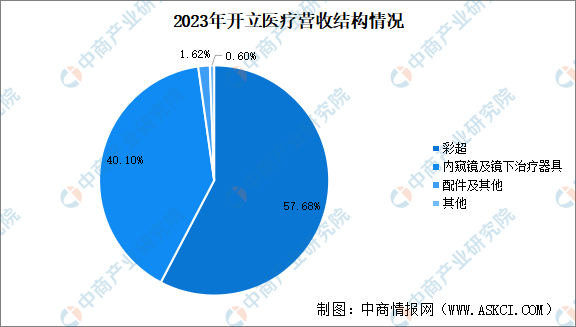

2023年开立医疗彩超业务实现营收12.23亿元,同比增长13.28%,占比57.68%。内窥镜及镜下治疗器具业务实现营收8.5亿元,占比40.10%。

数据来源:中商产业研究院数据库

5.东软医疗

东软医疗是全球医学影像解决方案及服务的引领者,在医学影像设备领域拥有较强的技术实力和研发能力,产品线覆盖CT、MRI、DR等多个品类。东软医疗向全球110余个国家提供产品、服务及解决方案,历史装机量达47000余台。截至2023年,按已安装系统总数计,东软医疗是中国最大的CT制造商;按销量计,是中国最大的CT出口商。

五、医学影像设备行业发展前景

1.政策利好医学影像设备发展

近年来,国家连续出台一系列利好医学影像设备行业发展的政策。这些政策旨在优化医疗服务水平、鼓励分级诊疗实施、推动医疗资源下沉,为医学影像设备行业提供了新的发展机遇。

2.技术创新推动行业发展

医学影像技术的不断进步是推动行业发展的重要因素。随着高分辨率、低剂量、快速成像等技术的研发与应用,新一代CT、MRI等设备将进一步提升扫描速度和图像质量,同时降低患者的辐射暴露风险。此外,人工智能、云计算等新技术也将深度融入医学影像设备,提高诊断的准确性和效率。

3.医学影像设备市场需求旺盛

随着经济社会的发展,我国老龄人口占总人口的比例不断上升。根据国家卫健委预测,2035年左右,我国60岁及以上中老年人口将破4亿,占比将超30%。根据联合国的标准,60岁以上人口占总人口的比重达到10%,即步入老龄化社会,我国已经步入老龄化国家的行列。中老年是慢性病高发人群,而众多慢性病的诊断均需要影像设备进行诊断,从而给医学影像诊断行业带来增量市场空间。此外,国民生活水平的提高和健康意识的增强,对高质量医疗服务的需求也在不断增加,这将进一步推动医学影像设备市场的发展。

4.国产替代加速驱动行业发展

与发达国家相比,中国医疗影像设备市场起步较晚,但近年来国产医疗设备整体研发水平显著提升,部分国产企业已实现技术突破,市场份额逐步提升。伴随国产医疗设备整体研发水平提升,产品核心技术及零配件逐步攻克,国产影像设备品质和口碑将逐步提升。同时在政府采购政策的加持下,国产影像设备对中高端市场的替代正逐步开展。

更多资料请参考中商产业研究院发布的《中国医学影像设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。