2024年中国航空装备产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-08-23 11:12

中商情报网讯:航空装备制造业作为国防工业的重要组成部分,是一个国家工业技术能力的集大成者,其发展水平整体反映了一国技术、经济、国防和现代工业的综合实力。经过六十多年的发展,我国逐步形成了专业门类齐全,科研、试验、生产相配套,具备研制生产当代航空装备能力的高科技工业体系。

一、产业链

航空装备产业链上游为设计研发与原材料供应,原材料主要包括先进金属材料、有机高分子材料、无机非金属材料、复合材料等;中游为航空装备的生产制造过程,包括航空发动机、机体、航电系统、机电系统、基础零部件、航空装备整机制造等;下游主要包括航空装备的运营、维修、保养以及相关服务。

资料来源:中商产业研究院整理

二、上游分析

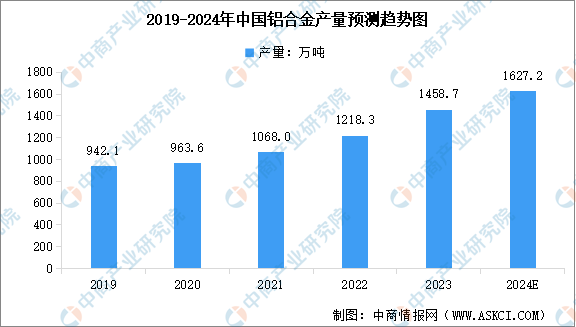

1.铝合金

铝合金是轻金属材料之一,凭借其质量轻、强度高、耐腐蚀、延展性好、易加工等一系列优异的性能,在航空航天、汽车、机械制造、船舶、现代工业等领域中应用广泛。我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2024-2029年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2023年中国铝合金产量达1458.7万吨,近五年年均复合增长率达11.55%。中商产业研究院分析师预测,2024年中国铝合金产量将增至1627.2万吨。

数据来源:国家统计局、中商产业研究院整理

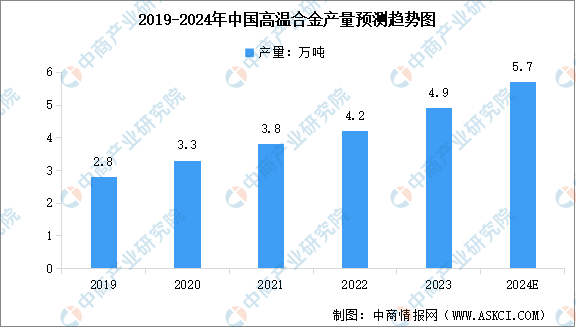

2.高温合金

高温合金是以铁、镍、钴为基体元素,能在600°C以上的高温环境下抗氧化或耐腐蚀,并能在一定应力作用下长期工作的一类金属材料,是国防建设、航天航空、能源、船舶等战略性产业的关键战略材料。中商产业研究院发布的《2024-2029年中国高温合金行业市场前景预测及未来发展趋势研究报告》显示,我国高温合金产量持续增长,2022年产量4.2万吨,近五年年均复合增长率为17.55%,2023年产量约4.9万吨。中商产业研究院分析师预测,2024年中国高温合金产量将增长至5.7万吨。

数据来源:中国特钢企业协会、中商产业研究院整理

全球范围内能够生产航空航天用高温合金的国家主要包括美国、俄罗斯、英国、法国、德国、日本和中国等。通过数十年的发展,我国自主研发的航空发动机用粉末高温合金、铸造高温合金基本实现国产化,变形高温合金的国产替代率亦大幅提升。目前,我国高温合金行业龙头企业包括抚顺特钢、图南股份、隆达股份、西部超导等,市场份额分别占比10.9%、3.7%、1.8%、0.5%。

数据来源:中商产业研究院整理

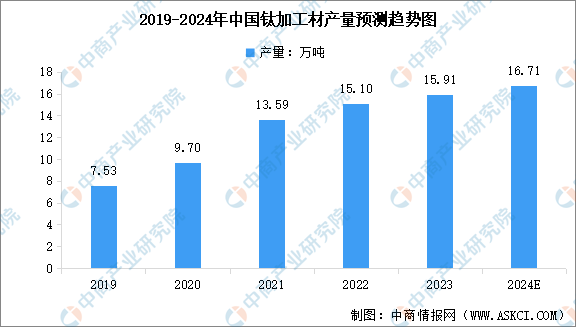

3.钛材

受航空等领域需求复苏的影响,中国钛加工材产量继续保持平稳增长态势。中商产业研究院发布的《2024-2029年中国钛材产业前景预测与战略投资机会洞察报告》显示,2023年我国共生产钛加工材15.91万吨,同比增长5.3%。其中,半成品材产量为3.15万吨,成品材产量为12.75万吨。中商产业研究院分析师预测,2024年中国钛材产量将达到16.71万吨。

数据来源:中国有色金属工业协会钛锆铪分会、中商产业研究院整理

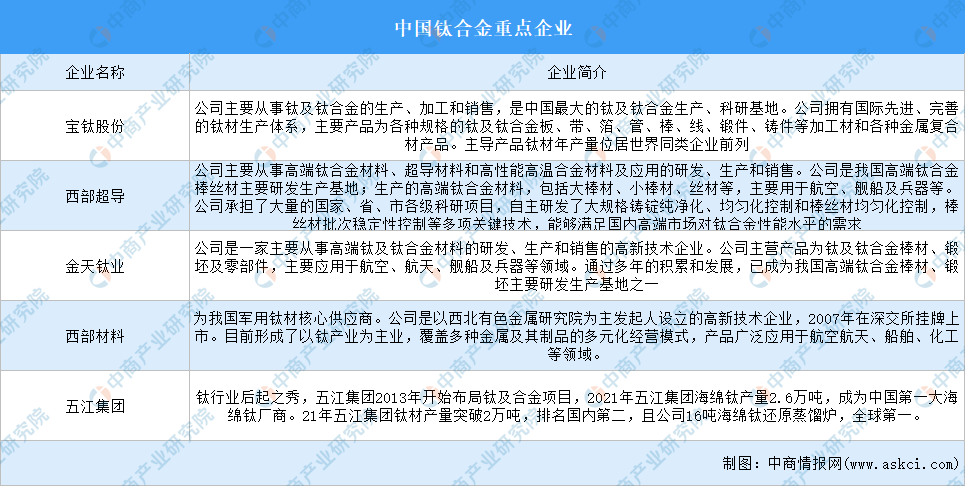

中国钛合金企业数量近千家,但行业集中度较高,具备规模化效应的大型企业较少,主要包括宝钛股份、西部超导、金天钛业、西部材料、五江集团等。

资料来源:中商产业研究院整理

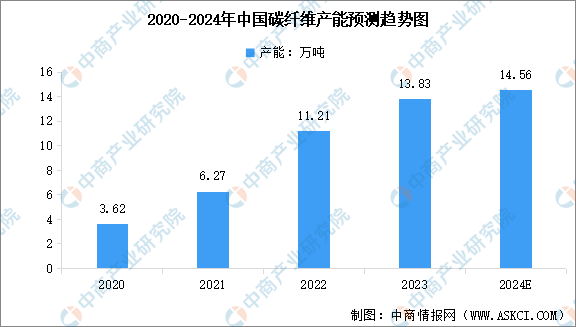

4.碳纤维

碳纤维作为21世纪的“新材料之王”,近年来我国碳纤维行业产能快速扩张。中商产业研究院发布的《2024-2029年中国碳纤维行业市场调查与投资前景研究报告》显示,2023年中国产能达到13.83万吨,比2022年的产能11.21万吨多出了2.62万吨。中商产业研究院分析师预测,2024年中国碳纤维产能将达到14.56万吨。

数据来源:中商产业研究院整理

中国碳纤维的主要厂家如下:国企有吉林化纤、中复神鹰、宝旌碳纤维、上海石化、江苏恒神、太钢钢科、蓝星、中油吉化等,民企(含外企)有新创碳谷、新疆隆矩、光威复材、中简科技、长盛科技、晓星中国等。2023年中国13.833万吨运行产能中,国企占总运行产能的77.5%,民企(外企)占总运行产能的22.5%。

资料来源:中商产业研究院整理

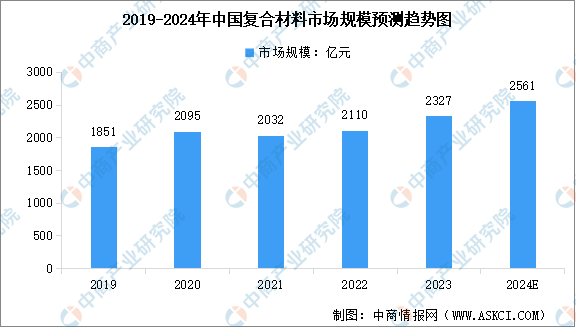

5.复合材料

复合材料具有轻量化、高强度、多功能、绿色环保等优良特性,广泛应用于高端装备、汽车工业、航空航天等领域。近年来,随着下游产业景气度向好,复合材料市场规模持续增长。中商产业研究院发布的《2024-2029年中国复合材料市场调查及投资咨询报告》显示,2022年中国复合材料市场规模达到2110亿元左右,较上年增长10.3%,2023年约为2327亿元。中商产业研究院分析师预测,2024年中国复合材料市场规模将增至2561亿元。

数据来源:中国复合材料学会、中商产业研究院整理

三、中游分析

1.航空装备市场规模

航空装备是我国高端装备制造领域重点发展的领域,是指任何用于航空运输、军事航空或民航的飞机、直升机、无人机及其配套的设备和附件等。航空装备制造属于技术密集型高端制造行业之一,中国航空装备市场规模持续扩大,中商产业研究院发布的《2024-2029年中国航空装备行业市场前景预测及未来发展趋势研究报告》显示,2023年中国航空装备市场规模达1390亿元,近五年年均复合增长率为10.45%。中商产业研究院分析师预测,2024年中国航空装备市场规模将达1535亿元。

数据来源:中商产业研究院整理

2.航空装备产业结构

从产业结构来看,航空装备制造业细分领域包括航空器整机、航空零部件、航空发动机以及机载设备与系统四个部分。其中,航空器整机制造产业在航空装备各细分产业中占比最高,比重达到56.1%;其次为航空零部件,占比28.7%;航空发动机和机载设备及系统分别占比11.1%和4.1%。

数据来源:中商产业研究院整理

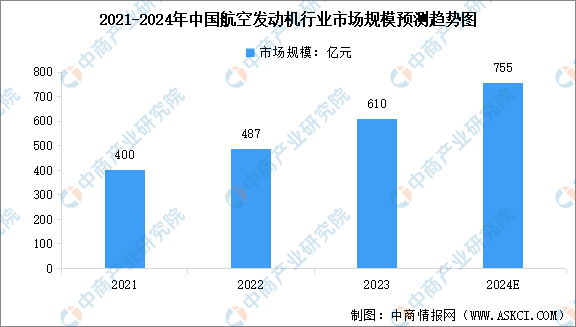

3.航空发动机市场规模

经过数十年的发展,我国已经基本形成一条功能完备的航空发动机产业链。中商产业研究院发布的《2024-2029年中国航空装备行业市场前景预测及未来发展趋势研究报告》显示,中国航空发动机行业市场规模总体呈现上涨态势,2021年中国航空发动机行业市场规模约400亿元,2022年约487亿元,2023年超过了600亿元。中商产业研究院分析师预测,2024年中国航空发动机市场规模将达到755亿元。

数据来源:中商产业研究院整理

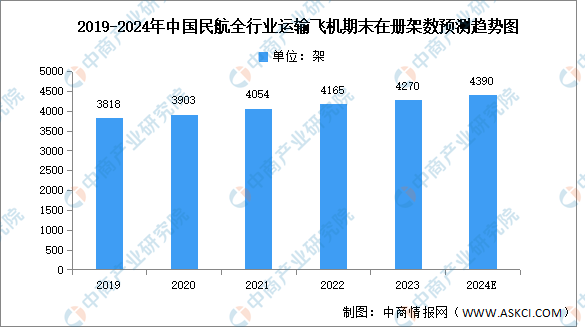

4.民航飞机数量

近十年来,我国民航飞机保有量总体保持快速增长态势。受运输生产大幅下滑的影响,航空公司普遍放缓运力投放速度。中商产业研究院发布的《2024-2029年中国飞机行业调查及市场前景咨询报告》显示,截至2023年底,民航全行业运输飞机期末在册架数4270架,比上年底增加105架。中商产业研究院分析师预测,2024年将超过4300架。

数据来源:国家民航局、中商产业研究院整理

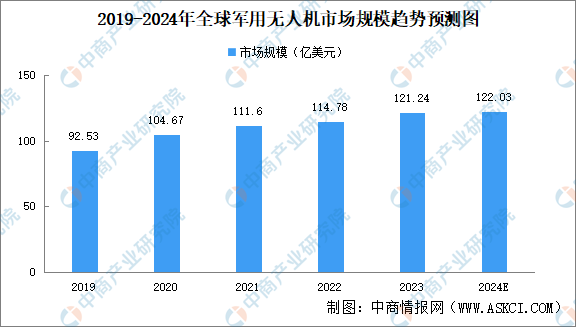

5.无人机

近年来,在信息化战争的发展形势下,无人机等新型装备需求大幅提升,再加上不断爆发的安全问题、领土争端,装备无人机成为了以较低成本增强自身国防实力的有效手段,导致全球军用无人机需求不断扩大。中商产业研究院发布的《2024全球与中国市场无人机深度研究报告》显示,2023年全球军用无人机市场规模121.24亿美元,中商产业研究院分析师预测,全球军用市场保持可持续的稳定发展,预计2024年全球军用无人机市场规模将达122.03亿美元。

数据来源:蒂尔集团、中商产业研究院整理

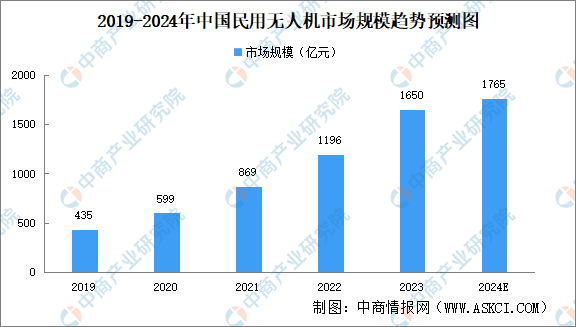

近年来,我国无人机民用化进程加快,民用无人机产业快速发展。中商产业研究院发布的《2024-2029中国无人机行业市场研究及前景预测报告》显示,2022年中国民用无人机市场规模达1196亿元,2023年增至1650亿元。中商产业研究院分析师预测,2024年民营无人机市场规模将达1765亿元。

数据来源:中商产业研究院整理

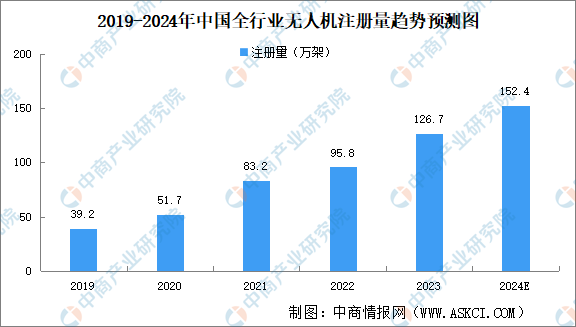

受益于行业发展及政策支持,近年来中国无人机注册数量快速增加。截至2023年底,全行业注册无人机共126.7万架,比2022年底增长32.2%。今年上半年,我国新注册无人机超60万架,无人机总数较去年年底增长48%。中商产业研究院分析师预测,2024年无人机注册量将达到152.4万架。

数据来源:中国民航局、中商产业研究院整理

6.行业重点上市公司业务布局

我国航空装备制造业专业性强,技术门槛高,企业多为国有企业或军工企业。随着航空装备市场规模持续扩大,各企业积极提升设计研发能力,推动智能制造升级,加快军用航空、民用航空、航空维修等领域布局。

资料来源:中商产业研究院整理

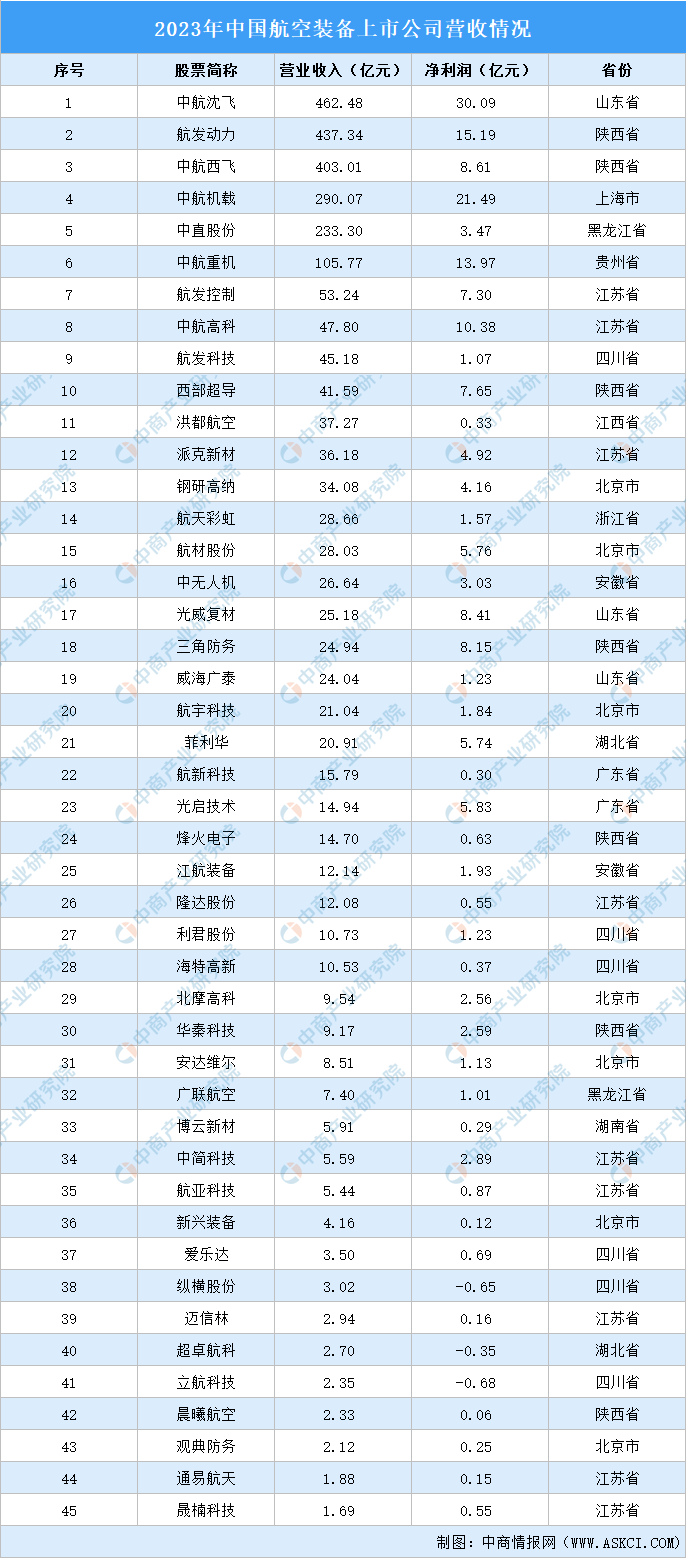

7.行业上市公司经营情况

2023年,45家航空装备上市公司营业收入合计2595.89亿元,归母净利润为182.08亿元。其中,6家上市公司营业收入超百亿,分别为中航沈飞、航发动力、中航西飞、中航机载、中直股份、中航重机。

数据来源:中商产业研究院整理

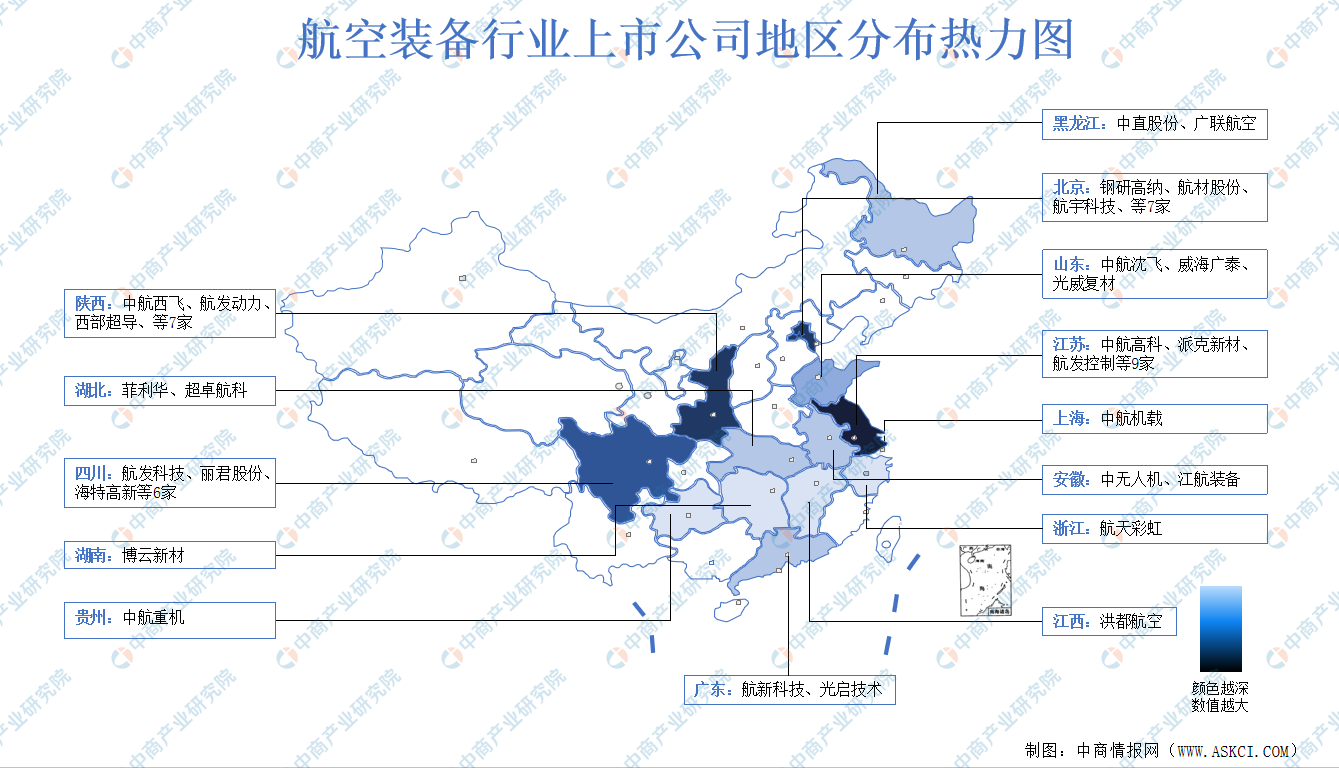

8.企业热力分布图

全国航空装备上市公司45家,主要分布在江苏省、陕西省、北京市等地区。其中,江苏省9家、陕西省和北京市均为7家。

资料来源:中商产业研究院整理

四、下游分析

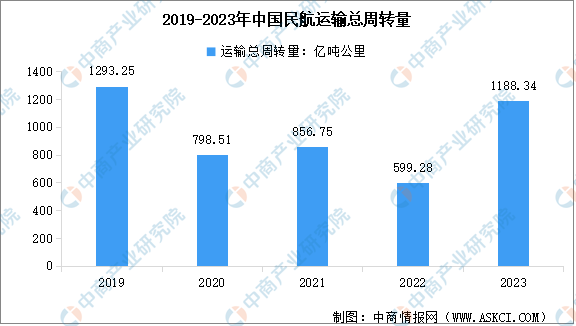

1.民航运输总周转量

2023年,民航行业运输生产安全有序稳健恢复,高质量发展取得新成效,各项生产运行数据较上年呈快速增长态势。2023年,全行业完成运输总周转量1188.34亿吨公里,比上年增长98.3%。国内航线完成运输总周转量867.33亿吨公里,比上年增长123.6%,其中,港澳台航线完成10.00亿吨公里,比上年增长334.2%;国际航线完成运输总周转量321.01亿吨公里,比上年增长51.8%。

数据来源:中国民用航空局、中商产业研究院整理

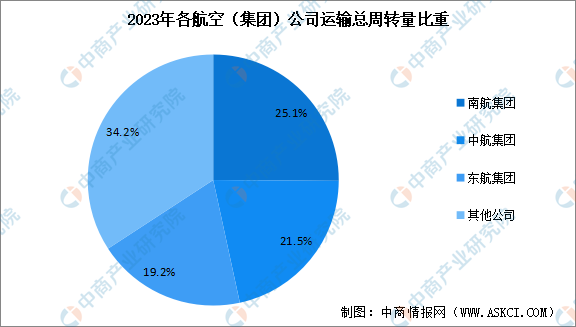

2023年,南航集团完成运输总周转量297.92亿吨公里,占比25.1%;中航集团完成运输总周转量255.15亿吨公里,占比21.5%;东航集团完成运输总周转量228.42亿吨公里,占比19.2%。

数据来源:中国民用航空局、中商产业研究院整理

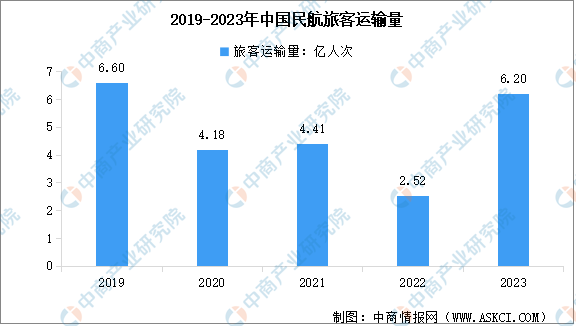

2.旅客运输量

2023年,全行业完成旅客运输量61957.64万人次,比上年增长146.1%。国内航线完成旅客运输量59051.69万人次,比上年增长136.3%,其中,港澳台航线完成668.45万人次,比上年增长1324.7%;国际航线完成旅客运输量2905.95万人次,比上年增长1461.7%。

数据来源:中国民用航空局、中商产业研究院整理

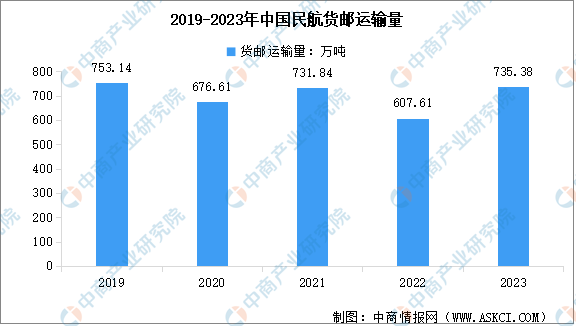

3.物流运输量

2023年,全行业完成货邮运输量735.38万吨,比上年增长21.0%。国内航线完成货邮运输量456.39万吨,比上年增长32.8%,其中,港澳台航线完成15.12万吨,比上年增长2.5%;国际航线完成货邮运输量278.99万吨,比上年增长5.8%。

数据来源:中国民用航空局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国航空装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。