【聚焦风口】多地宣布氢能车免高速费 氢能源产业发展步入快车道(图)

中商产业研究院 2024-08-26 08:51

中商情报网讯:近年来,随着全球对碳中和、碳达峰目标的追求,氢能作为一种清洁、高效、可再生的能源,正逐步成为各国能源转型的重要方向。在中国,氢能产业的发展更是步入了快车道,多个省份相继宣布对氢能车辆实施高速通行费免除政策,这一举措不仅为氢能车辆的大规模推广提供了有力支持,也标志着我国氢能源产业正迎来前所未有的发展机遇。

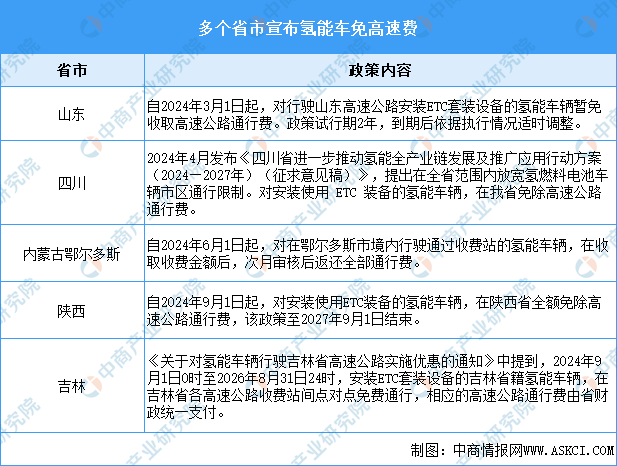

多地氢能车免高速费政策相继出台

截至目前,已有山东、四川、陕西、吉林等多个省份和内蒙古鄂尔多斯市明确推出了氢能车免收高速费政策。高速费减免政策不仅降低了氢能车辆的运营成本,也激发了市场对氢能车辆的需求,对氢能汽车的推广有非常大的推动作用。同时,各地还积极建设加氢站等基础设施,为氢能车辆的广泛应用提供有力支持。

资料来源:中商产业研究院整理

中国氢能产业发展步入快车道

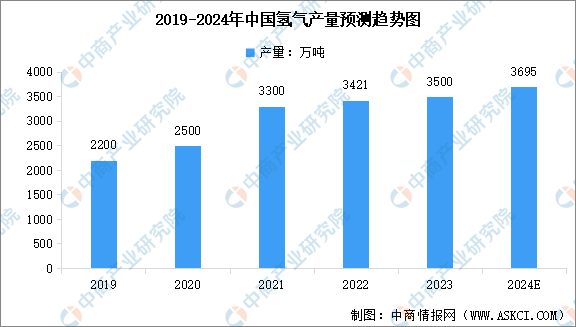

1.氢气产量增长

在政策和市场的双重推动下,中国氢能产业发展步入快车道。中商产业研究院发布的《2024-2029年中国氢能行业深度分析及发展前景预测研究报告》显示,截至2023年底,全国氢气产能约4900万吨/年,产量约3500万吨,同比均增长约2.3%。中商产业研究院分析师预测,2024年中国氢气产量将达到3695万吨。

数据来源:中国氢能联盟、中商产业研究院整理

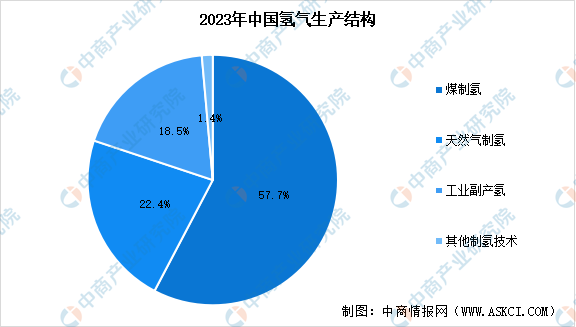

氢气的来源多种多样,包括煤制氢、天然气制氢、工业副产氢以及可再生能源电力电解水制氢等技术,2023年各类制氢方式分别占比57.7%、22.4%、18.5%、1.4%。

数据来源:中商产业研究院整理

2.氢气需求量增长

随着氢能技术的不断成熟和应用领域的不断拓展,氢能市场需求持续增长。中商产业研究院发布的《2024-2029年中国氢能行业深度分析及发展前景预测研究报告》显示,目前我国氢气需求总量约为3342万吨左右,供需基本平衡。中商产业研究院分析师预测,在碳中和目标下,到2030年我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%。到2060年,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中的占比约为20%。

数据来源:中国氢能联盟、中商产业研究院整理

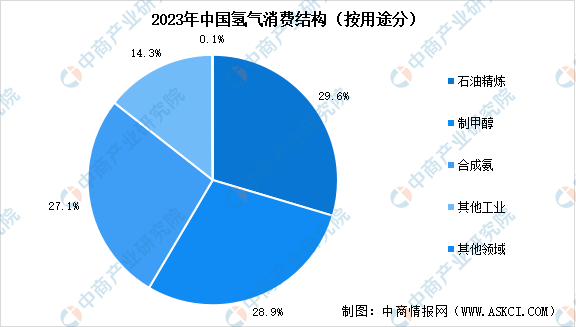

从消费情况来看,2023年,中国氢气消费最大应用仍为石油精炼领域,占比约为29.6%;制甲醇和合成氨增长较快,分别占比28.9%和27.1%;;其他工业领域消费占比14.3%;交通、发电等其他领域的应用市场尚处于推广阶段,氢气消费仅占比0.1%。

数据来源:中商产业研究院整

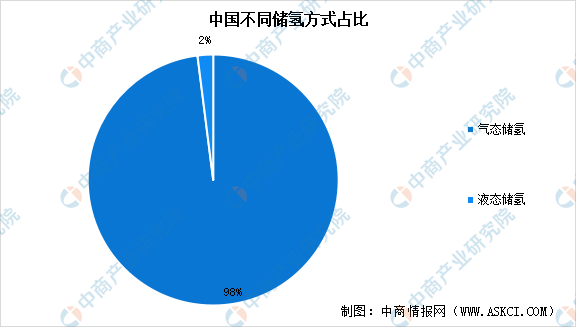

3.储氢技术不断成熟

储氢是连接上游制氢和下游用氢的桥梁,氢气的储存方式主要包括气态储氢、液态储氢和固体储氢三种。其中,高压气态储氢技术最成熟,是储氢的主流技术路线之一。气态储氢是通过高压将氢气压缩到一个耐高压的容器中进行储存,具有充放氢速度快、容器结构简单等优点,是现阶段主要的储氢方式,已得到广泛应用。截至2022年,高压气态路线占我国氢气总储运方案的比例约98%。此外,我国低温液态储氢和固体储氢仍处于起步研发阶段,应用较少。

数据来源:中商产业研究院整理

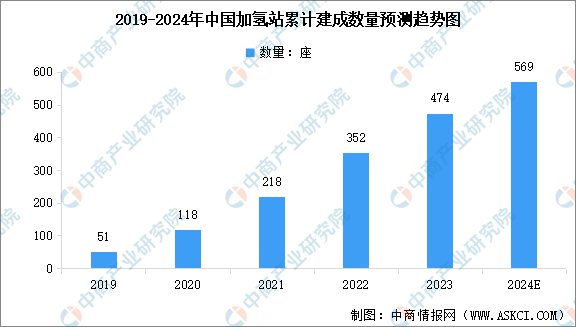

4.加氢站建设加速

中国已累计建成加氢站约占全球加氢站数量的40%,加氢站数量位居世界第一。截至2023年底,我国已建成加氢站474座,新建成加氢站122座,累计覆盖30个省(直辖市、自治区、特区)。从建设地点看,截至2023年底,广东、山东、浙江、江苏、河北建成运营加氢站最多,分别达到55座、33座、26座、25座、23座;其中2023年,建成运营最多的五个省分别是河南、河北、内蒙古、山东、广东,分别达到21座、18座、16座、9座、7座。甘肃、新疆实现加氢站数量“零”的突破。

数据来源:氢能联盟、中商产业研究院整理

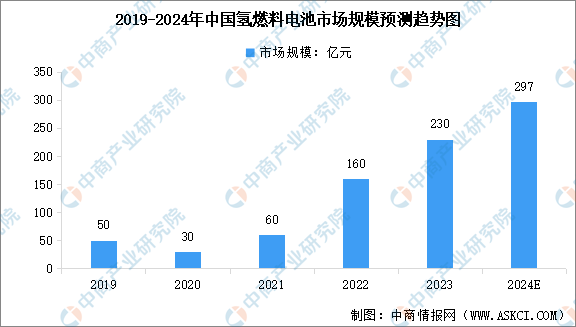

5.氢燃料电池市场规模增长

相较于锂电池,氢燃料电池更能够满足长续航、高温、高寒工况环境需求。伴随着加氢站不断建成、氢燃料电池产业趋于完善、氢燃料电池系统成本下降,我国氢燃料电池市场规模将继续增长,中商产业研究院发布的《2024-2029年中国氢燃料电池市场调研分析及投资风险研究预测报告》显示,2022年市场规模约160亿元,同比增长166.67%,2023年市场规模约为230亿元。中商产业研究院分析师预测,2024年中国氢燃料电池市场规模将达297亿元。

数据来源:GGII、中商产业研究院整理

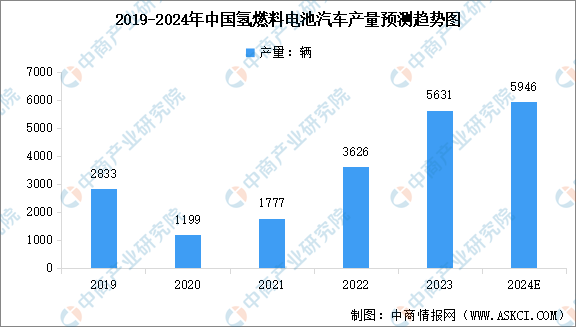

6.氢燃料电池汽车产销量增加

随着技术的不断进步和政策的持续支持,中国氢燃料电池汽车产量实现快速增长。中商产业研究院发布的《2024-2029全球及中国氢燃料汽车行业发展现状调研及投资前景分析报告》显示,2023年中国氢燃料电池汽车产量达5631辆,同比增长55.3%,2024年1-6月全国氢燃料电池汽车累计产量2773辆,同比增长11.1%。中商产业研究院分析师预测,2024年全年中国氢燃料电池汽车产量将达到5946辆。

数据来源:中国汽车工业协会、中商产业研究院整理

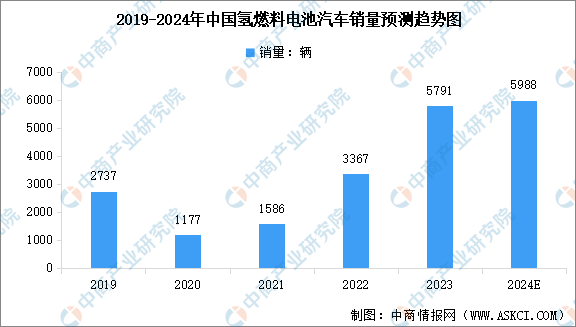

当前全国形成了“3+2”燃料电池汽车示范格局,区域燃料电池汽车产业及氢能基础设施建设初具规模,中国氢燃料电池汽车销量实现快速增长。中商产业研究院发布的《2024-2029全球及中国氢燃料汽车行业发展现状调研及投资前景分析报告》显示,2023年中国氢燃料电池汽车销量达5791辆,同比增长72%,2024年1-6月国内氢燃料电池汽车累计销量达2644辆,同比增长9.7%。中商产业研究院分析师预测,2024年全年中国氢燃料电池汽车销量将达到5988辆。

数据来源:中国汽车工业协会、中商产业研究院整理

中国氢能源行业发展前景

1.市场需求量庞大推动氢能产业发展

在倡导健康环保的时代背景之下,发展氢能源是目前的主流趋势之一,氢能源汽车是氢能的主要应用领域。随着氢能应用关键核心技术的不断突破,产业规模化的持续提升,除了汽车领域,逐步传导至工业、建筑、电力等领域。由于全球能源供应压力的增大和环境污染的严重,替代传统能源的清洁能源技术受到越来越多的政策和市场支持。未来,氢能源下游应用领域不断扩大,氢能需求随之增长,加速制氢产业发展。

2.应用领域拓展带动氢能产业发展

在倡导健康环保的时代背景之下,发展氢能源是目前的主流趋势之一,氢能源汽车是氢能的主要应用领域。随着氢能应用关键核心技术的不断突破,产业规模化的持续提升,除了汽车领域,逐步传导至工业、建筑、电力等领域。未来,氢能源下游应用领域不断扩大,加速氢能源产业发展,推进构建绿色环保社会。

3.关键技术加速突破

氢能技术近年来发展迅速,技术成熟度越来越高,得到了越来越多的投融资机构的关注。目前,我国已掌握氦制冷循环设备核心技术,液态储氢已实现国产化,但是关键零部件主要依赖进口,燃料电池的关键材料(催化剂、质子交换膜与碳纸等)受国外垄断;关键组件制备工艺亟需提升,膜电极、双极板、空压机、氢循环泵等与国际水平仍存差距。随着“双循环”及“十四五规划”的提出,未来我国将加速突破“卡脖子”关键核心技术,逐渐实现进口替代。

更多资料请参考中商产业研究院发布的《中国氢能源行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。