2025年7月中国商用车产销情况:货车销量同比增长13.8%(图)

时间:08-14 17:16

2025年全球及中国电源管理芯片市场规模预测分析(图)

时间:08-14 11:13

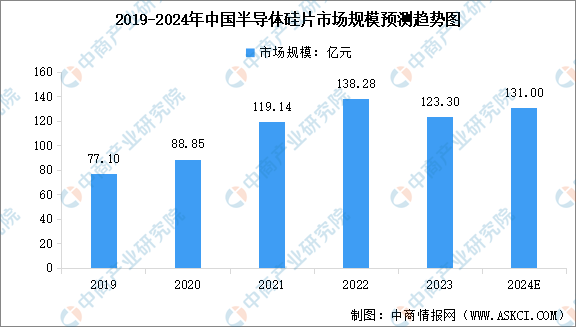

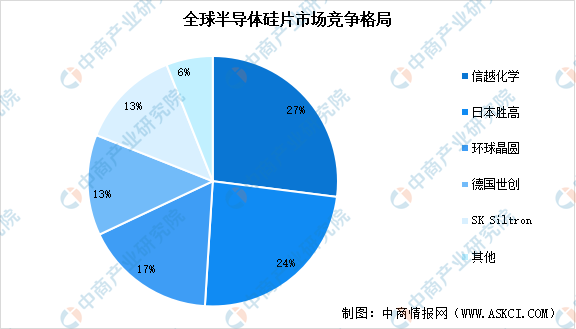

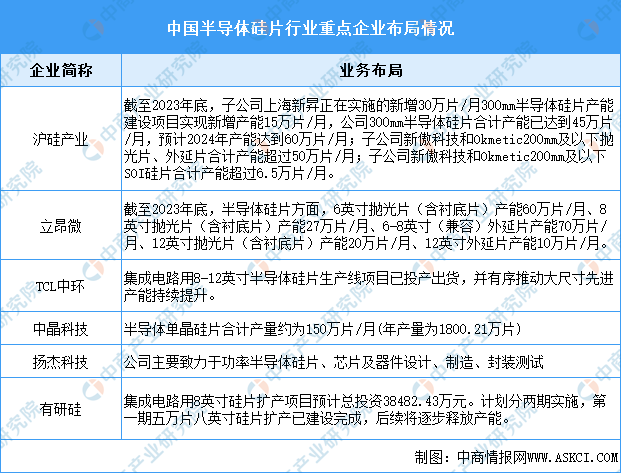

2025年全球半导体硅片销售额预测及行业竞争格局分析(图)

时间:08-14 11:09

2025年中国精细化工产业规模预测及下游应用占比情况分析(图)

时间:08-14 11:02