2024年中国OLED产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-09-05 09:06

中商情报网讯:OLED,即有机发光二极管,是一种通过电流驱动有机薄膜发光的显示技术。OLED显示技术具有自发光、广视角、高对比度、低耗电、高反应速率、全彩化、制程简单等优点,是新一代的显示技术,被广泛应用于电视、手机、平板、可穿戴设备等领域。当前受终端需求回暖影响,OLED面板行业格局持续优化,渗透率不断提升,行业前景广阔。

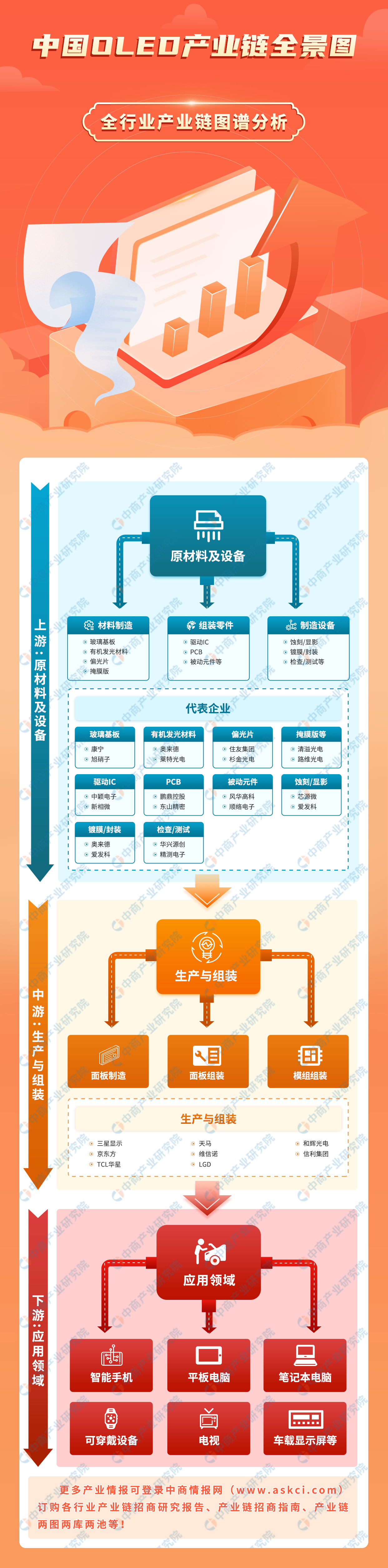

一、产业链

OLED产业链上游为原材料及设备,原材料主要包括玻璃基板、有机发光材料、偏光片、掩膜版等,设备包括蚀刻/显影设备、镀膜/封装设备等;中游为OLED面板的生产与组装;下游为应用领域,主要包括智能手机、平板电脑、笔记本电脑、智能电视、可穿戴设备、车载显示屏等。

资料来源:中商产业研究院整理

二、上游分析

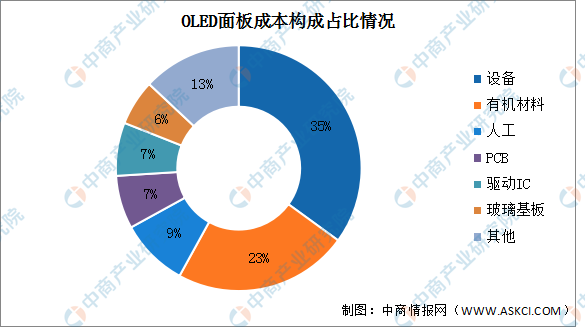

1.上游成本占比情况

OLED上游成本主要包括设备、有机材料、人工、PCB、驱动IC、玻璃基板等。其中,设备成本占比最高,达到35%。其次是有机材料,成本占比约23%。其他成本如人工、PCB、驱动IC和玻璃基板等,分别占比9%、7%、7%、6%。OLED面板的生产成本中,设备和有机材料占据了较大的比例,是影响OLED成本结构的关键因素。

数据来源:中商产业研究院整理

2.重点设备市场规模

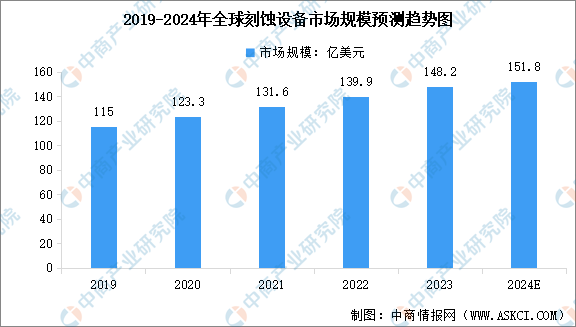

(1)刻蚀设备

刻蚀设备是半导体制造过程中不可或缺的关键设备之一,尤其在OLED显示屏的生产中发挥着重要作用。中商产业研究院发布的《2024-2029年全球蚀刻机市场前景及投资机会研究报告》显示,2023年全球刻蚀设备市场规模达约148.2亿美元,同比增长5.9%。受终端应用市场发展及半导体制造技术升级驱动,中商产业研究院分析师预测,2024年全球刻蚀设备市场规模将增长至151.8亿美元。

数据来源:Gartner、中商产业研究院整理

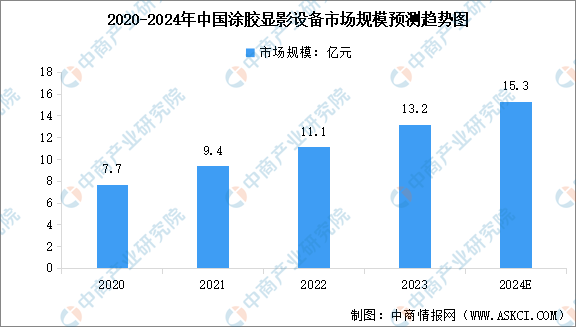

(2)涂胶显影设备

涂胶显影设备是光刻工序中与光刻机配套使用的涂胶、烘烤以及显影设备,包括涂胶机、喷胶机和显影机,是显示面板制造过程中不可或缺的关键处理设备。中商产业研究院发布的《2024-2029全球及中国半导体设备行业深度研究报告》显示,2023年中国涂胶显影设备市场规模达13.2亿元,同比增长18.9%。中商产业研究院分析师预测,2024年中国涂胶显影设备市场规模将达15.3亿元。

数据来源:中商产业研究院整理

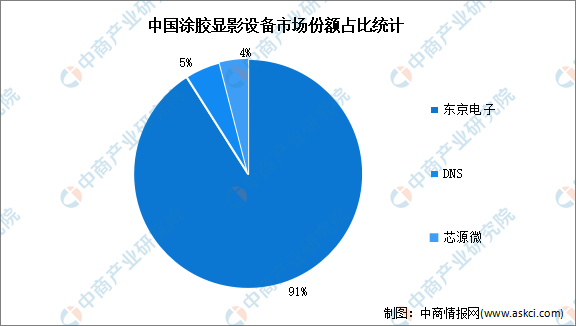

在我国涂胶显影设备市场中,东京电子占据国内市场91%市场份额,DNS占据5%的市场份额,国内芯源微仅占据4%市场份额,国产替代空间广阔。

数据来源:中商产业研究院整理

3.OLED有机材料

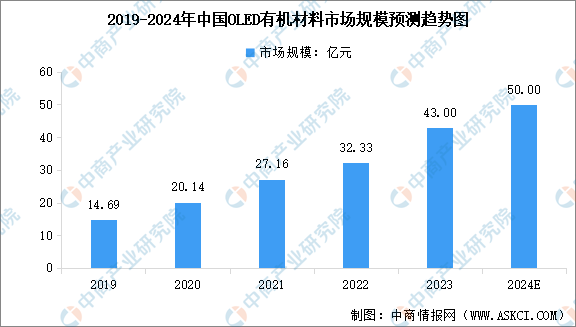

有机材料用以构成OLED各结构层,其按照具体用途可以划分为发光层材料、空穴功能材料、电子功能材料及其他功能材料。OLED有机材料是OLED面板的核心组成部分,决定了OLED显示屏的性能表现。中商产业研究院发布的《2024-2029年中国OLED显示行业市场现状调研及发展趋势预测研究报告》显示,2023年中国市场OLED有机材料市场规模达43亿元,同比增长33%。中商产业研究院分析师预测,2024年中国OLED有机材料市场规模将增至50亿元。

数据来源:中商产业研究院整理

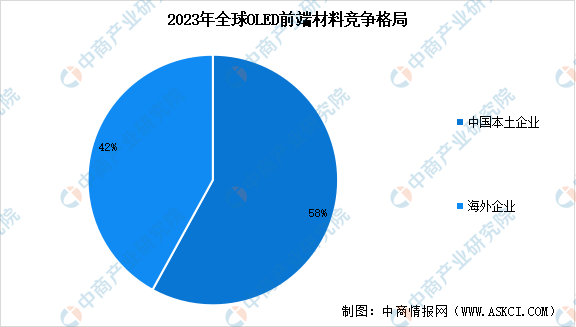

OLED有机材料包括OLED终端材料和前端材料。从竞争格局来看,国内OLED前端材料市场竞争格局已初步形成,国产化替代趋势加速。2023年全球OLED前端材料市场中,九目化学、西安瑞联、濮阳惠城、武汉尚赛等本土企业市占率达到58%,海外企业市占率为42%。

数据来源:中商产业研究院整理

4.PCB

印制电路板是承载电子元器件并连接电路的桥梁,是现代电子信息产品中不可或缺的电子元器件。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

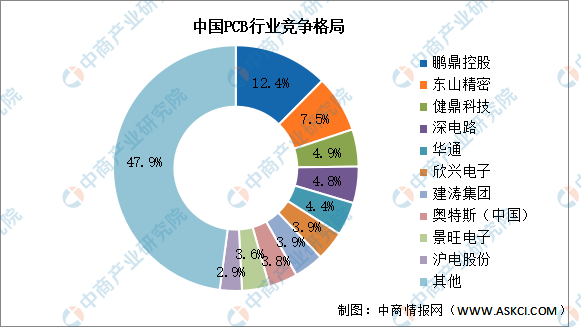

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

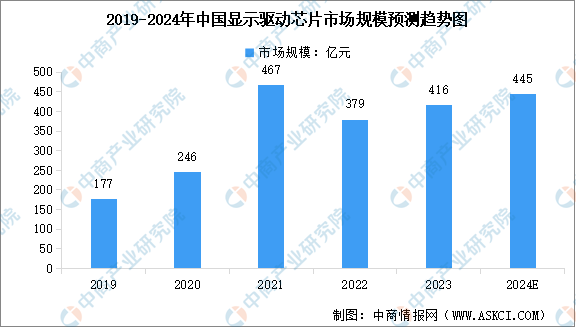

5.显示驱动芯片

随着面板制造产能持续向国内转移,中国大陆已经奠定了全球面板制造中心的行业地位,相应的中国市场也成为全球显示驱动芯片主要市场。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2023年中国显示驱动芯片市场规模达到约416亿元,较上年增长9.70%。中商产业研究院分析师预测,2024年中国显示驱动芯片市场规模将达到445亿元。

数据来源:CINNO、中商产业研究院整理

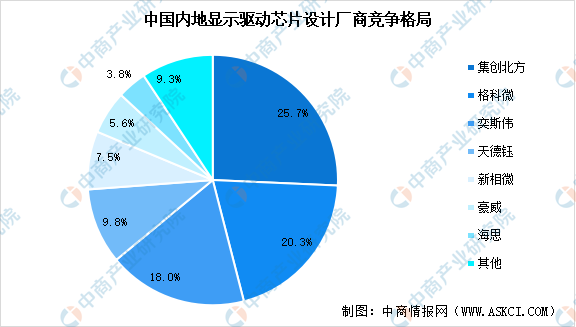

经过多年的发展,中国内地已经形成了一批具有一定技术能力和规模的显示驱动芯片厂商,代表企业主要包括集创北方、格科微、奕斯伟、天德钰、新相微等。随着全球显示面板产能逐步向中国转移以及以京东方为代表的头部面板厂商供应链国产化需求增强,国内领先的显示芯片厂商有望借势实现快速发展,中国显示驱动芯片厂商市场占有率有望得到快速提升。

数据来源:中商产业研究院整理

三、中游分析

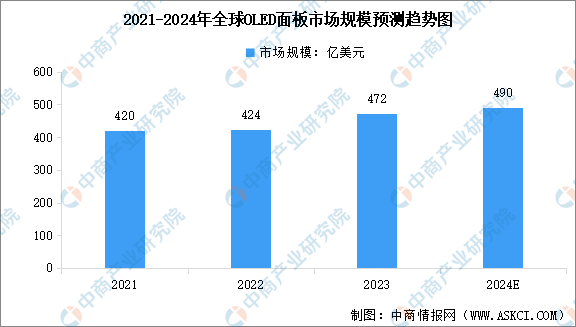

1.全球OLED面板市场规模

近年来,全球主流面板厂商均加大了对OLED的布局,全球OLED面板市场规模平稳增长。中商产业研究院发布的《2024-2029年中国OLED显示行业市场前景预测及未来发展趋势研究报告》数据显示,2022年全球OLED面板市场规模达424亿美元,同比增长1%,2023年市场规模达到约472亿美元。中商产业研究院分析师预测,2024年全球OLED面板市场规模将增至490亿美元。

数据来源:Omdia、中商产业研究院

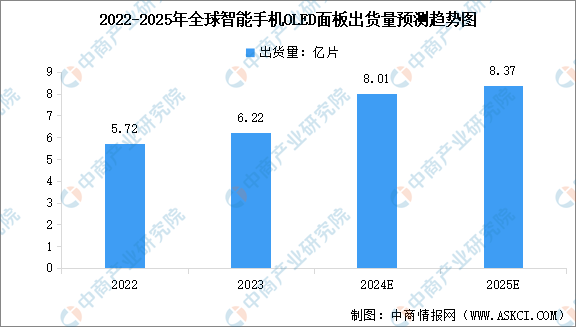

2.全球OLED面板出货量

OLED面板已逐渐成为智能手机面板的标配,全球OLED面板出货量呈现出快速增长的趋势。中商产业研究院发布的《2024-2029年中国OLED显示行业市场前景预测及未来发展趋势研究报告》数据显示,2023年全球智能手机OLED面板出货量达到6.22亿片,同比增长8.7%。中商产业研究院分析师预测,2024年全球智能手机OLED面板出货量将超过8亿片。

数据来源:Omdia、中商产业研究院

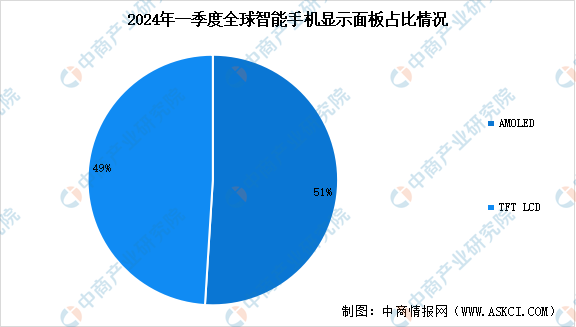

3.全球OLED面板出货占比

从智能手机显示面板出货占比来看,中商产业研究院发布的《2024-2029年中国OLED显示行业市场前景预测及未来发展趋势研究报告》数据显示,2024年第一季度,全球智能手机OLED面板出货量首次超过LCD面板,AMOLED出货量增至1.82亿片,同比增长39%,TFT LCD出货量降至1.72亿片,同比下降10%。中商产业研究院分析师预测,20254年第二季度AMOLED的市场份额将进一步增长至53%,第三季度将扩大至56%。

数据来源:Omdia、中商产业研究院

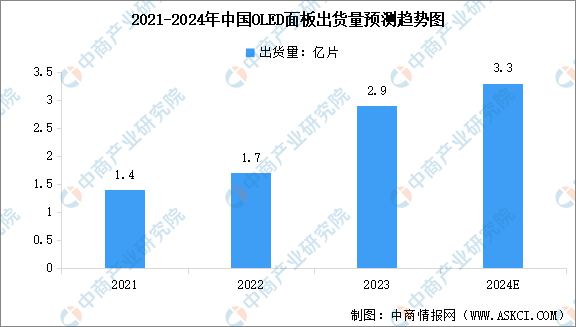

4.中国OLED面板出货量

近年来,中国OLED面板出货量实现快速增长,特别是在智能手机、平板电脑、笔记本电脑等消费电子领域。中商产业研究院发布的《2024-2029年中国OLED显示行业市场前景预测及未来发展趋势研究报告》数据显示,2023年中国大陆OLED面板出货约2.9亿片,同比增长约71%。中商产业研究院分析师预测,2024年中国OLED面板出货量将超过3亿片。

数据来源:中商产业研究院整理

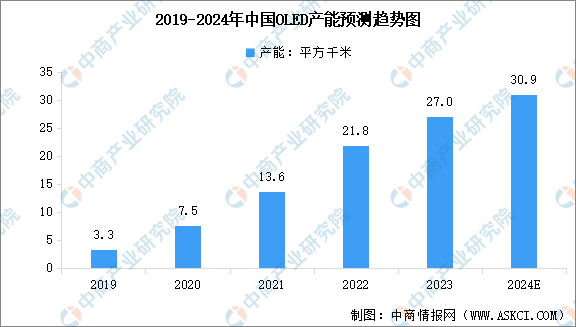

5.中国OLED面板产能情况

随着中国大陆企业新产线的不断投产和爬坡,中国OLED面板产能得到持续释放,进一步满足市场需求。中商产业研究院发布的《2023-2028年中国OLED显示行业市场前景预测及未来发展趋势报告》数据显示,2022年中国OLED产能增至21.8平方千米,同比增长60.3%,2023年产能约27平方千米。中商产业研究院分析师预测,2024年我国OLED产能将达30.9平方千米。

数据来源:中商产业研究院整理

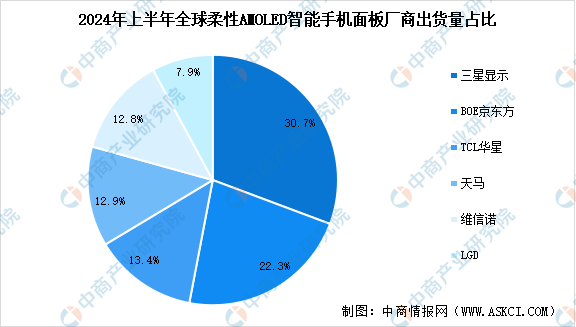

6.厂商出货量占比情况

从厂商出货占比来看,中商产业研究院发布的《2024-2029年中国OLED显示行业市场前景预测及未来发展趋势研究报告》数据显示,2024年上半年全球柔性AMOLED智能手机面板厂商出货量第1至第6名分别为三星显示、BOE京东方、TCL华星、天马、维信诺和LGD,市占率分别为30.70%、22.30%、13.4%、12.9%、12.8%和7.9%。其中,京东方、TCL华星、天马、维信诺等中国企业增势强劲,总份额首超韩国达61.4%。

数据来源:WitDisplay、中商产业研究院整理

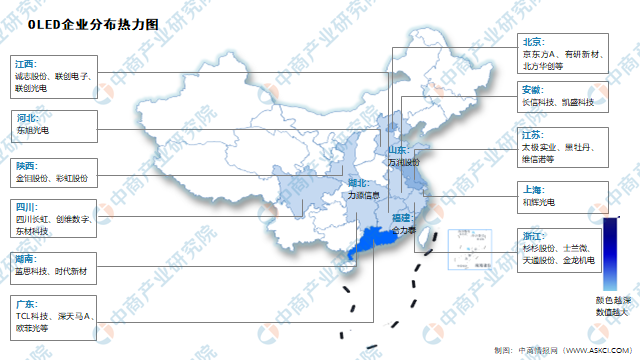

7.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

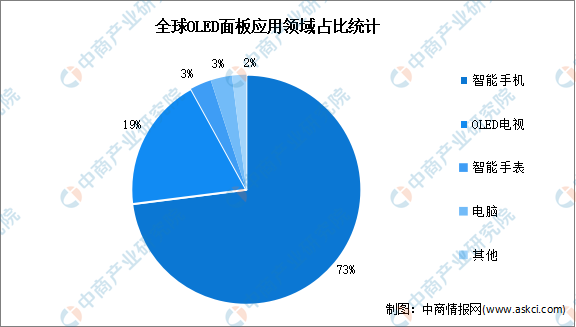

1.应用领域占比情况

随着技术的进步和成本的降低,OLED显示面板在智能手机、平板电脑、电视、可穿戴设备、车载显示屏等领域的渗透率不断提高。从应用领域占比来看,OLED显示面板的需求端呈现以移动终端设备为主。其中,智能手机占比73%,是最大的OLED应用市场;其次是OLED电视,占比19%;智能手表和电脑占比均为3%。

数据来源:中商产业研究院

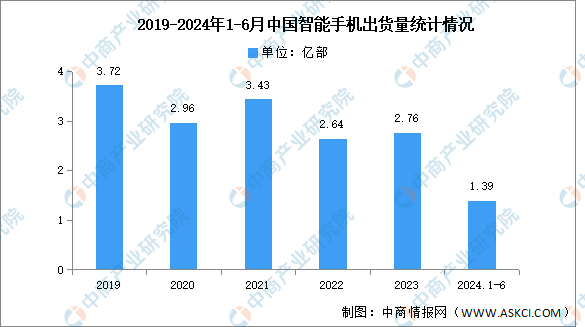

2.智能手机出货量

当前中国智能手机市场景气度提升,智能手机出货量逐渐恢复增长。中商产业研究院发布的《电子设备系列之中国智能手机市场监测与行业动态跟踪专题月报》显示,2023年中国智能手机出货量2.76亿部,同比增长4.8%,2024年1-6月中国智能手机出货量1.39亿部,同比增长11.6%。

数据来源:信通院、中商产业研究院整理

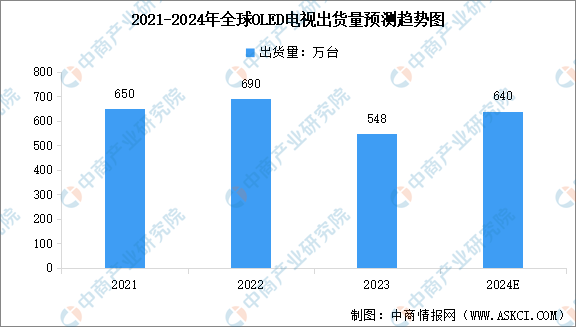

3.OLED电视出货量

OLED电视作为新一代主流电视产品,凭借其精准画质、舒适护眼、超广视角和轻薄设计等优势逐渐获得消费者青睐。中商产业研究院发布的《2024-2029全球及中国OLED电视行业深度研究报告》显示,2023年全球电视市场需求疲软,全球OLED电视出货量约为548万台,同比下降20.6%。中商产业研究院分析师预测,2024年全球OLED电视出货量将达到640万台。

数据来源:洛图科技、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国OLED行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。