2024年中国分布式光伏产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-10-09 09:15

中商情报网讯:分布式光伏发电特指在用户场地附近建设,运行方式以用户侧自发自用、多余电量上网,且在配电系统平衡调节为特征的光伏发电设施。近年来,以“就地开发、就近利用”为主要特征的分布式光伏发电快速发展,装机容量不断扩大。未来随着政策的支持和技术的进步,分布式光伏将在全球能源市场中占据更加重要的地位,行业前景十分广阔。

一、产业链

分布式光伏产业链上游主要包括光伏组件、光伏支架、光伏逆变器、光伏并网箱、控制器、蓄电池组、交直流电缆等关键设备和材料的生产;中游为分布式光伏发电系统的集成,包括户用光伏和工商业分布式光伏两类;下游为终端应用,包括电网侧和用户侧。

资料来源:中商产业研究院整理

二、上游分析

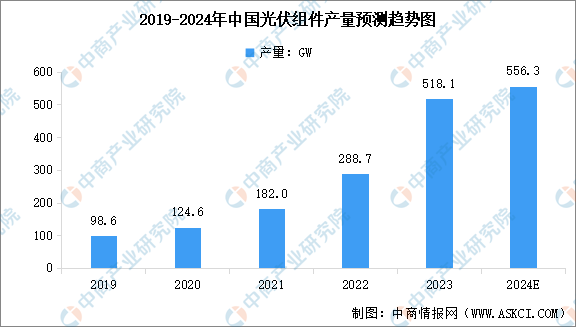

1.光伏组件

近年来,我国光伏产业链主要环节产量均实现高比例增长。中商产业研究院发布的《2024-2029年中国光伏组件行业深度分析及发展前景预测研究报告》显示,2023年中国光伏组件产能、产量分别达920GW、518.1GW,同比分别增长66.7%、75.8%。2024年1-6月全国光伏组件产量达271GW,同比增长32.8%。中商产业研究院分析师预测,2024年全年中国光伏组件产量将达到556.3GW。

数据来源:中商产业研究院整理

从企业生产情况来看,2023年组件环节产业集聚度出现一定程度的下降,TOP5企业市场占有率为50.1%。从全球组件出货情况来看,2023年前十家企业组件出货量409.9GW,相比去年251.4GW规模的出货量,同比增长超过63.0%,TOP10的门槛超过16GW。

资料来源:中商产业研究院整理

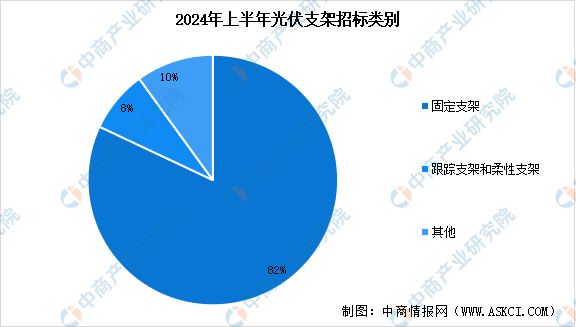

2.光伏支架

光伏支架作为光伏电站的“骨骼”,其性能直接影响光伏电站的发电效率及投资收益,是所有地面光伏电站的主要设备之一。当前中国光伏支架市场竞争激烈,中商产业研究院发布的《2024-2029年中国光伏支架市场调查与投资机会前景专题研究报告》显示,2024年上半年光伏支架市场招标规模近23GW,其中固定支架以其稳定性和经济性占据市场的主体地位,以19.03GW占比高达82%。

数据来源:索比光伏、中商产业研究院整理

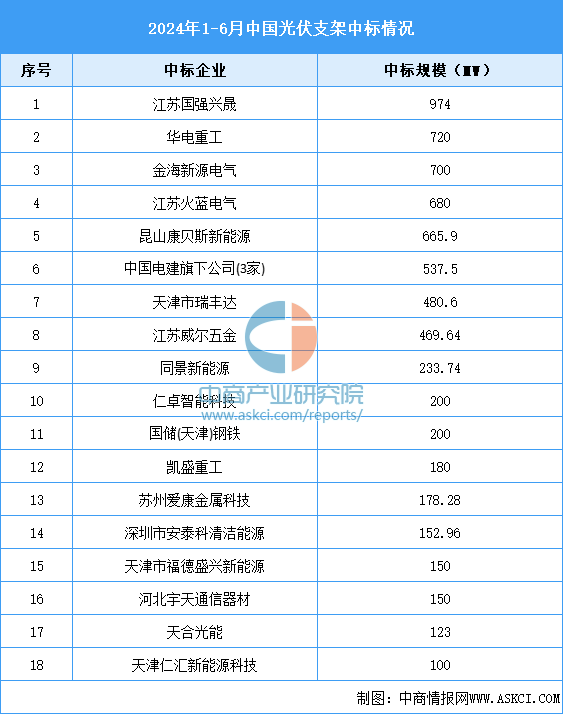

从中标企业来看,江苏国强兴晟、华电重工、金海新源电气三家企业位居支架市场前三,中标规模分别为974MW、720MW、700MW。

数据来源:索比光伏、中商产业研究院整理

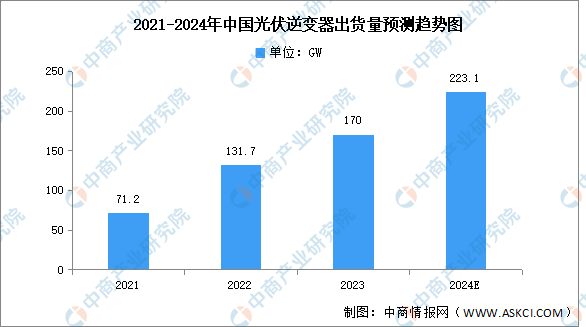

3.光伏逆变器

光伏逆变器是将光伏组件产生的直流电转换为交流电的关键设备。中国光伏逆变器市场迅速扩张,出货量不断增加。中商产业研究院发布的《2024-2029年中国光伏逆变器行业市场前景预测及未来发展趋势报告》显示,2022年中国光伏逆变器总出货量达131.7GW,较上年增长约60GW,年增长约85%,2023年出货量约为170GW。中商产业研究院分析师预测,2024年光伏逆变器总出货量将超过200GW。

数据来源:S&P Global、中商产业研究院整理

光伏逆变器企业在国内市场持续深耕,针对户用、工商业屋顶和大型电站等各种应用场景均有产品布局。中国光伏逆变器主要生产厂商有华为、阳光电源、锦浪科技、爱士惟、固德威、古瑞瓦特等厂商。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

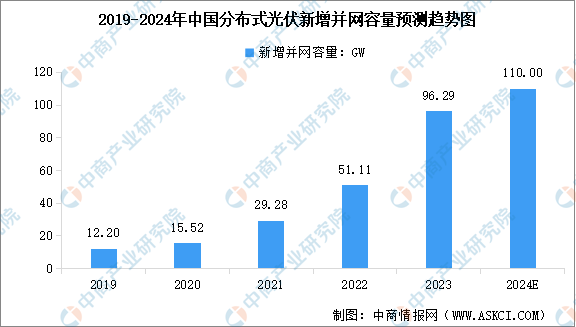

1.分布式光伏新增并网容量

近年来,受益于政策推动、光伏技术进步和需求增长,中国分布式光伏新增装机容量快速增长。中商产业研究院发布的《2024-2029年中国分布式光伏行业市场前景预测及未来发展趋势研究报告》显示,2023年全国分布式光伏新增并网容量达到了96.29GW,同比增长88%。2024年上半年,全国分布式光伏新增并网容量52.88GW。中商产业研究院分析师预测,2024年全年中国分布式光伏新增并网容量将达到110GW。

数据来源:国家能源局、中商产业研究院整理

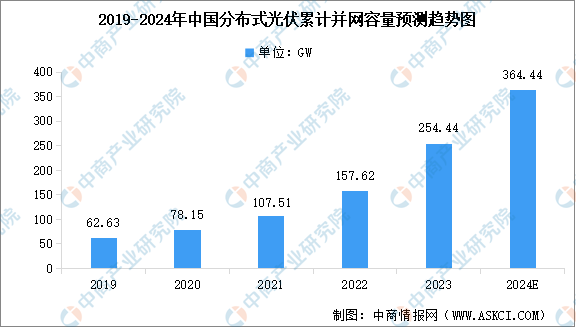

2.分布式光伏累计并网容量

随着“双碳”行动方案的实施和“整县开发试点”工作的推进,中国分布式光伏并网容量呈高速增长趋势。中商产业研究院发布的《2024-2029年中国分布式光伏行业市场前景预测及未来发展趋势研究报告》显示,截至2023年底中国分布式光伏累计并网容量254.44GW。2024年上半年,中国分布式光伏累计并网容量309.51GW。中商产业研究院分析师预测,2024年全年中国分布式光伏累计并网容量将达到364.44GW。

数据来源:国家能源局、中商产业研究院整理

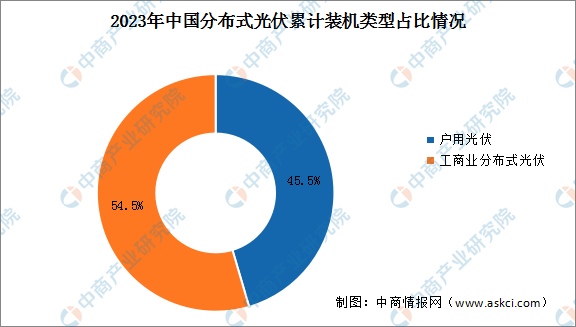

3.分布式光伏装机类型占比

分布式光伏作为一种清洁、高效、灵活的能源利用方式,具有广阔的发展前景和应用潜力。分布式光伏主要包括户用光伏和工商业光伏两部分,户用光伏主要面向家庭用户,规模较小;而工商业分布式光伏则面向工商业用户,规模较大,通常安装在工厂、商业建筑等屋顶上。2023年,中国户用光伏和工商业分布式光伏累计装机容量占比分别为45.5%和54.5%。

数据来源:国家能源局、中商产业研究院整理

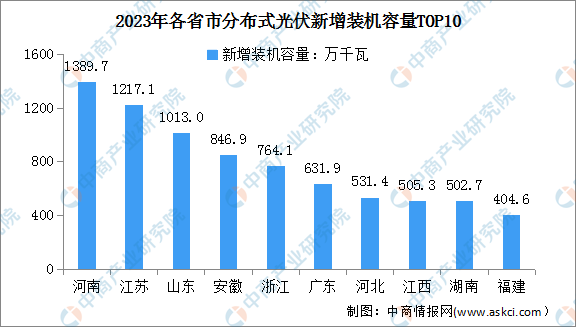

4.各省市分布式光伏新增装机情况

近年来,全国分布式光伏发展迅猛。据国家能源局数据,2023年,全国分布式光伏新增装机容量排名前十的省份包括河南、江苏、山东、安徽、浙江、广东、河北、江西、湖南、福建,主要集中在中东部电力需求大省。

数据来源:国家能源局、中商产业研究院整理

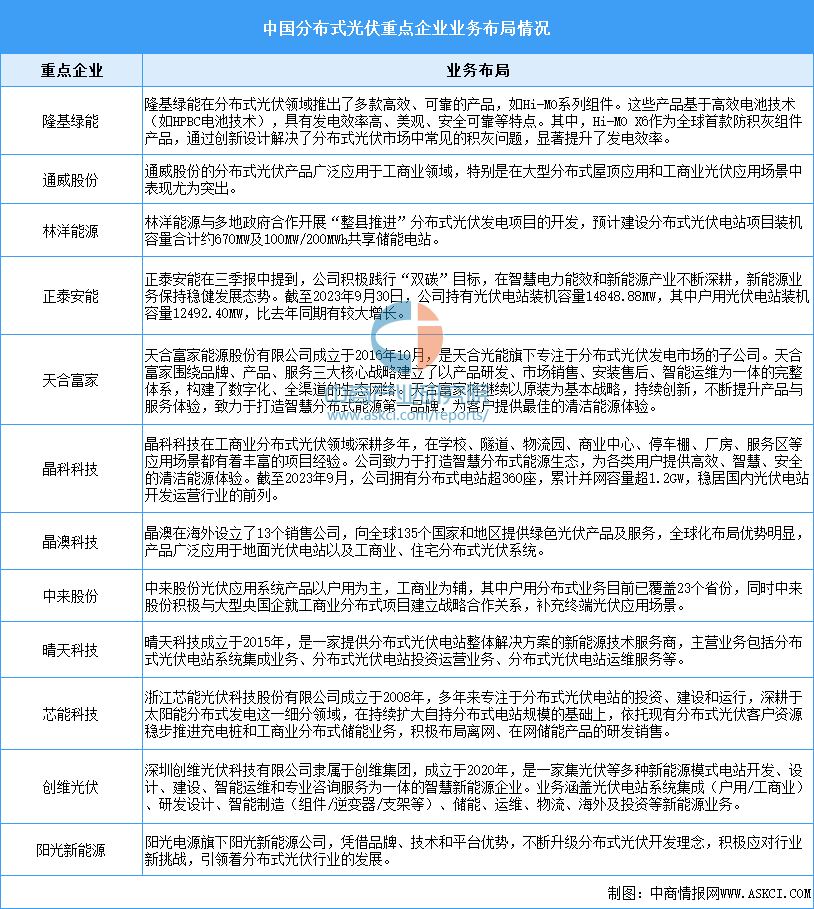

5.重点企业业务布局情况

近年来,面对户用分布式光伏的广阔前景,包括隆基绿能、通威股份、林洋能源、正泰安能、天合富家、晶科科技、晶澳科技、中来股份等在内的企业纷纷加码掘金这一蓝海赛道,分布式光伏竞争激烈。

资料来源:中商产业研究院整理

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

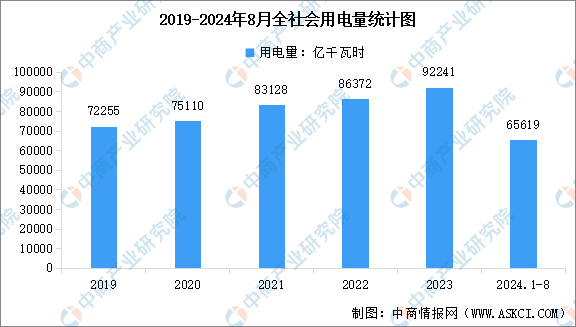

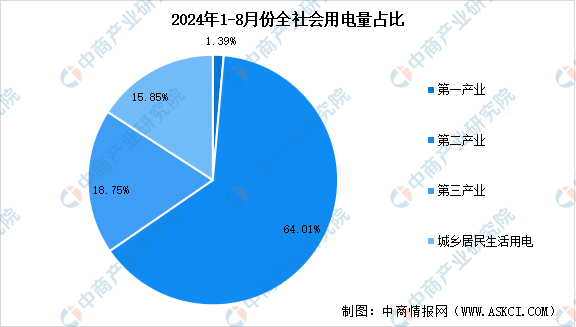

1.全社会用电量

我国用电量保持平稳增长,国家能源局数据显示,2024年1~8月全社会用电量累计65619亿千瓦时,同比增长7.9%,其中规模以上工业发电量为62379亿千瓦时。从分产业用电看,第一产业用电量914亿千瓦时,同比增长7.0%;第二产业用电量42006亿千瓦时,同比增长6.3%;第三产业用电量12301亿千瓦时,同比增长11.0%;城乡居民生活用电量10398亿千瓦时,同比增长10.9%。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

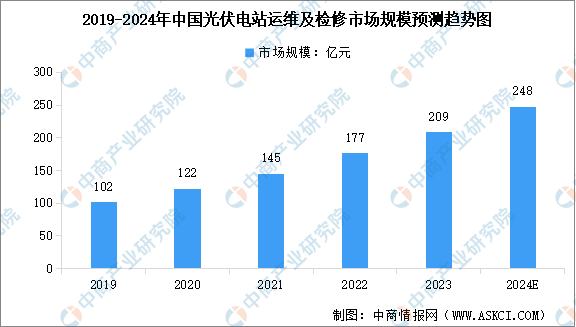

2.光伏电站运维及检修服务

运营和维护包括电站的日常巡检、故障处理、清洁保养等工作。随着光伏发电累计装机容量的稳步增长,运维和检修服务需求也在不断增加。中商产业研究院发布的《2024-2029中国光伏电站行业运营格局分析及投资潜力研究预测报告》显示,2023年中国光伏电站的运维和检修服务市场规模达到209亿元,2019-2023年年均复合增长率达19.64%。中商产业研究院分析师预测,2024年中国光伏电站的运维和检修服务市场规模将达到248亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国分布式光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。