2024年中国包装饮用水行业市场前景及投资研究报告(简版)

中商产业研究院 2024-10-14 09:35

中商情报网讯:在当今快节奏的生活中,包装饮用水已成为人们日常生活中不可或缺的一部分。从家庭日常饮用到办公场所的必备,从户外运动的解渴之选到旅行途中的忠实伴侣,包装饮用水的身影无处不在。随着人们对健康饮水意识的不断提高以及消费需求的日益多样化,包装饮用水行业正展现出蓬勃的发展活力与广阔的市场前景。

一、包装饮用水概述

1.定义

包装饮用水指以直接来源于地表、地下或公共供水系统的水为水源,经加工制成的密封于容器中可直接饮用的水。包装饮用水行业是指将自然水源或经过处理的水源进行加工、灌装、封装,形成各种规格的饮用水产品,供消费者购买和饮用的产业。

2.分类

根据水源要求与加工方式的不同,包装饮用水分为饮用天然矿泉水,饮用纯净水和其他类饮用水。

资料来源:中商产业研究院整理

3.产业链

包装饮用水行业产业链上游主要包括原水供应、水处理和包装材料;中游为包装饮用水的生产,下游主要通过各种渠道提供给终端消费者。

资料来源:中商产业研究院整理

二、包装饮用水行业相关政策

包装饮用水与居民身心健康直接相关,我国重视包装饮用水行业,出台了多项政策助力行业发展,包括《关于大食物观构建多元化食物供给体系的意见》《国家水网建设规划纲要》等政策。

资料来源:中商产业研究院整理

三、包装饮用水行业现状

1.市场规模

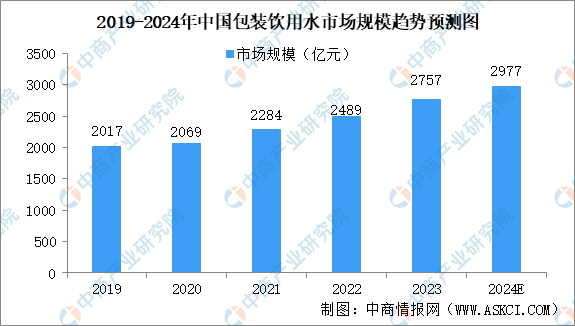

中商产业研究院发布的《2024-2029年中国包装饮用水行业市场调查与前景预测研究报告》显示,中国包装饮用水行业市场规模从2019年的2017亿元增长至2023年的2757亿元,年均复合增长率达8.13%。中商产业研究院分析师预测,2024年中国包装饮用水行业市场规模将达到2977亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

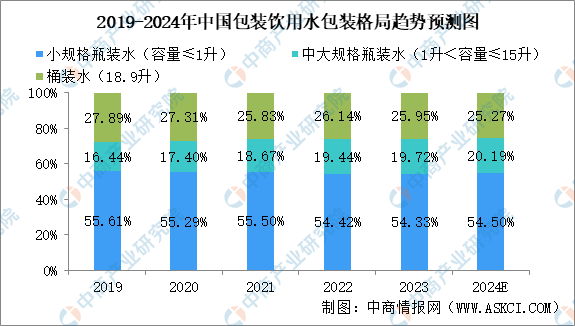

2.包装格局

中国的包装饮用水一般分为以下几种:小规格瓶装水(容量≤1升),主要适用于即饮场景;中大规格瓶装水(1升<容量≤15升),主要适用于家庭、餐饮及外出等消费场景;及桶装水,一般规格为18.9升。

中商产业研究院发布的《2024-2029年中国包装饮用水行业市场调查与前景预测研究报告》显示,2019-2023年包装饮用水包装格局,中大规格瓶装水占比不断上升,而其他两种规格则略有下降。2023年小规格瓶装水、中大规格瓶装水、桶装水占比分别为54.33%、19.72%、25.95%。受益于家庭消费场景增加、饮水安全意识的提升及配送服务的扩大,中商产业研究院分析师预测,2024年小规格瓶装水、中大规格瓶装水、桶装水的占比将分别达到54.5%、20.19%、25.27%。

数据来源:中商产业研究院整理

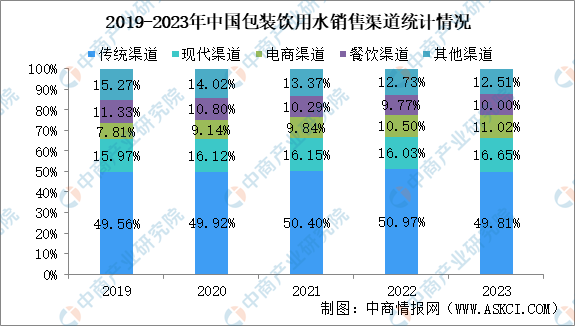

3.销售渠道

中国包装饮用水市场主要销售渠道包括:传统渠道,主要指小型非连锁杂货店及送水站,通常由个体户或家庭拥有及经营;现代渠道,主要包括大型超市、商超及连锁便利店;餐饮渠道,主要指餐厅及其他餐饮服务提供商;电商渠道,主要指线上销售平台;其他渠道,主要包括航空公司、火车站、加油站、高速公路服务区、酒店及运动场馆等特通渠道,以及其他零售渠道。

包装饮用水企业利用传统渠道及现代渠道作为主要渠道,以接触广泛的消费者群体。2023年,传统渠道和现代渠道占比较大,分别为49.81%、16.65%。电商渠道、餐饮渠道、其他渠道分别为11.02%、10%、12.51%。

数据来源:中商产业研究院整理

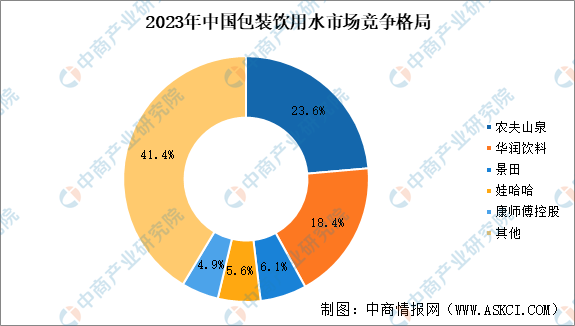

4.竞争格局

包装饮用水市场集中度较高,CR5达到58.6%。市场前五名企业分别是农夫山泉、华润饮料、景田、娃哈哈、康师傅。

数据来源:中商产业研究院整理

四、包装饮用水行业重点企业

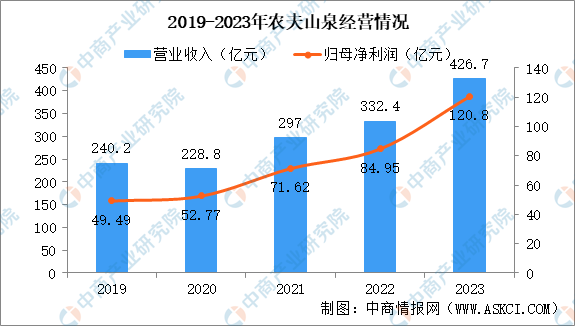

1.农夫山泉

农夫山泉股份有限公司成立于1996年9月26日,公司是中国包装饮用水及饮料的龙头企业,致力于向消费者提供高品质的产品。公司的主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别。

根据农夫山泉2023年财报,农夫山泉2023年实现营业收入426.7亿元,归母净利润120.8亿元。

数据来源:中商产业研究院整理

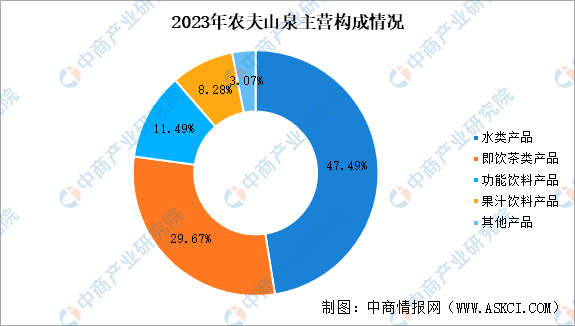

按业务划分,2023农夫山泉营业收入中47.49%由水类产品创造,其余营业收入由其他业务创造。

数据来源:中商产业研究院整理

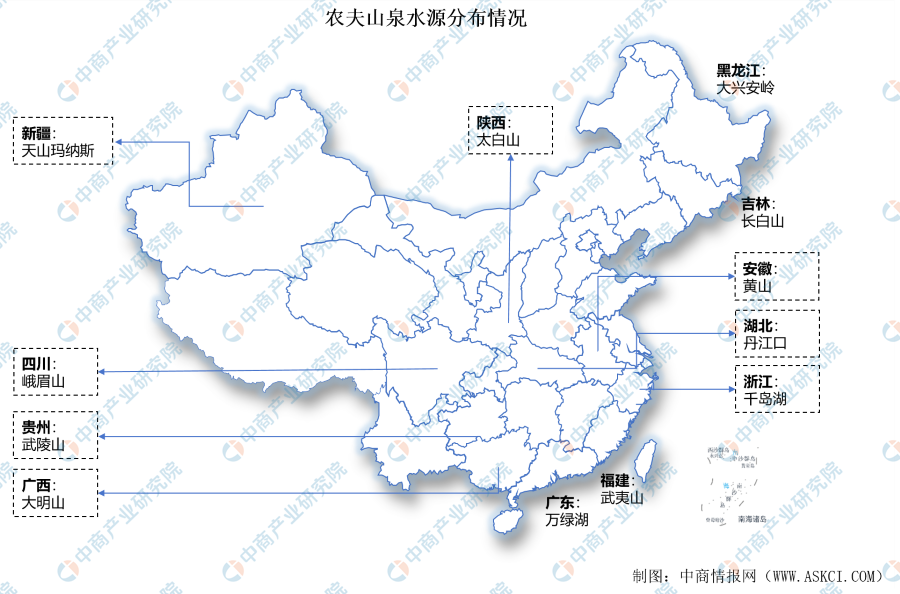

农夫山泉共拥有12大水源地。分别为浙江千岛湖、广东万绿湖、湖北丹江口、新疆天山玛纳斯、四川峨眉山、陕西太白山、吉林长白山、贵州武陵山、黑龙江大兴安岭、福建武夷山、广西大明山和安徽黄山。

资料来源:中商产业研究院整理

农夫山泉拥有多种包装饮用水产品,主要包括饮用天然水、饮用纯净水、长白山·天然雪山矿泉水、饮用天然矿泉水(适合婴幼儿)、天然矿泉水(含锂型)、饮用天然山泉水(泡茶用)、天然矿泉水(运动盖装)、天然矿泉水(玻璃瓶装)、天然矿泉水(生肖瓶)。

2.康师傅控股

康师傅控股有限公司是一家主要从事方便面、饮品及方便食品生产及销售的中国香港投资控股公司。公司还在中国从事百事非酒精饮料的制造、装罐、包装、销售及分销业务。公司的产品包括红烧牛肉面、香辣牛肉面、冰红茶、绿茶及夹心饼干等。公司的子公司包括康师傅方便食品(BVI)有限公司、天津顶益食品有限公司和广州顶益食品有限公司。

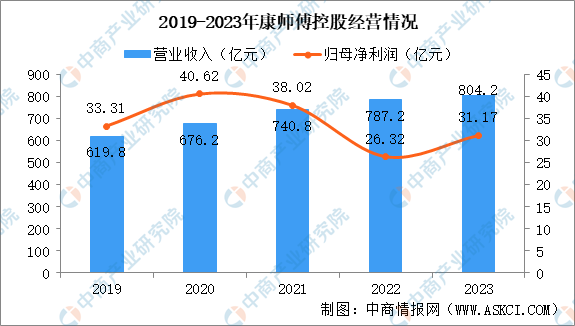

根据康师傅控股2023年财报,康师傅控股2023年实现营业收入804.2亿元,归母净利润31.17亿元。

数据来源:中商产业研究院整理

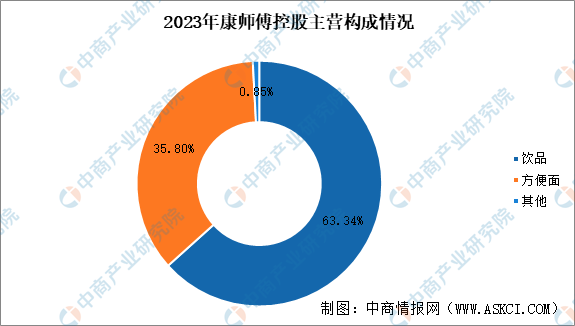

按业务划分,2023康师傅控股营业收入中63.34%由饮品创造,其余营业收入由其他业务创造。

数据来源:中商产业研究院整理

3.娃哈哈

娃哈哈专注食品饮料主业。产品涵盖包装饮用水、蛋白饮料、碳酸饮料、茶饮料、果蔬汁饮料、咖啡饮料、植物饮料、特殊用途饮料、罐头食品、乳制品、医药保健食品等十余类200多个品种,其中纯净水、AD钙奶、营养快线、八宝粥是家喻户晓的国民产品。

娃哈哈包装饮用水产品主要包括娃哈哈纯净水、娃哈哈晶钻水、长白山五龙泉矿泉水。

4.景田

景田(深圳)食品饮料集团有限公司,是一家专注于瓶装、桶装饮用水生产和销售的大型企业,企业旗下拥有“景田”“百岁山”“Blairquhan”三个品牌,公司总部坐落于深圳,并分别在广东深圳、广东惠州百岁山、北京、福建及成都建立大型生产基地,拥有先进的生产厂房,二十八条先进的全自动生产线,产品销售覆盖中国大陆,还远销中国香港、中国澳门、加拿大、新加坡、美国、俄罗斯、菲律宾、南非、马绍尔群岛等国和地区。

景田旗下产品包括百岁山天然矿泉水、景甜纯净水、奔来旺天然矿泉水。

5.泉阳泉

吉林泉阳泉股份有限公司的主要业务是门业产品、矿泉水、苗木的生产销售以及园林工程施工、园林设计。公司的主要产品是矿泉水、绿化工程、绿化养护、门业产品等。

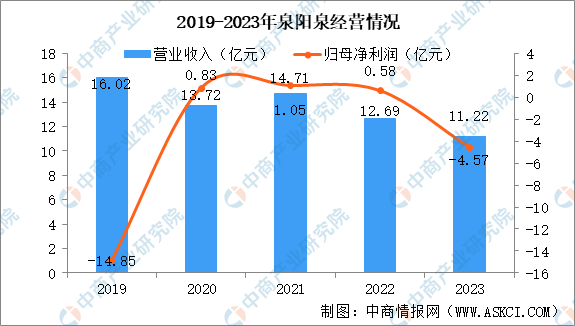

根据泉阳泉2023年财报,泉阳泉2023年实现营业收入11.22亿元,归母净利润-4.57亿元。

数据来源:中商产业研究院整理

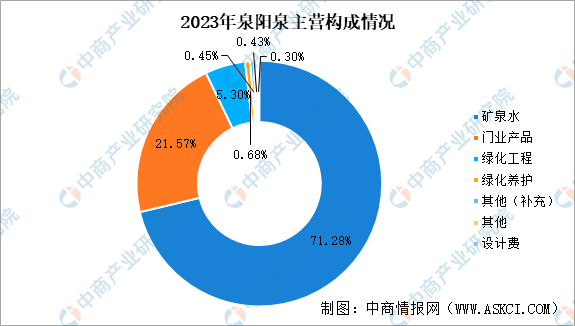

按产品划分,2023泉阳泉营业收入中71.28%由矿泉水创造,其余营业收入由其他业务创造。

数据来源:中商产业研究院整理

五、包装饮用水行业发展趋势

1.饮水安全意识提升

由于对自来水水质的关注日益提升,消费者对用水安全的意识日益增强,预期对包装饮用水产品的需求将会持续增加。具体而言,2018年中国饮用水的包装比例达到11.5%,2023年上升至14.4%,远低于美国(59.7%)及香港(22.7%)等发达市场,预计未来几年将进一步上升。

2.更偏向于健康补水

近年来,与常见的高卡路里饮料相比,许多消费者更青睐包装饮用水或低卡饮料。例如,在中国即饮软饮市场,假设中国饮用水的包装比例不断增加,包装饮用水的零售额占比预计从2018年的21.1%上升至2028年的26.1%,而含糖碳酸饮料的零售额占比预计将从2018年的10.9%下降到2028年的7.9%。

3.中大规格瓶装水市场占比逐渐扩大

在城镇化率提升和家庭规模小型化的背景下,泡茶、煮饭等家庭消费场景应运而生,并越来越受欢迎。消费者在不同的消费场景下对饮用水的包装类型和规格提出了不同的要求。尤其是,中大规格瓶装水有望取代存在安全及质量问题的自来水。此外,配送服务的发展有助于提升购买的可及性和便利性,促进中大规格瓶装水的消费。按2018年零售额计,中大规格瓶装水占中国包装饮用水市场的15.2%,于2023年上升至19.7%。随着消费场景变得更加多样化,预计包装饮用水的消费频率将会增加,从而进一步推动该市场的增长。

4.体育运动和健身锻炼增多

随着中国消费者越来越注重锻炼和健康的生活方式,在“十三五”期间,中国经常健身锻炼的人口比例达到总人口的37.2%,预计到2030年上升至40%或以上。鉴于包装饮用水与体育运动及健身锻炼密切的关联性,体育运动(尤其是外出锻炼)可能会推动包装饮用水市场的增长。

5.产品类型多元化

市场龙头企业纷纷推出各种类型的产品,同时开发出不同价格区间的多种包装类型。其目的在于迎合消费者日益多样化的需求,进而覆盖更为广阔的消费者群体。

更多资料请参考中商产业研究院发布的《中国包装饮用水市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。