2024年中国光学元器件产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-10-16 09:26

中商情报网讯:光学元器件被视为人工智能、物联网、数字经济等新兴信息技术领域的“眼睛”。近年来,随着前沿科技应用场景的持续成熟,移动智能终端、物联网、云计算、生物识别、增强现实/虚拟现实(AR/VR)以及运动摄像等新兴市场对光学元器件的需求日益增长。展望未来,技术的持续进步与应用领域的不断拓宽,将为光学元器件产业开启更为广阔的发展空间和机遇。

一、产业链

光学元器件产业链上游为光学原材料、光学辅料及设备供应;中游为光学元器件的制造环节,按照功能和原理可以分为不同的类别,主要包括透镜、棱镜、滤光片、反射镜、分束器、偏振器件等;下游是光学元器件的应用领域,包括智能手机、车载光学、照相投影、安防监控以及AR/VR代表的新消费电子、智能家居、医疗、通信、工业检测及制造、航空航天等。

资料来源:中商产业研究院整理

二、上游分析

1.光学材料市场规模

近年来,中国的光学材料(光学晶体、光学玻璃、光学塑料等)产销量及市场规模趋于平稳。中商产业研究院发布的《2024-2029年中国光学材料市场调查与行业前景预测专题研究报告》显示,2023年度中国光学材料的产销量小幅下降,整体市场规模为30亿元。中商产业研究院分析师预测,2024年中国光学材料市场规模将保持在30亿元左右。

数据来源:中国光学光电子行业协会、中商产业研究院整理

2.光学材料市场占比

光学材料中,市场规模最大是光学玻璃,占比约为70%;光学晶体主要包括非线性光学晶体、激光晶体、双折射晶体、磁光晶体、声光及电光晶体、闪烁晶体等,国内市场规模较为稳定,占比28%;常用的光学塑料主要包括PMMA、PS、NAS、SAN、PC、TPX、Zeonex、Artonp等,国内光学塑料原料主要依赖进口,市场占比较小,约为2%。

数据来源:中国光学光电子行业协会、中商产业研究院整理

3.光学材料重点企业

中国是目前世界最大的光学材料产销地,主要的生产企业有成都光明光电股份有限公司、湖北新华光信息材料有限公司、长春奥普光电技术股份有限公司、湖北戈碧迦光电科技股份有限公司、福建福晶科技股份有限公司等以及山东大学等高校、中科院、兵器及航空航天、电科下属的部分控股公司及研究院所。

资料来源:中商产业研究院整理

三、中游分析

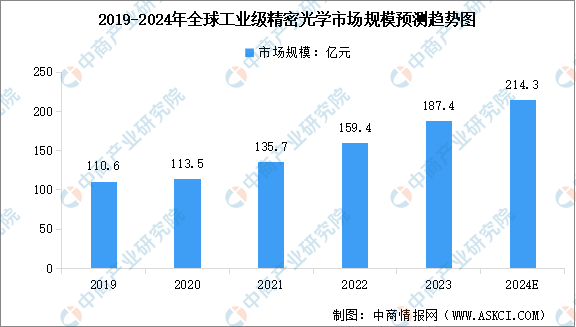

1.精密光学市场规模

近年来,全球精密光学发展迅速,在工业测量、高端装备、航空航天、军事科研等领域已被广泛应用。中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,全球工业级精密光学市场从2019年的110.6亿元上升到2022年的159.4亿元,年均复合增长率达到12.96%。作为当前科技发展的前沿阵地,半导体和生命科学在未来几年仍将吸引大量投入,对工业级精密光学产品的需求有望扩大。中商产业研究院分析师预测,2024年全球工业级精密光学市场规模将达到214.3亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

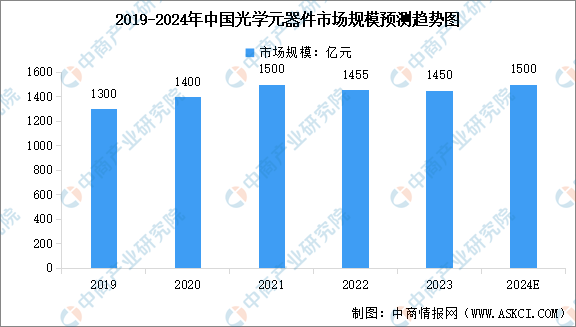

2.光学元器件市场规模

在宏观环境以及消费端整体疲软影响下,中国光学元器件行业市场竞争加剧,行业规模持续下滑。中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,2023年度国内光学镜片、镜头及模组等元器件的市场规模约1450亿元。中商产业研究院分析师预测,2024年中国光学元器件市场规模将恢复至1500亿元左右。

数据来源:中国光学光电子行业协会、中商产业研究院整理

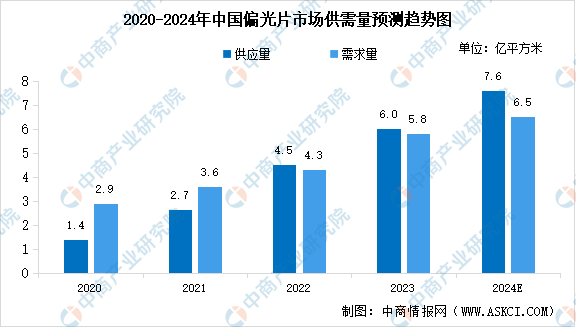

3.偏光片市场供需量

我国是偏光片产销大国,市场需求量巨大。中商产业研究院发布的《2024-2029年中国偏光片行业市场发展监测及投资战略咨询报告》数据显示,2022年中国偏光片供应量为4.5亿平方米,同比增长70.2%;偏光片需求量为4.3亿平方米,同比增长19.4%。中商产业研究院分析师预测,2024年我国偏光片供应量和需求量将分别增至7.6亿平方米、6.5亿平方米。

数据来源:中商产业研究院整理

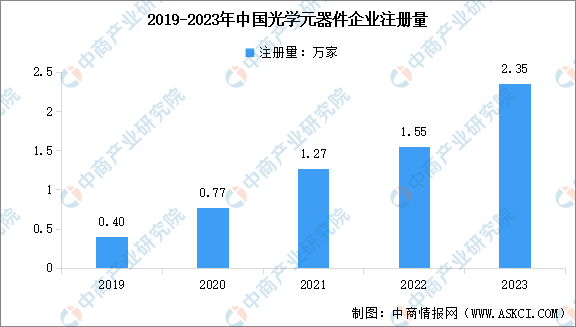

4.光学元器件企业数量

中国光学元器件企业数量逐年增长,中商产业研究院发布的《2024-2029年中国光学元器件行业市场前景预测与发展趋势研究报告》显示,当前中国存续/在业的光学元器件企业数量共计10.19万余家。从历年注册情况来看,中国光学元器件企业注册量从2019年的0.4万家增至2023年的2.35万家,年均复合增长率达55.69%。

数据来源:企查查、中商产业研究院整理

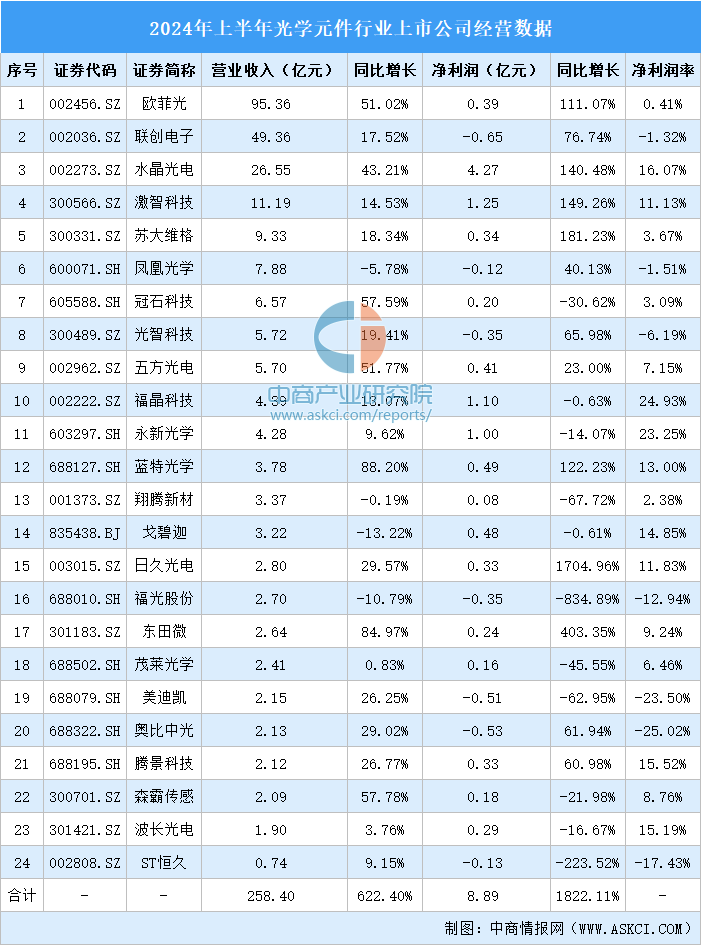

5.光学元器件行业重点企业

2024年上半年,光学元件行业24家上市公司合计实现营收285.40亿元,同比增加622.40%;合计净利润8.89亿元,同比增加1822.11%。其中,营收前十的公司分别为欧菲光、联创电子、水晶光电、激智科技、苏大维格、凤凰光学、冠石科技、光智科技、五方光电、福晶科技。

数据来源:中商产业研究院整理

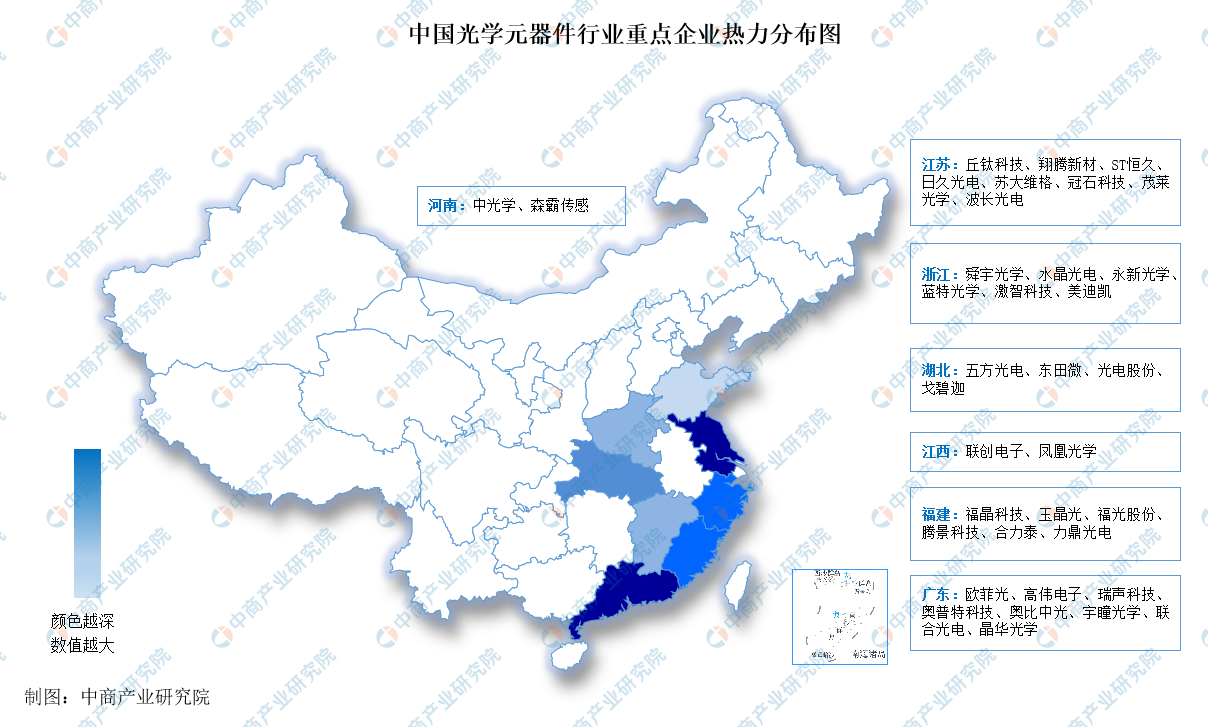

6.行业企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

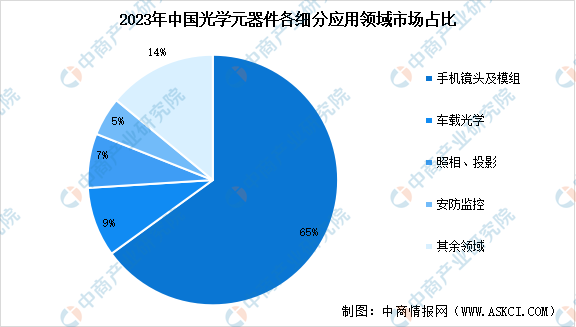

1.下游应用市场占比

光学元器件下游应用领域主要包括手机、车载、照相投影、安防以及AR/VR代表的新消费电子、智能家居、医疗、通信、工业检测及制造、天文、国防、航空航天等。从下游应用占比来看,2023年中国光学元器件最大的应用市场是智能手机,占比达到65%;第二大应用市场是车载光学,市场占比9%;照相投影和安防监控分别占比7%和5%;其余占比14%。

数据来源:中国光学光电子行业协会、中商产业研究院整理

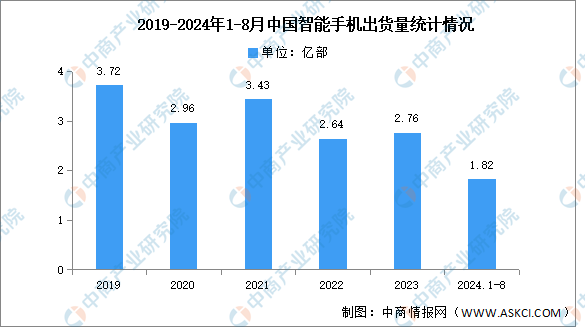

2.智能手机

当前,中国智能手机市场回暖趋势明显。中商产业研究院发布的《2024-2029年中国智能手机行业分析及发展趋势预测研究报告》显示,2023年中国智能手机出货量2.76亿部,同比增长4.8%,2024年1-8月,中国智能手机出货量1.82亿部,同比增长14.1%。

数据来源:信通院、中商产业研究院整理

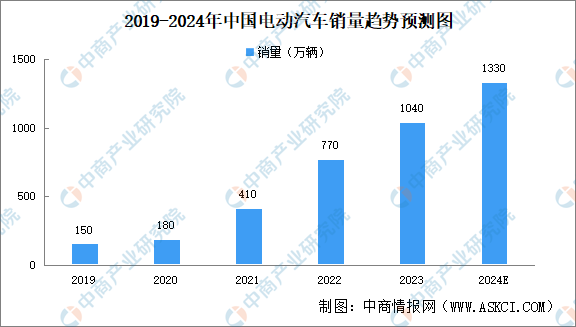

3.汽车行业

据中国汽车工业协会统计,2023年我国汽车产销累计完成3016万辆和3009万辆,同比分别增长11.6%和12%,产销量创历史新高。其中,在政策和市场的双重作用下,电动汽车销量及渗透率迅速增长。中商产业研究院发布的《2024-2029年中国电动汽车行业风投动向研究报告》显示,2019年至2023年中国电动汽车销量从150万辆增至1040万辆,复合年增长率为62.5%。中商产业研究院分析师预测,2024年中国电动汽车销量将达1330万辆。

数据来源:中国汽车工业协会、弗若斯特沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光学元器件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。