2024年中国工业机器人行业市场前景预测研究报告(简版)

中商产业研究院 2024-10-16 09:28

中商情报网讯:工业机器人被誉为“制造业皇冠上的明珠”。作为推动工业化发展和数字中国建设的重要工具,工业机器人已经成为提高生产效率、优化生产流程、降低生产成本的关键技术和装备。未来,随着技术的不断进步和应用场景的拓展,工业机器人将发挥更加重要的作用。

一、工业机器人行业概况

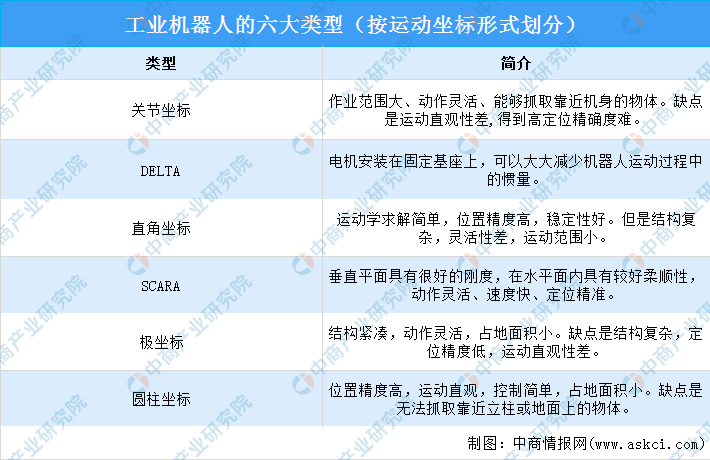

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人常见形态为多关节机械手或多自由度的机器装置,按运动坐标形式,工业机器人可分为关节式、圆柱、直角坐标、并联、DELTA和SCARA六类。具体内容如下:

资料来源:中商产业研究院整理

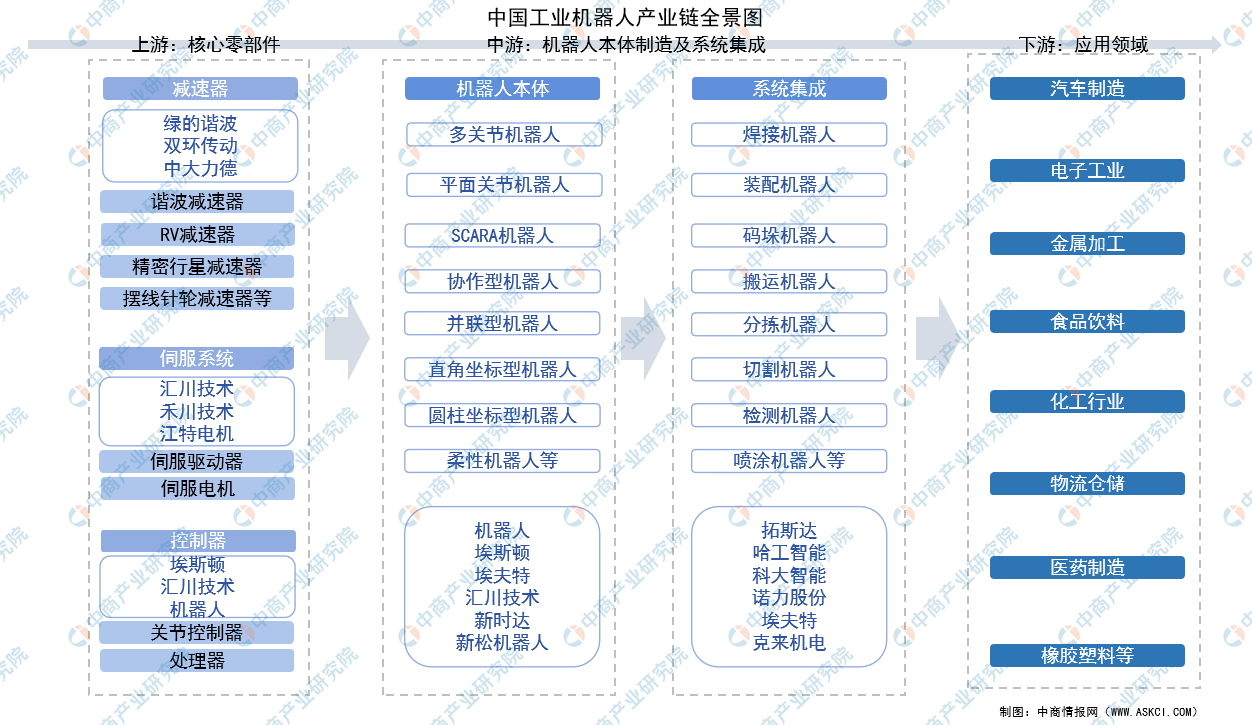

从产业链来看,工业机器人产业链上游为减速器、伺服系统、控制器等核心零部件供应,中游为工业机器人本体生产及基于终端行业特定需求的工业机器人系统集成,下游应用主要包括汽车制造、3C电子、物流仓储等对自动化、智能化需求高的终端行业。

资料来源:中商产业研究院整理

二、工业机器人行业发展政策

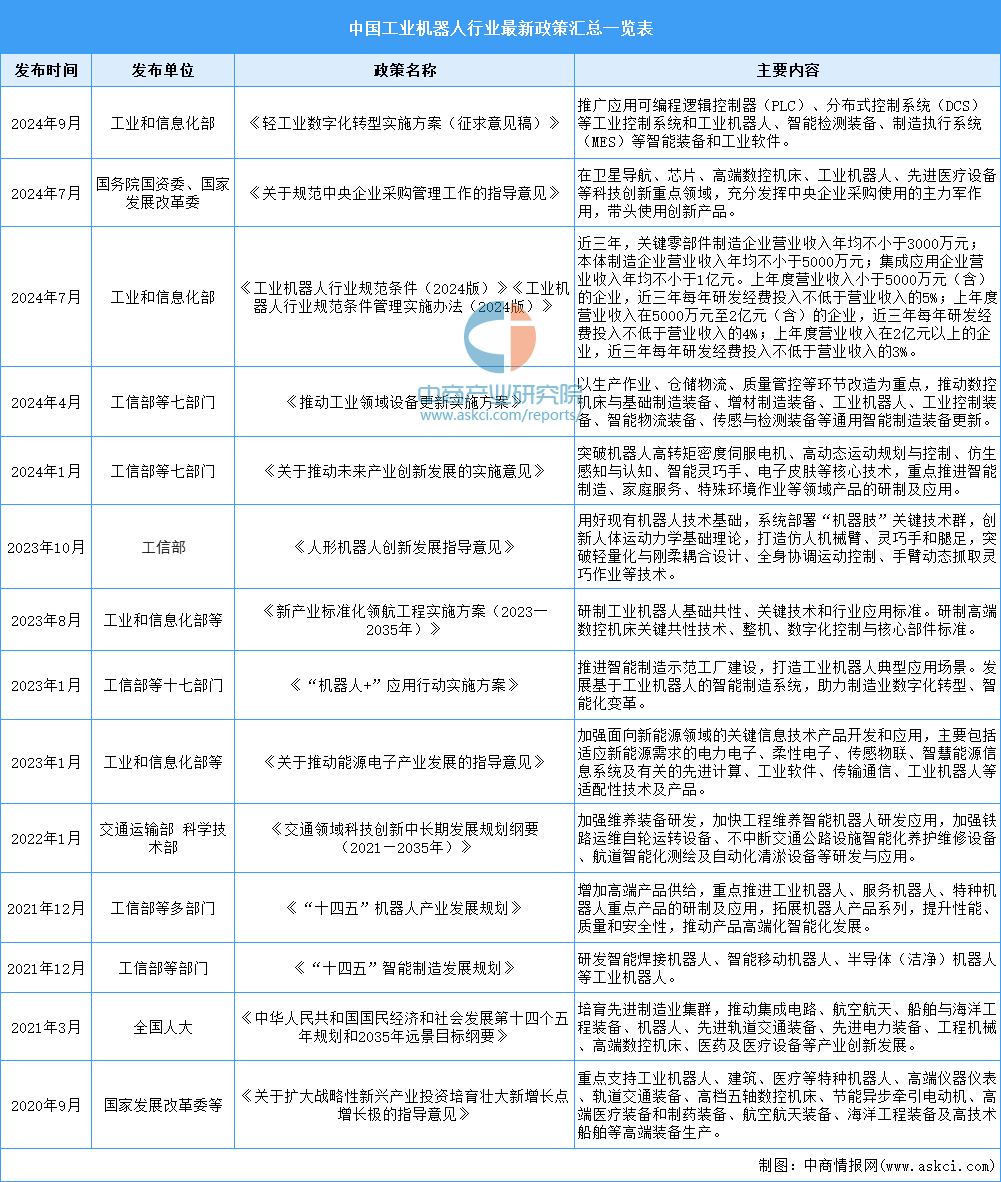

当前,我国政府相关部门出台了一系列政策来加强规范管理和推动工业机器人产业发展,如《工业机器人行业规范条件(2024版)》《工业机器人行业规范条件管理实施办法(2024版)》《关于推动未来产业创新发展的实施意见》《“机器人+”应用行动实施方案》等,这些政策的实施将有助于提升我国工业机器人产业的整体水平和国际竞争力。

资料来源:中商产业研究院整理

三、工业机器人行业发展现状

1.工业机器人市场规模

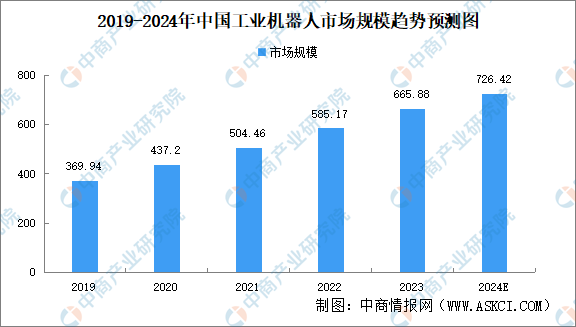

工业机器人已成为衡量一个国家制造水平和科技水平的重要标志。中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2022年中国工业机器人市场规模达到585.17亿元,2023年市场规模约为665.88亿元。中商产业研究院分析师预测,2024年中国工业机器人市场规模将增至726.42亿元。

数据来源:IFR、中商产业研究院整理

2.工业机器人产销量

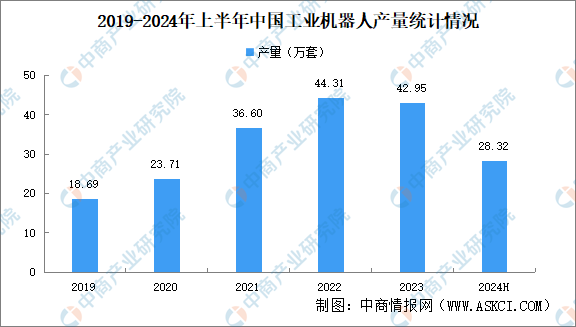

近年来,我国工业机器人产量总体呈现增长趋势。中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2019年我国工业机器人产量18.69万套,2023年增至42.95万套。2024年上半年,我国工业机器人产量28.32万套,同比增长9.6%。

数据来源:中商产业研究院数据库

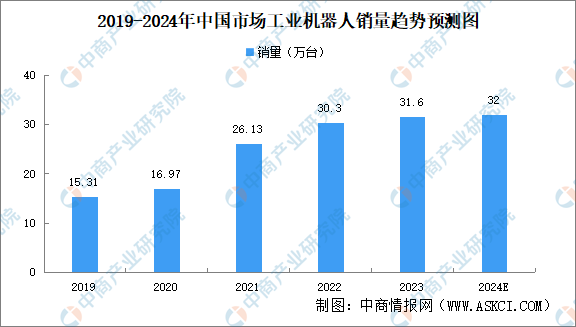

在市场需求的加持下,我国工业机器人产业不断发展壮大。中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年中国工业机器人市场销量31.6万台,同比增长4.29%,中商产业研究院分析师预测,2024年市场销量有望达到32万台,市场整体延续微增态势。

数据来源:GGII、中商产业研究院整理

3.工业机器人运行数量

中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年全球运行的工业机器人数量约为428.2万台,同比增加了10%,创下历史新高。中商产业研究院分析师预测,2024年全球运行的工业机器人数量将达到478.9万台。

数据来源:IFR、中商产业研究院整理

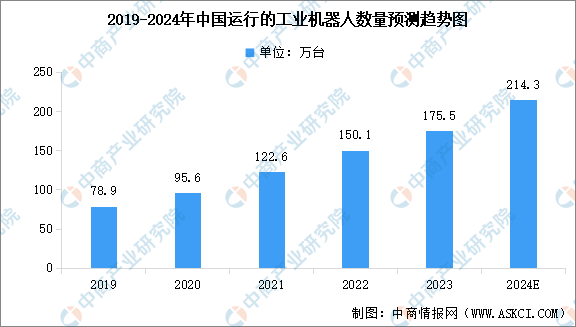

当前,中国连续十一年成为世界上最大的机器人市场,中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年中国正在运行的工业机器人数量达到175.5万台,同比增长17%。中商产业研究院分析师预测,2024年中国正在运行的工业机器人数量将达到214.3万台。

数据来源:IFR、中商产业研究院整理

4.工业机器人行业投融资

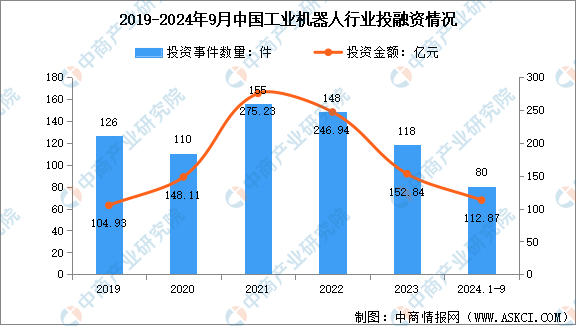

工业机器人的应用场景已经从传统的汽车制造、电子行业等领域扩展到食品加工、医药制造、物流仓储等多个领域。随着应用场景的不断拓展,工业机器人产业吸引了更多投资机构的关注。中商产业研究院发布的《2024-2029年中国工业机器人行业深度调查及投融资战略研究报告》显示,2024年1-9月中国工业机器人行业相关投融资事件数量达80件,投融资金额达112.87亿元。

资料来源:中商产业研究院整理

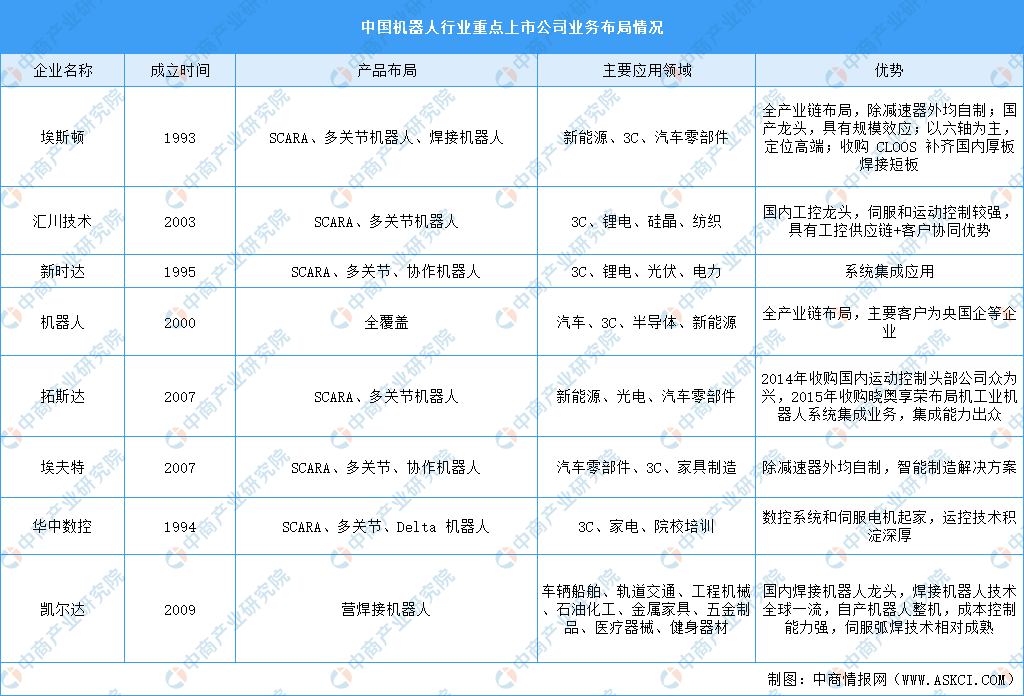

5.工业机器人重点企业布局

我国工业机器人市场由国外四大家族主导,国内工业机器人企业主要集中在码垛、上下料以及搬运等中低端领域。当前,机器人企业上市企业谋求全产业布局,例如,埃斯顿全产业链布局,除减速器外均自制;机器人全产业链布局,减速器外购,电机开始自制。从上市企业工业机器人业务发展概况来看,3C、汽车、弧焊、喷涂等领域为工业机器人上市公司的主要应用方向。

资料来源:中商产业研究院整理

四、工业机器人行业重点企业

1.埃斯顿

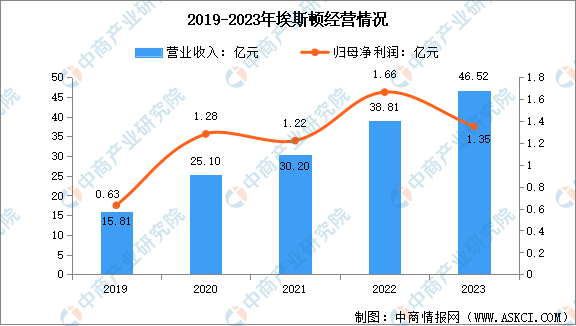

埃斯顿自动化成立于1993年,业务覆盖了从自动化核心部件及运动控制系统、工业机器人、机器人工作站到智能制造系统的全产业链。埃斯顿拥有全系列覆盖3-700kg负载,87款工业机器人产品,在汽车、光伏、锂电池、金属加工、电子制造、建材家居、物流包装、食品烟酒、轨道交通、工程机械、特种车辆、船舶海工、航空航天等细分行业携手行业领军品牌打造智能制造标杆产线及工厂。

2023年,埃斯顿实现营业总收入46.52亿元,同比增长19.87%;归母净利润1.35亿元,同比下降18.80%。

数据来源:中商产业研究院整理

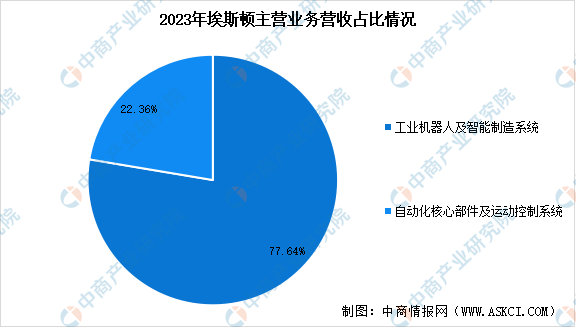

分产品来看,2023年埃斯顿主营业务中,工业机器人及智能制造系统收入36.12亿元,占营业收入的77.64%;自动化核心部件及运动控制系统收入10.40亿元,占营业收入的22.36%。

数据来源:中商产业研究院整理

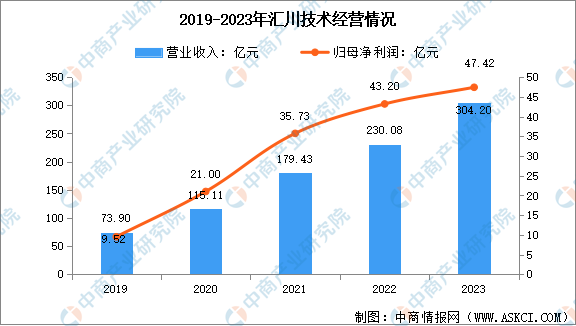

2.汇川技术

汇川技术主要为设备自动化/产线自动化/工厂自动化提供变频器、伺服系统、PLC/HMI、高性能电机、气动元件、传感器、机器视觉等工业自动化核心部件及工业机器人产品,为新能源汽车行业提供电驱&电源系统,为轨道交通行业提供牵引与控制系统。汇川技术的工业机器人产品目前在泛3C、光伏、锂电等行业实现了大批量应用。

2023年,汇川技术实现营业总收入304.20亿元,同比增长32.21%;归母净利润47.42亿元,同比增长9.77%。

数据来源:中商产业研究院整理

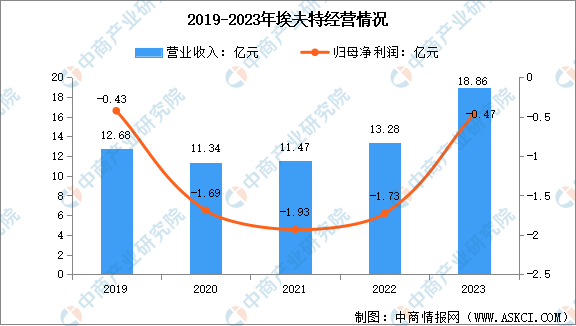

3.埃夫特

埃夫特主营业务为工业机器人整机及其核心零部件、系统集成的研发、生产、销售。2023年,埃夫特实现营业总收入18.86亿元,同比增长42.11%;归母净利润亏损4744.80万元,上年同期亏损1.73亿元。

数据来源:中商产业研究院整理

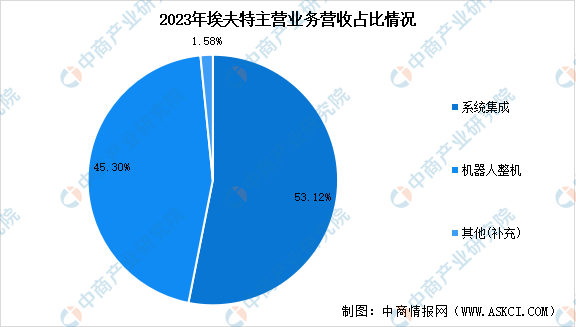

分产品来看,2023年埃夫特主营业务中,系统集成收入10.02亿元,占营业收入的53.12%;机器人整机收入8.55亿元,占营业收入的45.30%。

数据来源:中商产业研究院整理

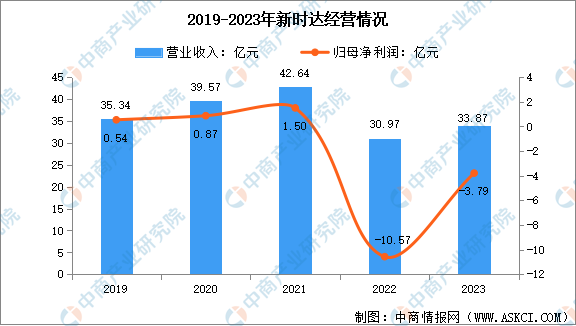

4.新时达

上海新时达电气股份有限公司创建于1995年,是国家重点支持的高新技术企业。新时达以运动控制技术为核心,专注于伺服驱动、变频调速、机器人和工业控制器等产品,发展数字化与智能化,为客户提供优质的智能制造综合解决方案。新时达的产品与解决方案广泛应用于3C电子、锂电、半导体、光伏、物流、食品饮料、医疗、汽车、点胶、激光、机床、电梯、水泵、暖通空调、橡胶塑料、通用节能、工程机械、金属制品、化工制品、家俱等行业与细分领域,服务于全球110多个国家与地区。

2023年,新时达实现营业总收入33.87亿元,同比增长9.37%;归母净利润亏损3.79亿元,上年同期亏损10.57亿元。

数据来源:中商产业研究院整理

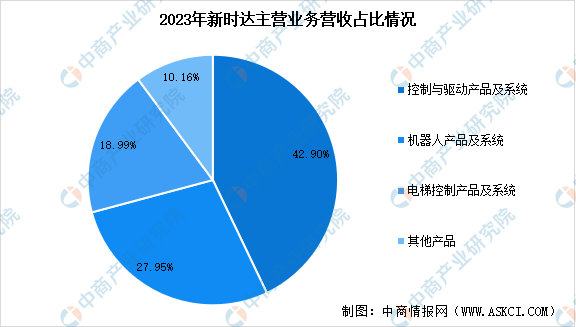

分产品来看,2023年新时达主营业务中,控制与驱动产品及系统收入14.53亿元,占营业收入的42.90%;机器人产品及系统收入9.47亿元,占营业收入的27.95%;电梯控制产品及系统收入6.43亿元,占营业收入的18.99%。

数据来源:中商产业研究院整理

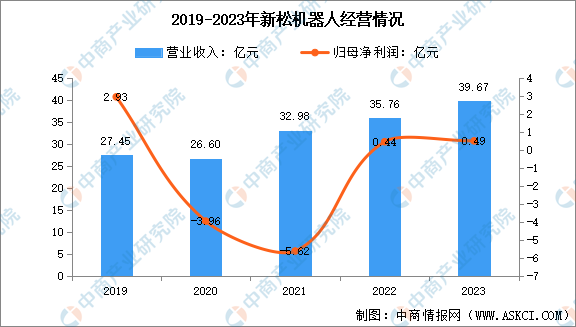

5.新松机器人

新松机器人主要从事机器人产业链相关业务,涵盖机器人核心零部件、机器人本体到机器人系统解决方案。2023年,新松机器人实现营业总收入39.67亿元,同比增长10.93%;归母净利润4857.16万元,同比增长9.49%。

数据来源:中商产业研究院整理

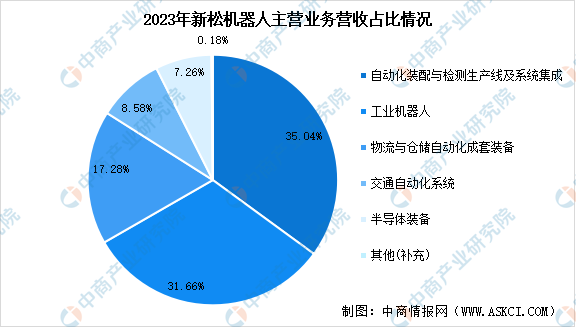

分产品来看,2023年新松机器人主营业务中,自动化装配与检测生产线及系统集成收入13.90亿元,占营业收入的35.04%;工业机器人收入12.56亿元,占营业收入的31.66%;物流与仓储自动化成套装备收入6.85亿元,占营业收入的17.28%。

数据来源:中商产业研究院整理

五、工业机器人行业发展前景

1.新政加速优胜劣汰优化资源配置

工业机器人新版文件对关键零部件制造企业、本体制造企业和集成应用企业的营业收入设定了更为明确和严格的标准。同时,文件规定了不同营业收入规模下企业研发经费的投入比例。此外,文件还要求企业从事研发和技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

当前,我国工业机器人企业数量众多。企查查数据显示,我国存续/在业工业机器人相关企业40.81万家。工业机器人产品同质化和低端竞争现象,新版文件设定更高的标准和要求,将加速企业优胜劣汰,优化资源配置。效率低、技术落后、管理不善的企业被淘汰,而效率高、技术先进、管理优秀的企业则能够留存并进一步发展。这有助于将有限的资源(如资金、人才、原材料等)更集中地配置给更具竞争力的企业,从而实现资源的优化配置,提高整个行业的生产效率。

2.新政间接推动国产化率提升

近年来国产替代浪潮兴起,国内崛起一批工业机器人新兴玩家,工业机器人国产化率持续提升。2023年国产工业机器人份额首突破50%,达到52.45%,从销量口径上首次实现反超。但是四大家族(即日本发那科、安川电机、瑞士的ABB以及库卡的合称)仍牢牢占据我国工业机器人主要市场份额。GGII数据显示,2023年国产总体的销量占比超过50%,四大家族的销量占比32.58%,但从收入规模角度看,国产总体的产值规模明显小于四大家族机器人业务营收总和。

工业机器人新版文件要求,上年度营业收入小于5000万元(含)的企业,近三年每年研发经费投入不低于营业收入的5%;上年度营业收入在5000万元至2亿元(含)的企业,近三年每年研发经费投入不低于营业收入的4%;上年度营业收入在2亿元以上的企业,近三年每年研发经费投入不低于营业收入的3%;这将推动企业更加注重研发投入、提质增效,进一步增强工业机器人企业及产品竞争力,推动国产化率提升。

数据来源:GGII、中商产业研究院整理

3.新政助力拓展国际市场

经过近年的快速发展,无论是产品技术还是落地应用,中国的工业机器人产业实现了大幅赶超,出海是企业拓展更大市场的必然之路。IFR数据显示,2023年我国工业机器人出口量再创新高,达到11.83万台,而进口量仅为8.24万台。新版文件通过接轨国际标准体系和质量管理体系,将有助于企业熟悉国际规则,提升产品质量和管理水平,满足国际市场需求,这将为我国工业机器人企业拓展国际市场提供有力的支持。通过进入国际市场,工业机器人企业可以接触到更广阔的市场空间。

更多资料请参考中商产业研究院发布的《中国工业机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。