2024年中国康复机器人产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-10-22 08:53

中商情报网讯:在当今科技飞速发展的时代,康复机器人作为一种融合了先进技术与医疗需求的创新产物,正逐渐走进人们的视野。它为患者的康复之路带来了新的希望,也为医疗行业注入了强大的动力。

一、产业链

中国康复机器人产业链上游包括减速器、伺服电机、控制器、传感器、驱动器等硬件及监测系统、保护系统、控制系统等软件;中游为不同类型的康复机器人,可分为上肢康复机器人、下肢康复机器人和手部康复机器人以及关节康复机器人等;下游为康复机器人的需求端,主要包括各类机构和患者。

资料来源:中商产业研究院整理

二、上游分析

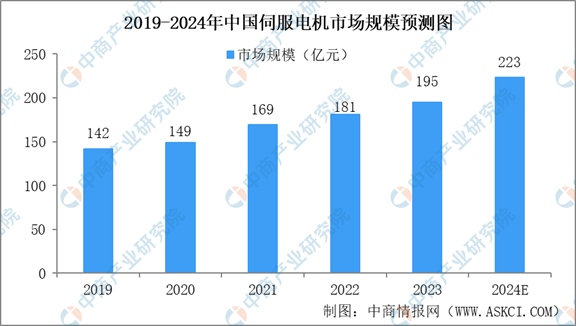

1.伺服电机

(1)市场规模

伺服电机在机器设备中发挥重要作用。中商产业研究院发布的《2024-2029年中国伺服电机行业分析及发展预测报告》显示,2023年中国伺服电机市场规模约195亿元,同比增长7.73%。中商产业研究院分析师预测,2024年我国伺服电机市场规模将超200亿元。

数据来源:中商产业研究院整理

(2)重要企业

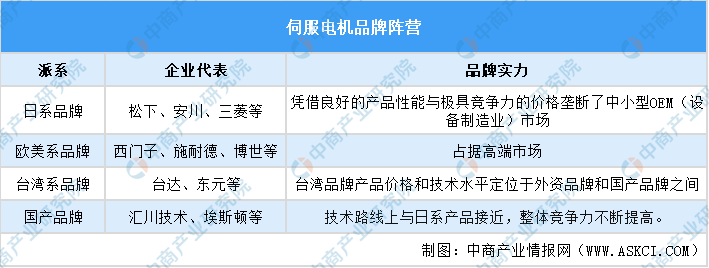

目前在我国伺服电机行业包括日系、欧美系、台湾系和国产品牌四个阵营。具体如下:

资料来源:中商产业研究院整理

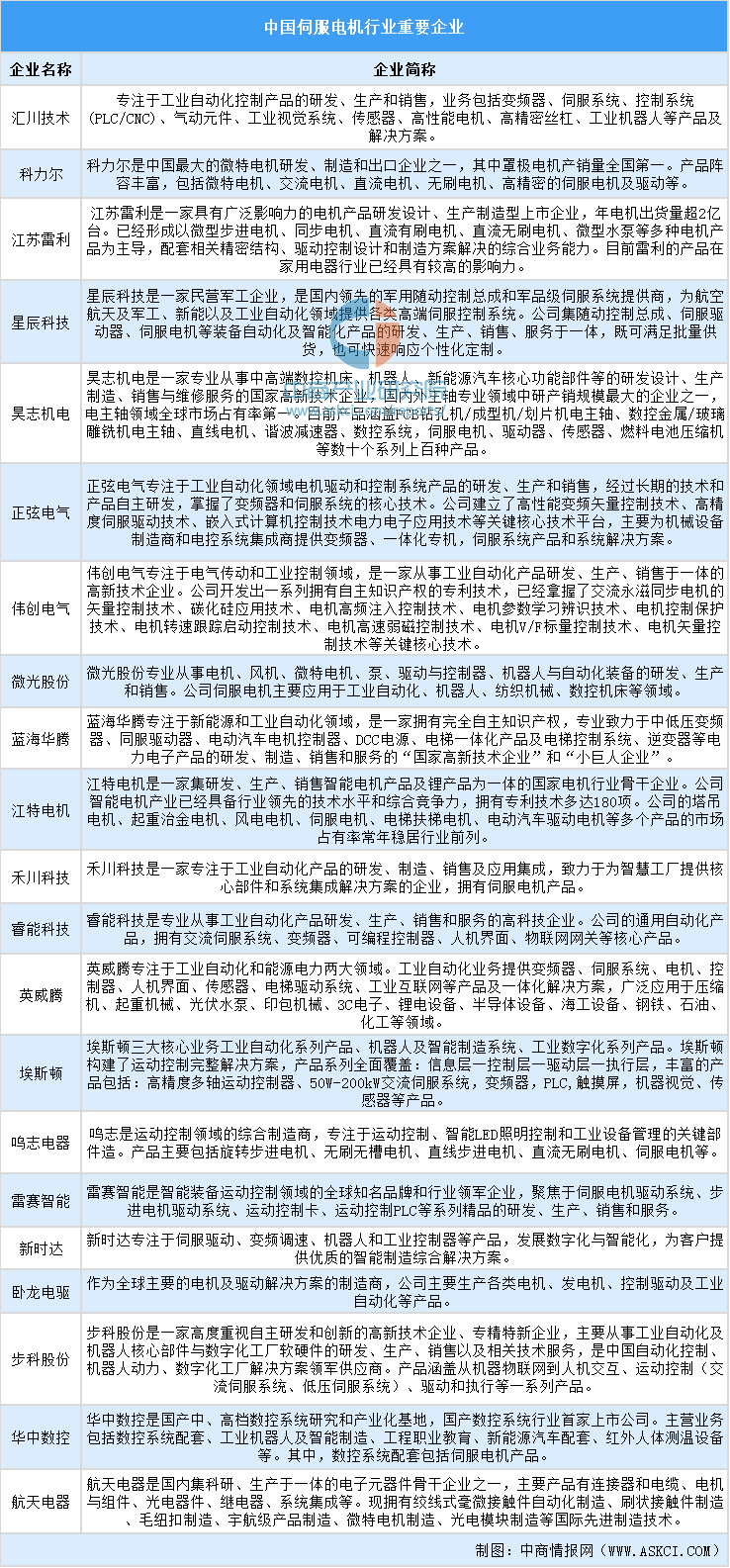

国产品牌代表性企业有汇川技术、埃斯顿、卧龙电机等。

资料来源:中商产业研究院整理

2.减速器

(1)市场规模

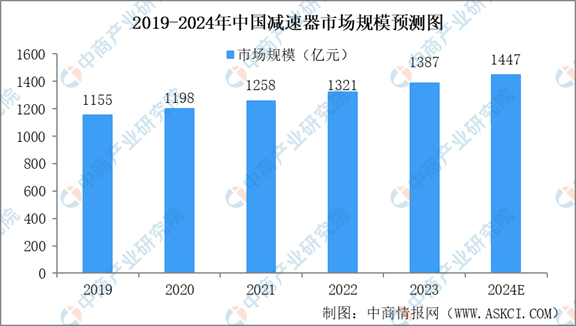

近年来,随着工业机器人、高端数控机床等智能制造和高端装备领域的快速发展,谐波减速器与RV减速器已成为高精密传动领域广泛使用的器件。中商产业研究院发布的《2024-2029年全球及中国工业机器人减速器行业研究报告》显示,2023年中国减速器行业市场规模达到1387亿元。中商产业研究院分析师预测,2024年中国减速器市场规模将增长至1447亿元。

数据来源:中商产业研究院整理

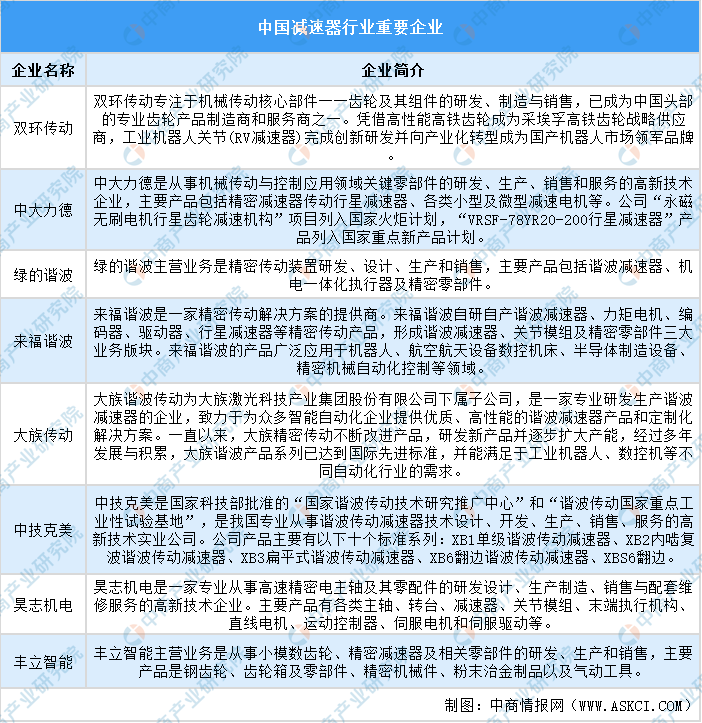

(2)重要企业

当前减速器行业企业众多,其具体如下:

资料来源:中商产业研究院整理

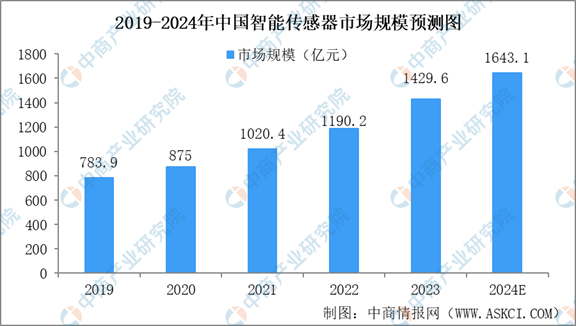

3.智能传感器

(1)市场规模

近年来,在新能源汽车、工业自动化、医疗、环保、消费等领域智能化、数字化需求的持续带动下,中国智能传感器市场规模保持稳步增长。中商产业研究院发布的《2024-2029年中国智能传感器市场调查与行业前景预测专题研究报告》显示,2023年中国智能传感器市场规模将增至1429.6亿元。中商产业研究院分析师预测,2024年市场规模将增至1643.1亿元。

数据来源:中商产业研究院整理

(2)重要企业

我国目前已初步形成优势明显的智能传感器企业,如韦尔股份、兆易创新、华润微、华工科技、歌尔股份等,其余市场参与者以中小型制造类企业为主。

资料来源:中商产业研究院整理

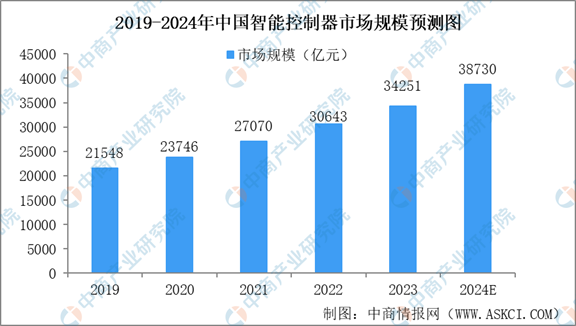

4.智能控制器

(1)市场规模

随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2024-2029年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2023年中国智能控制器市场规模约3.42万亿元,五年内年均复合增长率达12.3%。中商产业研究院分析师预测,2024年中国智能控制器市场规模将达3.87万亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

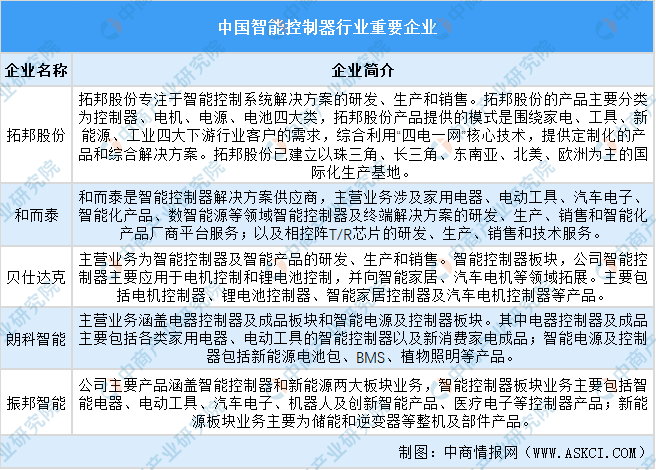

(2)重要企业

目前智能控制器行业企业众多,领先企业包括拓邦股份、和而泰、贝仕达克等企业。

资料来源:中商产业研究院整理

三、中游分析

1.市场规模

在国家政策的积极推动和社会需求增长的双重驱动下,中国康复医疗器械行业实现了快速发展,并带动康复机器人市场规模持续扩大。中商产业研究院发布的《2024-2029年中国康复机器人行业分析及发展预测报告》显示,2023年中国康复机器人市场规模达到约13.9亿元,同比增长25.2%。中商产业研究院分析师预测,2024年市场规模将超20亿元。

数据来源:中商产业研究院整理

2.融资情况

(1)2019-2024年9月投融资情况

康复机器人行业总体投融资情况波动较大。2019-2021年投融资事件和投融资金额均处于上升状态,随后投融资事件和投融资金额均开始波动。2023年投融资金额大幅上升,但投融资事件仅有5起,主要是康诺思腾融入8亿,大幅拉动融资金额。

数据来源:中商产业研究院整理

(2)2019-2024年9月投融资轮次分布情况

当前康复机器人行业投融资投资主要集中在早期,且投资轮次最高位D轮。行业格局未定,尚处蓝海阶段。我国康复机器人行业受制于技术不成熟,医保覆盖不足,临床推广有限等背景,仍处于缓慢成长期,暂未形成规模化企业。

数据来源:IT桔子、中商产业研究院整理

3.企业布局

目前,康复机器人企业较分散,市场集中度低。代表性企业有傅利叶智能、程天科技、华鹊景医疗、迈步机器人、大艾机器人等。

资料来源:中商产业研究院整理

4.企业分布热力图

康复机器人行业相关企业主要集中于广东省、上海市和浙江省等省份。其中,广东省和上海市均拥有5家企业。

资料来源:中商产业研究院整理

四、下游分析

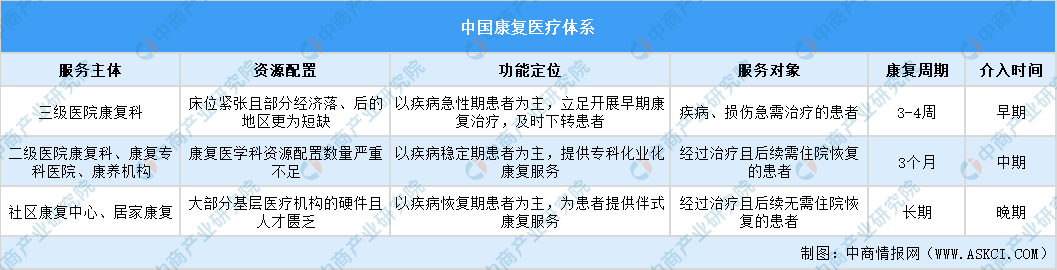

1.康复医疗体系

我国目前建立了三级康复医疗体系。主要由三级医院康复科、二级医院康复科、康复专科医院、康养机构、社区康复中心、居家康复等组成,其具体如下:

资料来源:中商产业研究院整理

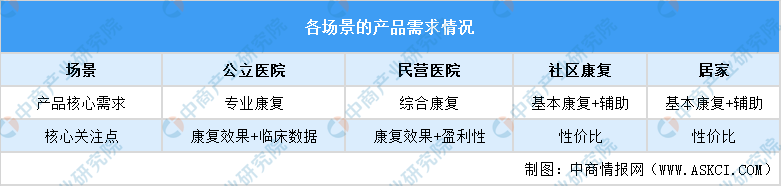

2.康复机器人需求关注点

公立三甲医院最看重产品性能和临床数据,另外,医生有科研项目需求。目前,公立三甲医院是智能康复机器人的主要需求者。

民营康复医院比例越来越高,民营康复医院更重视成本及投入回报率。

针对社区和居家多为辅助类产品,因场景多元、消费者的个性化需求多,对产品的迭代要求高,要达到“消费级”的康复机器人,在满足安全性的基础上,产品的舒适度、外观、价格及服务是关键因素。

资料来源:中商产业研究院整理

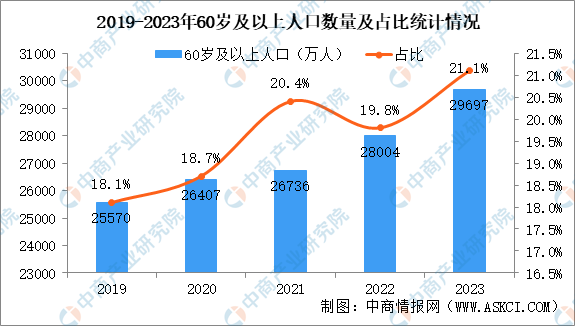

3.老年人口规模

从需求端来看,老龄化问题的日益严重是推动康复行业的根本。我国老年人口规模庞大,自2000年迈入老龄化社会之后,人口老龄化程度持续加深。国家统计局数据显示,2023年中国60岁及以上人口为29697万人,占21.1%,比上年人口增加1693万人,比重上升1.3个百分点。未来,在人工智能时代及康复治疗需求激增的背景下,康复机器人将得到更普遍的应用,促使医疗机器人加速发展。

数据来源:中商产业研究院整理

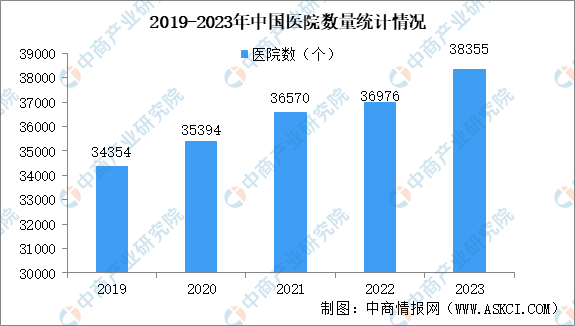

4.医院

近年来,我国医院数量稳步增加,总体保持在3万个以上。国家卫健委数据显示,2023年我国共有医院38355个,较去年增加1379个。

数据来源:《中国卫生健康统计年鉴》、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智能仓储行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。