2024年中国智能工厂行业市场前景预测研究报告(简版)

中商产业研究院 2024-11-26 09:11

中商情报网讯:智能工厂将成为制造业发展的重要趋势和方向。智能工厂的发展前景广阔,市场规模将持续增长,政策支持力度加大,技术进步推动发展,市场需求多样化,绿色化发展需求以及国际竞争与合作等都将为智能工厂的发展提供有力支撑。

一、智能工厂的定义及分类

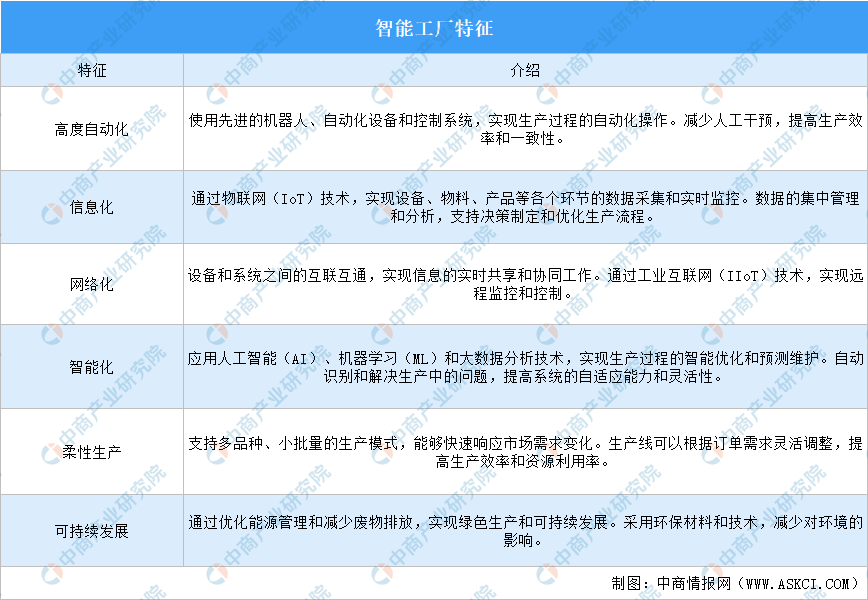

智能工厂可以定义为一个集成了先进信息技术、自动化技术和人工智能技术的现代化工厂,通过高度自动化、信息化、网络化和智能化的手段,实现生产过程的优化和管理,提高生产效率、降低成本、提升产品质量和灵活性,从而增强企业的市场竞争力。智能工厂具备高度自动化、信息化、网络化、智能化、柔性生产、可持续发展的特征。

资料来源:中商产业研究院整理

二、智能工厂行业发展政策

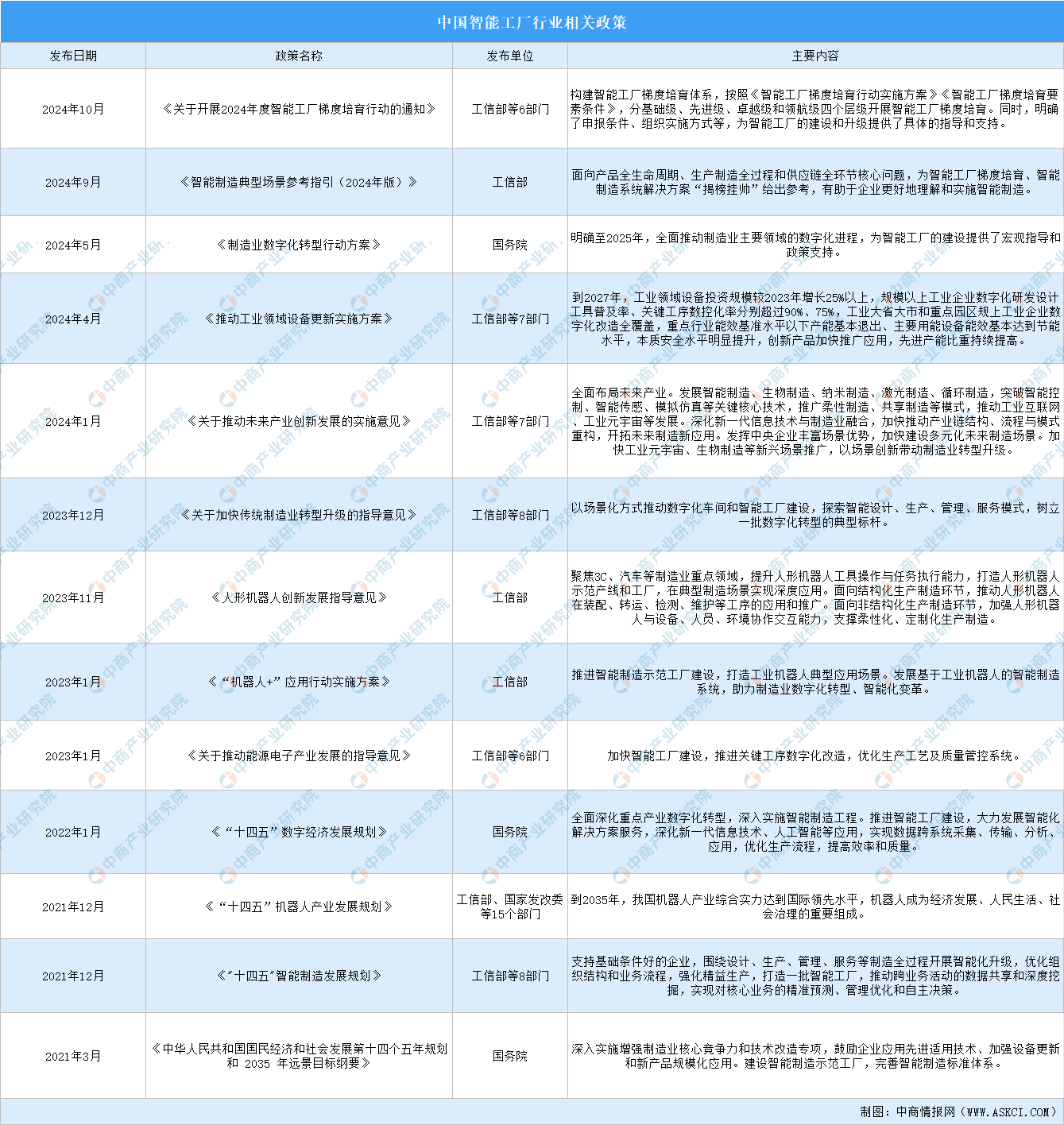

智能工厂作为智能制造的核心领域,通过集成物联网、大数据、人工智能等先进技术,实现生产流程的自动化、数字化与智能化,对于推动制造业向更高效、更智能、更可持续的方向转型具有重要意义。对此,国家高度重视智能制造产业的发展,出台了一系列相关政策以扶持产业链基础设施建设,推动智能工厂的建设与发展。

资料来源:中商产业研究院整理

三、智能工厂行业发展现状

1、智能工厂市场规模

智能工厂是现代工业、制造业的大势所趋,是实现企业转型升级的一条优化路径。中商产业研究院发布的《2024-2029全球及中国智能工厂和制造行业发展现状调研及投资前景分析报告》显示,2020年中国智能工厂市场规模8560亿元,2023年市场规模增长至1.2万亿元。根据当前各行业建设智慧工厂的热情及扩张速度,预计中国智慧工厂行业仍将保持10%以上的年均增速,2024年中国智能工厂行业市场规模有望达1.3万亿元。

数据来源:中商产业研究院整理

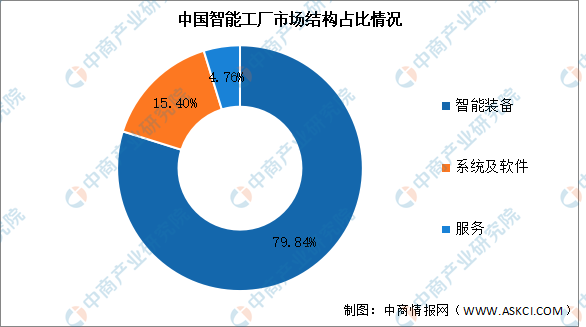

2、智能工厂市场结构

智能工厂是利用各种现代化的技术,实现工厂的办公、管理及生产自动化,达到加强及规范企业管理、减少工作失误、堵塞各种漏洞、提高工作效率、进行安全生产、提供决策参考、加强外界联系、拓宽国际市场的目的。智能工厂实现了人与机器的相互协调合作,其本质是人机交互。中国智能工厂行业目前集中在智能装备的投资和应用上,占比达79.84%。其次为系统及软件,占比达15.4%,服务占比达4.76%。

数据来源:中商产业研究院整理

3、国家级智能制造示范工厂数量

随着制造业转型升级步伐加快,中国已累计培育421家国家级智能制造示范工厂,其中2023年培育212家,建成万余家省级的数字化车间和智能工厂。中国“灯塔工厂”总数已达72家,占全球42%。

数据来源:工信部、中商产业研究院整理

4、国家级智能制造示范工厂区域分布

从区域分布来看,2023年国家级智能制造示范工厂分布在全国29个省区市,多集中在中东部和沿海地区。江苏智能制造示范工厂数量最多,达到20家。湖北、山东、安徽、广东、福建、湖南、浙江、上海、重庆智能制造示范工厂数量均超过10家。西部地区标杆智能工厂数量较少。

数据来源:中商产业研究院整理

5、智能工厂渗透率

近年来,消费者对汽车和电子产品的需求量不断扩大,推动制造业技术进步,提升行业渗透率。从智能工厂在几大行业的渗透率来看,3C电子和汽车的市场化程度较高,渗透率分别为26%和20%。其次是金属冶炼、机械设备制造、生物化工,渗透率分别为15%、14%、6%。

数据来源:中商产业研究院整理

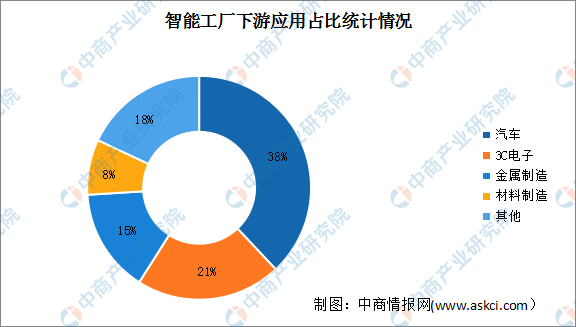

6、智能工厂下游应用分布

目前,智能工厂的下游应用领域主要集中在汽车、3C电子、金属制造、材料制造等领域。其中,汽车与3C电子占比较高,分别为38%、21%,金属制造与材料制造上升空间较大。由于智能设备对环境要求较低,预计未来智能工厂的应用范围将会越来越广,带动智能工厂扩大布局。

数据来源:中商产业研究院整理

7、智能工厂重点企业分析

“2023(第二届)中国标杆智能工厂百强榜”显示,广汽埃安第二智造中心、苏州璨曜光电有限公司、格力电器(杭州)有限公司、中信戴卡六号厂、佛山市顺德区美的饮水机制造有限公司、捷普电子(广州)有限公司、联想南方智能制造基地、武汉海尔电冰柜有限公司、北京福田康明斯发动机有限公司、烽火通信系统设备制造部、蜂巢能源车规级动力电池AI智能制造厂、中策橡胶集团股份有限公司、杭州海康威视数字技术股份有限公司等上榜。

资料来源:e-works、中商产业研究院整理

四、智能工厂行业重点企业

1、先导智能

先导智能的智能工厂业务涵盖多个领域,包括但不限于锂电池智能装备、光伏智能装备、3C智能装备、智能物流系统、汽车智能产线、燃料电池装备、激光加工装备以及薄膜电容器装备等。公司致力于为客户提供集“智造+服务”为一体的智能工厂整体解决方案。

2023年,先导智能实现营业收入166.3亿元,同比增长19.35%,;实现归属于上市公司股东的净利润为17.75亿元,同比下降23.45%。

数据来源:中商产业研究院数据库

2023年先导智能锂电池智能装备营业收入126.4亿元,占比76.03%。智能物流系统营业收入14.31亿元,占比8.61%。

数据来源:中商产业研究院数据库

2、科大智能

科大智能作为全国领先的智能工业、智能配电网整体解决方案供应商之一,在智能工厂业务方面展现出了强大的实力。科大智能智能工厂业务主要围绕“数字工业”和“数字能源”两大业务载体展开,致力于为客户提供智能工厂整体解决方案。公司通过整合机器人先进控制、人工智能、主动配电网等核心技术,实现智能感知、人机交互、机器视觉、数字孪生、柔性智能物流等应用生态场景,助力企业打造理想智慧工厂。

2023年科大智能实现营业总收入31.02亿元,同比下降6.91%。归母净利润亏损1.28亿元,上年同期亏损2.92亿元。

数据来源:中商产业研究院数据库

2023年科大智能智能电气业务营业收入12.96亿元,占比41.78%。智能制造营业收入10.24亿元,占比33.01%。

数据来源:中商产业研究院数据库

3、拓斯达

拓斯达是一家在自动化行业深耕多年的企业,形成了智能能源和环境管理、工业机器人、注塑机、数控机床四大板块,并致力于为客户提供智能工厂整体解决方案。拓斯达在工业机器人、注塑机、数控机床等领域均处于国内领先地位,市场份额及品牌地位排在国产品牌头部位置。近期,拓斯达与华为云就具身智能领域签署合作协议。

2023年,拓斯达实现营业总收入45.53亿元,同比下降8.65%。归母净利润8803.34万元,同比下降44.86%。

数据来源:中商产业研究院数据库

2023年拓斯达工业机器人与自动化应用系统营业收入9.69亿元,占比21.27%。数控机床营业收入3.49亿元,占比7.67%。

数据来源:中商产业研究院数据库

4、华为

华为作为全球领先的ICT(信息与通信技术)解决方案提供商,凭借其在通信技术、云计算、大数据、人工智能等领域的深厚积累,积极投身于智能工厂的建设和推动中,致力于为客户提供全方位的智能制造解决方案。

F5G全光工厂解决方案,具备架构绿色极简、稳定可靠、灵活易调整等诸多优势,能够助力产线快速投产、稳定运营、提质增效。此外,华为还推出了智慧工厂最新解决方案,在生产网络、生产数字平台和生产应用三方面实现全新升级,加速工厂从全联接走向数智化。华为的智能工厂业务涵盖了从咨询、规划、设计、实施到运维的全生命周期服务,能够为客户提供端到端的智能制造解决方案。

2023年华为全球销售收入达到7042亿元,净利润更是达到了870亿元,同比大幅增长9.64%和144.4%。

数据来源:中商产业研究院数据库

5、海能达

海能达在通信技术方面积累了深厚的技术实力,其5G产品的硬件架构和软件平台全部自主研发,拥有核心网、基站、终端等关键技术。海能达针对智慧工厂的需求,提出了公专融合的5G智慧工厂解决方案。该方案依托公网管道与窄带数字专网相结合,通过系统软件平台搭建相对私域的网络环境,配合智能化的终端和应用,保障客户关键任务通信。同时,海能达还提供了涵盖生产调度、安防监控、应急处理各个方面的“产品簇”,包括企业级PoC应用服务器、企业级IMS、4/5G核心网、4/5G双模扩展型基站及各型号终端等。

2023年海能达实现营业总收入56.53亿元,同比持平。归属于母公司股东的净利润-3.88亿元,上年同期净利润为4.08亿元,由盈转亏。

数据来源:中商产业研究院数据库

五、智能工厂行业发展前景

1、政策支持力度加大

国家政府高度重视智能制造的发展,并出台了一系列政策文件来推动智能工厂的梯度培育和建设。例如,工业和信息化部、国家发展改革委、财政部等多个部门联合发布了多项政策,旨在推动智能工厂的普及和提升。这些政策为智能工厂的发展提供了有力的支持和保障,为其未来发展奠定了坚实的基础。

2、技术进步推动发展

物联网、大数据、人工智能等新一代信息技术的不断成熟和应用,为智能工厂的发展提供了强大的技术支撑。这些技术使得智能工厂能够实现设备互联、数据互通、智能决策等功能,提高生产效率和质量。随着自动化生产线和机器人技术的不断发展,智能工厂的自动化和智能化水平将进一步提升,这将使得生产过程更加高效、精准和无人化,进一步降低人力成本,提高生产效率。

3、行业渗透率提升

智能工厂主要应用于汽车、3C电子、金属制造、材料制造等行业。随着技术的成熟和应用的推广,智能工厂在更多行业中的渗透率将逐步提升。

更多资料请参考中商产业研究院发布的《中国智能工厂市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。