2024年中国锂电设备产业链图谱研究分析(附产业链全景图)

中商产业研究院 2024-11-28 08:39

中商情报网讯:锂电设备是锂电池生产的基础,锂电池制作工艺复杂,整个生产过程涉及30多道工序,需多种设备配套完成。今日,政府部门对固态电池从政策层面积极推动,固态电池市场需求空间广阔,锂电设备厂商有望在固态电池领域开拓第二成长曲线。

一、产业链

锂电设备行业产业链上游为原材料及零部件,主要包括钢材、铝材、电线电缆、电气元件和机械零部件等;中游为锂电设备,可分为前段设备、中段设备和后段设备;下游应用于锂电池,包括消费锂电池、动力锂电池和储能锂电池。

图片来源:中商产业研究院

二、上游分析

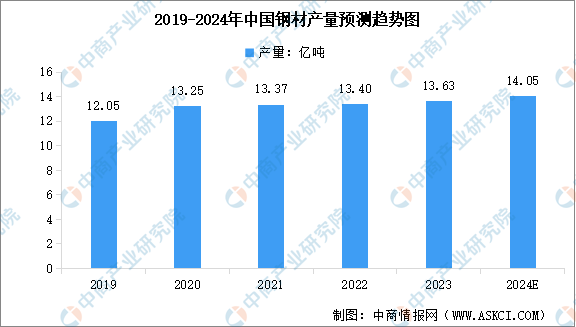

1.钢材

(1)产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2024-2029年中国钢材行业市场分析及发展趋势预测报告》显示,2023年中国钢材累计产量达13.63亿吨,较上年增长1.67%。中商产业研究院分析师预测,2024年中国钢材产量将达到14.05亿吨。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

中国钢材企业众多,规模不一。在国央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

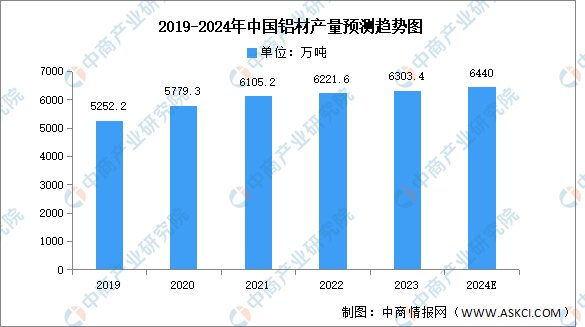

2.铝材

(1)产量

铝材位于铝产业链中游加工环节,上游为电解铝和再生铝生产,再生铝或电解铝添加合金元素后,通过挤压、延压等形式加工成铝型材、板带箔等。中商产业研究院发布的《2024-2029年中国铝材行业市场前景调查及投融资战略研究报告》显示,2023年中国铝材产量达6303.4万吨,同比增长5.7%。中商产业研究院分析师预测,2024年中国铝材产量将达到6440万吨。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

中国铝材企业规模庞大,结构多元。从规模上看,中国铝材行业已经形成了巨大的生产能力和产能,总体产能达到5900多万吨,占据全球铝材行业总产能的较大份额。重点企业包括中国铝业集团有限公司、山东南山铝业股份有限公司、广东兴发铝业有限公司,具体如图所示:

资料来源:中商产业研究院整理

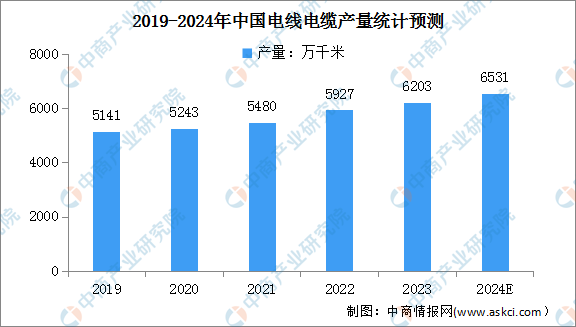

3.电线电缆

(1)产量

电线电缆作为电力传输和分配的核心组件,在全球范围内的需求确实呈现出不断增长的趋势。中商产业研究院发布的《2024-2029年中国电线电缆行业调研及发展战略研究预测报告》显示,2023年我国电线电缆产量约为6203万千米,同比增长4.7%。未来,随着可再生能源的发展和智能电网的建设,电线电缆需求将不断增长。中商产业研究院分析师预测,2024年我国电线电缆产量有望达6531万千米。

数据来源:中商产业研究院数据库

(2)竞争格局

目前,我国电线电缆行业市场集中度较低。电线电缆十大领军品牌分别为宝胜科技创新股份有限公司、江苏上上电缆集团有限公司、远东电缆有限公司、江苏亨通电力电缆有限公司、中天科技海缆股份有限公司、上海起帆电缆股份有限公司、浙江万马股份有限公司、福建南平太阳电缆股份有限公司、青岛汉缆股份有限公司、杭州电缆股份有限公司。

资料来源:招投标品牌调研公示服务平台、中商产业研究院整理

三、中游分析

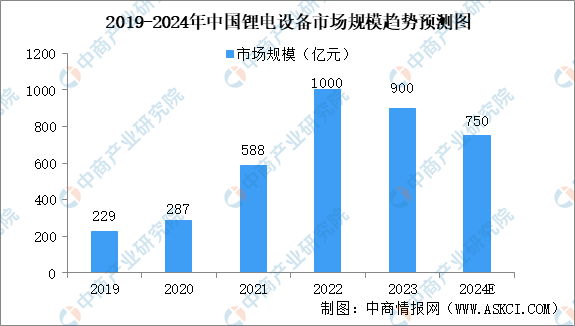

1.市场规模

2023年,中国锂电设备行业受“量价齐跌”影响,行业市场规模有所下降。中商产业研究院发布的《2024-2029全球及中国锂电池制造设备行业发展现状调研及投资前景分析报告》显示,2023年锂电设备行业市场规模为900亿元。中商产业研究院分析师预测,2024年中国锂电设备市场规模约为750亿元。

数据来源:GGII、中商产业研究院整理

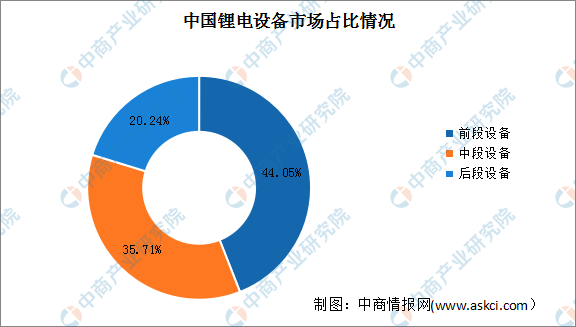

2.市场结构

从细分市场占比来看,我国锂电设备前段、中段、后段设备市场占比分别为44.05%、35.71%、20.24%。前段设备包括搅拌机、涂布机、辊压机和分切机等,其中涂布机价值最大,占75%左右;中段设备包括卷绕机、叠片机、注液机等,其中卷绕机价值占比70%;后段处理需要分容化成柜和检测等设备,其中化成和分容占70%,组装占30%。

数据来源:GGII、中商产业研究院整理

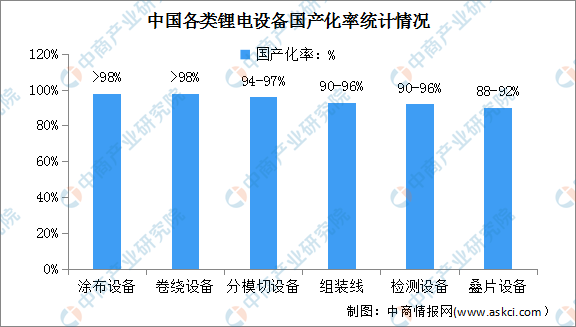

3.国产化率

近年来,在政策及市场推动下,国内锂电企业研发投入增加,新技术应用不断突破。国内锂电设备与国外先进设备在自动化、工艺精细度水平上已逐渐赶超国外设备,锂电设备国产率大幅上升。数据显示,锂电设备国产化率也已经达到90%以上,其中关键工序的装备国产化率达到80%以上。预计在新一轮的动力电池扩产周期中,国产锂电设备占有率将进一步提升。

数据来源:GGII、中商产业研究院整理

4.涂布机

锂电涂布机是一种用于涂布锂离子电池正负极材料的专用设备,其主要作用是在电极片表面形成一层均匀的涂层,用于保护电极表面、提高电池性能以及制作电池。中商产业研究院发布的《2024-2029年中国涂布机市场前景及投资发展战略研究报告》显示,2023年我国锂电涂布机行业市场规模156亿元,同比增长37.78%。中商产业研究院分析师预测,2024年中国涂布机市场规模将达173亿元。

数据来源:中商产业研究院整理

5.注液机

注液机主要用于锂电池注液工序,属锂电池制造中段工序的核心设备。注液机性能要求包括注液精度、注液速度、封装可靠性、注液清洁度、设备尺寸、真空度等。中商产业研究院发布的《2024-2029年我国锂电设备行业前景预测与战略投资机会分析报告》显示,2022年我国锂电注液机市场规模为63亿元,同比增长28.6%,2023年约为74亿元。中商产业研究院分析师预测,2024年我国锂电注液机市场规模将达到83亿元,同比增长19%。

数据来源:中商产业研究院整理

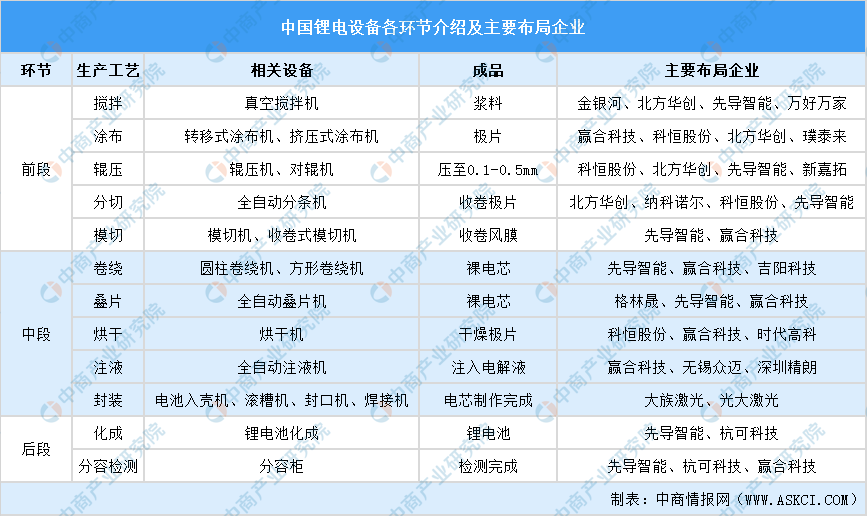

6.企业布局

目前国内的锂电设备企业已经拥有独立完成前中后道工序的技术条件,其中前中道工序所需的设备已经基本实现国产化。前段锂电设备企业包括先导智能、赢合科技、科恒股份、璞泰来、金银河、北方华创等;中段锂电设备企业包括先导智能、赢合科技、格林晟等,主要布局卷绕机、叠片机和焊接机等;后段锂电设备企业包括先导智能、杭可科技等,主要布局化成和分容检测所需相关设备。

资料来源:中商产业研究院整理

7.重点企业分析

目前,中国锂电设备相关上市企业数量较少,其中,广东省最多,共8家。湖南省、江苏省、浙江省均为3家,并列第二。

资料来源:中商产业研究院整理

8.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.消费锂电池

近两年,由于3C数码产品消费需求相对疲软,中国消费锂电池出货量有所下降。中商产业研究院发布的《2024-2029年中国消费型锂电池行业市场前景预测及未来发展趋势报告》显示,2023年中国消费锂电池出货量为49GWh,同比增长2.08%。中商产业研究院分析师预测,2024年中国消费锂电池出货量将达53GWh。

数据来源:GGII、中商产业研究院整理

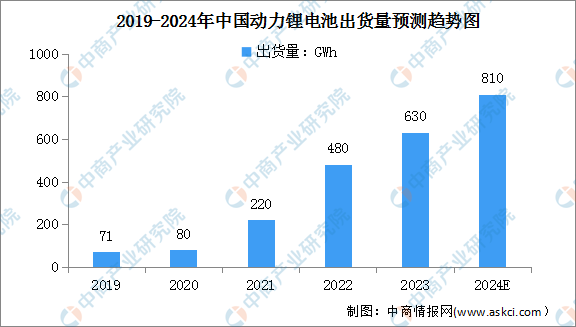

2.动力锂电池

近年来,国内新能源终端市场增长超预期,带动国内动力锂电池出货量增长。中商产业研究院发布的《2024-2029年中国动力电池行业市场发展及投资策略专题研究报告》显示,2023年中国动力锂电池出货量630GWh,同比增长31%。中商产业研究院分析师预测,2024年我国动力锂电池出货量有望超800GWh。

数据来源:GGII、中商产业研究院整理

3.储能锂电池

近年来,在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。中商产业研究院发布的《2024-2029年全球与中国储能锂电池市场现状及未来发展趋势》显示,2023年我国储能锂电池出货量达206GWh,同比增长59%。中商产业研究院分析师预测,2024年我国储能电池出货量有望达257GWh。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国锂电设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。