2025年中国无人配送产业链图谱研究分析(附产业链全景图)

中商产业研究院 2025-02-14 09:34

中商情报网讯:无人配送是指以机器代替人工或人机协作的方式,在物品配送过程中没有或只有少量人工参与。目前,无人配送行业已经形成了相对完整且完善的产业链。

一、产业链

无人配送产业链上游主要为零部件及技术,零部件包括AI芯片、摄像头、激光雷达、智能传感器、智能控制器、电池、电机。技术包括5G、物联网、自动驾驶、高精度地图、高精度定位。中游环节主要包括无人配送解决方案,包括配送无人机、无人配送车和配送机器人等。下游环节为应用场景,主要包括电商、商超、快递、外卖等。

资料来源:中商产业研究院整理

二、上游分析

(一)AI芯片

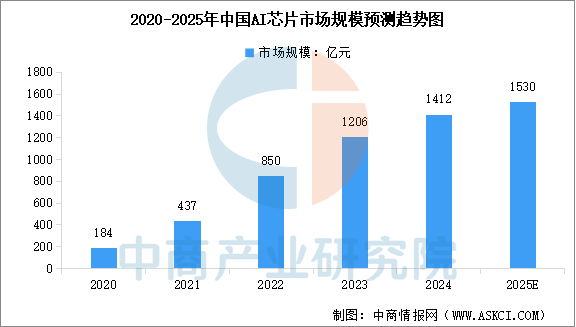

1.AI芯片市场规模

AI芯片作为专门为人工智能计算设计的集成电路,近年来受到广泛关注,中国AI芯片行业市场规模不断增长。中商产业研究院发布的《2025-2030年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2023年中国AI芯片市场规模达到1206亿元,同比增长41.9%。中商产业研究院分析师预测,2025年中国AI芯片市场规模将增至1530亿元。

数据来源:中商产业研究院整理

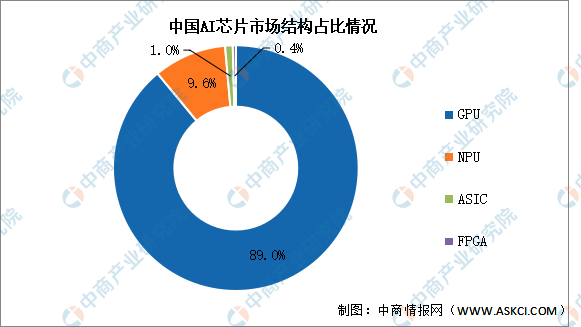

2.AI芯片市场结构

从细分市场来看,中商产业研究院发布的《2025-2030年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,GPU仍然是AI芯片的主力军,特别是在深度学习算法的训练中表现出色,市场占比达到89.0%。NPU、ASIC、FPGA等市场份额正在快速增长,市场占比分别为9.6%、1.0%和0.4%。

数据来源:IDC、中商产业研究院整理

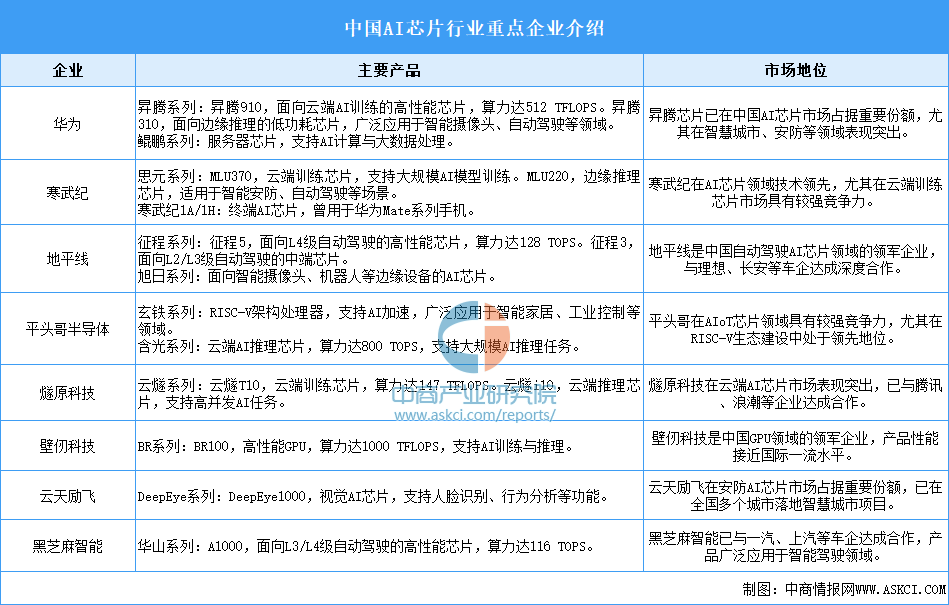

3.AI芯片企业布局

当前,中国AI芯片行业已形成以华为、寒武纪、地平线等为代表的龙头企业,覆盖云端、边缘端、终端等多个市场。这些企业在技术研发、产品落地及生态建设方面表现突出,推动了中国AI芯片产业的快速发展。未来,随着政策支持与市场需求增长,这些企业有望在全球AI芯片市场中占据更重要的地位。

资料来源:中商产业研究院整理

(二)激光雷达

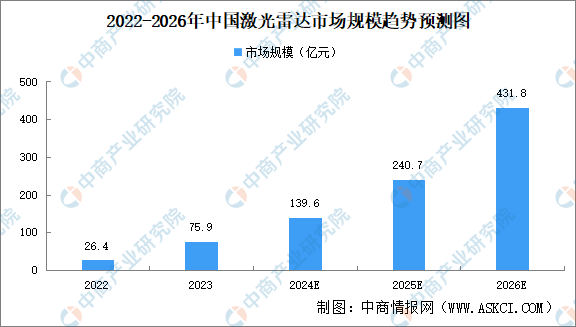

1.中国激光雷达市场规模

受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及机器人及智慧城市建设等领域需求的推动,中国激光雷达市场驶入快车道。中商产业研究院发布的《2025-2030年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2023年中国激光雷达市场规模约为75.9亿元。中商产业研究院分析师预测,2024年中国激光雷达市场规模将达139.6亿元,2026年将达到431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

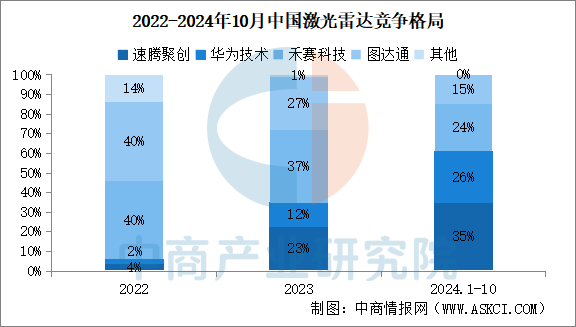

2.激光雷达竞争格局

2022年至2024年10月,速腾聚创与华为技术异军突起,图达通与禾赛科技市场份额下滑,从配套关系来看,速腾聚创与华为技术的异军突起,主要得益于赛力斯、极氪、智己等车企销量快速攀升。另一方面四巨头市场份额持续攀升,由86%增加至近100%,行业集中持续提升。

数据来源:盖世汽车、中商产业研究院整理

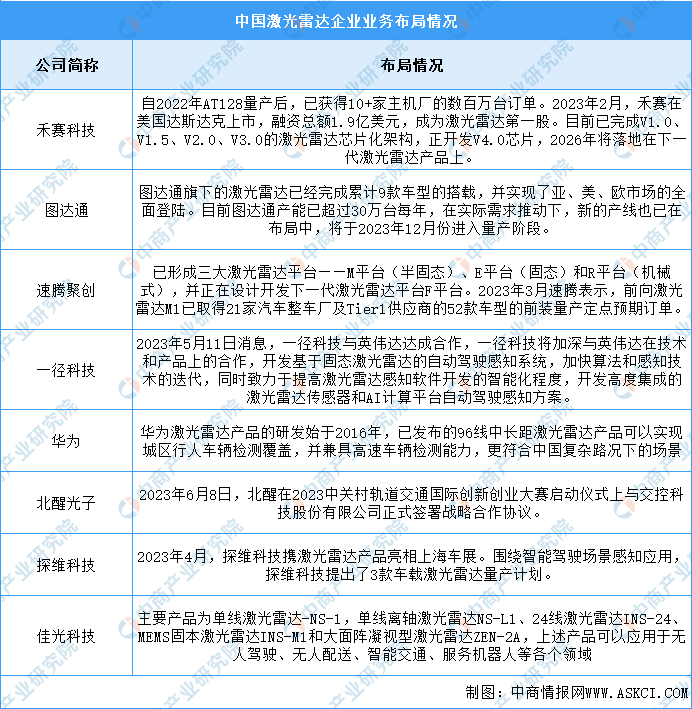

3.激光雷达企业布局情况

国内多数厂商在境内、境外均有布局,产品销售范围较广。目前禾赛科技、图达通在激光雷达行业的竞争力较大。具体如图所示:

资料来源:中商产业研究院整理

(三)智能传感器

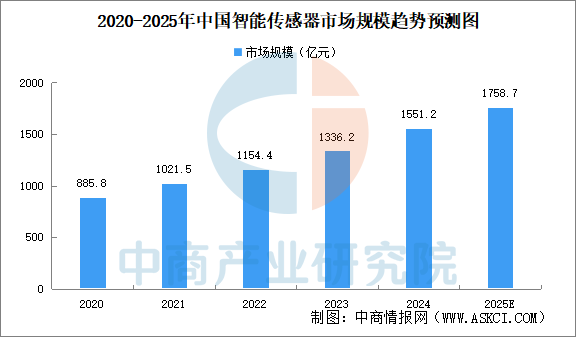

1.传感器市场规模

中国作为全球最大的电子市场之一,智能传感器的市场规模也在不断扩大。中商产业研究院发布的《2025-2030年全球及中国智能传感器市场调查与行业前景预测专题研究报告》显示,2024年中国智能传感器市场规模为1551.2亿元。中商产业研究院分析师预测,2025年中国智能传感器市场规模将超1700亿元。

数据来源:中商产业研究院整理

2.智能传感器市场结构

智能传感器市场中的产品品类繁多,目前,中国智能传感器市场产品以MEMS传感器和CIS图像传感器为主,占比分别为29.7%和26.5%,市占总和超过一半。

数据来源:中商产业研究院整理

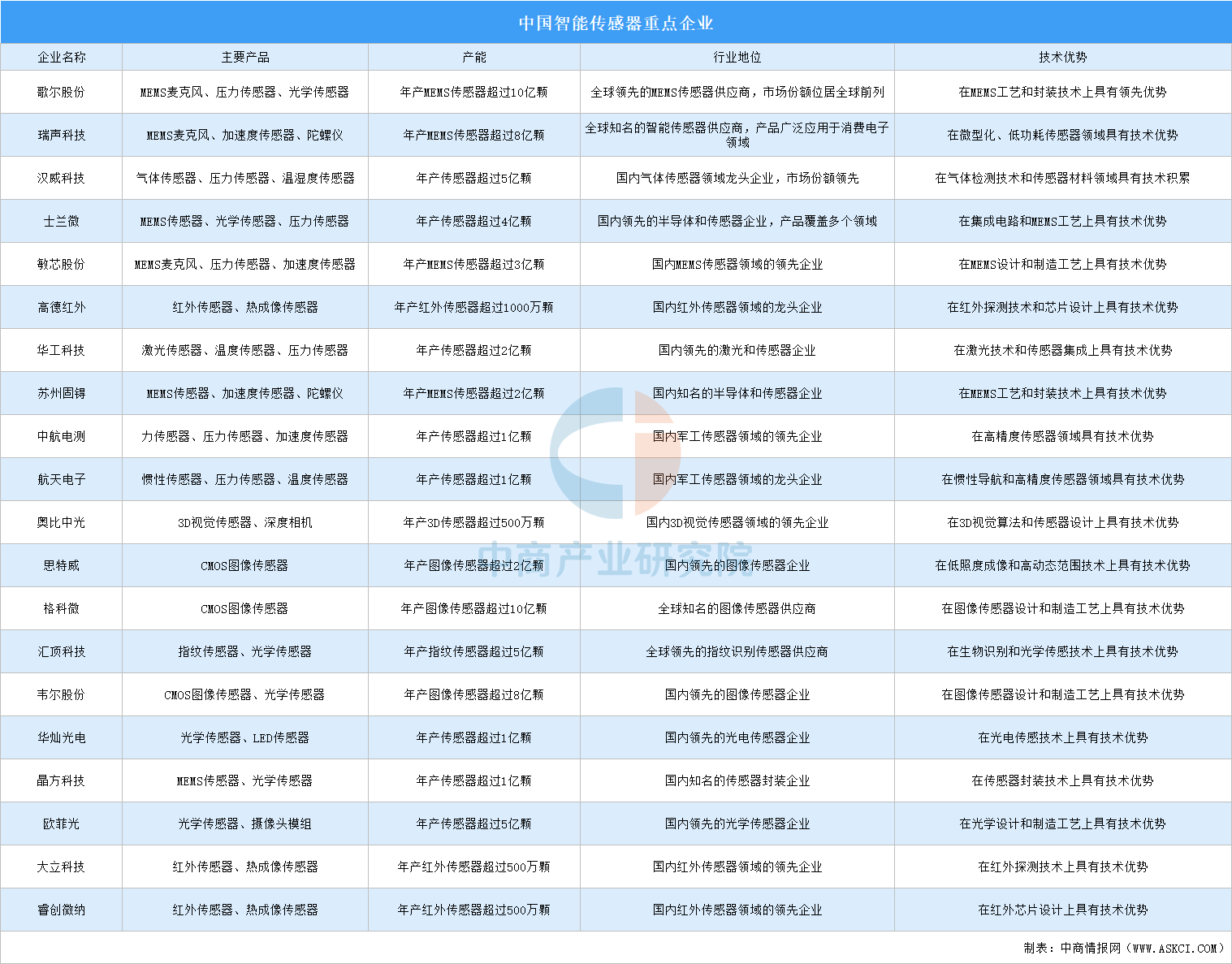

3.智能传感器重点企业

中国智能传感器行业在政策支持和技术进步的推动下快速发展,涌现出一批实力雄厚的智能传感器企业,如歌尔股份、汇顶科技、韦尔股份、华工科技等。这些企业在消费电子、汽车电子等领域具备较强的竞争力,不仅在国内市场占有一席之地,还积极开拓国际市场。

资料来源:中商产业研究院整理

(四)自动驾驶

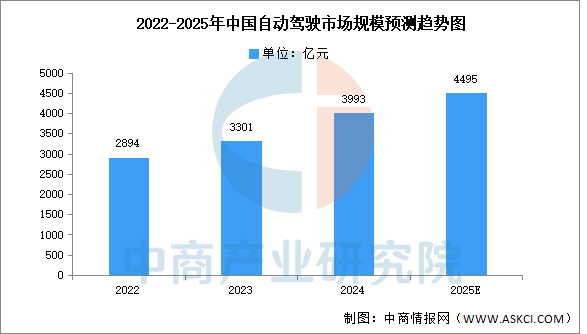

1.自动驾驶市场规模

目前,我国积极发展智能网联汽车,自动驾驶技术进一步推动BAT等企业进入市场、加大投入研发技术,自动驾驶市场正处于快速发展阶段。中商产业研究院发布的《2025-2030全球及中国自动驾驶行业深度研究报告》显示,2023年我国自动驾驶市场规模达3301亿元,同比增长14.1%。中商产业研究院分析师预测,2024年我国自动驾驶市场规模将达3993亿元,2025年将逼近4500亿元。

数据来源:中商产业研究院整理

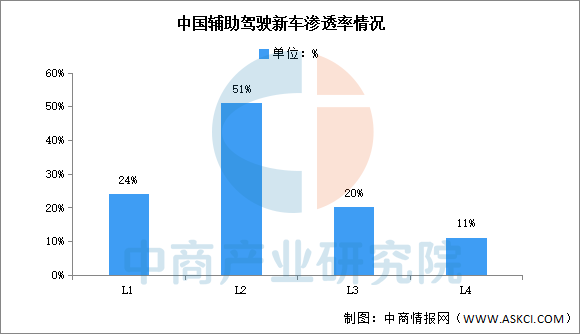

2.自动驾驶渗透率情况

当前,国内量产乘用车的自动驾驶等级正从L2向L3+级别过渡。L1渗透率约为24%。L2在自动驾驶技术中最为成熟,渗透率约为51%。L3和L4渗透率分别为20%和11%。随着自动驾驶技术的进一步成熟和成本的不断降低,自动驾驶汽车的渗透率有望继续提高。

数据来源:中商产业研究院整理

3.自动驾驶企业布局

自动驾驶企业布局情况呈现加速趋势,多家企业正围绕关键技术、产业链合作及商业化应用进行深度布局。百度Apollo、小马智行、文远知行等企业,在自动驾驶算法、高精度地图、传感器技术等方面取得了显著进展。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

(一)无人配送市场规模

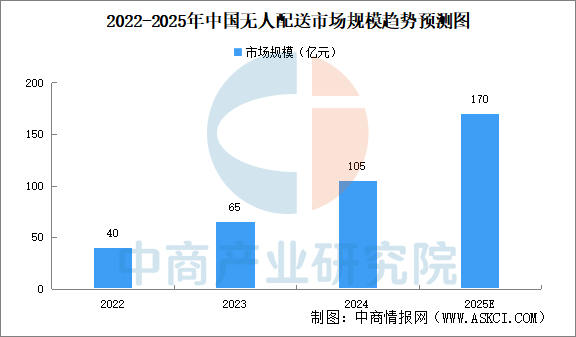

目前,无人配送车、无人机等无人配送设备已经广泛应用于快递、外卖、商超等多个领域。国家对无人配送行业的支持力度持续增强,多项政策规划将无人配送纳入其中,明确了其长期性发展方向。中商产业研究院发布的《2025-2030年中国无人配送深度分析及发展趋势研究预测报告》显示,2022年中国无人配送市场规模约为40亿元,2024年市场规模突破100亿元。中商产业研究院分析师预测,到2025年中国无人配送市场规模将达170亿元。

资料来源:中商产业研究院整理

(二)配送无人机企业布局

随着电商、外卖等行业的快速发展,消费者对快速、便捷配送服务的需求日益增加。配送无人机作为一种新型配送方式,具有高效、灵活、低成本等优势,能够满足市场的多样化需求。对此,美团、顺丰、京东、韵达、大疆创新等企业积极布局配送无人机业务。

资料来源:中商产业研究院整理

(三)无人配送车企业布局

目前,无人配送车行业正处于快速发展阶段,市场竞争日益激烈。京东、顺丰等知名企业凭借其强大的技术实力、品牌影响力和市场基础,在行业中占据领先地位。同时,也有一些初创企业和科技公司积极布局无人配送车领域,通过技术创新和定制化解决方案,不断提升自身竞争力。

资料来源:中商产业研究院整理

(四)物流机器人市场规模

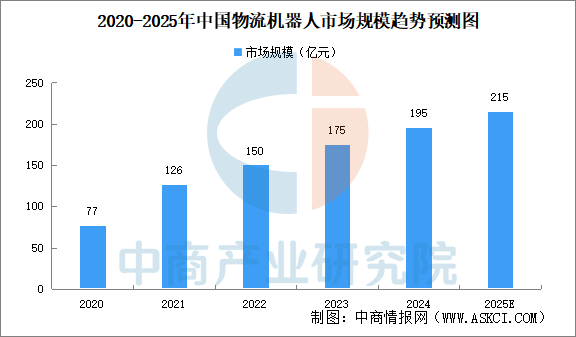

在国家政策的支持以及人工智能、物联网、大数据等新一代信息技术的快速发展下,物流机器人的智能化水平不断提升,物流机器人行业保持较快发展。中商产业研究院发布的《2025-2030年中国物流机器人市场调查与行业前景预测专题研究报告》显示,2023年物流机器人市场规模增至175亿元,2024年市场规模将达195亿元。中商产业研究院分析师预测,预计2025年市场规模将超210亿元。

数据来源:中商产业研究院整理

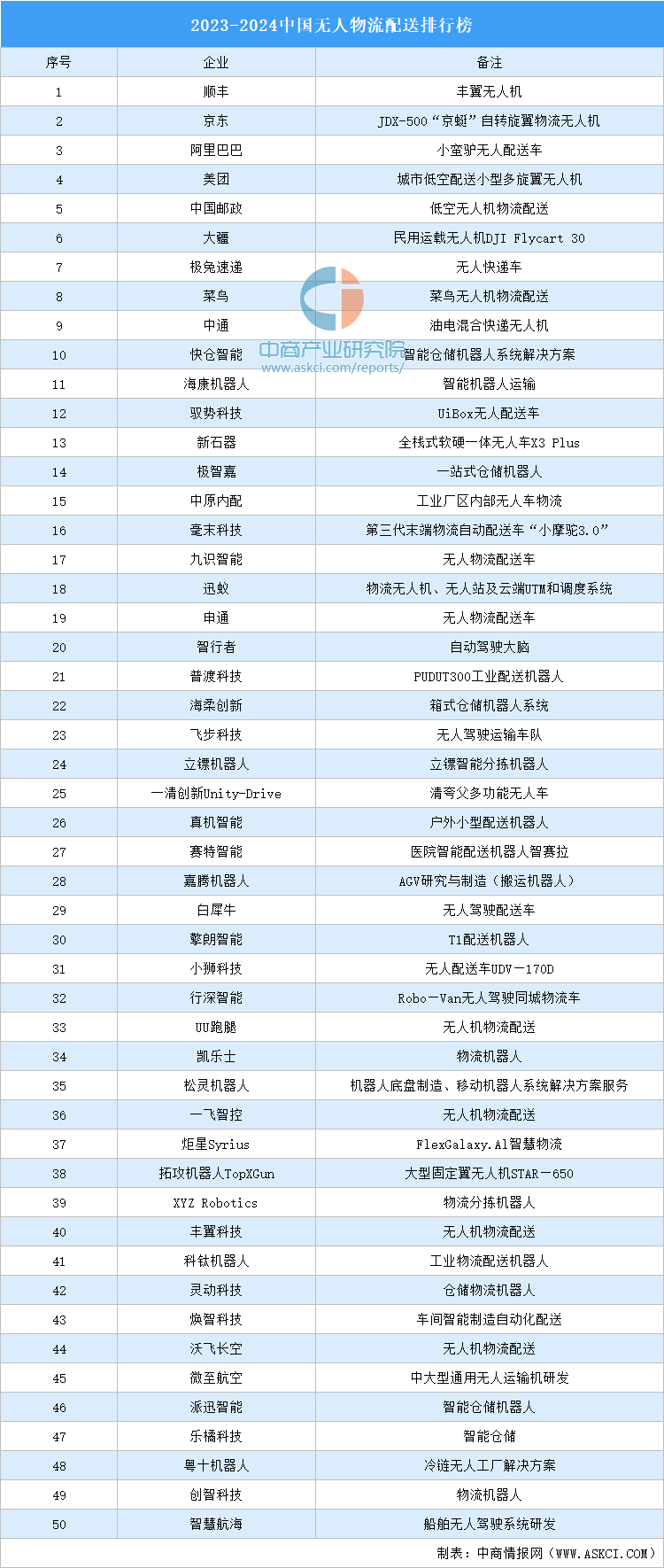

(五)无人配送重点企业

资料来源:DBC、中商产业研究院整理

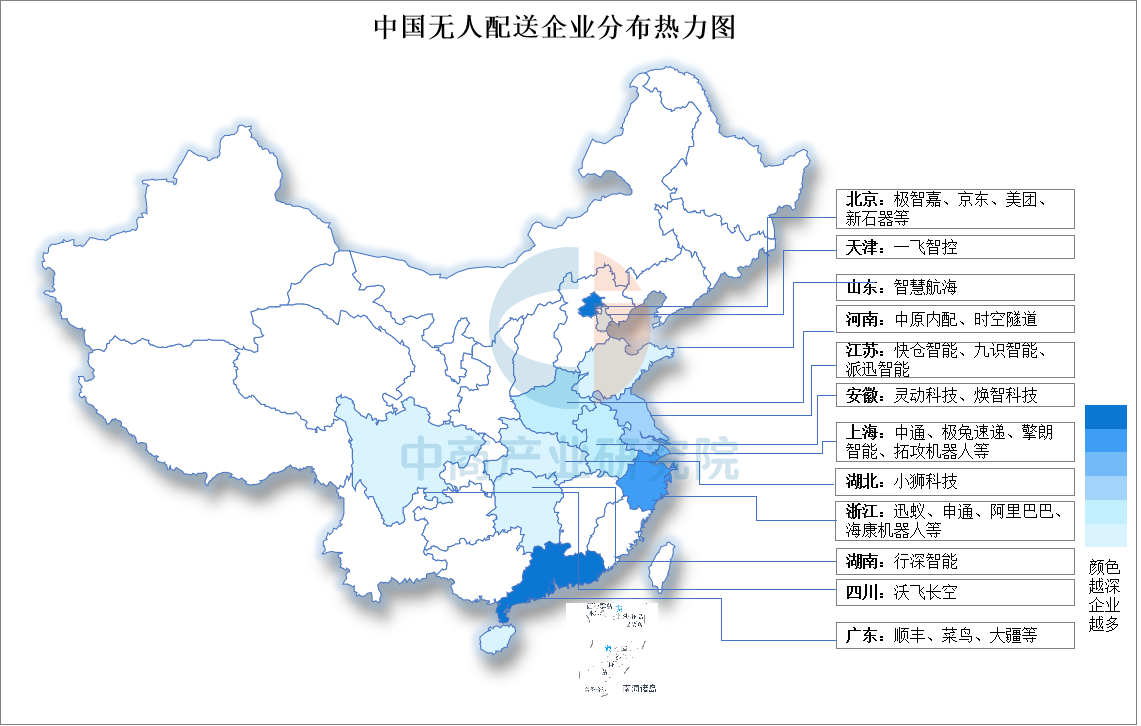

(六)无人配送行业企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

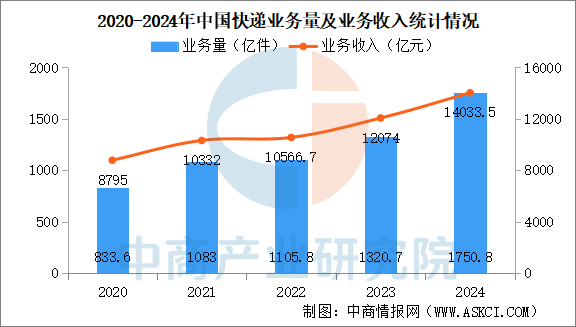

(一)快递

2024年中国快递业务量累计完成1750.8亿件,同比增长21.5%。快递业务收入累计完成1.4万亿元,同比增长13.8%。

数据来源:国家邮政局、中商产业研究院整理

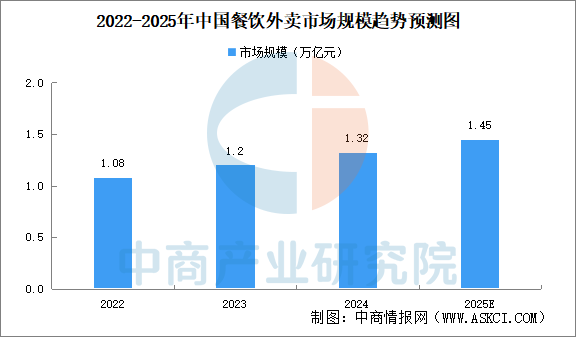

(二)外卖

自2008年成交第一单外卖到现在,我国已成为全球第一大外卖市场。中商产业研究院发布的《2025-2030年中国餐饮连锁行业市场分析预测报告》显示,2023年我国餐饮外卖市场规模约1.2万亿元,占餐饮收入的比重升至22.6%,2024年市场规模将超1.3万亿元。中商产业研究院分析师预测,2025年中国餐饮外卖市场规模1.45万亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国无人配送市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。