2025年中国AI软件行业市场前景预测研究报告(简版)

中商产业研究院 2025-02-24 09:07

中商情报网讯:人工智能软件作为新一轮科技革命的核心驱动力,正在重塑全球产业格局。中国凭借政策支持、技术积累与庞大市场需求,已跻身全球AI软件竞争第一梯队。随着技术的不断成熟和应用场景的不断拓展,AI软件将加速渗透到各行各业,为企业和个人用户提供高效、智能的解决方案,AI软件行业前景广阔。

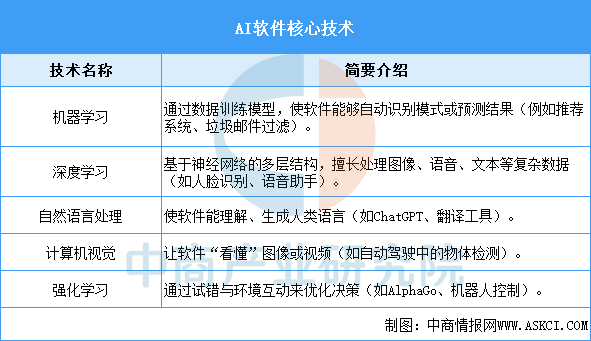

一、AI软件的定义

AI软件(人工智能软件)是指利用人工智能技术构建的计算机程序或系统,能够模拟人类智能行为(如学习、推理、决策、感知等),并通过数据驱动的方式自主完成任务。与传统软件不同,AI软件的核心在于其能够通过算法和模型从数据中提取规律,并动态优化自身的性能。AI软件核心技术包括机器学习、深度学习、自然语言处理、计算机视觉、强化学习等。

资料来源:中商产业研究院整理

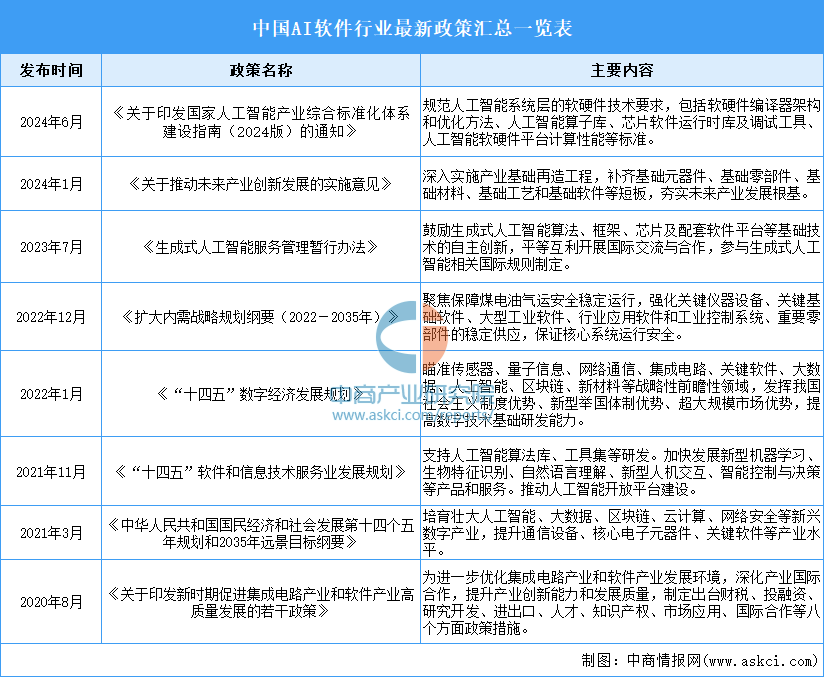

二、AI软件行业发展政策

中国AI软件行业的快速发展离不开国家及地方政府在政策层面的全方位支持,这些政策不仅明确了技术发展方向,还通过资金扶持、税收优惠、生态建设等方式推动行业创新与产业化。

资料来源:中商产业研究院整理

三、AI软件行业发展现状

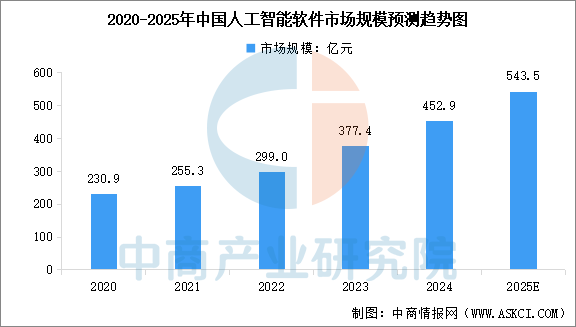

1.AI软件市场规模

AI软件是当前技术革命的核心驱动力之一,正在重塑各行各业。中国AI软件行业正处于从“规模扩张”向“质量升级”转型的关键阶段,政策支持、技术迭代与市场需求共同驱动行业增长。中商产业研究院发布的《2025-2030全球及中国人工智能软件行业发展现状调研及投资前景分析报告》显示,2023年中国人工智能软件市场规模达377.4亿元,相比2022年上升26.2%。中商产业研究院分析师预测,2025年中国AI软件市场规模将超过500亿元,生成式AI、大模型、边缘AI成为核心增长点。

数据来源:IDC、中商产业研究院整理

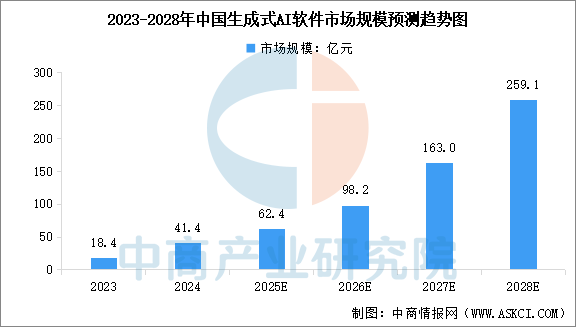

2.生成式AI软件规模

当前生成式人工智能产业正在加速发展,不断催生新场景、新业态、新模式和新市场,赋能千行百业,中国生成式人工智能软件市场规模快速增长。中商产业研究院发布的《2025-2030全球及中国人工智能软件行业发展现状调研及投资前景分析报告》显示,2023年中国生成式人工智能软件市场规模达18.4亿元,2024年达到约41.4亿元。随着大模型基础能力的提升和应用形式的创新,中国的生成式AI软件市场规模将持续增长,中商产业研究院分析师预测,2025年中国生成式人工智能软件市场规模将达到62.4亿元。

数据来源:IDC、中商产业研究院整理

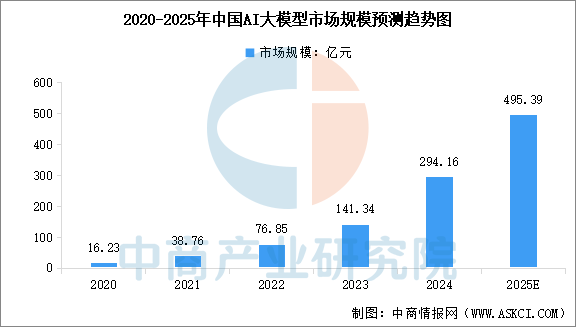

3.AI大模型市场规模

基于人工智能领域的深度学习模型,AI大模型能够处理大规模数据并具有更加精准的预测和决策能力,是实现人工智能商业化的关键,应用前景广阔。中商产业研究院发布的《2025-2030年中国AI大模型深度分析及投资前景研究预测报告》显示,2023年中国AI大模型市场规模为141.34亿元,较上年增长83.92%。中商产业研究院分析师预测,2025年中国AI大模型市场规模将达到495.39亿元。

数据来源:中商产业研究院整理

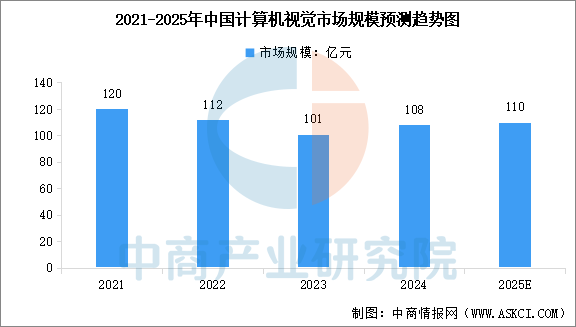

4.计算机视觉市场规模

计算机视觉是一门研究如何使机器“看”的科学,是指用摄影机和电脑代替人眼对目标进行识别、跟踪和测量等机器视觉,并进一步做图形处理,使电脑处理成为更适合人眼观察或传送给仪器检测的图像。中商产业研究院发布的《2025-2030年中国计算机视觉行业前景与市场趋势洞察专题研究报告》显示,2023年计算机视觉市场市场规模达101亿元。中商产业研究院分析师预测,2025年中国计算机视觉市场市场规模将达到110亿元。

数据来源:IDC、中商产业研究院整理

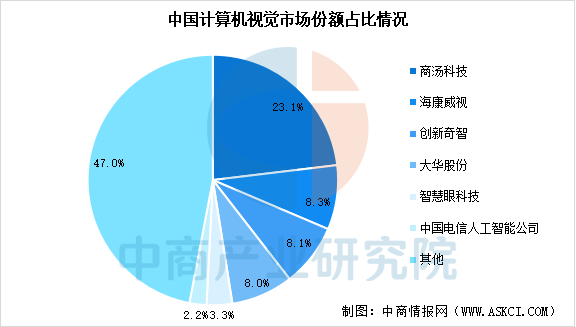

从竞争格局来看,商汤科技近年来一直位于榜首,2022年市场份额占比达23.1%,随后是海康威视、创新奇智、大华股份、智慧眼科技等,占比分别为8.3%、8.1%、8.0%、3.3%。

数据来源:IDC、中商产业研究院整理

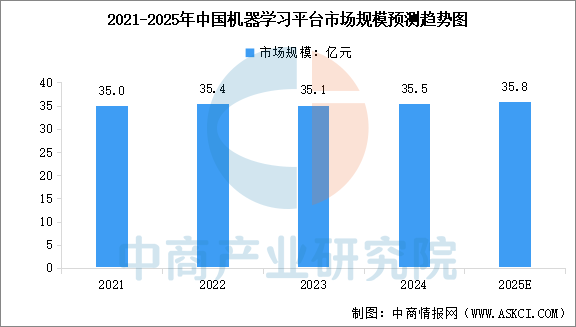

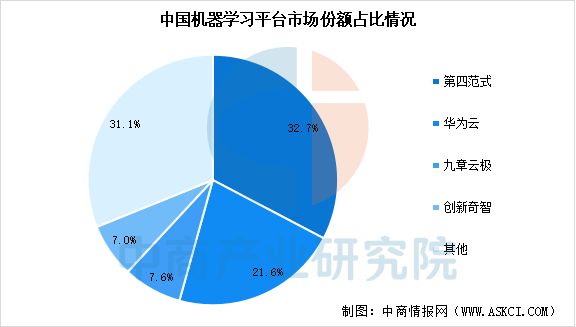

5.机器学习开发平台

机器学习是专门研究计算机怎样模拟或实现人类的学习行为,以获取新的知识或技能,重新组织已有的知识结构使之不断改善自身的性能。机器学习是人工智能的核心,是使计算机具有智能的根本途径。中商产业研究院发布的《2025-2030年中国机器学习产业调研及发展趋势预测报告》显示,2023年机器学习开发平台市场规模达35.1亿元。中商产业研究院分析师预测,2025年中国机器学习开发平台市场规模将达到35.8亿元。

数据来源:IDC、中商产业研究院整理

机器学习平台呈现出明显的头部厂商规模化效应,前5名的厂商占据69.9%的市场份额,第四范式和华为云排名前二,占比分别为32.7%和21.6%,九章云极和创新奇智占比分别为7.6%和7.0%。

数据来源:IDC、中商产业研究院整理

四、AI软件行业重点企业

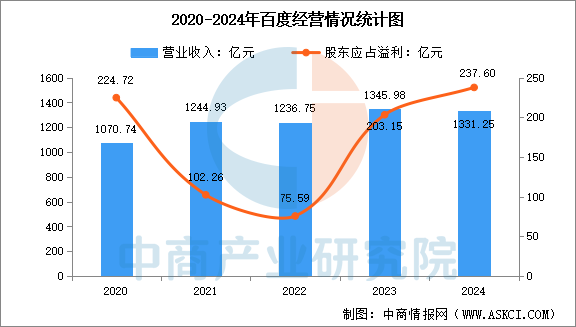

1.百度

百度成立于2000年,是一家拥有强大互联网基础的领先AI公司。经过二十多年的发展,百度已经构建了包括移动生态、智能云、Apollo自动驾驶、智能生活等在内的多元化业务格局。百度推出了文心大模型,这是其AI技术的重要成果。文心大模型在多个领域表现出色,包括自然语言处理、计算机视觉等,能够为用户提供高效、准确的AI服务。2024年,百度总营收达1331.25亿元,归属净利润达237.60亿元,同比增长21%。

数据来源:中商产业研究院整理

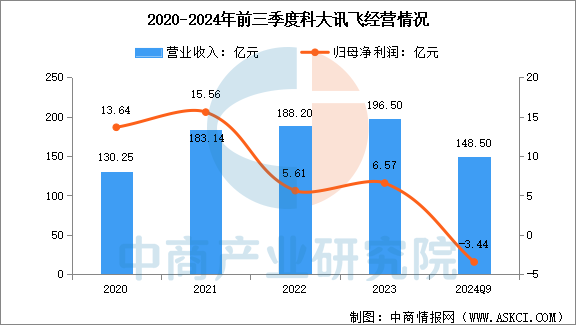

2.科大讯飞

科大讯飞股份有限公司成立于1999年,是亚太地区知名的智能语音和人工智能上市企业。自成立以来,一直从事智能语音、计算机视觉、自然语言处理、认知智能等人工智能核心技术研究并保持国际前沿水平。基于人工智能核心技术,科大讯飞多年来持续赋能教育、医疗、金融、汽车、城市、运营商、工业等行业赛道并取得广泛成效,持续助力民生和产业高质量发展。2024年前三季度,科大讯飞营业收入为148.50亿元,同比增长17.73%,归母净利润亏损3.44亿元,同比下降445.91%。

数据来源:中商产业研究院整理

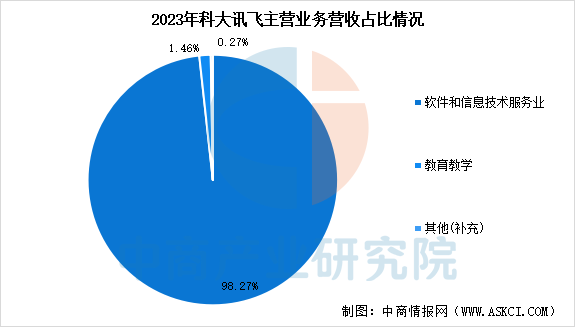

“讯飞星火”大模型持续强化AI技术制高点与行业应用落地,也进一步为公司教育、医疗、汽车、开放平台与消费者等各项核心业务树立了更高的技术壁垒和领先优势。2023年,科大讯飞软件和信息技术服务业收入193.1亿元,占营业总收入比重的98.27%。

数据来源:中商产业研究院整理

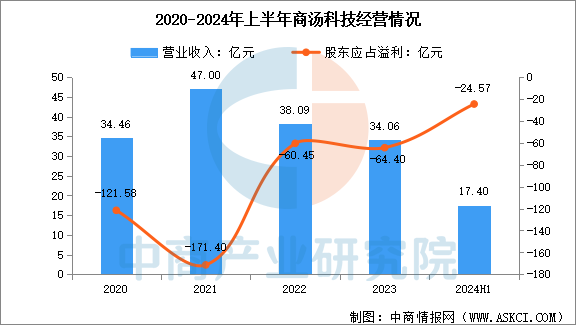

3.商汤科技

作为人工智能软件公司,商汤科技持续引领人工智能前沿研究,持续打造更具拓展性更普惠的人工智能软件平台。商汤科技拥有深厚的学术积累,并长期投入于原创技术研究,不断增强行业领先的多模态、多任务通用人工智能能力,涵盖感知智能、自然语言处理、决策智能、智能内容生成等关键技术领域,同时包含AI芯片、AI传感器及AI算力基础设施在内的关键能力。2024年上半年,商汤科技实现营收17.4亿元,同比增长21.4%,股东应占溢利亏损24.57亿元,亏幅同比收窄21.33%。

数据来源:中商产业研究院整理

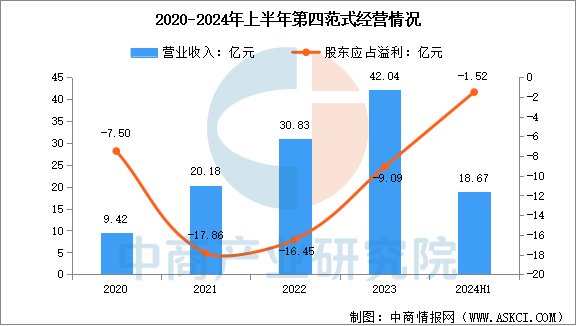

4.第四范式

第四范式成立于2014年,是企业级人工智能领域的行业先驱者与领导者。第四范式提供以平台为中心的人工智能解决方案,并运用核心技术开发了端到端的企业级人工智能产品,致力于解决企业智能化转型中面临的效率、成本、价值问题,提升企业的决策水平。现已广泛应用于金融、零售、制造、能源与电力、电信及医疗保健等领域,在中国所有以平台为中心的决策型企业级AI市场中排名第一。2024年上半年,第四范式实现营业总收入18.67亿元,同比增长27.14%,归母净利润亏损1.52亿元,同比增长66.76%。

数据来源:中商产业研究院整理

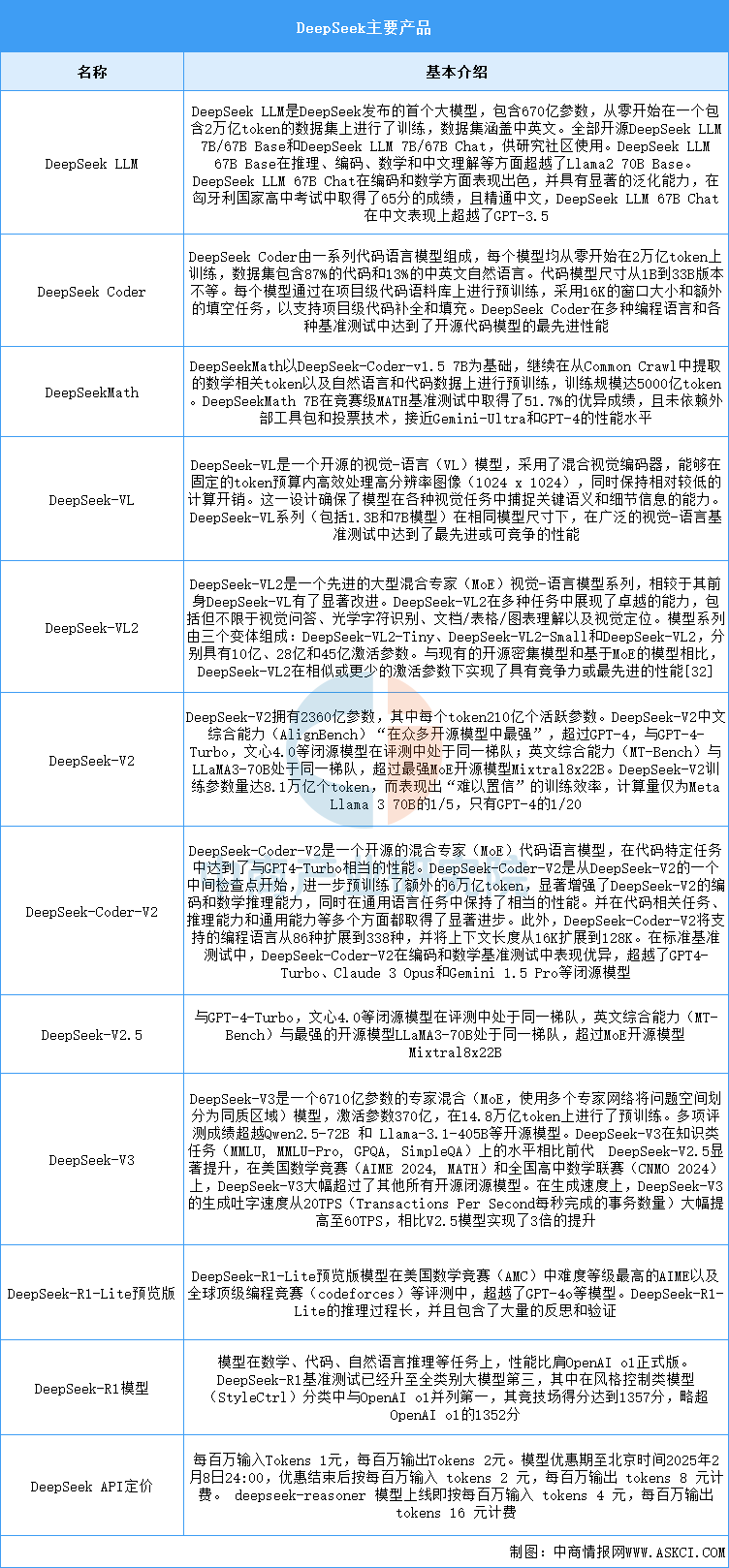

5.深度求索(DeepSeek)

杭州深度求索人工智能基础技术研究有限公司成立于2023年,位于浙江省杭州市,是由国内量化巨头幻方量化旗下的子公司,专注于研究世界领先的通用人工智能底层模型与技术。当前,DeepSeek发布了一系列具有高性能、低成本、开源开放等特点的AI大模型产品,这些产品在多个领域和场景下发挥着重要作用,推动了人工智能技术的普及和应用落地。

资料来源:中商产业研究院整理

五、AI软件行业发展前景

1.政策支持为AI软件发展保驾护

中国政府高度重视人工智能产业的发展,并将其纳入国家战略规划。通过制定一系列政策措施,如加大研发投入、优化产业布局、培养专业人才等,为AI软件的发展提供了有力保障。中国政府积极推动与其他国家在人工智能领域的合作与交流,共同推动全球AI产业的发展。这有助于中国AI软件企业了解国际前沿技术动态和市场趋势,从而提升自身竞争力。

2.技术进步推动AI软件发展

随着大模型基础能力的提升,AI软件在性能和应用范围上都将得到显著提升。深度学习技术的不断进步,使得AI软件能够更准确地理解和处理复杂数据,从而提供更智能化的服务。算法是AI软件的核心,不断优化和创新算法将提升AI软件的性能和效率。例如,通过强化学习、知识蒸馏等技术,可以进一步提升AI模型的推理能力和泛化性能。

3.市场需求促进AI软件普及

数字化转型加速,随着企业数字化转型的加速,AI软件在各个领域的应用将更加广泛。无论是制造业、金融业还是医疗业,都需要借助AI软件来提升生产效率、降低运营成本并增强竞争力。消费者需求升级,消费者对智能化服务的需求日益增加,这促使AI软件在智能家居、智能出行、智能健康等领域得到广泛应用。随着技术的不断进步和成本的降低,AI软件将更加贴近消费者的日常生活。

更多资料请参考中商产业研究院发布的《中国AI软件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。