2025年中国氢气市场现状及发展前景预测分析(图)

时间:08-13 09:03

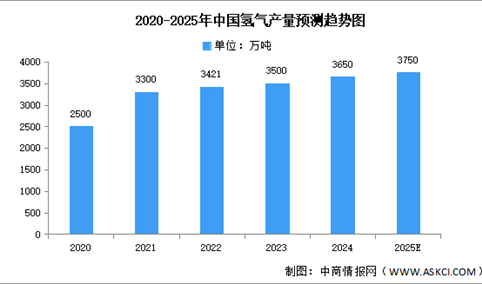

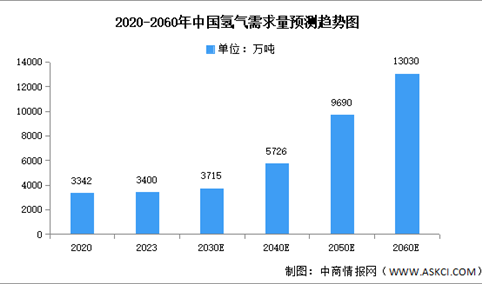

2025年中国氢气产量及需求量预测分析(图)

时间:08-13 09:00

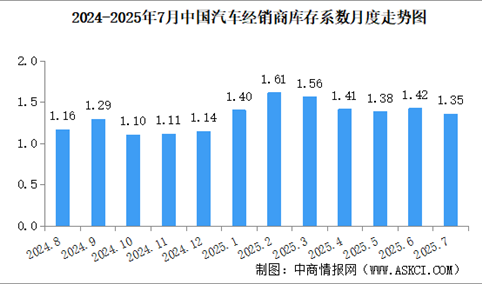

2025年7月中国汽车经销商库存系数为1.35,库存水平处于警戒线以下(图)

时间:08-13 08:57

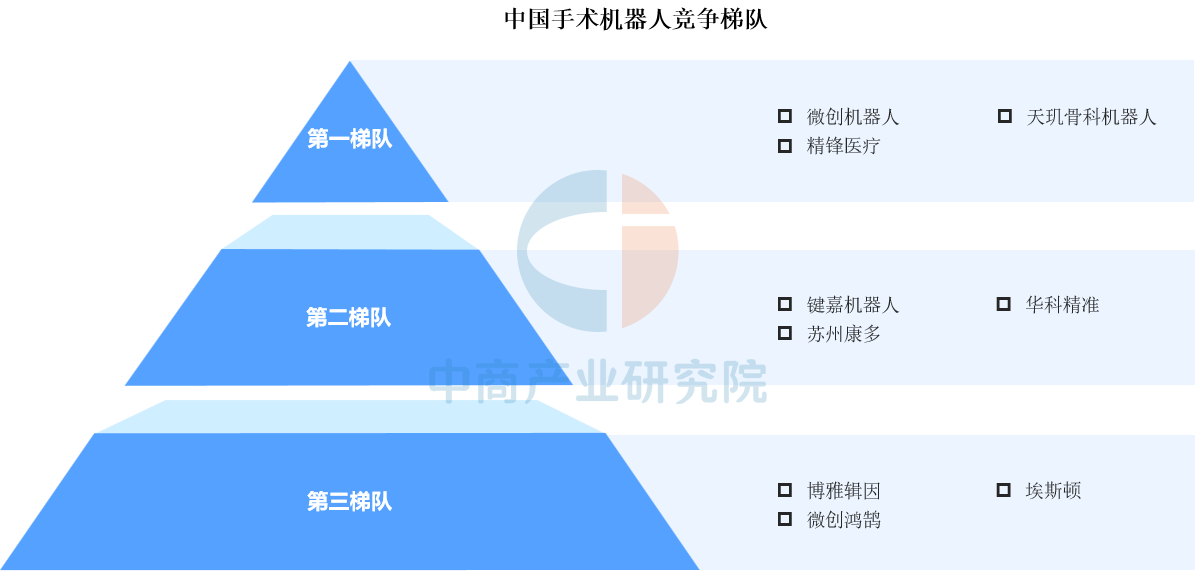

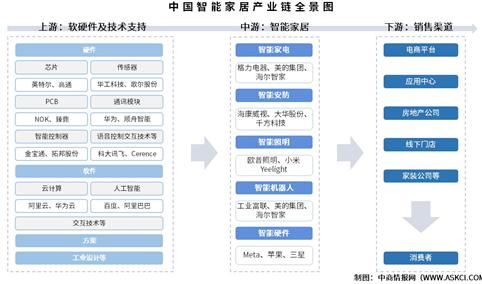

2025年中国智能家居产业链图谱及投资布局分析(附产业链全景图)

时间:08-13 08:49