2025年中国风力发电产业链梳理及投资热力地图(附产业链全景图)

中商产业研究院 2025-03-07 08:33

中商情报网讯:在技术进步提升风电经济性,并网优势促进投资力度倾斜的背景下,风电行业将景气高启。短期“十四五”收官,国内风电装机需求有望加速放量,中长期国内外海风需求支撑有力。

一、产业链梳理

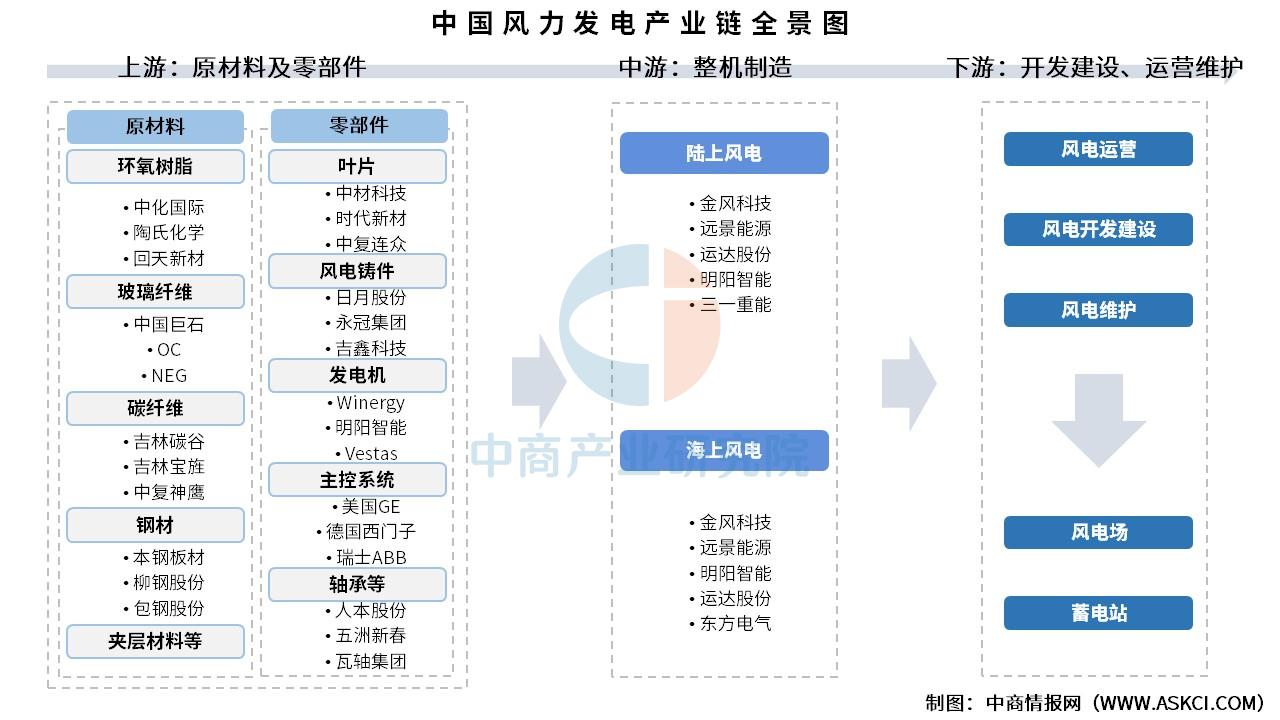

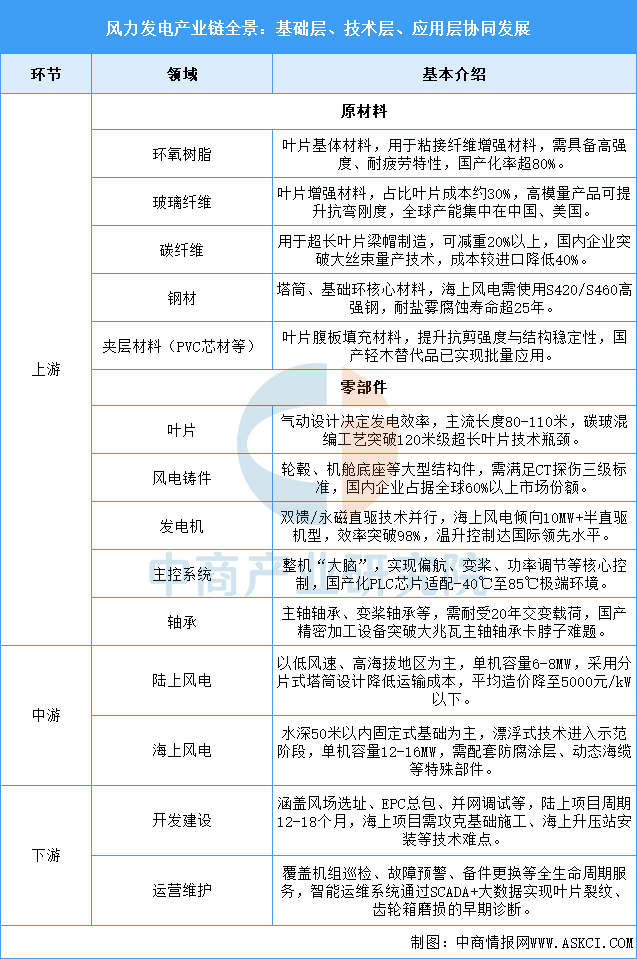

中国风力发电产业链上游包括原材料及零部件,原材料包括环氧树脂、玻璃纤维、碳纤维、钢材、夹层材料等,零部件包括叶片、风电铸件、发电机、主控系统、轴承等;中游可分为陆上风电和海上风电;下游为风电开发建设及运营维护。

资料来源:中商产业研究院整理

产业链上游聚焦材料性能突破与核心部件国产化,中游差异化布局陆海市场,下游加速智能化运维体系建设。技术升级推动单机容量提升与LCOE(平准化度电成本)下降,海上风电向深远海与漂浮式扩展,陆上风电则向沙戈荒大基地集中。全产业链协同助力“双碳”目标,但需突破轴承寿命、超长叶片颤振抑制等关键技术瓶颈,并应对海上施工成本高、生态保护等挑战。

资料来源:中商产业研究院整理

二、上游分析

1.碳纤维

(1)产能情况

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维行业产能快速扩张。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调查与投资前景研究报告》显示,截至2024年底,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%。中商产业研究院分析师预测,2025年中国碳纤维产能将达到150800吨。

数据来源:中商产业研究院整理

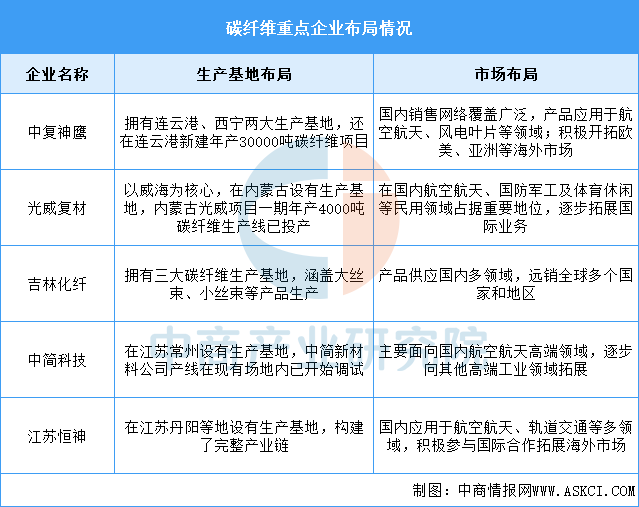

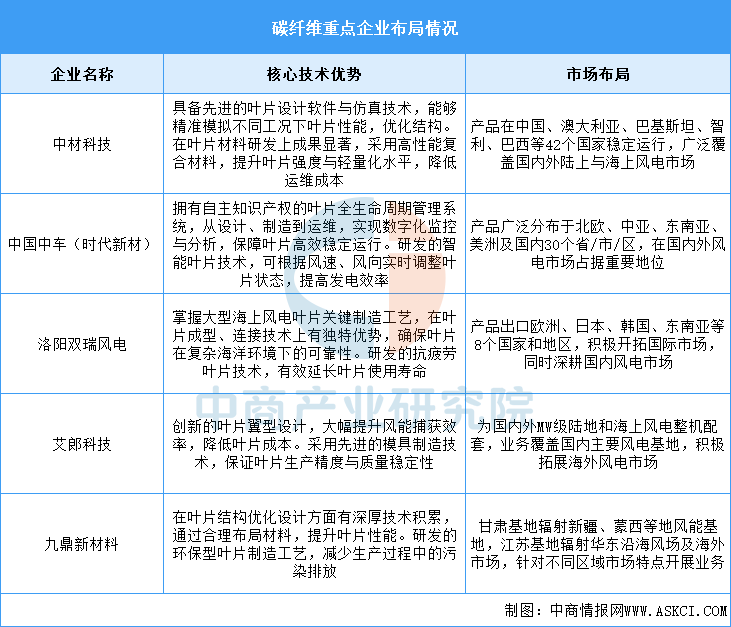

(2)重点企业分析

碳纤维重点企业近年来在国产替代与技术创新上取得突破性进展,大丝束(48K以上)碳纤维量产技术实现自主可控,12K/24K规格产品良率突破95%。龙头企业通过千吨级生产线建设,产能规模进入全球前三,产品覆盖风电叶片、航空航天、新能源装备等高端领域,其中风电领域碳纤维用量占比超50%。

资料来源:中商产业研究院整理

2.钢材

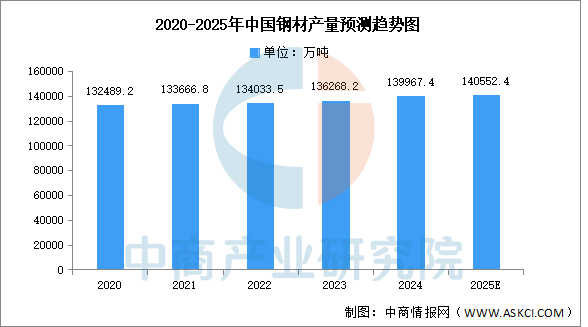

(1)产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。中商产业研究院分析师预测,2025年中国钢材产量将达到140552.4万吨。

数据来源:国家统计局、中商产业研究院整理

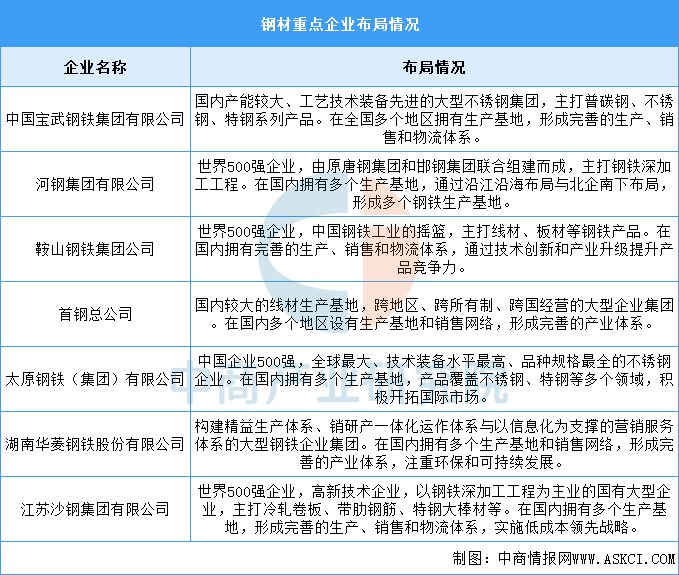

(2)重点企业分析

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

3.风电叶片

当前风电叶片市场呈现大型化、轻量化与智能化升级趋势,主流叶片长度突破120米,碳玻混编技术使减重效果达20%以上,海上风电16MW机型叶片需求激增。国内头部企业如中材科技、时代新材等占据全球60%市场份额,年产能均超10GW,单套叶片成本较2020年下降25%,并加速布局海上超长叶片(140米+)及可回收环氧树脂技术。

资料来源:中商产业研究院整理

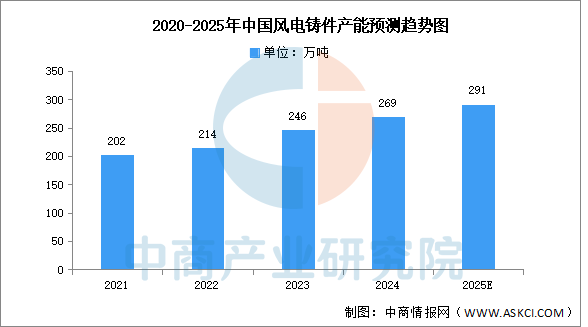

4.风电铸件

(1)产能

随着风机产业快速发展,风电铸件规模需求稳步向前。中商产业研究院发布的《2025-2030年中国风电铸件行业调研及投资风险研究预测报告》显示,2023年中国风电铸件产能246万吨,同比增长15.0%,2024年约为269万吨。中商产业研究院分析师预测,2025年中国风电铸件产能将增长至291万吨。

数据来源:中商产业研究院整理

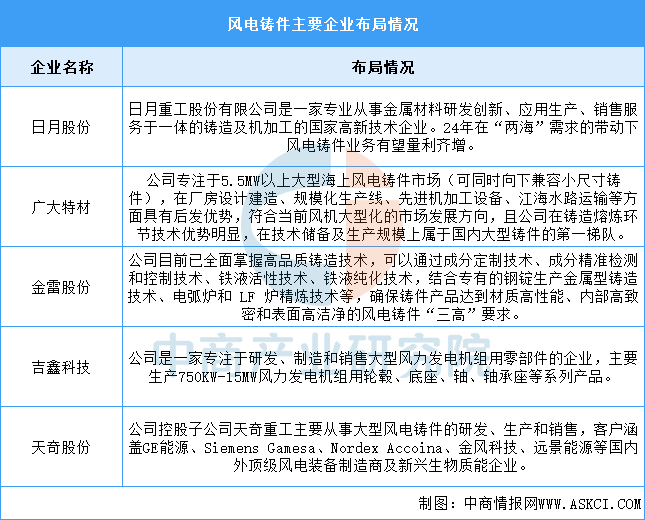

(2)重点企业分析

中国风电铸件主要企业包括日月股份、广大特材、金雷股份、吉鑫科技、天奇股份,具体情况如图所示:

资料来源:中商产业研究院整理

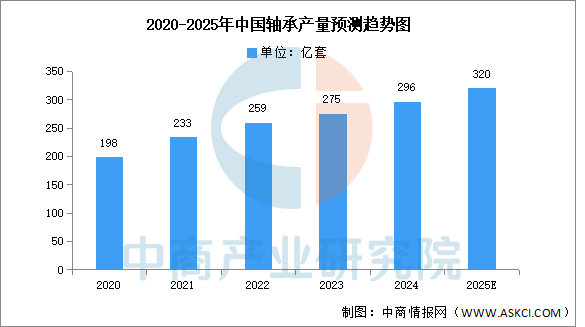

5.轴承

(1)产量

轴承是数控机床设备中的一种重要零部件,主要起支撑机械旋转体,降低摩擦系数,并保证回转精度的作用。轴承行业是我国重点发展的战略性基础产业,我国轴承产量呈现增长的趋势。中商产业研究院发布的《2025-2030中国主轴轴承市场现状及未来发展趋势》显示,2023年中国轴承产量约275亿套,较上一年增长6.18%,2024年约为296亿套。中商产业研究院分析师预测,2025年中国轴承产量将超过300亿套。

数据来源:中商产业研究院整理

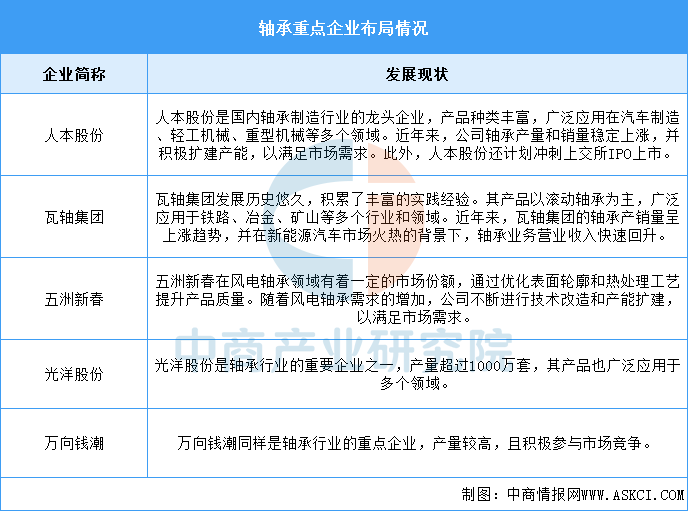

(2)重点企业分析

轴承制造行业作为机械工业的关键组成部分,近年来在全球市场展现出稳步增长的趋势,中国作为世界最大的轴承市场,正积极推动技术创新与国产替代。重点企业主要包括人本股份、瓦轴集团、五洲新春、光洋股份、万向钱潮,具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

1.累计装机容量

我国在风电技术研发和生产方面不断增加投入、提升技术水平和产能,已成为全球领先的风电制造国家。中商产业研究院发布的《2025-2030年中国风电设备行业调研及发展趋势前瞻报告》显示,截至2024年底,中国风电装机容量约52068万千瓦,同比增长18.0%。

数据来源:国家能源局、中商产业研究院整理

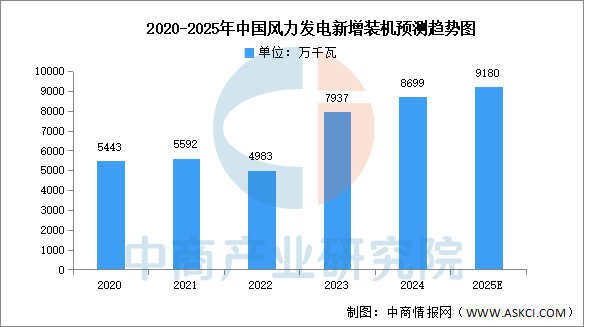

2.新增装机容量

中商产业研究院发布的《2025-2030年中国风电设备行业调研及发展趋势前瞻报告》显示,2024年,全国(除港、澳、台地区外)新增装机14388台,容量8699万千瓦,同比增长9.6%。

数据来源:CWEA、中商产业研究院整理

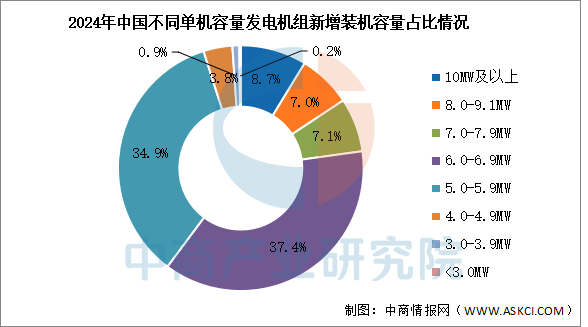

3.装机结构

2024年,在新增吊装的风电机组中5.0MW(不含5.0MW)以下风电机组装机容量占比为4.9%,比2023年下降了约13个百分点;5.0MW至6.0MW(不含6.0MW)风电机组装机容量占比为34.9%,比2023年增长了约5个百分点;6.0MW至7.0MW(不含7.0MW)风电机组装机容量占比为37.4%,与2023年比下降了约0.6个百分点;7.0MW至9.1MW风电机组装机容量占比为14.1%,比2023年增长了约4.1个百分点;10MW及以上风电机组装机容量占比为8.7%,比2023年增长了约4.5个百分点。

数据来源:CWEA、中商产业研究院整理

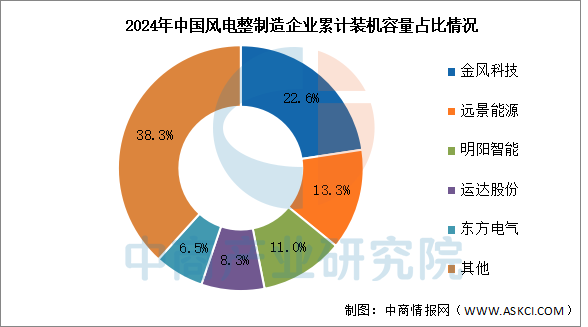

4.竞争格局

截至2024年底,前5家整机制造企业累计装机市场份额合计为61.7%,前10家整机制造企业累计装机市场份额合计为87.3%,其中:金风科技累计装机容量超过1亿千瓦,占国内市场全部装机的22.6%:远景能源累计装机容量超过7000万千瓦,明阳智能累计装机容量超过6000万千瓦,占比分别为13.3%和11%;运达股份和东方电气累计装机容量均超过3000万千瓦,占比分别为8.3%和6.5%。

数据来源:CWEA、中商产业研究院整理

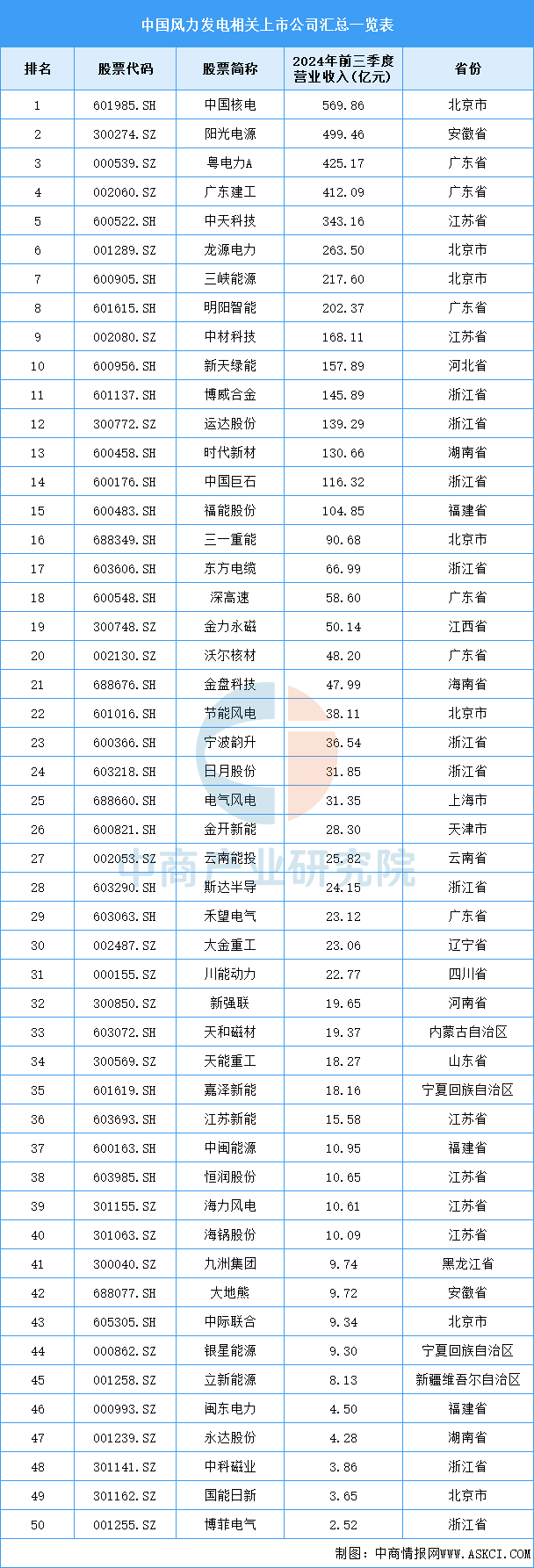

5.重点企业分析

目前,中国风力发电A股相关上市企业分布广泛,其中浙江省最多,共9家。北京市共7家,排名第二。广东省和江苏省均为6家,并列第三。

资料来源:中商产业研究院整理

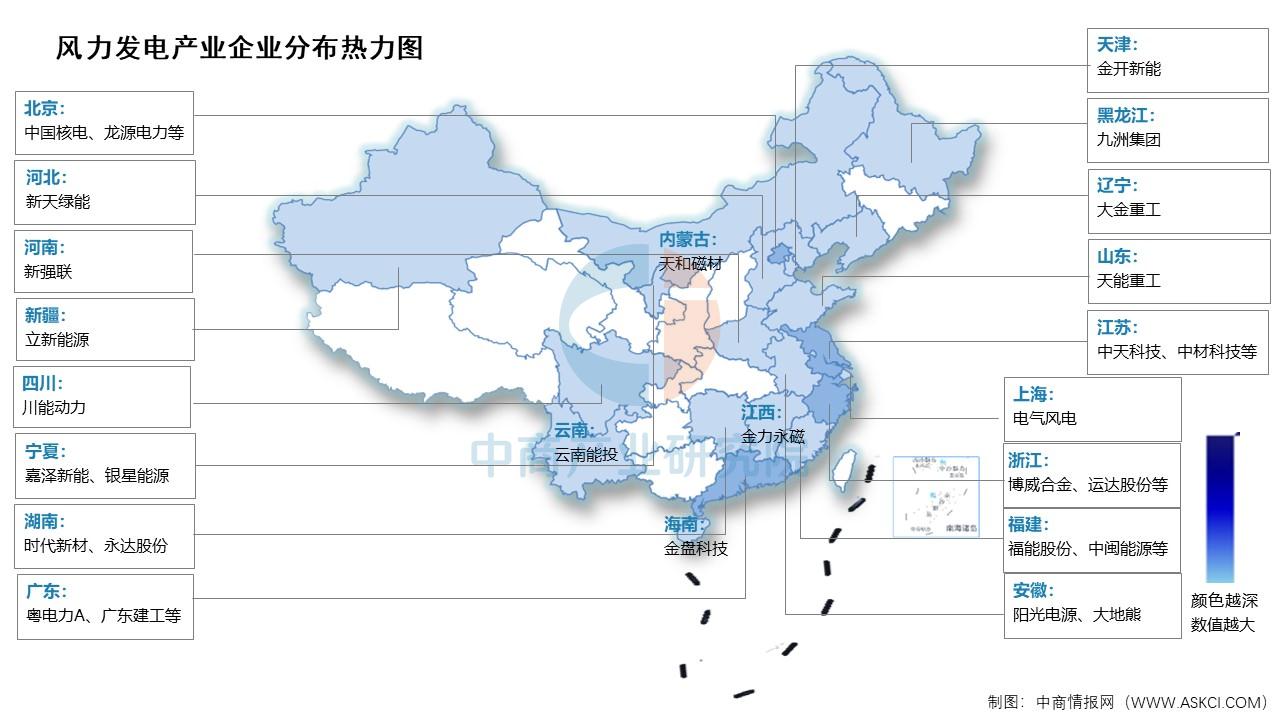

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

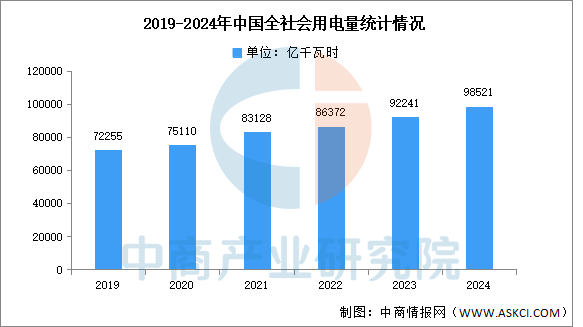

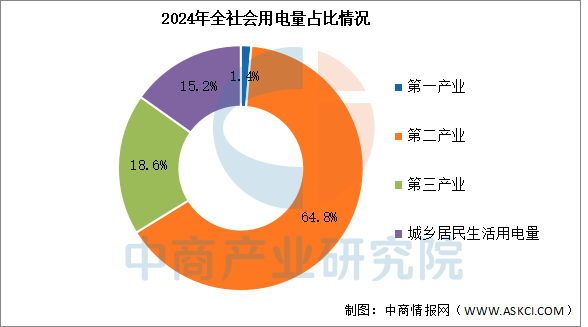

2024年,全社会用电量98521亿千瓦时,同比增长6.8%,其中规模以上工业发电量为94181亿千瓦时。从分产业用电看,第一产业用电量1357亿千瓦时,同比增长6.3%;第二产业用电量63874亿千瓦时,同比增长5.1%;第三产业用电量18348亿千瓦时,同比增长9.9%;城乡居民生活用电量14942亿千瓦时,同比增长10.6%。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年风力发电行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。