2025年中国锂电池智能装备行业市场前景预测研究报告(简版)

中商产业研究院 2025-03-07 08:51

中商情报网讯:锂电池智能装备指在锂电池生产过程中使用的智能装备。中国锂电池智能装备行业已进入技术驱动+政策护航的双轮增长期,未来发展前景广阔。

一、锂电池智能装备的定义及分类

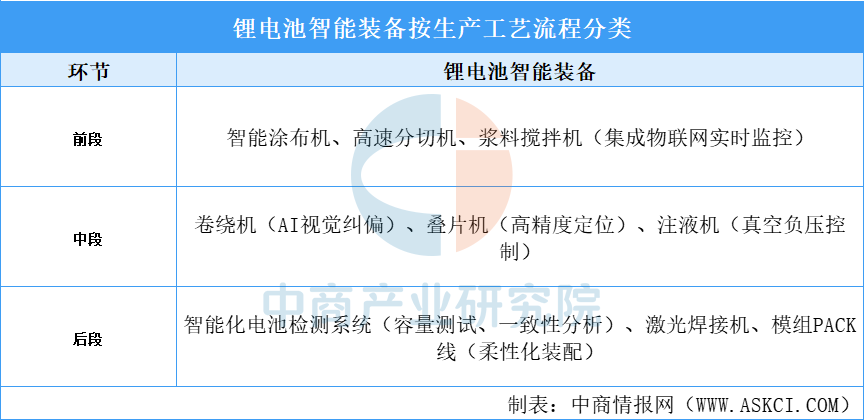

锂电池智能装备是指融合人工智能、物联网、大数据、工业机器人、自动化控制等先进技术,实现锂电池生产全流程(包括材料制备、电芯制造、模组集成、检测测试、回收拆解等)数字化、智能化、高效化的专用设备与系统。锂电池生产流程可分为前段(极片制备)、中段(电芯组装)、后段(检测与包装),智能装备对应各环节的关键设备,详见下表:

资料来源:中商产业研究院整理

二、锂电池智能装备行业政策

锂电池智能装备是锂电池产业链的重要环节,其发展水平直接影响锂电池的性能、成本和安全。中国政府高度重视锂电池产业发展,近年来出台了一系列政策措施,推动锂电池智能装备产业转型升级和高质量发展。

资料来源:中商产业研究院整理

三、锂电池智能装备行业发展现状

1、全球锂电池智能装备市场规模

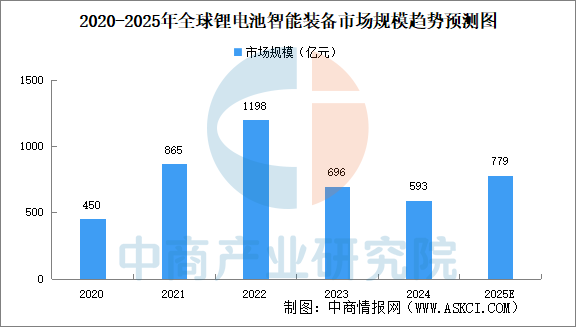

在电动汽车、储能系统、消费电子产品等锂电池下游应用快速扩张的推动下,全球锂电池智能装备市场规模快速增长。中商产业研究院发布的《2025-2030全球及中国锂电池制造设备市场现状及未来发展趋势》显示,2020年至2022年,全球锂电池智能装备市场规模从450亿元增至1198亿元。但是,2023年及2024年,由于终端市场需求转变,以及下游电动汽车电池和储能电池企业新项目建设放缓影响,全球锂电池智能装备行业市场规模下降。2024年全球全球锂电池智能装备行业市场规模跌至593亿元。鉴于公众对电动汽车的接受度不断提高,锂电池智能装备的替代需求不断增加。中商产业研究院产业分析师预测,2025年全球全球锂电池智能装备行业市场规模779亿元。

数据来源:中商产业研究院整理

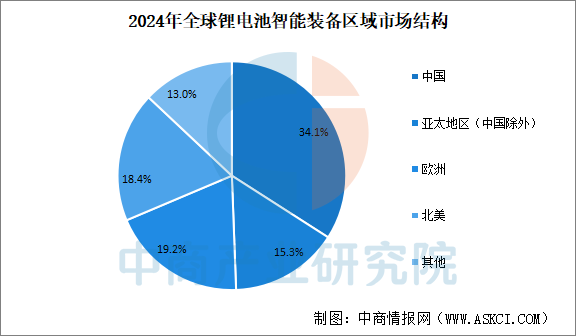

2、全球锂电池智能装备市场结构

得益于电动汽车产业的发展,中国成为全球锂电池智能装备主要市场。2024年中国锂电池智能装备市场规模占比全球市场规模的比重为34.1%。亚太地区(中国除外)占比15.3%,欧洲、北美分别占比19.2%、18.4%。

数据来源:中商产业研究院整理

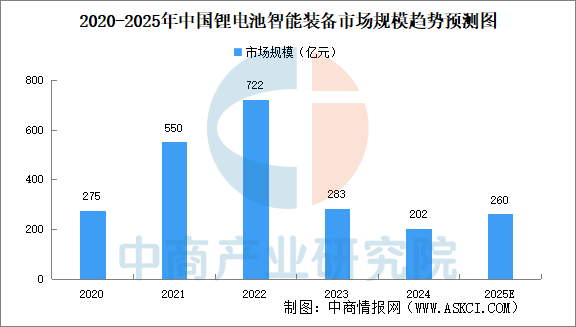

3、中国锂电池智能装备市场规模

中国电动汽车产业的快速发展,提升了锂电池的下游需求,进而带动了锂电池智能装备发展。中商产业研究院发布的《2025-2030全球及中国锂电池制造设备市场现状及未来发展趋势》显示,中国锂电池智能装备市场规模由2020年的275亿元增至2022年的722亿元,2023年及2024年所回落,2024年中国锂电池智能装备市场规模跌至202亿元。中商产业研究院分析师预测,2025年锂电池智能装备市场规模将达260亿元。

数据来源:中商产业研究院整理

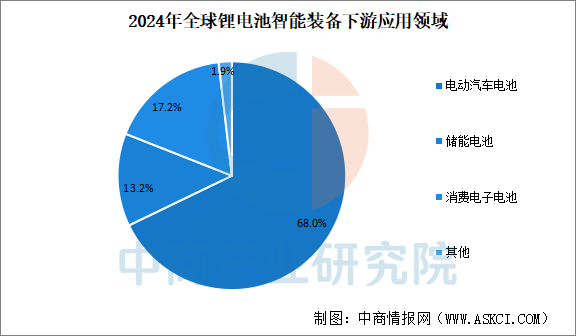

4、全球锂电池智能装备下游应用领域

锂电池智能装备主营应用于电动汽车电池、储能电池、消费电子电池。其中,电动汽车电池市场占比最高。2024年全球电动汽车电池市场规模占比68.0%。储能电池、消费电子电池市场占比超10%,分别为13.2%、17.2%。

数据来源:中商产业研究院整理

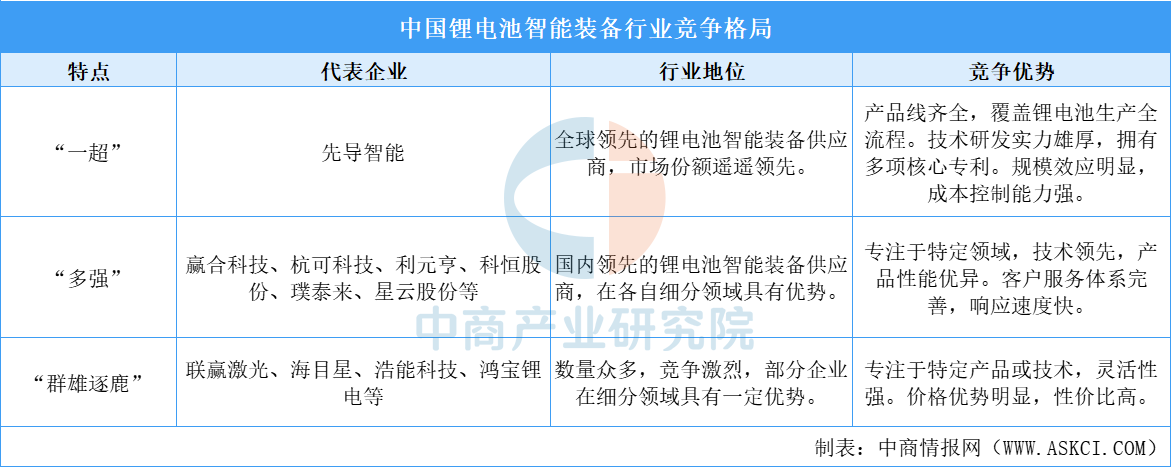

5、中国锂电池智能装备竞争格局

中国锂电池智能装备行业竞争格局呈现“一超多强,群雄逐鹿”的特点。“一超”:先导智能作为全球领先的锂电池智能装备供应商,市场份额遥遥领先。“多强”:赢合科技、杭可科技、利元亨等国内领先的锂电池智能装备供应商,在各自细分领域具有优势。“群雄逐鹿”:众多中小企业竞争激烈,部分企业在细分领域具有一定优势。

资料来源:中商产业研究院整理

四、锂电池智能装备行业重点企业

1、先导智能

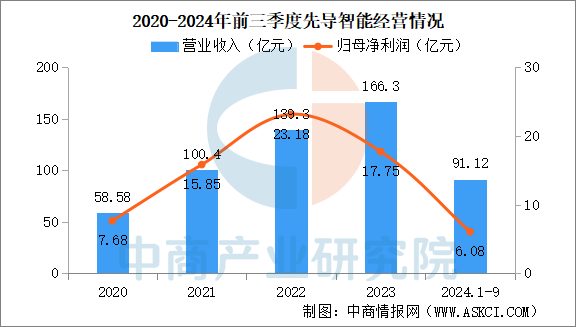

先导智能是智能装备企业、高端智能装备平台型企业,业务涵盖锂电池智能装备、光伏智能装备、3C智能装备、智能物流、汽车产线、氢能智能装备、激光精密加工装备等领域。按2024年订单价值计,先导智能于锂电池智能装备的全球市场份额22.4%。

2024年前三季度,先导智能营业收入91.12亿元,同比减少30.9%。归母净利润6.08亿元,同比下降73.81%

数据来源:中商产业研究院数据库

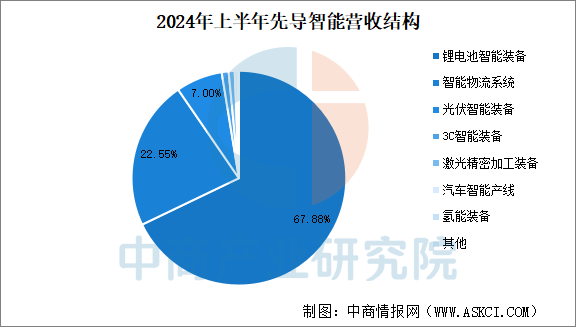

锂电池智能装备业务是先导智能营收主力。2024年上半年先导智能锂电池智能装备业务营业收入39.05亿元,占比67.88%。智能物流系统业务营业收入12.97亿元,占比22.55%。

数据来源:中商产业研究院数据库

2、赢合科技

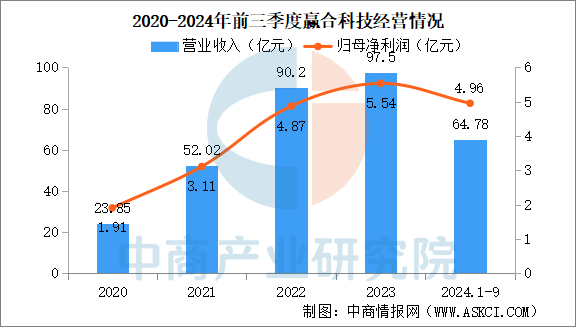

赢合科技创建于2006年,2015年成功上市,股票代码:300457,是锂电装备行业首批上市企业。赢合科技产品应用于动力、储能及消费类电池等多个领域,是目前全球少数能够提供锂电池智能化数字工厂解决方案的企业之一。赢合科技在全球设立了10家子公司、4大制造基地,年产能可达200亿,产品远销海外多个国家和地区。

2024年前三季度,赢合科技营业总收入为64.78亿元,较去年同期下滑13.59%;净利润为4.96亿,较去年同期下滑2.93%。

数据来源:中商产业研究院数据库

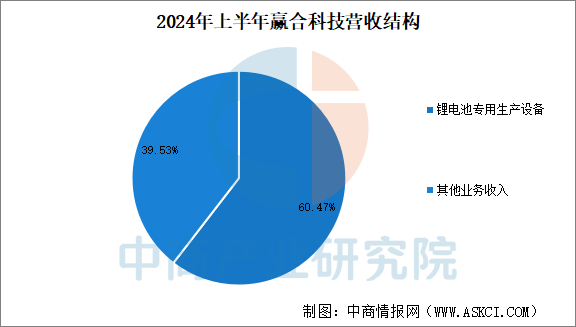

2024年上半年,赢合科技锂电池专用生产设备业务营业收入26.77亿元,占比60.47%。利润总额4.41亿元,利润率32.82%,毛利率16.47%。

数据来源:中商产业研究院数据库

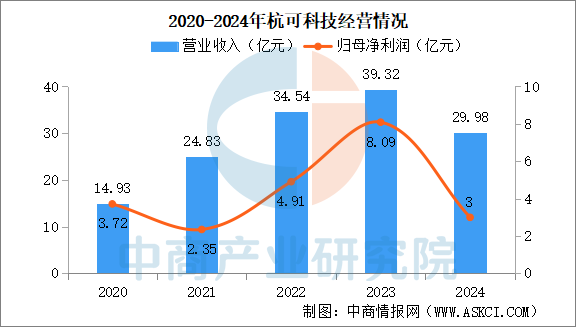

3、杭可科技

杭可科技始创于1984年,并于2019年成功在科创板上市,是一家以从事始终致力于各类可充电电池,特别是锂离子电池的后处理系统的设计、研发、生产与销售为主的企业。

2024年杭可科技实现营业收入29.98亿元,同比下降23.74%;归母净利润3亿元,同比下降62.95%。

数据来源:中商产业研究院数据库

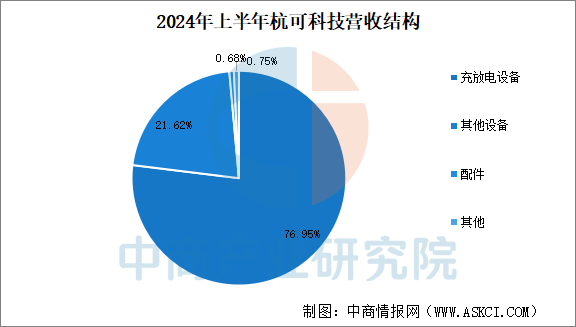

2024年上半年,杭可科技充放电设备业务营业收入14.55亿元,占比76.95%。其他设备业务营业收入4.09亿元,占比21.62%。

数据来源:中商产业研究院数据库

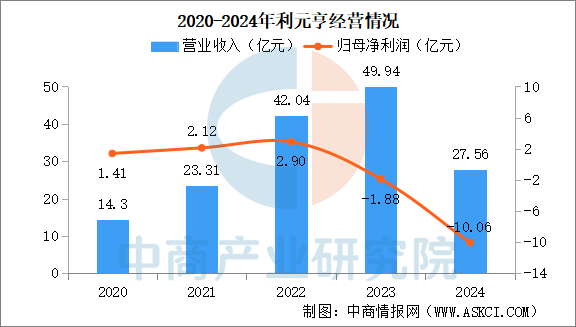

4、利元亨

利元亨一直深耕于新能源智能制造装备行业(锂电、光伏、氢能、电驱、智能仓储),立足消费锂电设备业务,积极开拓海外业务,并在动力锂电设备业务聚焦定制化程度高、竞争强度低、毛利率水平高的中后段工艺设备,致力于为企业提供智慧工厂解决方案。

2024年利元亨业总收入为27.56亿元,较去年同期下滑44.82%;净利润为亏损10.06亿,较去年同期下滑435.07%。

数据来源:中商产业研究院数据库

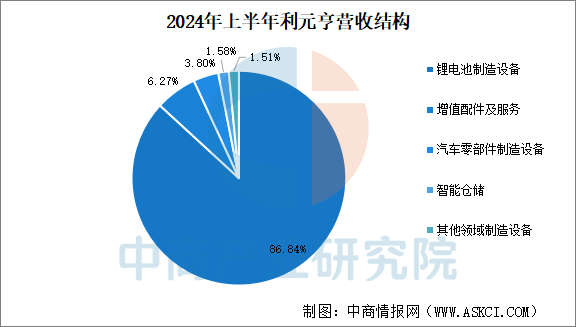

锂电池制造设备是利元亨营收主力。2024年上半年利元亨锂电池制造设备业务营业收入16.09亿元,占比86.84%。增值配件及服务业务营业收入1.16亿元,占比6.27%。

数据来源:中商产业研究院数据库

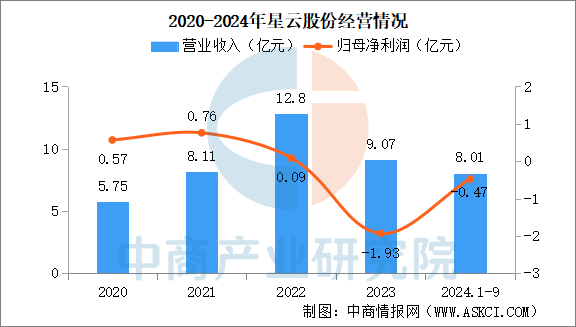

5、星云股份

星云股份是国内领先的锂电池检测厂商,参与了多项锂电池国家标准的制定,并掌握制造锂电池检测系统的多项核心技术。其中锂电池组充放电检测系统为公司的核心产品之一,检测精度高、产品稳定性强,在同类产品中竞争优势明显,销量始终处于市场领先地位。锂电池组工况模拟检测系统同样也是公司推出的核心产品,主要应用于新能源汽车动力锂电池的检测,其电流响应时间、充放电切换时间、精度等技术指标以及产品可靠性、稳定性、功能完整性等达到国际领先水平。

2024年前三季度,星云股份营业收入为8.01亿元,同比增长16.43%;归母净利润亏损4732.96万元,同比增长41.96%。

数据来源:中商产业研究院数据库

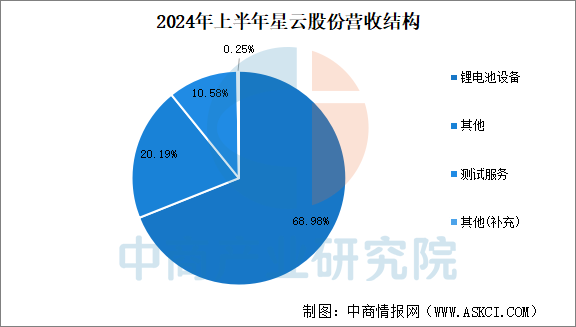

2024年上半年,星云股份锂电池设备业务营业收入3.87亿元,占比68.98%。测试服务业务营业收入5940万元,占比10.58%。

数据来源:中商产业研究院数据库

五、锂电池智能装备行业发展前景

1、政策支持力度持续加大

国家高度重视锂电池产业发展,出台了一系列政策措施,支持锂电池产业发展,为锂电池智能装备行业提供了良好的政策环境。各地政府也纷纷出台政策措施,支持锂电池智能装备产业发展,为企业发展提供政策支持和保障。这些利好产业政策有助于锂电池智能装备产业发展壮大。

2、市场需求持续增长

电动汽车电池产业、储能电池产业、消费电子电池产业等下游产业的快速发展,导致对锂电池智能装备的需求激增。电动汽车是锂电池最大的应用市场,随着电动汽车产业的快速发展,锂电池需求将持续增长,带动锂电池智能装备市场需求。储能是锂电池另一个重要的应用市场,随着可再生能源的快速发展和电网调峰调频需求的增加,储能市场潜力巨大,将为锂电池智能装备带来新的增长点。消费电子是锂电池的传统应用市场,随着5G、物联网等新技术的发展,消费电子市场将保持稳定增长,为锂电池智能装备提供稳定的市场需求。

3、技术进步推动产业升级

随着人工智能、大数据等技术的快速发展,锂电池智能装备的自动化、智能化水平将不断提升,提高生产效率和产品质量。新材料、新工艺的不断涌现,将推动锂电池智能装备的技术革新,提升产品性能和市场竞争力。

更多资料请参考中商产业研究院发布的《2025-2030中国锂电池制造设备市场现状及未来发展趋势》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。