2025年中国锂电材料产业链梳理及投资热力地图(附产业链全景图)

中商产业研究院 2025-03-11 10:36

中商情报网讯:随着全球对可持续能源需求的持续增长和电动汽车市场的快速扩张,锂电池的需求将持续高涨,技术创新和生产效率的提升将成为推动锂电材料行业发展的核心动力。

一、产业链

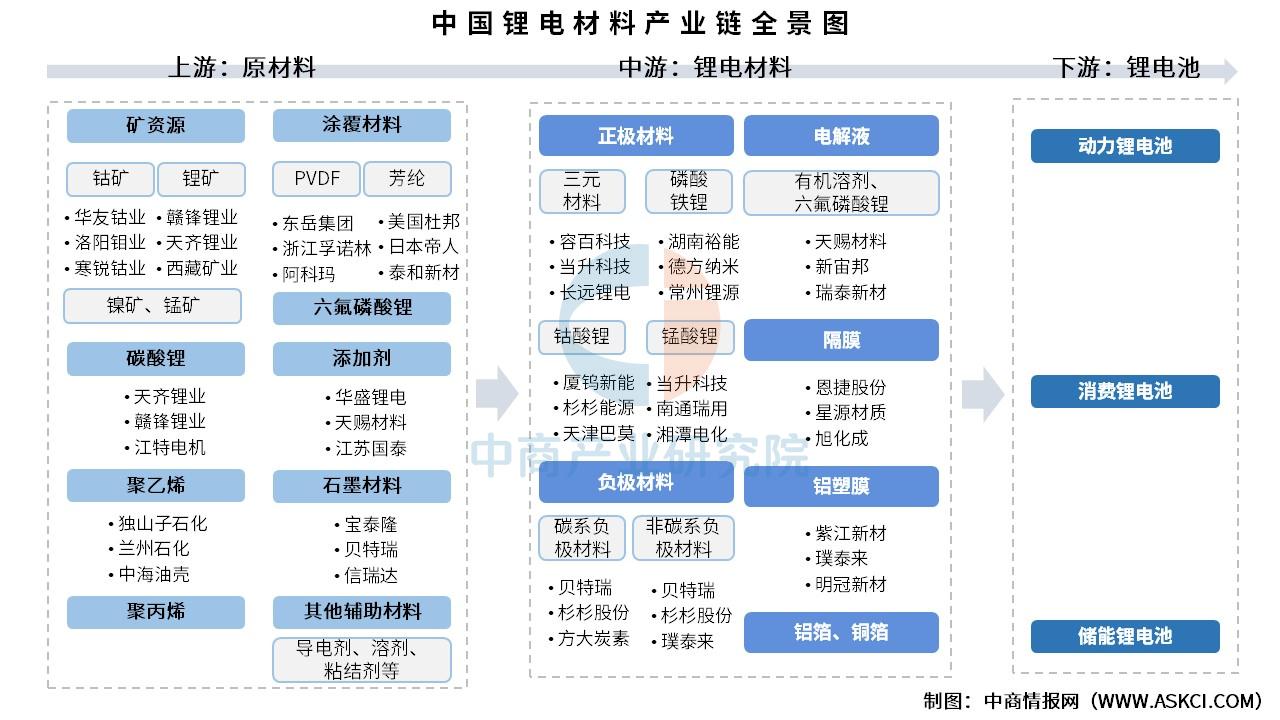

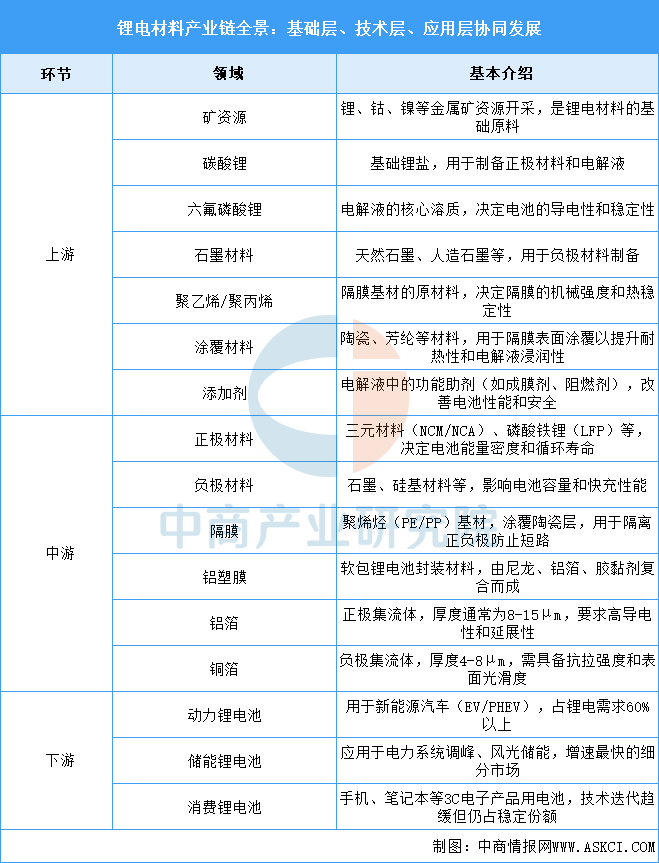

中国锂电材料产业链上游为原材料,包括矿资源、碳酸锂、六氟磷酸锂、石墨材料、聚乙烯、聚丙烯、涂覆材料、添加剂等;中游为锂电材料,包括正极材料、负极材料、隔膜、铝塑膜、铝箔、铜箔等;下游应用于锂电池,可分为动力锂电池、储能锂电池、消费锂电池等。

资料来源:中商产业研究院整理

中国锂电材料产业链以矿资源(锂、钴、镍等)及基础化工材料(碳酸锂、六氟磷酸锂、聚烯烃等)为上游核心,为电池生产提供电解液、隔膜、正负极材料等关键原料;中游通过技术加工形成正极材料(三元、磷酸铁锂)、负极材料(石墨、硅基)、隔膜(涂覆聚烯烃)、铝塑膜及集流体(铝箔、铜箔)等核心组件;下游则广泛应用于新能源汽车(动力电池占主导)、储能系统(增速最快)及消费电子领域。

资料来源:中商产业研究院整理

二、上游分析

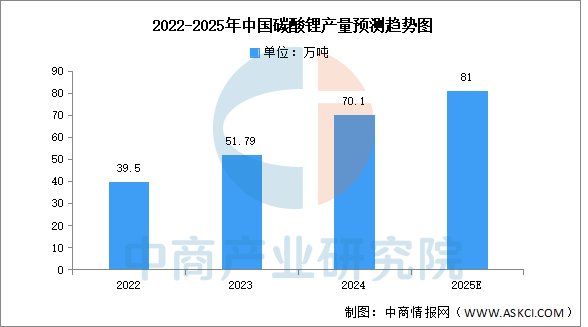

1.碳酸锂

(1)产量

碳酸锂是锂离子电池的一种重要材料,主要作为正极材料使用。近年来中国碳酸锂产量呈现增长趋势,中商产业研究院发布的《2025-2030全球与中国电池级碳酸锂市场现状及未来发展趋势》显示,2024年中国碳酸锂产量达70.1万吨,同比增长35.4%。中商产业研究院分析师预测,2025年产量将超过80万吨。

数据来源:有色金属工业协会锂业分会、中商产业研究院整理

(2)重点企业分析

中国碳酸锂行业呈现资源区域集中、技术路线多元的特点。企业依托青海、江西、四川等地的锂矿及盐湖资源,形成差异化布局:矿石提锂企业注重资源整合与产能扩张,盐湖提锂企业聚焦技术优化与成本控制。随着新能源汽车和储能行业需求增长,头部企业通过技术创新和产业链延伸巩固优势,但行业集中度因中小企业进入略有下降。

资料来源:中商产业研究院整理

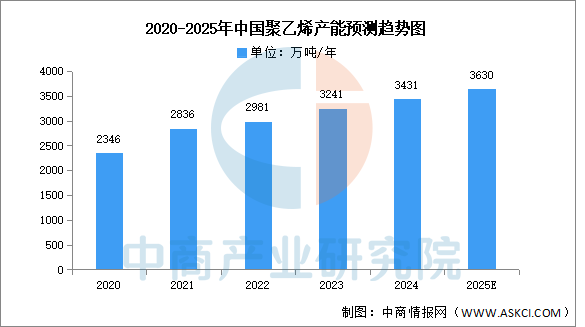

2.聚乙烯

(1)产能

中商产业研究院发布的《2025-2030年中国聚乙烯行业市场分析及发展趋势预测报告》显示,2024年聚乙烯产能增速11%,达3431万吨/年,西北、华东、华北为主要产区。中商产业研究院分析师预测,2025年聚乙烯产能将达3630万吨/年。

数据来源:中商产业研究院整理

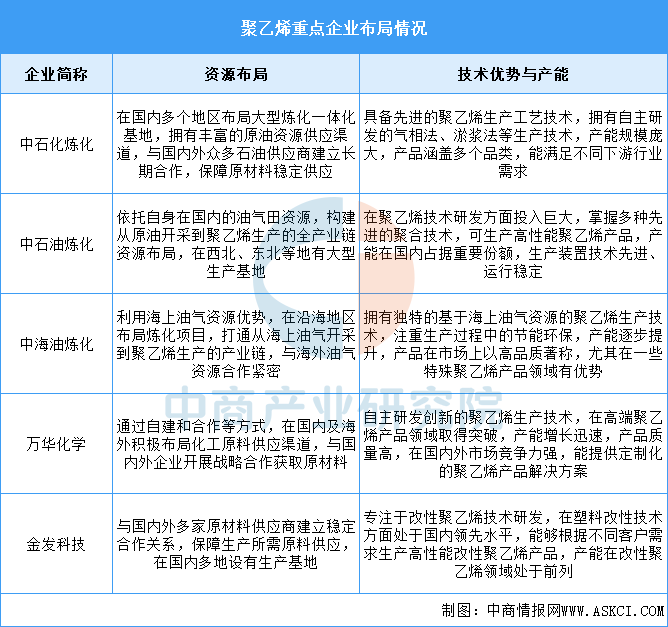

(2)重点企业分析

国内重点聚乙烯企业在资源获取上,通过自身开采、合作等多种方式保障原材料供应,在国内多地及海外布局生产基地。技术层面,企业不断研发创新,拥有先进的生产工艺技术,涵盖多种聚合方法,在产能上规模不一但都在不断提升,产品从基础品类到高端、定制化产品,满足不同市场需求,整体呈现出多元化、创新化发展态势。

资料来源:中商产业研究院整理

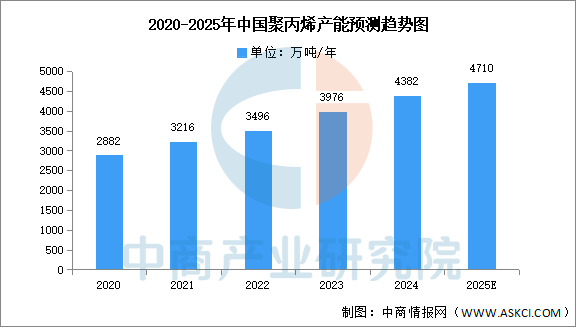

3.聚丙烯

(1)产能

近年来,中国聚丙烯产能一直保持增长趋势。中商产业研究院发布的《2025-2030年中国聚丙烯行业市场预测及投资策略分析报告》显示,截至2024年底国内聚丙烯产能达到4382万吨。中商产业研究院分析师预测,2025年我国聚丙烯产能将达4710万吨/年。

数据来源:中商产业研究院整理

(2)重点企业分析

中国聚丙烯行业呈现产能区域集中与技术路线分化的特点。企业依托沿海炼化基地、西北煤化工资源及海外原料渠道,形成差异化布局:传统石化企业注重全产业链整合与技术升级,新兴工艺企业聚焦高端产品研发与成本控制。随着国内产能持续扩张,区域竞争加剧,出口成为缓解供需压力的重要途径,东南亚、南亚等新兴市场成为重点开拓方向。

资料来源:中商产业研究院整理

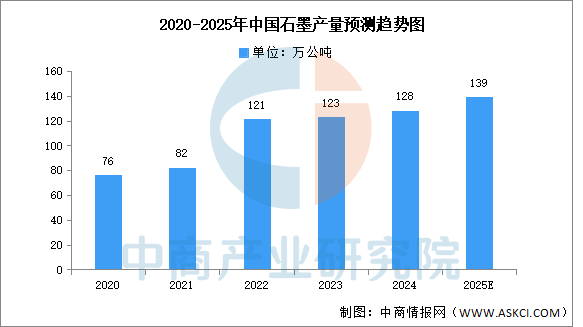

4.石墨材料

(1)产量

石墨分为天然石墨和人造石墨两大类,天然石墨来自石墨矿藏。石墨因其独特的物理化学性质,在冶金、机械、电子、军工、国防、航天航空等领域有广泛应用。中商产业研究院发布的《2025-2030年中国石墨烯行业调研分析及市场预测报告》显示,2023年全球石墨产量为160万公吨,其中中国石墨产量123万公吨,占全球产量的76.87%,产量居全球第一。2024年产量约为128万公吨。中商产业研究院分析师预测,2025年中国石墨产量将接近140万公吨。

数据来源:中商产业研究院整理

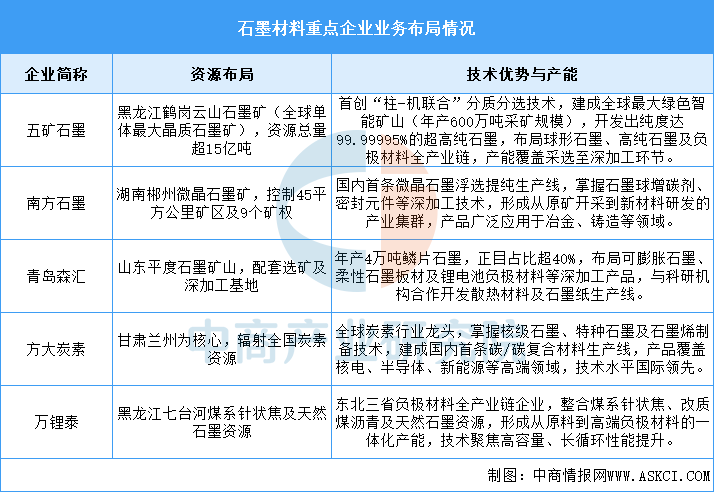

(2)重点企业分析

中国石墨材料行业呈现资源区域集中与技术差异化发展特征。企业依托黑龙江、湖南、山东等地的晶质及微晶石墨资源,形成“资源开采—提纯加工—高端应用”的垂直布局:传统企业强化石墨选矿及初加工产能,新兴企业则聚焦超高纯石墨、负极材料等领域技术突破。随着新能源、半导体等战略产业需求激增,头部企业通过整合资源、产学研合作及装备升级,推动石墨材料向高纯化、功能化方向延伸。

资料来源:中商产业研究院整理

三、中游分析

1.正极材料

随着新能源汽车、智能手机等电子产品的普及,锂电池正极材料的市场需求持续增长。近年来,得益于新能源汽车的发展,我国锂电池正极材料出货量快速增长。中商产业研究院发布的《2025-2030年中国电池正极材料行业前景与市场趋势洞察专题研究报告》显示,2024年中国正极材料出货量335万吨,同比增长35%。中商产业研究院分析师预测,2025年中国正极材料出货量将超过400万吨。

数据来源:GGII、中商产业研究院整理

2.负极材料

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2025-2030年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2024年中国锂电负极材料出货量208万吨,同比增长26%。中商产业研究院分析师预测,2025年出货量将进一步增长至241万吨。

数据来源:GGII、中商产业研究院整理

3.电解液

电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。中商产业研究院发布的《2025-2030年中国电解液行业市场前景预测与发展趋势研究报告》显示,2024年中国电解液市场出货量147万吨,同比增长32%。中商产业研究院分析师预测,2025年出货量将达167万吨。

数据来源:GGII、中商产业研究院整理

4.隔膜

近年来,中国隔膜企业全球供应能力不断提高,锂电池隔膜出货量大幅增长。中商产业研究院发布的《2025-2030年中国锂电池隔膜行业市场深度分析及发展趋势预测报告》数据显示,2024年中国锂电隔膜出货量223亿平米,同比增长30%,其中湿法隔膜出货173亿平米,干法隔膜出货50亿平米。中商产业研究院分析师预测,2025年出货量将达267万吨。

数据来源:GGII、中商产业研究院整理

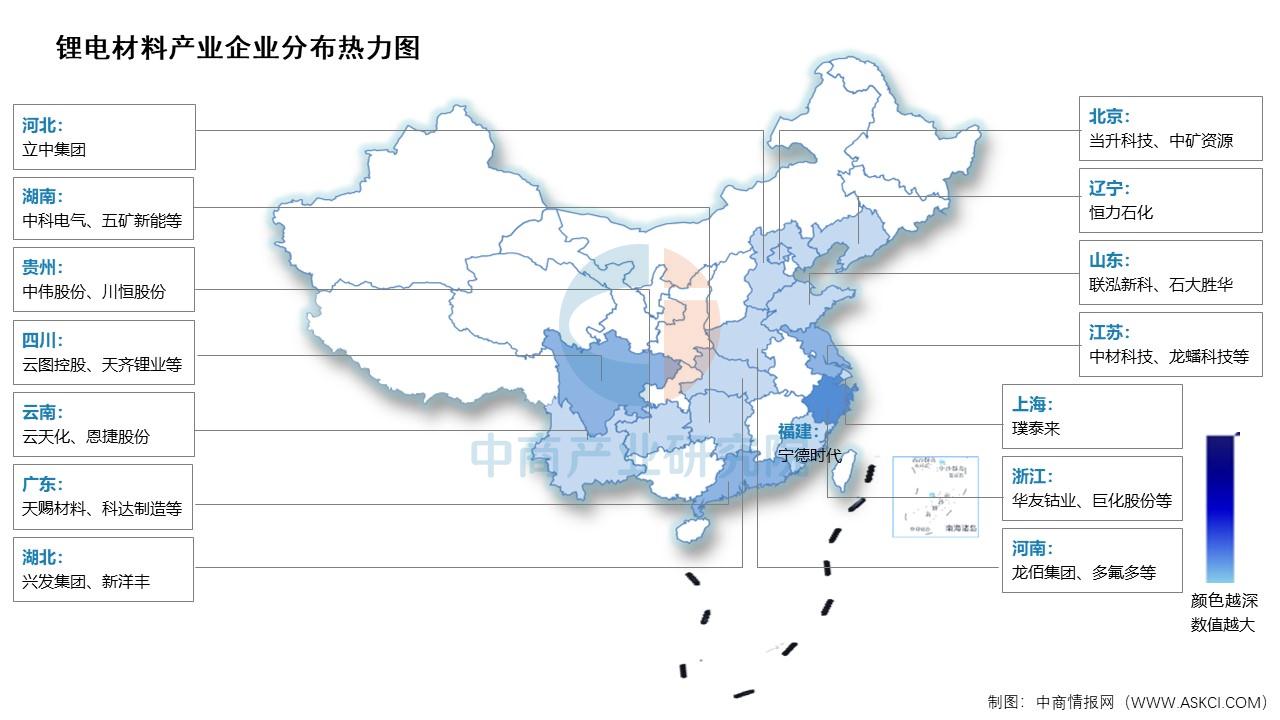

5.重点企业分析

目前,中国A股上市锂电材料相关企业主要分布在浙江省,共10家。广东省共9家,排名第二。江苏省和四川省均为5家,并列第三。

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

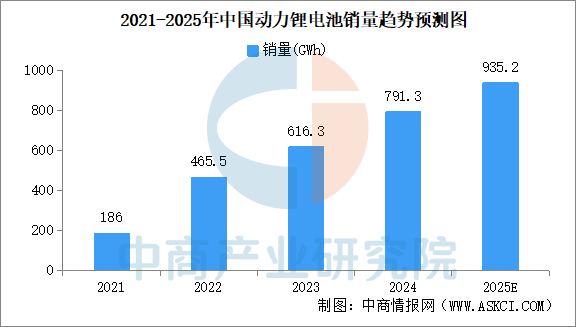

1.动力锂电池

近年来,动力锂电销量持续攀升。中商产业研究院发布的《2025-2030年中国动力锂电池市场前景及投资发展战略研究报告》显示,2024年中国动力锂电池销量为791.3GWh,同比增长28.4%。中商产业研究院分析师预测,2025年中国动力锂电池销量将达935.2GWh。

数据来源:中商产业研究院整理

2.消费锂电池

中商产业研究院发布的《2025-2030年中国消费型锂电池行业市场前景预测及未来发展趋势报告》显示,随着消费电子的市场回暖,2024年中国消费锂电池出货量有所增长,达84GWh,同比增长5%。中商产业研究院分析师预测,2025年中国消费锂电池出货量将达96GWh。

数据来源:工信部、中商产业研究院整理

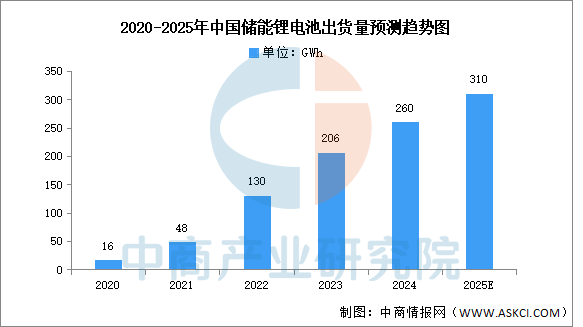

3.储能锂电池

近年来,在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。中商产业研究院发布的《2025-2030年全球与中国储能锂电池市场现状及未来发展趋势》显示,2024年,中国储能电池出货量达到260GWh,同比增长26.2%。中商产业研究院分析师预测,2025年中国储能电池出货量有望达310GWh。

数据来源:工信部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年全球锂电材料行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。