2025年中国海上风电产业链梳理及投资热力地图(附产业链全景图)

中商产业研究院 2025-03-27 08:33

中商情报网讯:海上风电是指通过在海上建设的风电场来产生电能的发电方式,是风电技术与海洋工程技术深度融合的战略性新兴技术。随着“双碳”战略持续推进,我国海上风电产业稳步增长。

一、产业链

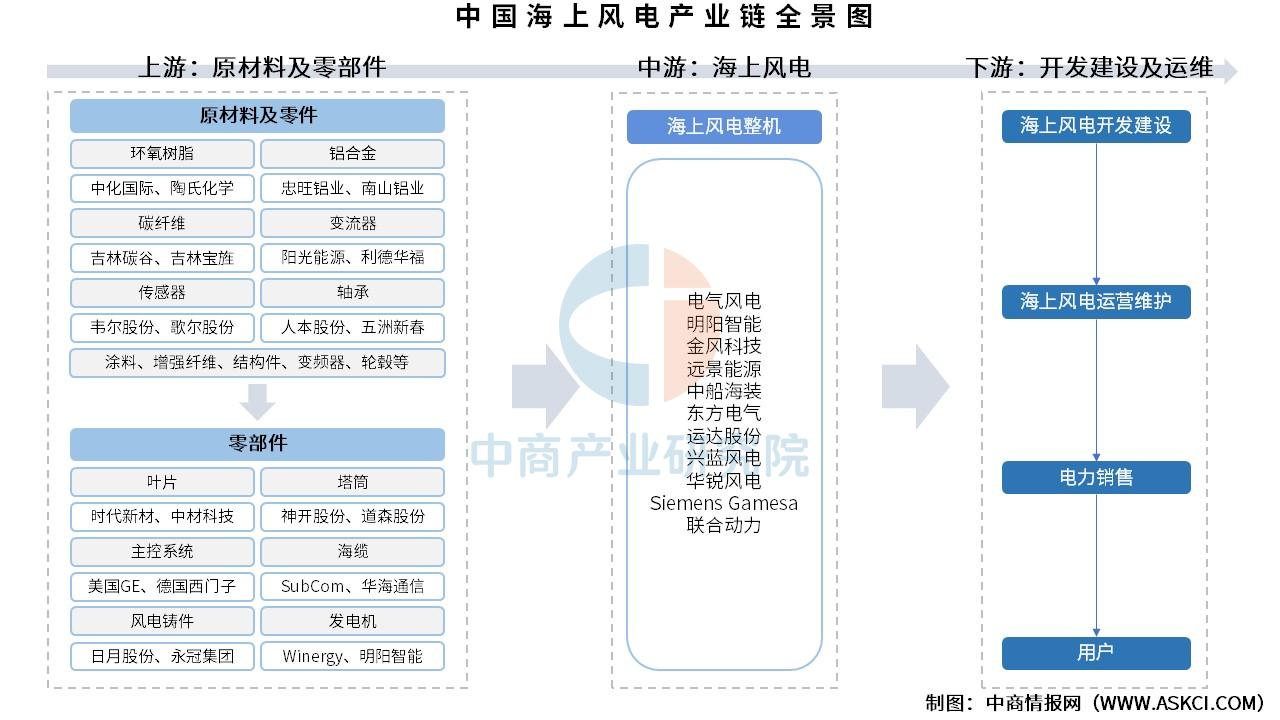

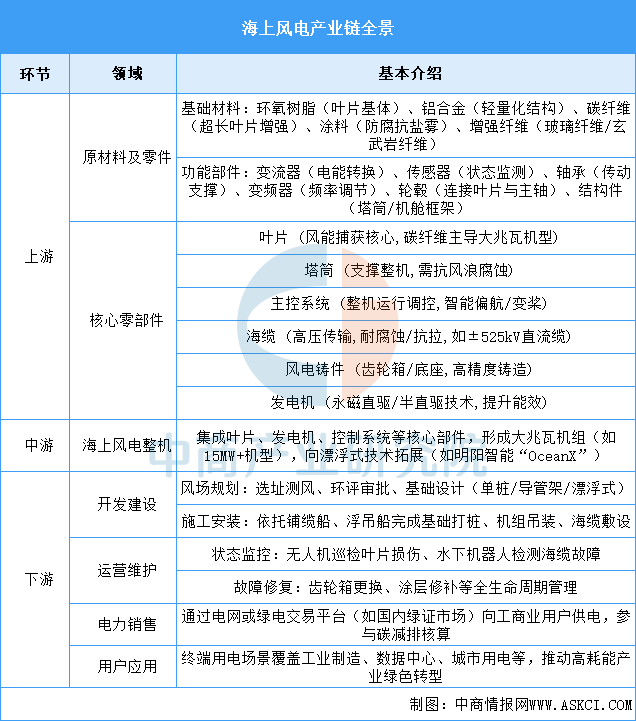

海上风电产业链上游包括原材料及零部件,原材料及零件包括环氧树脂、铝合金、碳纤维、变流器、传感器、轴承、涂料、增强纤维、结构件、变频器、轮毂等,零部件包括叶片、塔筒、主控系统、海缆、风电铸件、发电机等;中游为海上风电整机;下游海上风电开发建设及运维,从海上风电开发建设到海上风电运营维护到电力销售到用户。

资料来源:中商产业研究院整理

海上风电产业链以上游材料与核心零部件为创新引擎(如碳纤维叶片、大功率变流器),中游整机向大兆瓦与漂浮式技术升级,下游通过规模化开发、智能运维与绿电消纳实现闭环。产业链竞争力依赖材料轻量化(碳纤维替代)、装备国产化(轴承/主控系统突破)及深远海开发(漂浮式基础),未来“风机大型化+运维数字化+电力市场化”将加速海上风电成为全球能源转型的核心支柱。

资料来源:中商产业研究院整理

二、上游分析

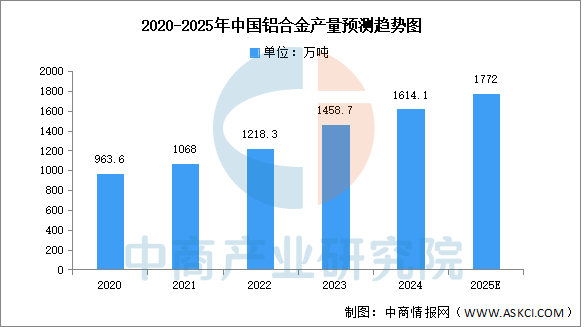

1.铝合金

(1)产量

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2025-2030年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2024年中国铝合金产量达1614.1万吨,同比增长9.6%。中商产业研究院分析师预测,2025年中国铝合金产量将增至1772万吨。

数据来源:国家统计局、中商产业研究院整理

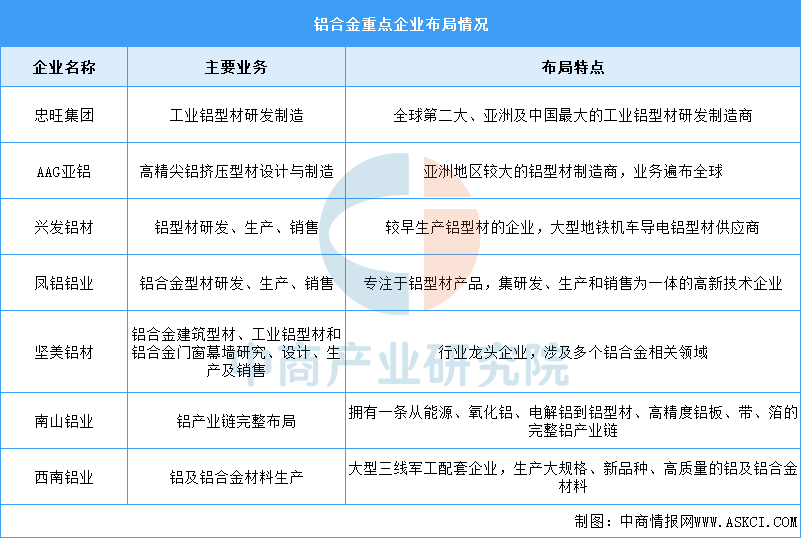

(2)重点企业分析

中国铝合金行业涌现出了一批重点企业,它们在行业内具有较高的知名度和影响力。主要包括忠旺集团、AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等。具体如图所示:

资料来源:中商产业研究院整理

2.碳纤维

(1)产能情况

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维行业产能快速扩张。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调查与投资前景研究报告》显示,截至2024年底,国内碳纤维年产能达135500吨,新增产能15300吨,产能增速为12.73%。中商产业研究院分析师预测,2025年中国碳纤维产能将达到150800吨。

数据来源:中商产业研究院整理

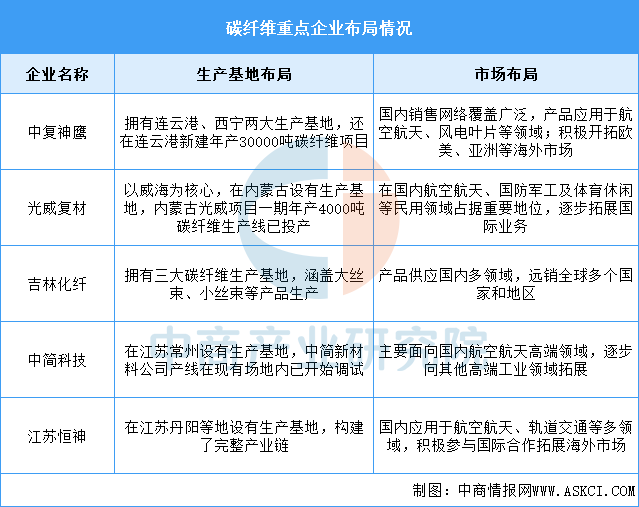

(2)重点企业分析

碳纤维重点企业近年来在国产替代与技术创新上取得突破性进展,大丝束(48K以上)碳纤维量产技术实现自主可控,12K/24K规格产品良率突破95%。龙头企业通过千吨级生产线建设,产能规模进入全球前三,产品覆盖风电叶片、航空航天、新能源装备等高端领域,其中风电领域碳纤维用量占比超50%。

资料来源:中商产业研究院整理

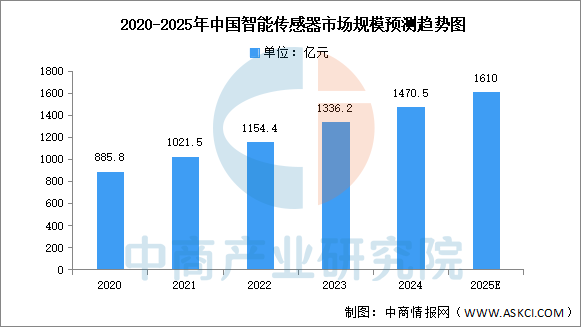

3.传感器

(1)市场规模

中国作为全球最大的电子市场之一,智能传感器的市场规模也在不断扩大。中商产业研究院发布的《2025-2030年全球及中国智能传感器市场调查与行业前景预测专题研究报告》显示,2023年中国智能传感器市场规模为1336.2亿元,2024年约为1470.5亿元。中商产业研究院分析师预测,2025年中国智能传感器市场规模将超过1600亿元。

数据来源:中商产业研究院整理

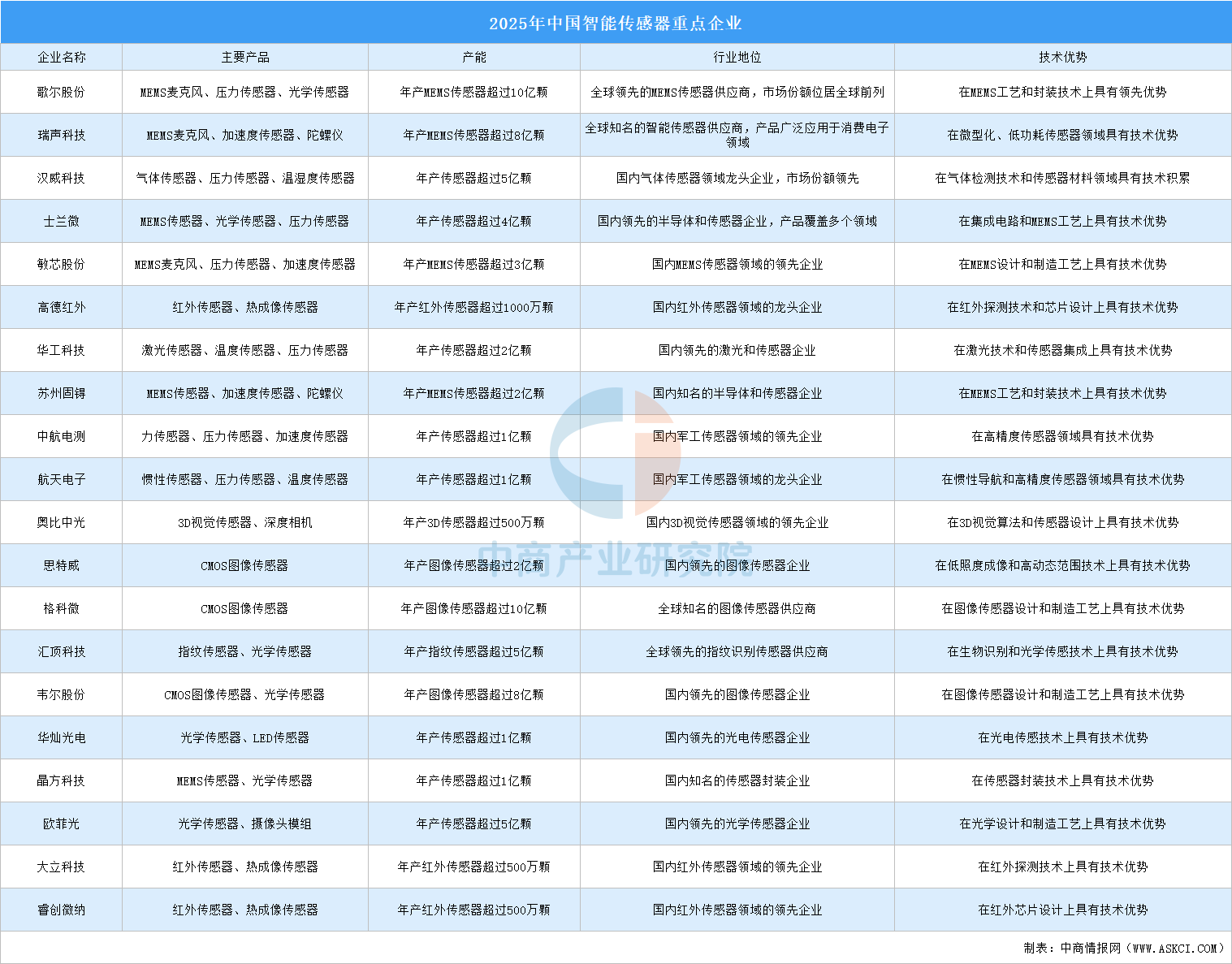

(2)重点企业分析

中国智能传感器行业在政策支持和技术进步的推动下快速发展,涌现出一批实力雄厚的智能传感器企业,如歌尔股份、汇顶科技、韦尔股份、华工科技等。这些企业在消费电子、汽车电子等领域具备较强的竞争力,不仅在国内市场占有一席之地,还积极开拓国际市场。

资料来源:中商产业研究院整理

4.轴承

(1)产量

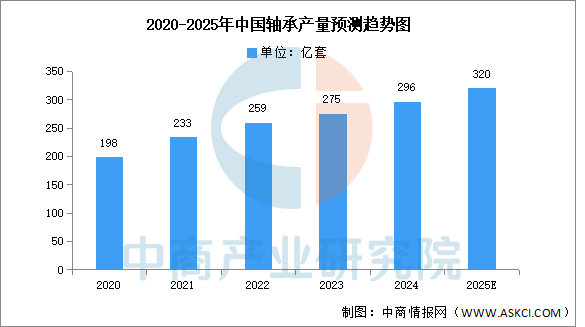

轴承是数控机床设备中的一种重要零部件,主要起支撑机械旋转体,降低摩擦系数,并保证回转精度的作用。轴承行业是我国重点发展的战略性基础产业,我国轴承产量呈现增长的趋势。中商产业研究院发布的《2025-2030中国主轴轴承市场现状及未来发展趋势》显示,2023年中国轴承产量约275亿套,较上一年增长6.18%,2024年约为296亿套。中商产业研究院分析师预测,2025年中国轴承产量将超过300亿套。

数据来源:中商产业研究院整理

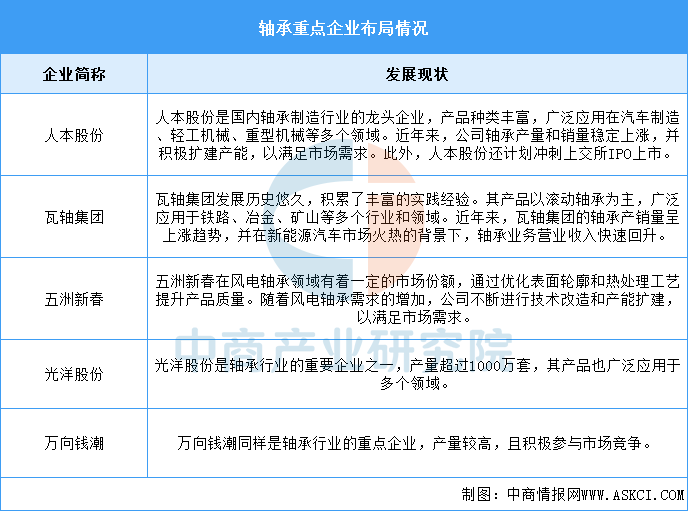

(2)重点企业分析

轴承制造行业作为机械工业的关键组成部分,近年来在全球市场展现出稳步增长的趋势,中国作为世界最大的轴承市场,正积极推动技术创新与国产替代。重点企业主要包括人本股份、瓦轴集团、五洲新春、光洋股份、万向钱潮,具体如图所示:

资料来源:中商产业研究院整理

5.风电铸件

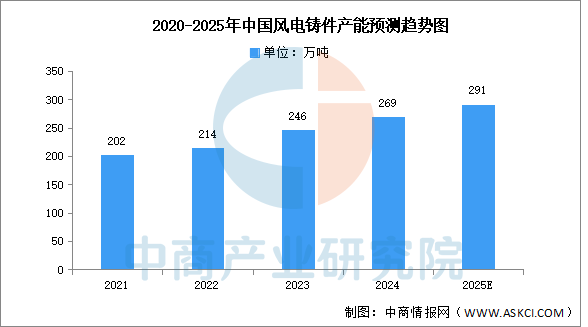

(1)产能

随着风机产业快速发展,风电铸件规模需求稳步向前。中商产业研究院发布的《2025-2030年中国风电铸件行业调研及投资风险研究预测报告》显示,2023年中国风电铸件产能246万吨,同比增长15.0%,2024年约为269万吨。中商产业研究院分析师预测,2025年中国风电铸件产能将增长至291万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

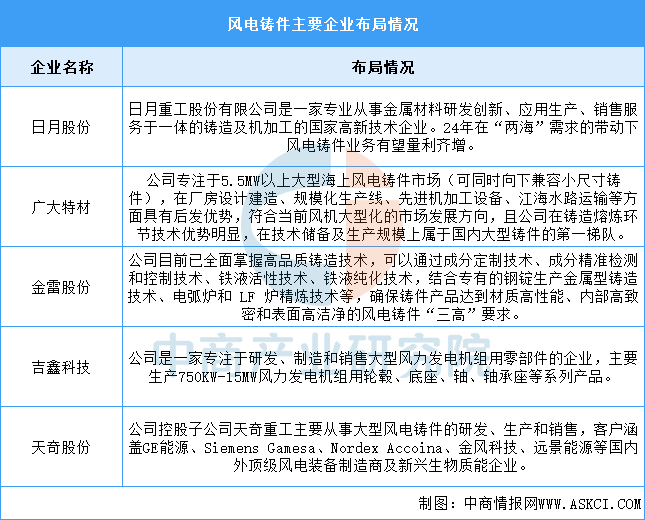

中国风电铸件主要企业包括日月股份、广大特材、金雷股份、吉鑫科技、天奇股份,具体情况如图所示:

资料来源:中商产业研究院整理

三、中游分析

1.累计装机容量

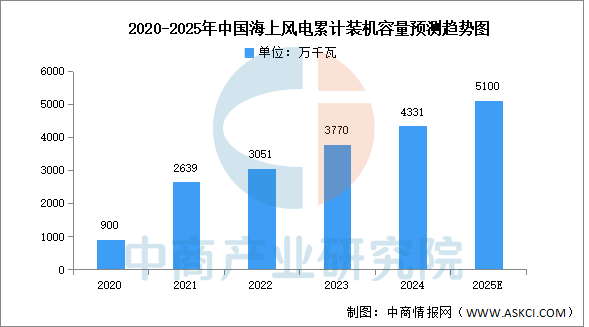

海上风电具有资源丰富、发电利用小时高、不占用土地和适宜大规模开发的特点,是全球风电发展的最新前沿。中商产业研究院发布的《2025-2030年中国海上风电行业分析及发展前景预测研究报告》显示,截至2024年底,海上累计装机容量4331万千瓦,占全部累计装机容量的7.7%。2025年政府工作报告首次提及深海科技,列为战略性新兴产业,多地政府亦积极响应,中商产业研究院分析师预测,2025年海上累计装机容量将达5100万千瓦。

数据来源:CWEA、中商产业研究院整理

2.新增装机容量

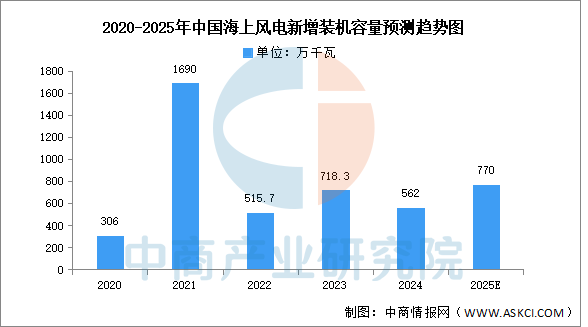

我国海上风电具有资源丰富、发电利用小时数高和距离负荷中心较近等优势,发展前景广阔。中商产业研究院发布的《2025-2030年中国海上风电行业分析及发展前景预测研究报告》显示,2024年,中国海上风电新增装机容量562万千瓦,占全部新增装机容量的6.5%。中商产业研究院分析师预测,2025年新增装机容量将达770万千瓦。

数据来源:CWEA、中商产业研究院整理

3.装机结构

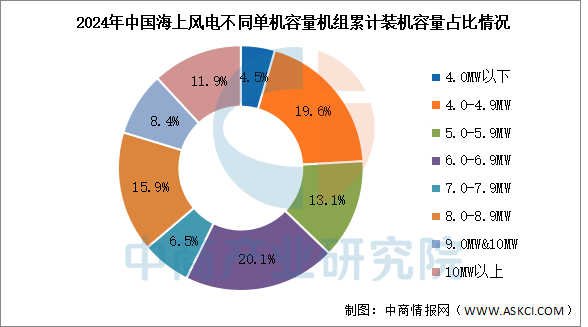

截至2024年底,在所有吊装的海上风电机组中,8.0MW(不含8.0MW)以下风电机组累计装机容量占比63.8%,比2023年下降了约9.3个百分点;8.0MW至9.0MW(不含9.0MW)风电机组装机容量占比15.9%,比2023年增长了2.2个百分点;9MW累计装机占比增长了约1个百分点,10MW及以上风电机组装机容量占比17.1%,比2023年增长了约6.1个百分点。

数据来源:CWEA、中商产业研究院整理

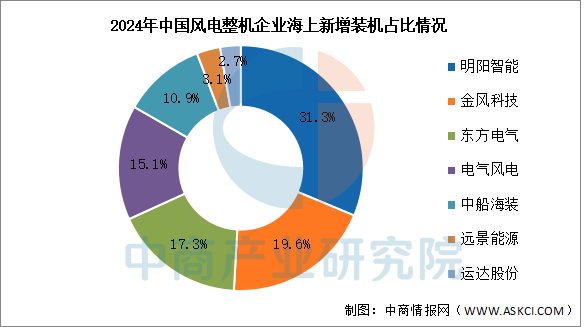

4.竞争格局

2024年,共有7家整机制造企业有海上风电新增装机。其中,明阳智能新增装机185台,容量为175.7 万千瓦,占比为31.3%,其次为金风科技、东方电气、电气风电、中船海装、远景能源和运达股份。

数据来源:CWEA、中商产业研究院整理

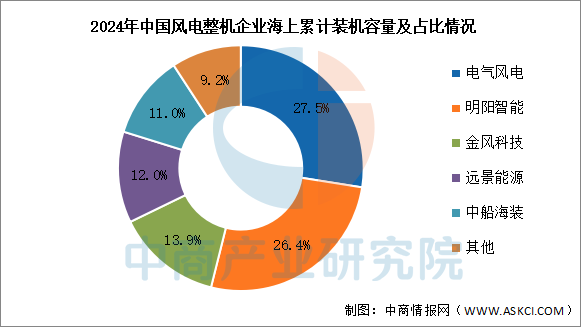

截至2024年底,海上风电累计装机容量超过1000万千瓦的整机企业有电气风电和明阳智能,累计装机容量占比分别为27.5%和26.4%;在海上风电累计装机容量中,前5家整机制造企业累计装机容量合计占比为91%,前10家整机制造企业累计装机容量合计占比为99.7%。

数据来源:CWEA、中商产业研究院整理

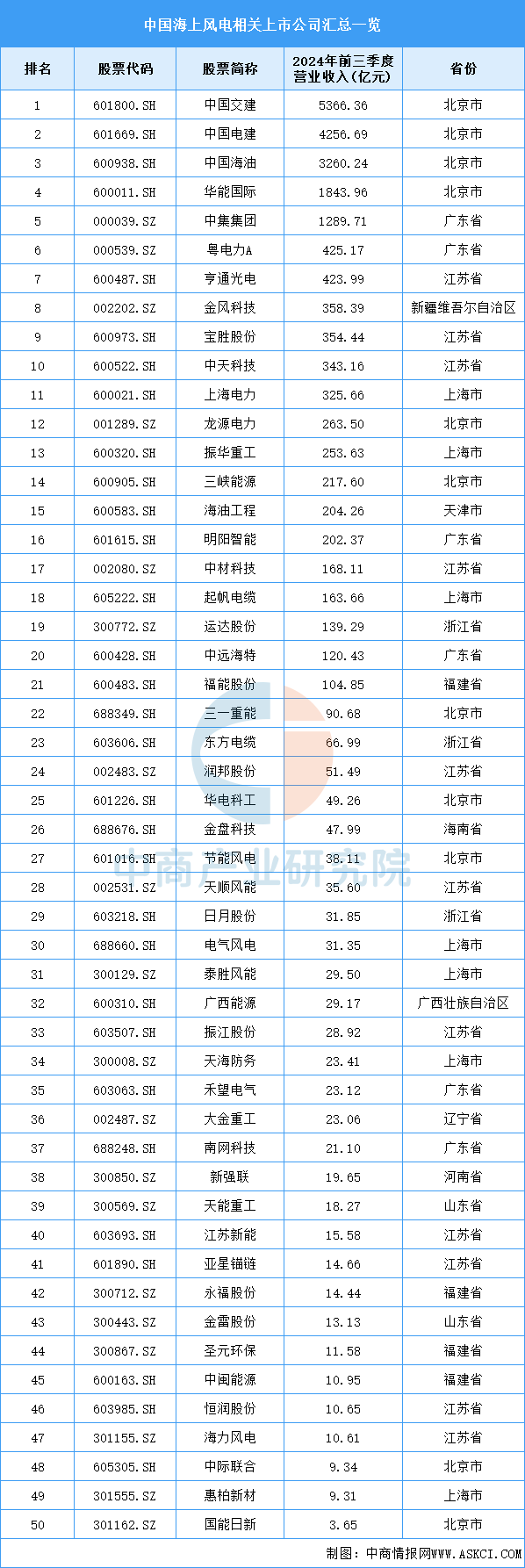

5.重点企业分析

目前,中国海上风电相关A股上市企业主要分布在江苏省和北京市,均有11家。上海市有7家,排名第三。

资料来源:中商产业研究院整理

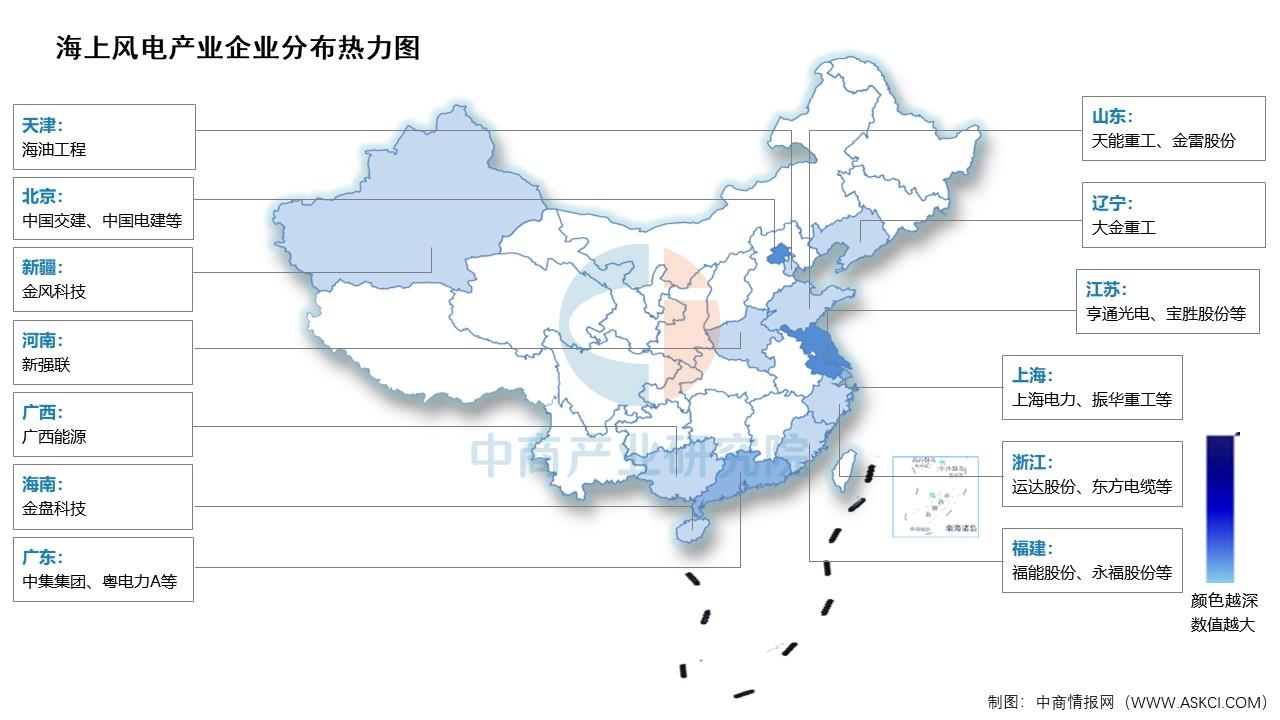

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

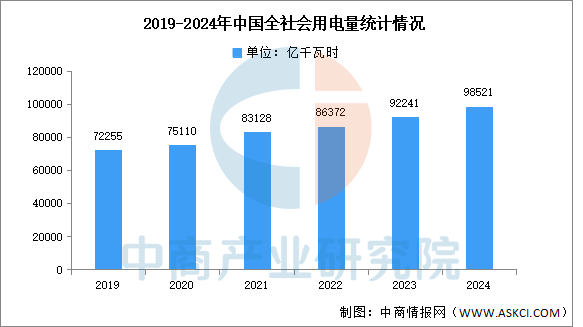

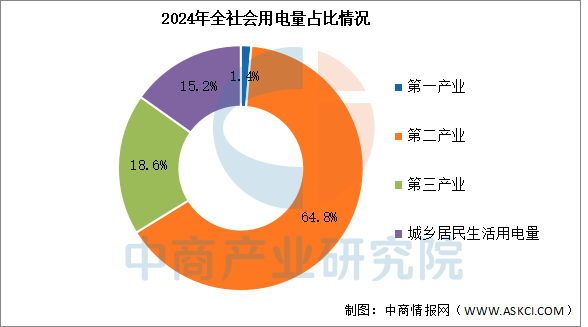

2024年,全社会用电量98521亿千瓦时,同比增长6.8%,其中规模以上工业发电量为94181亿千瓦时。从分产业用电看,第一产业用电量1357亿千瓦时,同比增长6.3%;第二产业用电量63874亿千瓦时,同比增长5.1%;第三产业用电量18348亿千瓦时,同比增长9.9%;城乡居民生活用电量14942亿千瓦时,同比增长10.6%。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年海上风电行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。