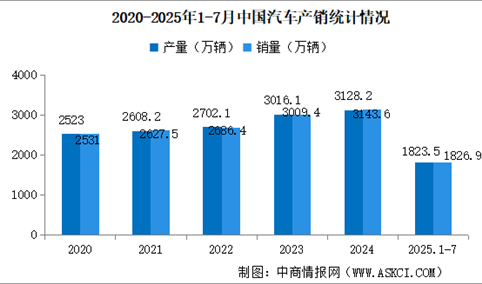

2025年7月中国汽车产销情况:乘用车销量同比增长14.7%(图)

时间:08-12 17:29

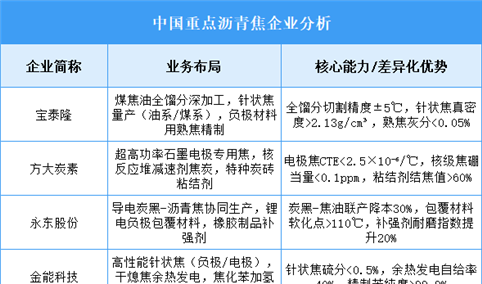

2025年中国沥青焦重点企业业务布局预测分析(图)

时间:08-12 16:44

2025年6月中国新能源汽车行业月度报告(完整版)

时间:08-12 11:15

2025年8月12日全国各地最新鸡蛋价格行情走势分析

时间:08-12 10:23