2025年中国智能电网产业链梳理及投资热力地图(附产业链全景图)

中商产业研究院 2025-04-15 08:46

中商情报网讯:智能电网被业界认为是清洁低碳、灵活高效,对新能源电力具有高消纳能力的解决方案之一。随着电力电子技术、数字化技术、人工智能技术的进步,我国电力装备将迎来加快升级、交叉融合和全面提高的新时代,智能电网技术将高度融入新型电力系统发展过程中。

一、产业链

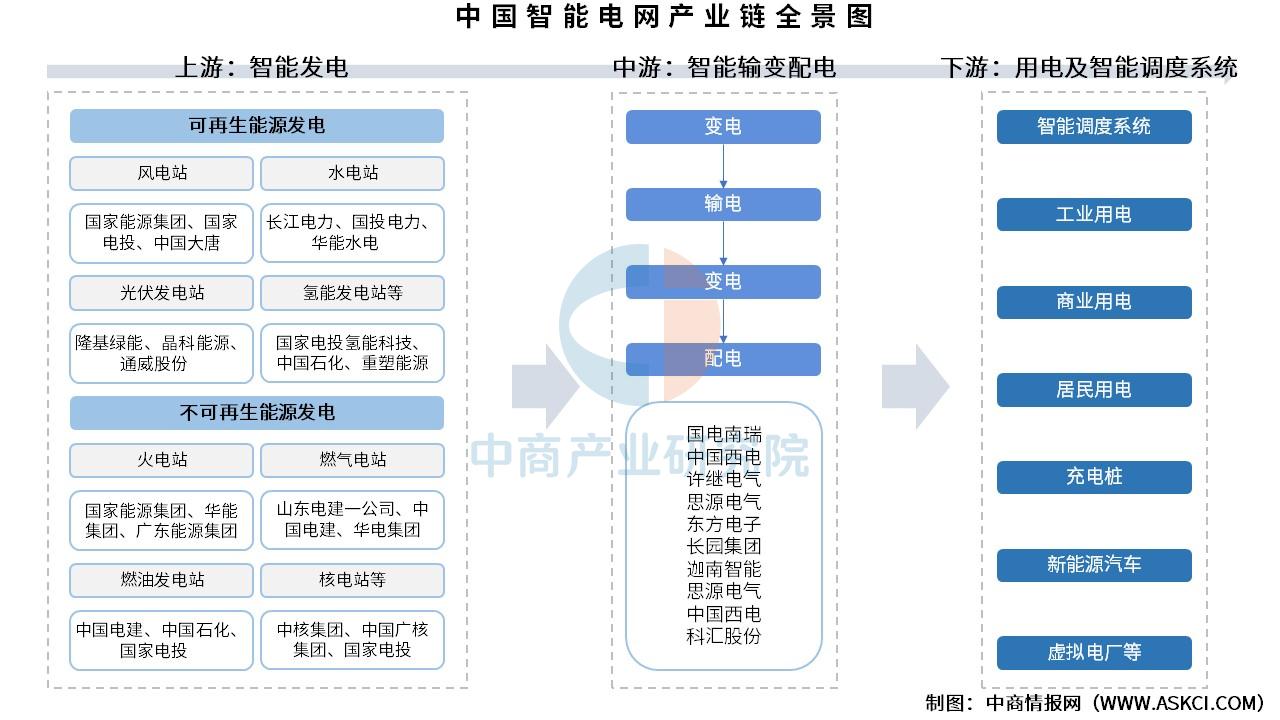

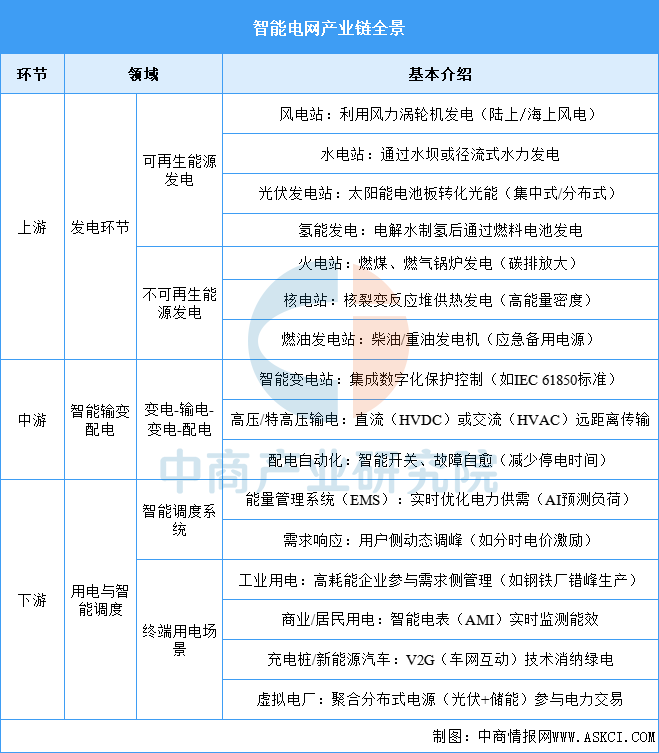

智能电网产业链上游为发电环节,包括可再生能源发电和不可再生能源发电两大类,可再生能源发电包括风电站、水电站、光伏发电站、氢能发电等,不可再生能源发电包括火电站、燃气电站、燃油发电站、核电站等;中游为智能输变配电,由变电到输电到变电到配电;下游为用电以及智能调度系统,包括智能调度系统、工业用电、商业用电、居民用电、充电桩、新能源汽车、虚拟电厂等。

资料来源:中商产业研究院整理

智能电网产业链以上游能源结构转型(2023年中国风光装机超10亿千瓦,占全球40%)为核心驱动力,中游依托特高压(如±1100kV吉泉工程)与数字化技术(数字孪生电网)构建“强韧主干网”,下游通过虚拟电厂(深圳试点容量达150万千瓦)、V2G(蔚来“换电站+储能”模式)等创新模式激活用户侧资源。当前面临可再生能源波动性(弃风弃光率需降至5%以下)、跨区域调度壁垒等挑战,但政策(“双碳”目标)与技术(5G+电力物联网)双重赋能下,产业链加速向“源网荷储一体化”升级。未来需突破氢能长时储能、数字孪生电网仿真、区块链电力交易等关键技术,实现从“单向供能”到“多能互补”的智慧能源生态闭环,推动全球能源革命。

资料来源:中商产业研究院整理

二、上游分析

1.风力发电

我国在风电技术研发和生产方面不断增加投入、提升技术水平和产能,已成为全球领先的风电制造国家。中商产业研究院发布的《2025-2030年中国风电设备行业调研及发展趋势前瞻报告》显示,截至2024年底,中国风电装机容量约52068万千瓦,同比增长18.0%。

数据来源:国家能源局、中商产业研究院整理

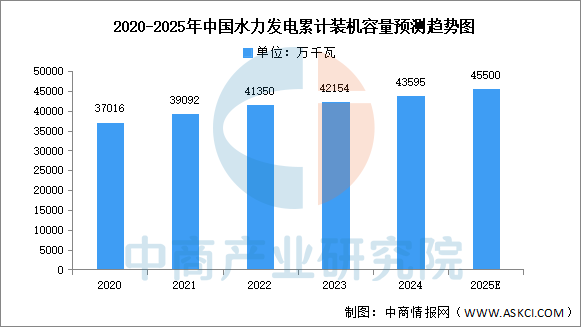

2.水力发电

我国水电技术已达世界先进水平,形成了梯级开发与抽水蓄能电站并重的格局。中商产业研究院发布的《2025-2030年中国水电行业调研及发展趋势前瞻报告》显示,2024年中国水电累计装机容量43595万千瓦,同比增长3.2%。中商产业研究院分析师预测,2025年中国水电累计装机容量将达45500万千瓦。

数据来源:国家能源局、中商产业研究院整理

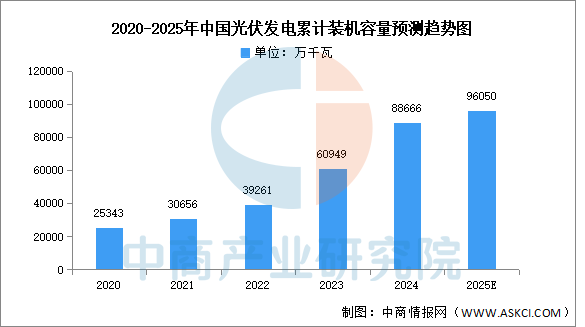

3.光伏发电

从国内来看,我国以光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段,行业未来发展空间广阔。中商产业研究院发布的《2025-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告》显示,2024年中国光伏发电累计装机容量88666万千瓦,同比增长45.2%。中商产业研究院分析师预测,2025年中国光伏发电累计装机容量有望达96050万千瓦。

数据来源:国家能源局、中商产业研究院整理

4.火力发电

火电仍是中国电力供应的主要来源之一。中商产业研究院发布的《2025-2030年中国火电行业节能减排行业市场现状调研及发展趋势预测研究报告》显示,2024年中国火电累计装机容量144445万千瓦,同比增长3.8%。中商产业研究院分析师预测,2025年中国火电累计装机容量将增长至148945万千瓦。

数据来源:国家能源局、中商产业研究院整理

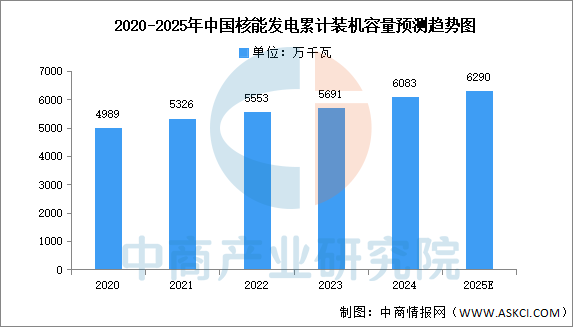

5.核能发电

在全球经济持续发展以及人口增长等因素的综合作用下,全球能源需求正处于不断攀升的态势。在此大背景下,核能正迎来前所未有的发展增长阶段。中商产业研究院发布的《2025-2030年中国核电行业深度分析及发展趋势研究预测报告》显示,2024年中国核能发电累计装机容量6083万千瓦,同比增长6.9%。中商产业研究院分析师预测,2025年中国核能发电累计装机容量将增长至6290万千瓦。

数据来源:国家能源局、中商产业研究院整理

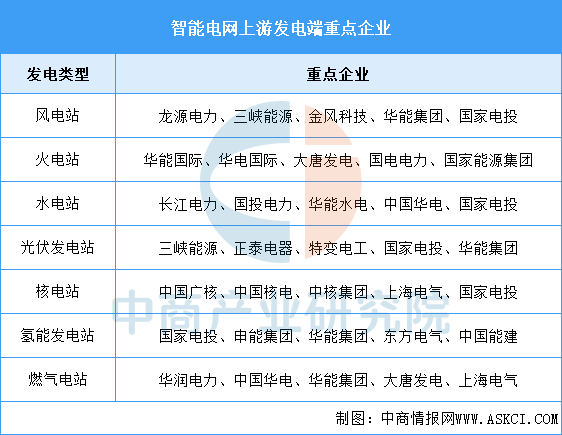

6.重点企业分析

在智能电网上游发电领域,各类型电站通过技术创新和政策支持不断优化能源结构。风电和光伏依托清洁能源技术加速规模化应用;火电与燃气电站在传统能源基础上推进低碳转型;水电持续发挥稳定基荷作用;核电聚焦安全高效发展;氢能作为新兴方向,产业链布局初具雏形。行业整体呈现出多元化技术路线协同发展、智能化与绿色化深度融合的趋势,同时国际合作与市场化机制进一步推动了能源体系的灵活性与可持续性。

资料来源:中商产业研究院整理

三、中游分析

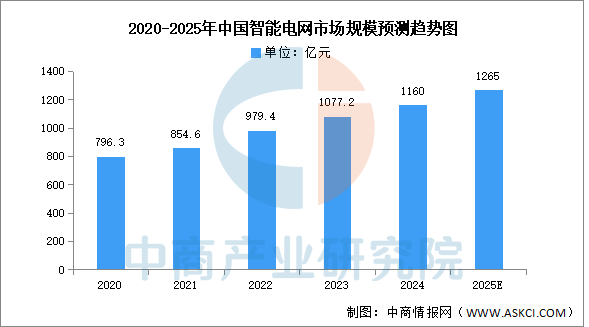

1.中国市场规模

当前智能电网市场在政策驱动、技术创新与能源结构转型的协同作用下,加速向智能化、数字化与绿色化深度融合方向升级,核心聚焦于提升新能源消纳能力、优化能源配置效率及构建安全韧性电网体系。中商产业研究院发布的《2024-2029年中国智能电网行业市场前瞻与未来投资战略分析报告》显示,2023年中国智能电网市场规模约为1077.2亿元,近五年年均复合增长率达10.31%,2024年市场规模约为1160亿元。中商产业研究院分析师预测,2025年中国智能电网市场规模将突破1200亿元。

数据来源:中商产业研究院整理

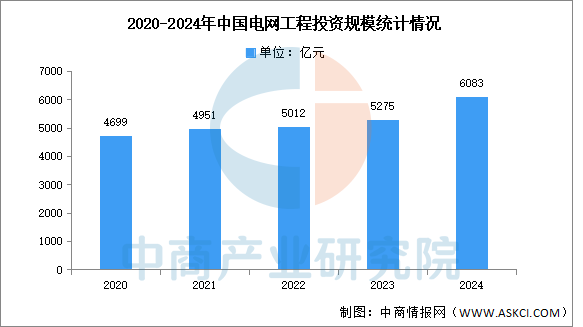

2.电网投资规模

2024年的电网投资规模超过年初预期,将2024年全年的投资规模首次提高到超6500亿元,相比年初时的规划增加了500亿元。国家能源局数据显示,2024年,电网工程投资增速超过电源投资,电网工程完成投资6083亿元,同比增长15.3%。

数据来源:国家能源局、中商产业研究院整理

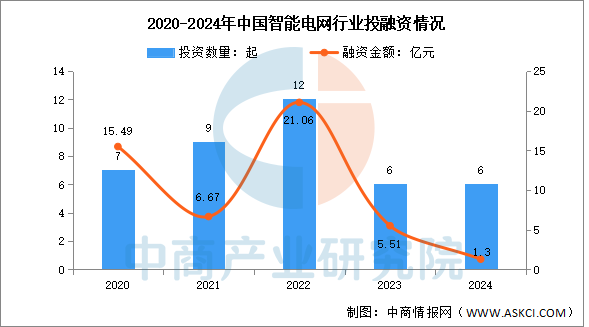

3.投融资情况

当前智能电网投融资市场呈现“政策驱动+技术引领”双轮增长特征,核心投资向特高压、数字化及新能源并网集中。IT桔子数据显示,2024年智能电网已披露投资事件共6起,已披露融资金额达1.3亿元。

数据来源:IT桔子、中商产业研究院整理

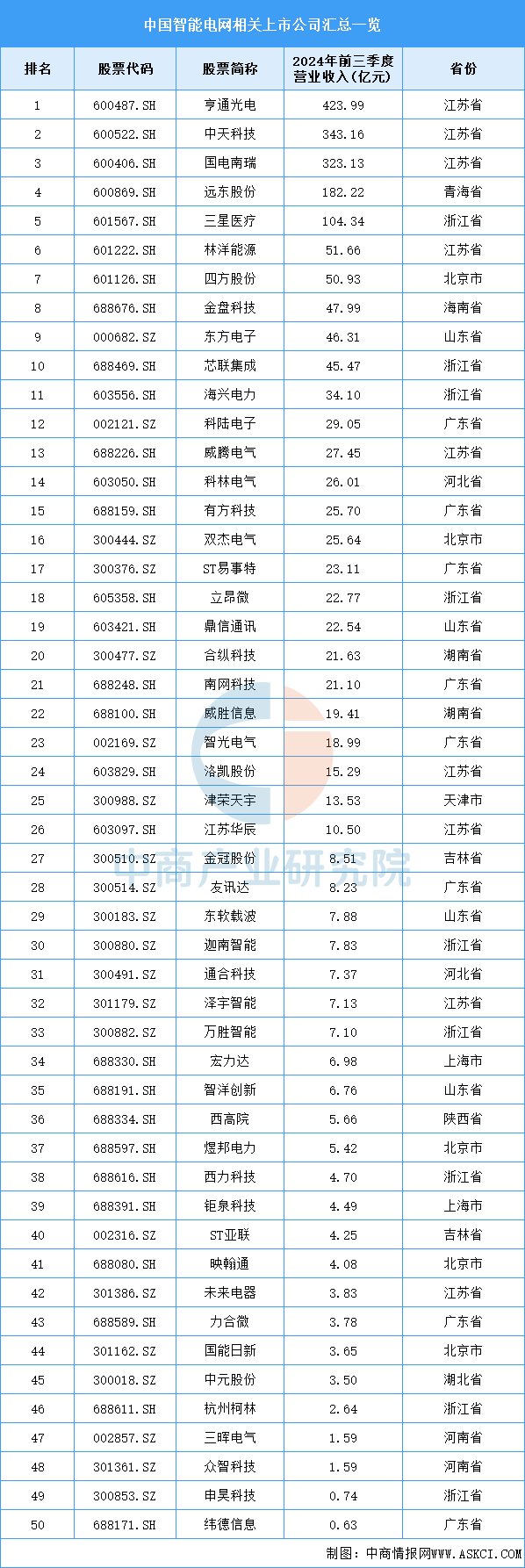

4.重点企业分析

目前,中国智能电网相关A股上市企业主要分布在江苏省和浙江省,均为9家。广东省共8家,排名第三。

资料来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

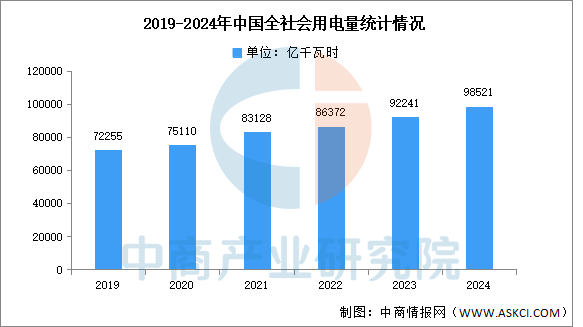

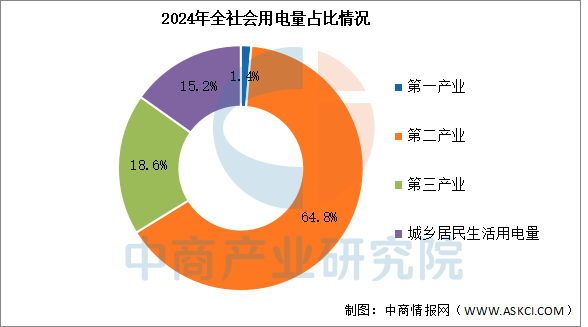

2024年,全社会用电量98521亿千瓦时,同比增长6.8%,其中规模以上工业发电量为94181亿千瓦时。从分产业用电看,第一产业用电量1357亿千瓦时,同比增长6.3%;第二产业用电量63874亿千瓦时,同比增长5.1%;第三产业用电量18348亿千瓦时,同比增长9.9%;城乡居民生活用电量14942亿千瓦时,同比增长10.6%。

数据来源:国家能源局、中商产业研究院整理

数据来源:国家能源局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年智能电网行业市场调研及投资前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。