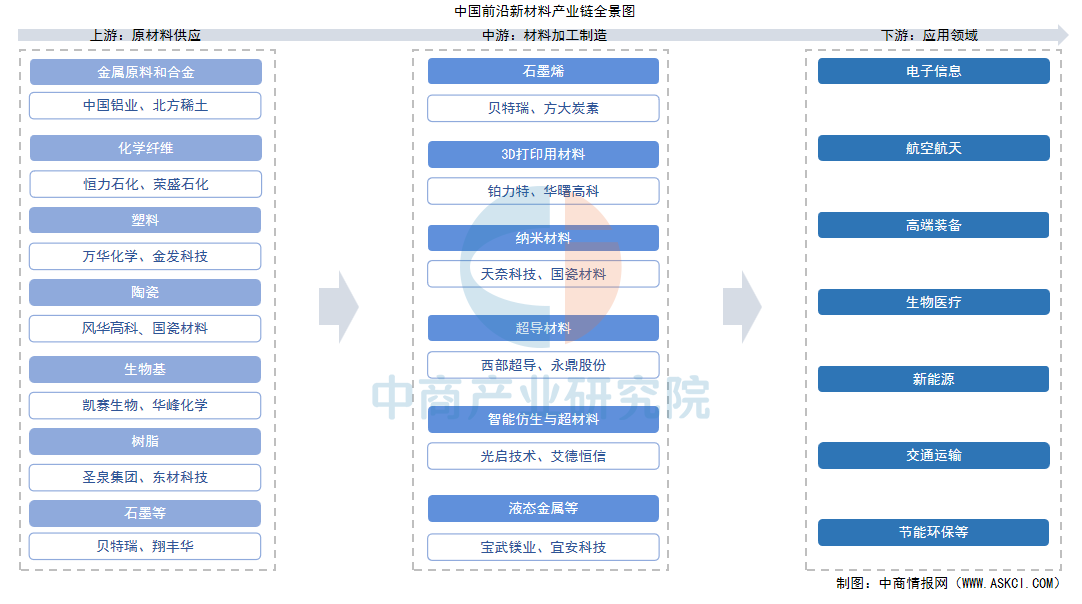

2025年中国前沿新材料产业链图谱及投资布局分析(附产业链全景图)

中商产业研究院 2025-07-31 08:51

中商情报网讯:前沿新材料是具有战略性、前瞻性和颠覆性的新材料,是未来产业发展的制高点。近年来,中国前沿新材料产业规模快速增长,技术创新不断涌现,行业发展前景十分广阔。

一、产业链

前沿新材料产业链包括上游原材料供应、中游材料加工制造、下游应用领域三大环节。上游原材料包括金属原料、合金、化学纤维、陶瓷、塑料、生物基材料、树脂、石墨等。中游是产业链的核心环节,各种原材料经过复杂工艺和加工,形成具有特定性能的前沿新材料,比如石墨烯、3D打印用材料、纳米材料、超导材料、智能仿生与超材料、液态金属等。下游为应用领域,前沿新材料凭借其独特性能,在电子信息、航空航天、新能源、生物医疗等多个领域有着广泛应用。

资料来源:中商产业研究院整理

二、上游分析

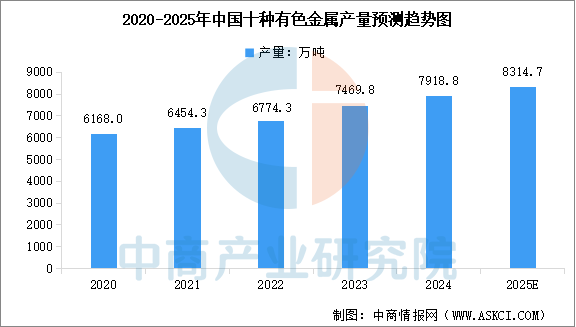

1.金属材料

金属材料是前沿新材料的重要原材料之一,如钛、镁、稀土等金属原料,以及钛合金、镁锂合金、高熵合金等新型合金材料。中商产业研究院发布的《2025-2030年中国新型有色金属合金材料行业市场发展现状及潜力分析研究报告》显示,2024年中国十种有色金属产量达到7918.8万吨,较上年增长6.01%。中商产业研究院分析师预测,2025年中国十种有色金属产量将达到8314.7万吨。

数据来源:国家统计局、中商产业研究院整理

中国有色金属行业已呈现“央国企主导、多极龙头并立”格局,以中国铝业、中国五矿、江西铜业、紫金矿业、中国有色集团、云南铜业、金川集团、铜陵有色、南山铝业等为核心,覆盖铝、铜、稀土、铅锌、锂、钨等全品种资源,形成从矿山采选、冶炼、精深加工到终端应用的完整产业链,其中央企在资源保障和规模上占据绝对优势,紫金、南山等民企则在细分市场与海外布局中表现抢眼,整体正加速向绿色低碳、高端合金和海外资源控制方向升级。

资料来源:中商产业研究院整理

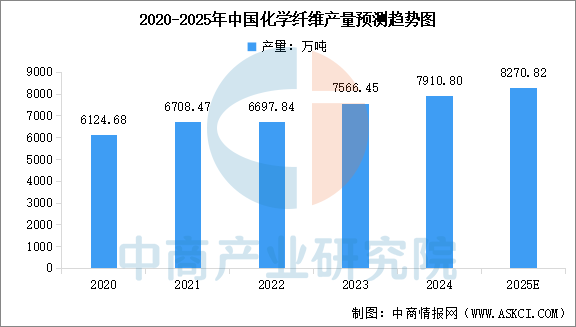

2.化学纤维

化学纤维以高分子化合物为基础,经过聚合、纺丝、拉伸等工艺,形成了具有优异性能的纤维材料。在前沿新材料的制造中,化学纤维常用于制作复合材料、功能材料等。中商产业研究院发布的《2025-2030年中国化学纤维行业市场调研及投资前景预测报告》显示,2024年中国化学纤维产量达7910.8万吨,较上年增长4.55%。中商产业研究院分析师预测,2025年中国化学纤维产量将达到8270.82万吨。

数据来源:国家统计局、中商产业研究院整理

中国化学纤维行业已形成以恒力石化、荣盛石化、桐昆股份、吉林化纤、新乡化纤等上市公司为核心龙头,海阳科技、博韬合纤、天富龙等专精特新企业为细分领域领军者的“双轮驱动”格局,前十强企业产能占比超60%,正通过炼化一体化、绿色低碳、高性能纤维与生物基材料布局,引领行业向高端化、智能化、绿色化升级。

资料来源:中商产业研究院整理

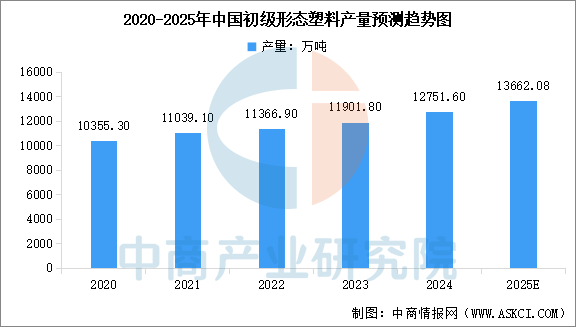

3.塑料

塑料是一种广泛使用的高分子材料,具有良好的可塑性和耐腐蚀性。在前沿新材料的制造中,塑料常用于制作各种结构件和功能件。中商产业研究院发布的《2025-2030年中国初级形态塑料市场前景调查及投融资战略研究报告》显示,2024年中国初级形态塑料产量达到12751.6万吨,较上年增长7.14%。中商产业研究院分析师预测,2025年中国初级形态塑料产量将达到13662.08万吨。

数据来源:国家统计局、中商产业研究院整理

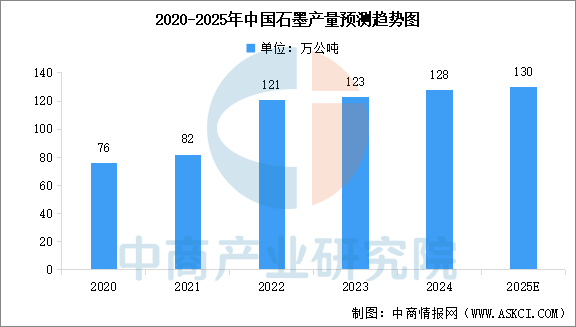

4.石墨

石墨是一种由碳原子构成的层状结构材料,具有良好的导电性、导热性和润滑性。在前沿新材料的制造中,石墨常用于制作电极、润滑剂、高温密封材料等。中商产业研究院发布的《2025-2030年中国石墨烯行业调研分析及市场预测报告》显示,2023年全球石墨产量为160万公吨,其中中国石墨产量123万公吨,占全球产量的76.87%,产量居全球第一。中商产业研究院分析师预测,2025年中国石墨产量将达到130万公吨。

数据来源:中商产业研究院整理

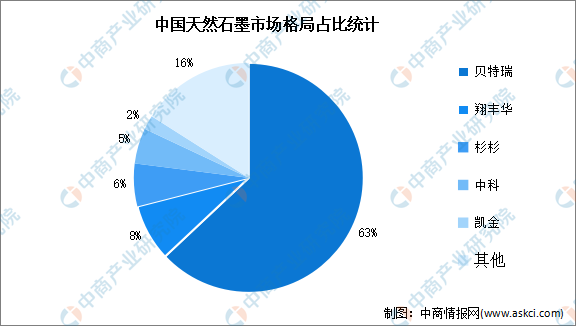

石墨分为天然石墨和人造石墨两大类,自然界天然形成的石墨,一般以石墨片岩、石墨片麻岩、含石墨的片岩及变质页岩等矿石出现。在天然石墨市场竞争格局中,贝特瑞独占63%的市场份额,翔丰华、杉杉占比分别为8%、6%。

数据来源:中商产业研究院整理

三、中游分析

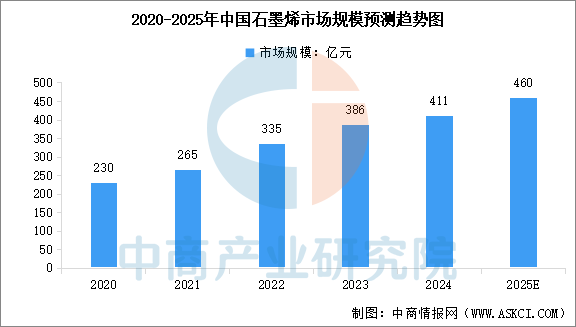

1.石墨烯

(1)市场规模

我国石墨烯材料制备及应用技术的不断成熟,逐步形成覆盖原料制备、薄膜/粉体加工到下游应用的完整产业链,新能源、电子信息等领域应用持续扩大。中商产业研究院发布的《2025-2030年中国石墨烯行业调研分析及市场预测报告》显示,2023年中国石墨烯市场规模达到386亿元,较上年增长15.22%,2024年中国石墨烯市场规模达到约411亿元。中商产业研究院分析师预测,2025年中国石墨烯市场规模将达到460亿元。

数据来源:中商产业研究院整理

(2)重点企业

我国石墨烯行业呈现梯队化竞争,第一梯队包括贝特瑞、方大炭素、碳元科技等,具备完整生产线和规模化能力。第二梯队包括常州第六元素、宁波柔碳科技等,深耕细分领域,研发能力强但量产规模有限。

资料来源:中商产业研究院整理

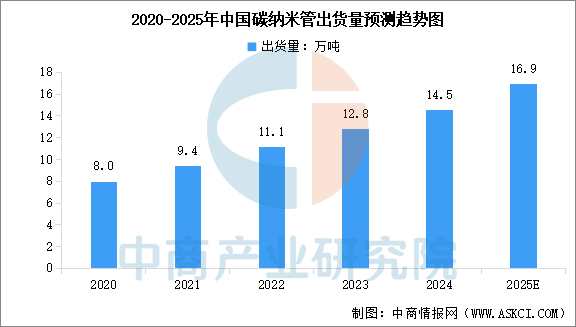

2.纳米材料

(1)出货量

碳纳米管是目前中国已实现工业化量产应用的主要纳米材料材料之一,中商产业研究院发布的《2025-2030年中国碳纳米管市场调查与行业前景预测专题研究报告》显示,2024年中国碳纳米管出货量约为14.5万吨,同比增长13.28%。中商产业研究院分析师预测,2025年中国碳纳米管出货量将达16.9万吨。

数据来源:中商产业研究院整理

(2)竞争格局

中国碳纳米管市场集中度较高,排名前三的企业市场份额总计80%。其中,天奈科技市场份额占比45%,排名第一,卡博特和集越纳米市场份额分别占比20%和15%,排名第二和第三。

数据来源:中商产业研究院整理

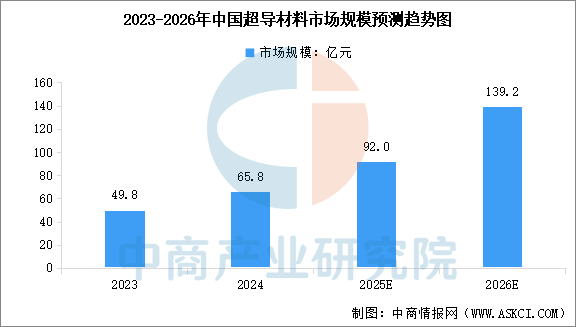

3.超导材料

(1)市场规模

近年来,中国超导材料行业技术突破与产业化进程加速,形成低温超导主导、高温超导快速崛起的双轨格局。中商产业研究院发布的《2025-2030年中国超导材料深度分析及投资前景研究预测报告》显示,2023年中国超导材料市场规模为49.8亿元,2024年市场规模约为65.8亿元。中商产业研究院分析师预测,2025年中国超导材料市场规模将达到92亿元,2026年达到139.2亿元。

数据来源:中商产业研究院整理

(2)重点企业

低温超导领域,以西部超导为代表的企业实现NbTi和Nb₃Sn线材的规模化生产,占据全球约25%市场份额,高温超导突破带材制备瓶颈,上海超导、永鼎股份等企业产能占全球80%以上,应用于核聚变、超导电缆等场景。

资料来源:中商产业研究院整理

4.液态金属

液态金属可以实现固相和液相之间的灵活转换,具有导电性强、导热率高、熔点可控等特点,被认为是继铜、铁和钢以及塑料之后的第三次材料革命。近年来,液态金属行业在国家利好政策和市场巨大需求等因素的助力下,呈现出良好发展态势,头部企业竞争围绕核心原料、制备工艺及场景壁垒展开布局,通过产学研协同和全球化客户布局巩固优势。

资料来源:中商产业研究院整理

5.企业分布热力图

资料来源:中商产业研究院整理

四、下游分析

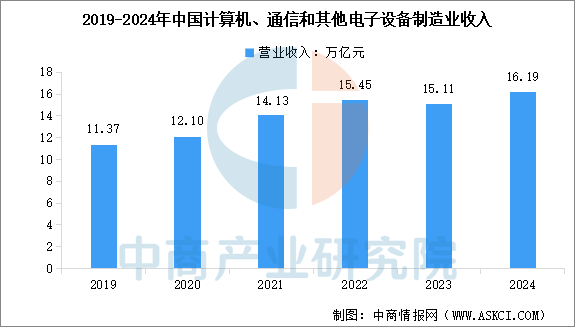

1.电子信息制造业

2024年,中国电子信息制造业全面回升向好。中商产业研究院发布的《2025-2030年中国电子信息制造业运行报告》显示,2024年中国计算机、通信和其他电子设备制造业营业收入16.19万亿元,较上年增长7.19%。

数据来源:国家统计局、中商产业研究院整理

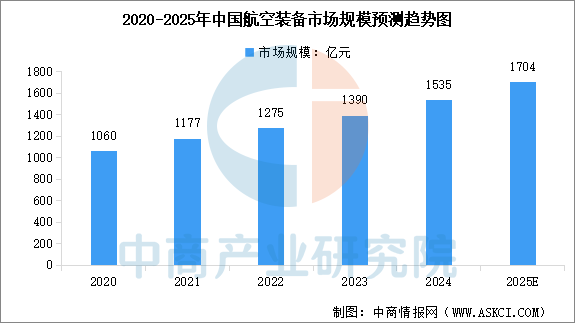

2.航空装备产业

航空装备是我国高端装备制造领域重点发展的领域,中商产业研究院发布的《2025-2030年中国航空装备制造行业深度分析及发展前景研究预测报告》显示,2024年中国航空装备市场规模约为1535亿元,较上年增长10.43%。中商产业研究院分析师预测,2025年中国航空装备市场规模将达到1704亿元。

数据来源:中商产业研究院整理

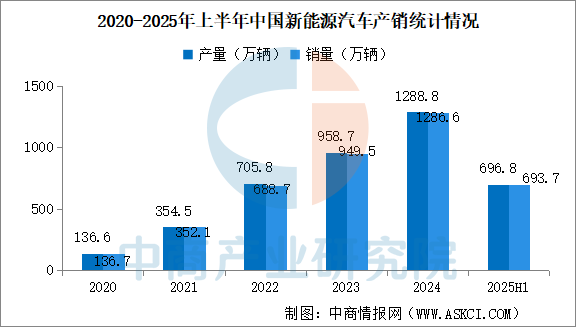

3.新能源汽车

近年来,中国新能源汽车产业快速发展。2025年6月,新能源汽车产销分别完成126.8万辆和132.9万辆,同比分别增长26.4%和26.7%;新能源汽车新车销量达到汽车新车总销量的45.8%。2025年1-6月,新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%;新能源汽车新车销量达到汽车新车总销量的44.3%。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国前沿新材料市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。