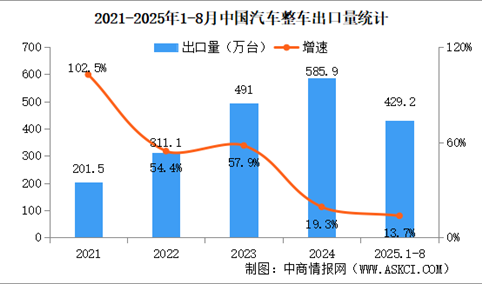

2025年8月中国汽车出口情况:新能源汽车出口量同比增长1倍(图)

时间:09-19 09:52

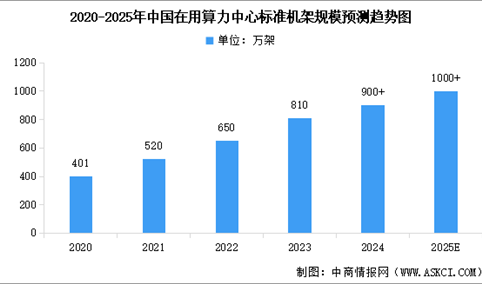

2025年中国算力中心市场现状及发展前景预测分析(图)

时间:09-19 09:05

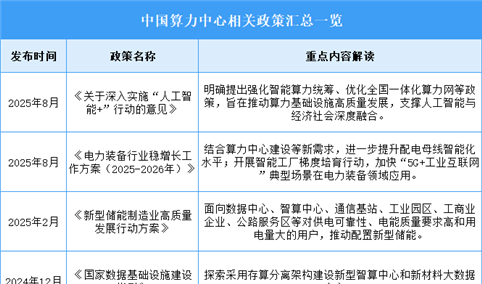

2025年中国算力中心行业最新政策汇总一览(表)

时间:09-19 09:00

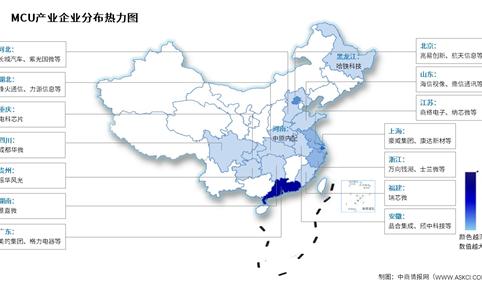

2025年中国MCU市场规模及企业热力分布情况预测分析(图)

时间:09-19 08:58